Классификация издержек производства

Издержки производства делятся на внешние (явные) и внутренние (неявные); постоянные и переменные; средние; предельные; валовые.

Прежде всего выделяют внешние, или явные, и внутренние, или неявные, издержки.

Как правило основная часть затрат фирмы представляет собой явные издержки - денежные выплаты поставщикам факторов производства. Другими словами - это ее фактические расходы на оборудование, сырье, энергию, полуфабрикаты, заработную плату, аренду помещения и т. д.Вместе с тем фирма часто использует ресурсы, которые принадлежат ей самой (собственный капитал в денежной форме, собственные производственные помещения, профессиональные навыки владельца фирмы и т. п.). Фирма не несет непосредственных денежных расходов на оплату этих ресурсов, они для нее являются как бы "бесплатными". Однако в мире ограниченных ресурсов действительно бесплатного ничего не бывает, каждый ресурс имеет свою альтернативную стоимость. Поэтому использование фирмой такого "бесплатного" (с точки зрения бухгалтера) ресурса фактически связано с отказом от получения дохода при его альтернативном применении, т. е. с определенными издержками. Такие альтернативные издержки использования ресурсов, принадлежащих самой фирме, называются неявными издержками. Например, владелец собственного предприятия или магазина не платит самому себе заработную плату, не получает арендной платы за здание, в котором находится магазин. Если он вкладывает денежные средства в торговлю, то не получает так называемую нормальную прибыль. В противном случае он не будет заниматься этим делом. Получаемая им прибыль (нормальная) составляет элемент издержек. Хотя неявные издержки не отражаются в бухгалтерской отчетности (не включаются в бухгалтерские издержки), их необходимо брать в расчет при принятии экономических решений, что позволяет эффективно использовать все вовлеченные в процесс производства ресурсы.

Исходя из этого, в понятие экономические издержки должна включаться альтернативная стоимость всех используемых ресурсов, в том числе и нормальная прибыль как минимальный доход предпринимателя, необходимый для привлечения и удержания этого ресурса в данном производственном процессе. Так, в нормальную прибыль войдут: процент на собственный капитал, арендная плата, кото-рую можно было бы получить, сдавая внаем собственное здание, доход от продажи собственных услуг труда и т. п., как было уже отмечено выше.

Некоторые явные издержки не принимаются в расчет при принятии экономических решений. Это так называемые невозвратные издержки - одноразовые издержки, которые не могут быть возвращены даже при закрытии предприятия. К невозвратным издержкам относятся, например, затраты на изготовление вывески с названием фирмы. Невозвратные издержки не имеют альтернативной стоимости и не включаются в экономические издержки. В связи со сказанным выше имеются существенные различия между понятиями бухгалтерская и экономическая прибыль. Бухгалтерская прибыль - это разница между общей выручкой фирмы и явными (денежными) издержками. Экономическая прибыль - это разница между общей выручкой фирмы и всеми издержками (явными и неявными, включая нормальную прибыль предпринимателя). Таким образом, экономическая прибыль представляет собой доход, полученный сверх нормальной прибыли.

Постоянные и переменные издержки

Практика свидетельствует, что величина издержек зависит от объема выпускаемой продукции. В связи с этим существует деление издержек на зависимые и не зависимые от величины производства.

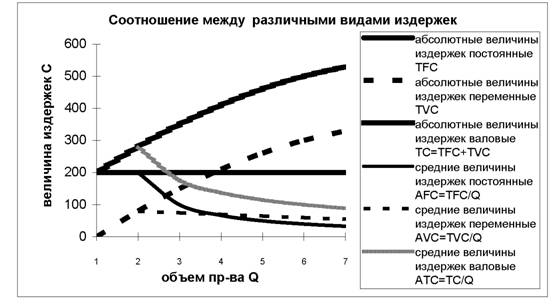

Постоянные издержки - это расходы, которые остаются неизменными, каково бы ни было количество производимой продукции. К ним относятся плата за аренду помещения , затраты на оборудование, оплату управленческого и административного персонала, оплата по облигационным займам, страховые взносы, часть которых обязательна, оплата охраны и т. и. Если на оси абсцисс будем откладывать объем продукции Q , а на оси ординат - издержки С, то постоянные издержки FC будут выглядеть как прямая линия, параллельная оси абсцисс.

Безвозвратные издержки. Они обладают отличительной чертой, которая позволяет их выделять среди других затрат. Безвозвратные издержки осуществляются фирмой раз и навсегда и не могут быть возвращены даже в том случае, когда фирма полностью прекращает свою производственную деятельность в данной сфере.

Если фирма планирует начать работу в некотором новом для себя направлении бизнеса или расширить свои операции, то безвозвратные издержки, связанные с этим решением, как раз и представляют собой альтернативные издержки, сопряженные с началом новой деятельности.

Как только решение об осуществлении издержек такого рода принято, безвозвратные издержки перестают быть для фирмы альтернативными, ибо она раз и навсегда потеряла возможность вложить эти средства куда бы то ни было. Безвозвратные издержки фактически не имеют никакой связи с текущими операциями фирмы.

Общественные издержки включают в себя все расходы на изготовление и реализацию продукции. Они составляют стоимость товара для изготовителя, служат основой для определения исходной продажной цены - цены предложения. Эта цена позволяет предприятию окупить себестоимость и принести прибыль.

Многие экономисты внесли существенный вклад в изучение издержек. Например, теория издержек К. Маркса основывается на двух принципиальных категориях - издержки производства и издержки обращения. Под издержками производства понимаются затраты на зарплату, сырье и материалы, сюда же входят амортизация средств, труда и т. д. Издержки производства представляют собой расходы на производство, которые должны понести организаторы предприятия с целью создания товаров и последующего получения прибыли. В стоимости единицы товара издержки производства составляют одну из двух ее частей. Издержки производства меньше стоимости товара на величину прибыли.

Категория издержки обращения связана с процессом реализации товаров. Дополнительными издержками обращения являются издержки на упаковку, сортировку, транспортировку и хранение товаров.

Этот вид издержек обращения близок к издержкам производства и, входя в стоимость товара, увеличивает последнюю. Дополнительные издержки возмещаются после продажи товаров из полученной суммы выручки. Чистые издержки обращения - издержки на торговлю (зарплата продавцов и т. д.), маркетинг (изучение потребительского спроса), рекламу, затраты на оплату персонала штаб-квартиры и т. д. Чистые издержки не увеличивают стоимости товаров, а возмещаются после продажи из прибыли, созданной в процессе производства товаров.Говоря об издержках производства и обращения, К. Маркс рассматривал процесс формирования издержек непосредственно по их основным элементам в производственном процессе. Он абстрагировался от проблемы колебания цен вокруг стоимости. Кроме того, в XX в. появилась необходимость определить изменения издержек в зависимости от количества производимой продукции.

Современные концепции издержек, разработанные экономистами Запада, во многом учитывают оба вышеотмеченных момента. В центре классификации издержек - взаимосвязь между объемом производства и издержками, ценой на данный вид товаров. Издержки делятся на не зависящие и зависящие от объема производимой продукции.

В западных странах используется вышеописанное деление затрат (издержек) на постоянные и переменные, причем прямые и часть косвенных затрат относятся к переменным, а оставшаяся часть косвенных затрат (не зависящих от объема производства) - к постоянным. Нередко первая из вышеуказанных частей косвенных затрат выделяется в отдельную группу - частично переменные затраты, поскольку эти затраты изменяются по своей величине не в прямо пропорциональной зависимости от изменения объема производимой продукции. Деление затрат на прямые и переменные позволяет получить показатель - добавленную стоимость, определяемую вычитанием из общего дохода (выручки) предприятия переменных затрат. Добавленная стоимость состоит, таким образом, из постоянных затрат и чистой прибыли. Этот показатель позволяет оценить общую эффективность производства и реализации вне зависимости от прямо зависящих от величины объема производства переменных расходов (табл., рис.

10.2.1).В отличие от постоянных переменные издержки меняются в прямой зависимости от объема производства. Они связаны с затратами на покупку сырья и рабочей силы. Динамика переменных издержек VC неравномерна: начиная с нуля, по мере роста производства они первоначально растут очень быстро; затем по

мере дальнейшего увеличения объемов производства, начинает складываться фактор экономии на массовом производстве, и рост переменных издержек становится уже более медленным, чем увеличение продукции. Однако в дальнейшем, когда вступает в действие закон убывающей производительности, переменные издержки снова начинают обгонять рост производства. Это в первую очередь затраты на сырье, материалы, энергию, заработную плату работникам, транспорт и т. п.

Таблица 10.2.1

Рис. 10.2.1

Соотношение между различными видами издержек

| Объем пр-ва | Абсолютные величины издержек | предельные издержки | Средние величины издержек | ||||

| посто янные | пере менные | валовые | посто янные | пере менные | валовые | ||

| о | TFC | TVC | TC=TFC+TVC | MC=WTn | AFC=TFC/Q | AVC=TVC/Q | ATC=TC/Q |

| 0 | 200 | 0 | 200 | ||||

| 1 | 200 | 80 | 280 | 200 | 80 | 280 | |

| 2 | 200 | 150 | 350 | 100 | 75 | 175 | |

| 3 | 200 | 210 | 410 | 66,6 | 70 | 137 | |

| 4 | 200 | 260 | 460 | 50 | 65 | 115 | |

| 5 | 200 | 300 | 500 | 40 | 60 | 100 | |

| 6 | 200 | 330 | 530 | 33,3 | 55 | 88,3 | |

10.3.

Еще по теме Классификация издержек производства:

- 9. Издержки производства и прибыль. Классификация издержек.

- 3.5. Минимизация издержек при выборе и использовании факторов производства

- Необходимость снижения издержек производства

- Сущность и структура издержек производства

- Издержки производства. Виды издержек

- 8. Факторы производства - используемые в производстве ресурсы экономики. Их общая величина составляет производственный потенциал страны.Существуют различные классификации факторов производства. Основными факторами выделяются труд, земля и капитал.

- 2. Воспроиз-во эк-ких благ. Потр-ти, блага, ресурсы, факторы производства: их понятие и классификация

- Основные факторы производства. Зависимость роста производства от использования факторов производства

- 2.3 АНАЛИЗ ИЗДЕРЖЕК ПРОИЗВОДСТВА

- Инфляция издержек.