2.3 АНАЛИЗ ИЗДЕРЖЕК ПРОИЗВОДСТВА

На рынках готовой продукции фирма выступает как производитель-поставщик, а ее поведение ха-рактеризует предложение товаров и услуг. Одним из наиболее важных, факторов определяющих предложение, являются издержки производства.

Существует ряд методологически разных подходов к определению сущности, классификации и величины издержек.Издержки составляют неотъемлемый элемент любой системы учета, сопровождающей производство, поэтому в бухгалтерии издержки определяются как совокупность затрат на приобретение ресурсов на рынке факторов производства. При этом рыночная цена ресурсов составляет величину издержек.

Понимание экономистами издержек основывается на факте редкости ресурсов и возможности их альтернативного использования. Поэтому выбор определенных ресурсов для производства какого-то товара означает невозможность производства какого-то альтернативного товара. Издержки в экономике непосредственно связаны с отказом от возможности производства альтернативных товаров и услуг. Иначе говоря, экономические, или вмененные издержки любого ресурса, выбранного для производства товара, равны его стоимости или ценности, при наилучшем из всех возможных вариантов использования. Такая концепция издержек получила яркое воплощение в кривой производственных возможностей.

Опираясь на понятие вмененных издержек можно сказать, что экономические издержки - это те выплаты, которые фирма обязана сделать или те доходы, которые фирма обязана обеспечить поставщику ресурсов для того, чтобы отвлечь эти ресурсы от использования в альтернативных производствах. Эти выплаты могут быть либо внешними, либо внутренними. Денежные выплаты, т.е. денежные расходы, которые фирма несет "из своего кармана" в пользу "аутсайдеров", поставляющих трудовые услуги, сырье, топливо, транспортные услуги, энергию и т. д. - называются внешними издержками или бухгалтерскими.

Иными словами, внешние издержки представляют собой плату за ресурсы поставщикам, не принадлежащим к числу владельцев данной фирмы. Однако, кроме того, фирма может использовать определенные ресурсы, принадлежащие ей самой. Из концепции вмененных издержек известно, что независимо от того, является ли ресурс собственностью предприятия или получен им внаем, определенный способ использования этого ресурса связан с некоторыми издержками. Издержки на собственный и самостоятельно используемый ресурс представляют собой неоплачиваемые или внутренние издержки. С точки зрения фирмы, эти внутренние издержки равны денежным платежам, которые могли бы быть получены за самостоятельно используемый ресурс при наилучшем из возможных способов его применении.Минимальная плата, необходимая, чтобы удержать предпринимательский талант коммерсанта в рамках предприятия, называется нормальной прибылью. Его нормальное вознаграждение за выполнение предпринимательских функций является элементом внутренних издержек наряду с внутренней рен-

той и внутренней заработной платой. Если это минимальное или нормальное вознаграждение не обеспечивается, предприниматель переориентирует свои усилия с данного направления деятельности на другое, более привлекательное, либо даже откажется от роли предпринимателя ради получения зарплаты, или жалованья.

Экономисты считают издержками все платежи - внешние и внутренние, включая в последние и нормальную прибыль, необходимые дня того, чтобы привлечь и удержать ресурсы в пределах данного направления деятельности.

Следует также отметить, что экономисты и бухгалтеры по-разному понимают значение термина "прибыль". Бухгалтерская прибыль представляет собой общую выручку фирмы за вычетом внешних издержек. Однако экономисты определяют прибыль иначе. Экономическая прибыль - это общая выручка за вычетом всех издержек (внешних и внутренних, включая в последние, и нормальную прибыль предпринимателя). Поэтому если экономист говорит, что фирма едва покрывает издержки, это значит, что все внешние и внутренние издержки возмещаются, а предприниматель получает такой доход, которого едва хватает, чтобы удержать его талант в рамках данного направления деятельности.

Если сумма денежных поступлений превышает экономические издержки фирмы, то всякий остаток накапливается в руках предпринимателя. Этот остаток называется экономической или чистой прибылью. Экономическая прибыль не входит в издержки, так как по определению - это доход, полученный сверх нормаль-ной прибыли необходимой для сохранения заинтересованности предпринимателя в данном направлении деятельности.Существует множество классификационных признаков, по которым проводится разделение издержек производства на различные виды. Выделим некоторые из них, употребляемые в отечественной и зарубежной практике (табл. 2.2).

2.2 Классификация издержек Признаки Виды Способ отнесения на себестоимость продукта Прямые, косвенные Роль в процессе производства Производственные, внепро- изводственные Возможность охвата планом Планируемые, непланируе- мые Отношение к объему произ-водства Постоянные, переменные Периодичность возникновения Текущие, единовременные Наибольшее практическое значение имеет деление издержек на постоянные и переменные.

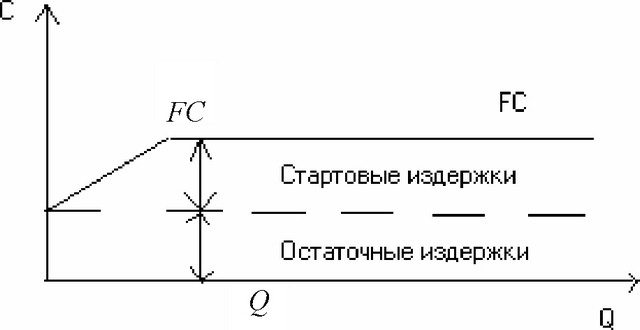

Постоянные издержки FC - это такие издержки, сумма которых в данный период времени не зависит непосредственно от величины и структуры производства и реализации. К постоянным издержкам, как правило, относятся: рентные платежи, часть отчислений на амортизацию зданий и оборудования, страховые взносы, жалование высшему управленческому персоналу и будущим специалистам фирмы. Графическим изображением постоянных издержек будет прямая FС, параллельная оси абсцисс.

Постоянные издержки могут быть разделены на две группы: стартовые и остаточные (рис. 2.4). К остаточным относится та часть постоянных издержек, которые продолжает нести предприятие, несмотря на то, что производство и реализация на какое-то время полностью остановлены. К стартовым издержкам относится та часть постоянных издержек, которые возникают с возобновлением производства и реализации.

С