22. Прибыль фирмы. Усолвия максимизации и виды.

Прибыль— это разница между выручкой и всеми затратами на производственную и финансовую деятельность предприятия. Прибыль предприятия характеризует превышение (если наоборот, то убыток) выручки над расходами, является главным показателем эффективности деятельности и отражает цель предпринимательства.

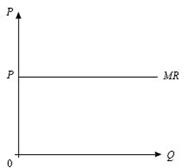

В условиях совершенной конкуренции предприниматель не может повлиять на рыночные цены, поэтому каждая дополнительная произведенная и проданная единица продукции приносит ему предельный доход MR= P1

. Равенство цены и предельного дохода в условиях совершенной конкуренции

P – цена; MR – предельный доход; Q – объем производства товара.

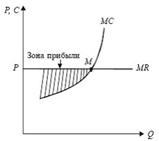

Фирма расширяет производство лишь до тех пор, пока ее предельные издержки (МС) ниже дохода (MR), в противном случае она перестает получать экономическую прибыль P, т. е. до MC= MR. Так как MR= P, то общее условие максимизации прибыли может быть записано:

MC = MR = P где MC – предельные издержки; MR – предельный доход; P – цена.

условиях несовершенной конкуренции критерий максимизации прибыли отличается от рассмотренного, так как фирма может влиять на рыночную цену.

Для того чтобы продать дополнительную единицу продукции, фирма снижает цену. Это, как правило, дает некоторый эффект увеличения продаж, но одновременно фирма несет и потери из-за того, что все покупатели платят теперь более низкую цену. Этот относительный убыток снижает предельный доход MR, и поэтому он не совпадает с рыночной ценой, т. е. MR не равно Р.

Вместе с тем условия максимизации при совершенной и несовершенной конкуренции имеют и общее между собой:

MC= MR, так как фирмы при q любых условиях производят дополнительную единицу продукции, если получают дополнительный доход, превышающий дополнительные издержки (рис. 20.2).

Прибыль фирмы C – издержки; P – цена.

В общем виде максимизация прибыли в условиях несовершенной конкуренции представляет собой:

МС = MR= P= АТС, где МС – предельные издержки; MR – предельный доход; АТС – средние общие издержки; P – цена.

По этому общему правилу максимизируется прибыль как в условиях монополии, олигополии, так и при полиполии, но в каждой из них имеются свои специфические особенности.

Виды прибыли:

Валовая прибыль – это сумма прибыли (убытка) предприятия от реализации всех видов продукции предприятия (услуг, работ, имущества), а так же доходов от внереализационных операций (за минусом суммы расходов по ним). Валовая прибыль – показатель эффективности производства.

Прибыль (убыток) от реализации продукции равна выручке от реализации (без НДС и акцизов, а так же косвенных налогов и сборов) минус затраты на производство и реализацию (включаемые в себестоимость данной продукции). Если в условиях стабильных оптовых цен прибыль предприятия возрастает, это свидетельствует о снижении суммарных индивидуальных затрат предприятия на производство продукции и ее реализацию. Прибыль от реализации – это показатель основной деятельности предприятия, т.е. деятельности по производству и реализации своей продукции.

Прибыль до налогообложения (или балансовая, бухгалтерская прибыль) – отражается в балансе предприятия, является конечным финансовым результатом деятельности предприятия; выявляется посредством бухгалтерского учета всех его хозяйственных операций и оценки статей баланса. Бухгалтерская прибыль является показателем эффективности всей хозяйственной деятельности предприятия.

Налогооблагаемая прибыль – рассчитывается при налоговом учете в рамках действующего законодательства, является основанием для определения налогооблагаемой базы.

Чистая прибыль (убыток) за отчетный период (или прибыль к распределению) – это та часть прибыли, которая остается у предприятия после уплаты всех налогов и обязательств и используется на нужды предприятия (развитие производства, социальные нужды и т.д.).

Еще по теме 22. Прибыль фирмы. Усолвия максимизации и виды.:

- Выручка и прибыль. Условие максимизации прибыли

- Бухгалтерская и экономическая прибыль фирмы

- Прибыль фирмы

- Тема 5. Издержки и прибыль фирмы

- 21. Доход фирмы:совок, сред, пред. Бухг, эк и норм прибыль: понятие, алг расчета, значение.

- Прибыль: функции и основные виды

- 31. Недостатки неоклассической трактовки фирмы и неудовлетворенность экономистов неоклассическим подходом к пониманию природы фирмы в рыночной среде вызвали появление и развитие институциональных концепций фирмы.

- Чистая прибыль (нераспределенная прибыль) (убыток) страховой организации

- Модель максимизации продаж

- Понятие фирмы в экономической теории, основные типы фирм. Производственная функция фирмы.

- Модель максимизации прибыли

- 15. Фирма в рыночной экономике. Виды фирм. Внутренние и внешние факторы деятельности фирмы.

- Модель максимизации роста

- Максимизация