Дискреційна фіскальна політика

У розділі 11 було визначено, що дискреційна фіскальна політика — це політика у сфері урядових видатків та оподаткування,  чи державні закупівлі, держава безпосередньо впливає на сукупний попит і ВВП.

чи державні закупівлі, держава безпосередньо впливає на сукупний попит і ВВП.

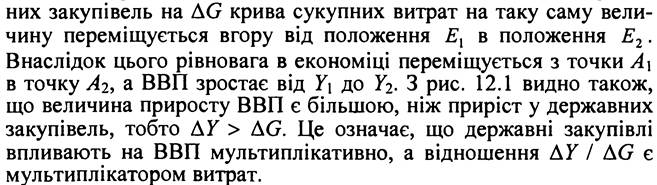

Вплив державних закупівель на ВВП. Припустимо, що уряд збільшив державні закупівлі. Згідно з рівнянням рівноважного ВВП зростання державних закупівель означає збільшення автономних витрат. Як показано на рис. 12.1, зі зростанням держав-

рис. 12.1, зі зростанням держав-

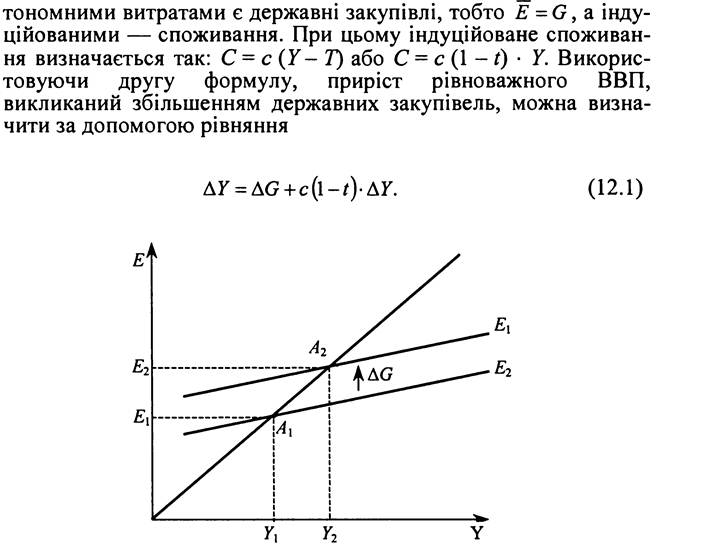

Виникає питання: чому збільшення державних закупівель викликає мультиплікативне зростання доходу? Для відповіді на це питання пригадаємо, що будь-яке зростання автономних витрат збільшує дохід на величину, що перевищує приріст автономних витрат за рахунок виникнення індуційованих витрат. У змішаній закритій економіці в рівнянні рівноважного ВВП ав-

Рис. 12.1. Вплив державних закупівель на ВВП у «кейнсіанському хресті»

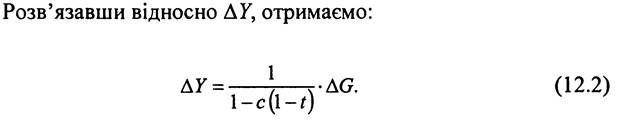

У рівнянні (12.2) коефіцієнт 1 І [1 - с (1 - ґ)] є мультиплікатором витрат у змішаній закритій економіці. Це дає підстави записати таку формулу:

Якщо в знаменнику формули (12.3) розкрити дужки, то отримаємо: 1 - с + с ■ І. Оскільки 1 - с = s, то формулу мультиплікатора витрат можна записати інакше:

Формула (12.4) показує, що мультиплікатор витрат у змішаній закритій економіці є величиною, оберненою до суми вилучень з економічного кругообігу, що охоплюють заощадження та податки.

Це означає, що мультиплікатор витрат у змішаній закритій економіці є нижчим, ніж у приватній закритій економіці. Тому збільшення автономних витрат на 1 грн у змішаній закритій економіці викликає менший приріст доходу, ніж збільшення автономних витрат на 1 грн у приватній закритій економіці.Вплив чистих податків на ВВП. Як відомо, чисті податки визначаються так: T = AT- TR. Це означає, що чисті податки знаходяться в прямій залежності відвалових податків x і в

і в

оберненій від трансфертів Але при цьому потрібно

Але при цьому потрібно

враховувати, що чисті податки можуть змінюватися не лише дискреційно, а й автоматично.

Під дискреційною зміною чистих податків слід розуміти таку їх зміну, яка відбувається на підставі спеціальних державних рішень щодо рівня оподаткування ґ трансфертів. Автоматична зміна податків відбувається без державного втручання, а у зв’язку зі зміною ВВП, який на макрорівні характеризує зміни в величині податкової бази. Трансферти також можуть змінюватись автоматично внаслідок змін в умовах, які визначають їх рівень. Так, виплати у зв’язку з безробіттям збільшуються за умов скорочення обсягів ВВП, яке свідчить про зростання безробіття.

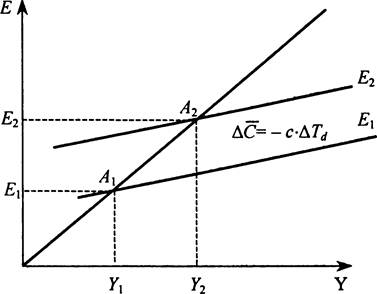

Припустимо, що уряд знизив рівень податкових ставок і/або підняв трансфертні платежі суб’єктам приватної економіки. Це проявляється через дискреційне зменшення чистих податків  інтерпретацію наслідків такої фіскальної політики подано на рис. 12.2.

інтерпретацію наслідків такої фіскальної політики подано на рис. 12.2.

Рис. 12.2. Зменшення чистих податків у «кейнсіанському хресті»

Як видно з рис. 12.2, лінія сукупних витрат переміщується вгору на відстань, яка дорівнює приросту автономних витрат на

приросту автономних витрат на

Розв’язавши рівняння (12.5) відносно АУ, отримаємо:

Із рівняння (12.6) випливає формула мультиплікатора податків:

Мультиплікатор за формулою (12.7) показує, на скільки одиниць обернено змінюється ВВП у разі зміни чистих податків на одиницю.

Мультиплікатор податків менший за мультиплікатор витрат пропорційно граничній схильності до споживання. Оскільки — це мультиплікатор витрат, то мультиплікатор

— це мультиплікатор витрат, то мультиплікатор податків можна подати таким рівнянням:

Використовуючи мультиплікатори витрат і податків, вплив окремих інструментів фіскальної політики на ВВП можна визначити за такими формулами:

У наведених формулах слід звернути увагу на знаки. Вони свідчать про те, що державні закупівлі і трансферти впливають на ВВП прямо, а податки (валові або чисті) — обернено.

Оскільки то це означає, що зростання державних

то це означає, що зростання державних

закупівель на одиницю викликає більший приріст доходу, ніж зменшення чистих податків на одиницю. Тому для досягнення цільового приросту доходу державні закупівлі потрібно збільшити на меншу величину, ніж та, на яку слід зменшити чисті податки.

Крім автономного застосування фіскальних інструментів держава може застосовувати їх одночасно. За цих умов зміна доходу визначається за формулою

Результати спільного впливу державних закупівель і чистих податків на ВВП залежать від напрямів зміни цих інструментів і співвідношення між їх зміною. Але слід враховувати, що крім ВВП дискреційна фіскальна політика впливає і на державний бюджет. При цьому державні закупівлі та трансферти впливають на видатки державного бюджету, а податки — на його доходи. Стимулювальна фіскальна політика має збільшувати державні закупівлі та/або зменшувати чисті податки. Перший захід збільшує видатки державного бюджету, інший — зменшує його доходи, що негативно впливає на державний бюджет, тобто викликає або збільшує бюджетний дефіцит.

У макроекономіці окремо виділяється такий варіант фіскальної політики, коли державні закупівлі і чисті податки змінюються в одному напрямі і на однакову величину, тобто на умовах збалансованого бюджету. Цьому варіанту відповідає тотожність між зміною державних закупівель і зміною чистих податків:

У рівняння (12.10) зміна чистих податків дорівнює сумі дискреційних та автоматичних змін чистих податків, тобто

дорівнює сумі дискреційних та автоматичних змін чистих податків, тобто

Особливість збалансованого варіанта фіскальної політики полягає в тому, що він породжує мультиплікатор збалансованого бюджету, який точно дорівнює одиниці. Щоб в цьому переконатися, спочатку запишемо рівняння, яке відображує зміну рівноважного ВВП, викликану застосуванням як державних закупівель, так і чистих податків:

Розв’яжемо рівняння (12.12) відносно ДУ:

Враховуючи, що у рівняння (12.13) замість

у рівняння (12.13) замість під

під

ставимо

Після скорочення отримаємо, що . Оскільки державні

. Оскільки державні

закупівлі та чисті податки змінюються в одному напрямі і на однакову величину, тобто ΔG = ДГ, то на цю ж величину змінюється державний бюджет (витрати і доходи), тобто . Як

. Як

видно з формули (12.14), на таку саму величину змінюється і ВВП. Звідси мультиплікатор збалансованого бюджету можна визначити як відношення між рівнозначними величинами — між приростом ВВП (наслідок) і приростом державного бюджету (причина):

Отже, якщо абстрагуватися від впливу фіскальної політики на процентну ставку та, як наслідок, на інвестиції, то мультиплікатор збалансованого бюджету дорівнює одиниці. Це означає, що зростання державних закупівель і чистих податків на однакову величину зумовлює збільшення ВВП на таку саму величину. Тому у підсумку маємо таку тотожність:

12.2.