Доходи домогосподарств

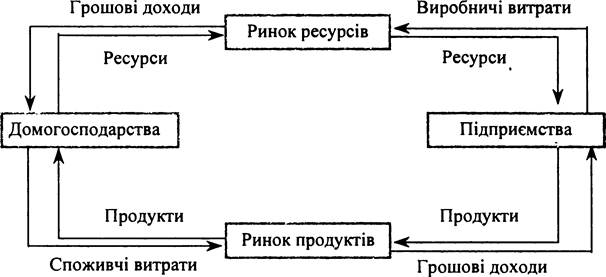

Споживання домогосподарств — це їхні витрати на споживчі товари та послуги, які залежать від їхніх доходів. Тому виникає питання: як формуються доходи домогосподарств, і зокрема та їх частина, що спрямовується на споживання? Розкриттю цього питання сприятиме розгляд моделі економічного кругообігу (рис.

7.1). В умовах приватної закритої економіки вона пояснює взаємодію лише двох суб’єктів економічної системи: домогосподарств і підприємств, а отже, не відображує державного втручання в економіку та будь-яких зв’язків із зовнішнім світом.

Рис. 7.1 Модель економічного кругообігу

Як видно з рис.7.1, домогосподарства взаємодіють з підприємствами через ринок ресурсів і ринок продуктів. У процесі цієї взаємодії домогосподарства формують свої доходи і здійснюють витрати на споживання.

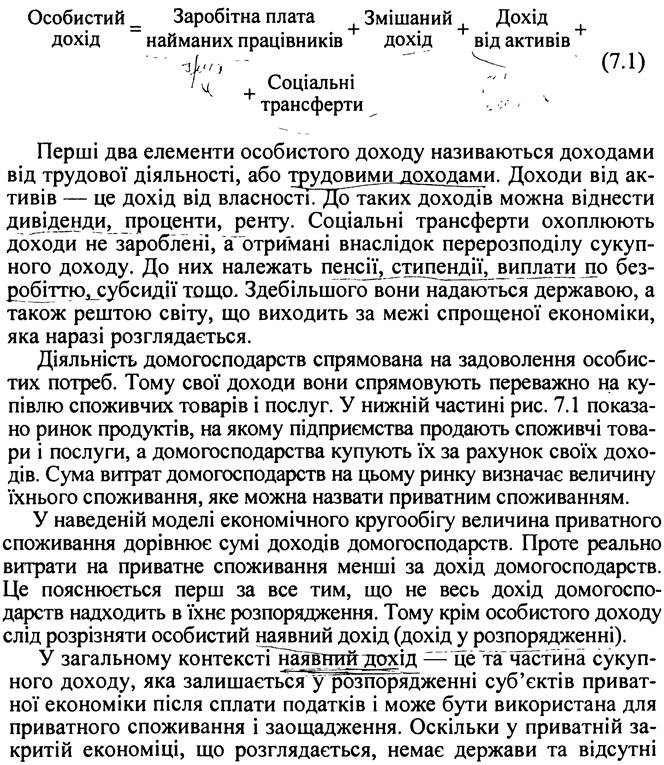

У верхній частині рис. 7.1 розміщується ринок ресурсів. Домогосподарства, які володіють усіма економічними ресурсами безпосередньо або опосередковано (через власність на капітал), виходять на цей ринок із своїми ресурсами. Підприємства для здійснення виробництва купують ці ресурси у домогосподарств. У результаті купівлі-продажу виробничі витрати підприємств, що пов’язані з купівлею ресурсів, водночас формують грошові доходи домогосподарств. Сума цих доходів є доходом домогосподарств, або особистим доходом.

Якщо особистий дохід пов’язувати з джерелами формування, то його величину можна визначити за такою формулою:

податки, увесь дохід залишається в її розпорядженні. Таким доходом є ВВП. Це означає, що наявний дохід приватної закритої економіки дорівнює ВВП.

Левову частку ВВП приватної закритої економіки становить особистий наявний дохід, який у безподатковій економіці дорівнює особистому доходу.

Іншою частиною ВВП є наявний дохід підприємств. Він складається з амортизації та нерозподіленого прибутку, тобто з тієї частини прибутку, що залишається у розпорядженні підприємства після виконання ним усіх зобов’язань. Отже, особистий наявний дохід можна визначити як різницю між наявним доходом приватної економіки і наявним доходом підприємств:

вартість грошей, обчислену на основі нарахування складного процента, можна визначити за такою формулою:

де FV — майбутня вартість; PV — теперішня вартість; г — ставка дисконту, тобто така ставка процента, яка використовується для приведення грошових потоків до їхньої вартості в періоді, який приймається за базу розрахунків; п — кількість років майбутнього періоду.

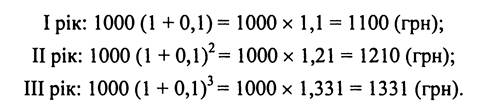

Наприклад, у банк покладено 1000 грн на три роки за річної процентної ставки 10 %. Виходячи з цього протягом трьох років майбутня вартість вкладу зростатиме таким чином:

Отже, теперішній дохід у сумі 1000 грн через механізм заощадження перетворюється за три роки в дохід сумою 1331 грн. Це означає, що зменшення споживання у поточному році на 1000 грн створило передумову для збільшення споживання через три роки на 1331 грн.

Припустимо іншу ситуацію. Потрібно визначити, який має бути початковий внесок у банк, щоб через три роки він становив 1331 грн з урахуванням того, що процентна ставка дорівнює 10 % річних. Ця пошукова сума початкового вкладу є теперішньою вартістю майбутньої вартості. Її часто називають дисконтованою вартістю, оскільки вона визначається за допомогою дисконтування, що є процесом, оберненим нарахуванню складного процента:

Якщо майбутня вартість дорівнює 1331 грн, то її теперішня, тобто дисконтована вартість становитиме 1000 грн: [1331 / (1 + IO)3].

Отже, для того щоб через три роки мати 1331 грн, потрібно під 10 % річних сьогодні покласти в банк 1000 грн.Рішення домогосподарств про необхідність заощаджувати частину свого наявного доходу зумовлюється передусім бажанням захистити себе від непередбачуваних обставин (хвороби, нещасного випадку, безробіття тощо) або для фінансування запланованих майбутніх витрат, які потребують значних коштів. Крім того, окремі домогосподарства мають бажання спрямовувати частину свого поточного доходу на здійснення інвестиційних операцій (купівля акцій, облігацій тощо).

Але схильність домогосподарств до заощаджування залежить не лише від їхнього бажання, а й від їхніх можливостей, які визначаються рівнем їхнього доходу. Якщо особистий дохід невеликий, то схильність до заощаджування є невисокою і тому весь або майже весь наявний дохід спрямовується на споживання. У разі високого рівня доходу схильність до заощаджування зростає. Це означає, що на макрорівні та частка наявного доходу домогосподарств, яка спрямовується на споживання, залежить від рівня диференціації особистих доходів.

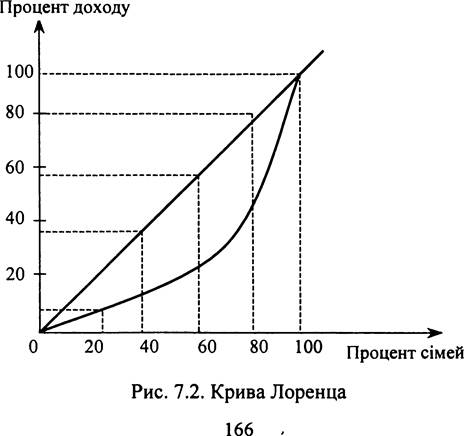

Для аналізу рівня диференціації доходів домогосподарств застосовують різні методи та показники, але найчастіше — криву Лоренца (рис.7.2).

На рис. 7.2 на горизонтальній осі всю кількість (100 %) сімей (домогосподарств) поділено на п’ять рівних груп (по 20 %), а на вертикальній осі відкладено п’ять рівних часток (по 20 %) у складі сукупної величини (100 %) особистих доходів.

Теоретичну можливість існування абсолютної рівності в розподілі доходів між окремими групами сімей унаочнює бісектриса. Вона показує, що кожний процент сімей одержує адекватний процент доходу. Це означає, що 20, 40, 60, 80, 100 % сімей отримують відповідно 20, 40, 60, 80, 100 % усієї величини особистих доходів. Реально будь-якому проценту сімей відповідає інший процент сукупного доходу. Цю фактичну ситуацію відображує крива Лоренца, яка має вигляд угнутої кривої, що відхиляється від бісектриси.

Згідно з наведеним рисунком перші 20 % сімей отримують менше 10 % сукупного доходу, 40 % сімей — близько 15, 60 % близько 30, 80 % сімей — менше 60 %. За таких умов решта 20 %

60 %. За таких умов решта 20 %

Коефіцієнт Джині показує рівень концентрації доходів населення. На "базі кривої Лоренца цей коефіцієнт розраховують діленням площі, що знаходиться між бісектрисою і кривою Лоренца, на площу трикутника сторонами якого є бісектриса, горизонтальна вісь і права вертикальна вісь. Коефіцієнт Джині може коливатися від 0 (абсолютна рівність) до 100 (абсолютна нерівність). Отже, чим вище коефіцієнт Джині, тим більша нерівність у розподілі доходу, тим більше крива Лоренца відхиляється від бісектриси. Згідно з міжнародною класифікацією коефіцієнт Джині в інтервалі 33—35 характеризує високий рівень нерівності в розподілі доходу, а в інтервалі 24—26 — низький.

7.2.