Пропозиція грошей

Сутність і структура пропозиції грошей

[I] Сегмент фінансового ринку, на якому купують і продають довгострокові боргові та майнові інструменти, називається ринком капіталів.

Єдиної для всіх країн системи грошових агрегатів не існує. Міжкраїнна відмінність у формуванні грошових агрегатів залежить головним чином від рівня розвитку фінансового ринку та особливостей монетарної політики. Агрегатну структуру грошової маси в Україні наведено в табл. 5.1.

Таблиця 5.1

СТРУКТУРА ГРОШОВОЇ МАСИ В УКРАЇНІ

| Грошовий агрегат | Склад грошових агрегатів | 2003 р. | |

| мли гри | у % до загальної суми | ||

| MO | Готівка (гроші поза банками) | 33 119 | 34,8 |

| Ml | MO + кошти на поточних рахунках у національній валюті | 53 129 | 55,9 |

| М2 | Ml + строкові кошти в національній валюті та валютні кошти | 94 463 | 99,4 |

| М3 | М2 + кошти клієнтів у довірчому управлінні та цінні папери власного боргу банків | 95 043 | 100,0 |

Джерело'. Звіт Національного банку України за 2003 рік.

Як видно з даних табл. 5.1, агрегат MO охоплює найліквідні- ший актив — готівкові гроші. Далі в міру зростання номера грошових агрегатів їх склад послідовно нарощується за рахунок додавання активів з меншою ліквідністю.

При цьому в складі грошової маси значна частка припадає на готівку — 34,8 %. Це можна пояснити низьким рівнем розвитку фінансового ринку та недостатнім використанням електронних засобів платежу в Україні. Для порівняння зазначимо, що в країнах Західної Європи частка готівки у складі сукупної грошової маси становить близько 6 %.Як відомо, головною функцією грошей є їхня здатність бути. засобом обміну, тобто платіжним засобом. ЗТрівнем спроможно- сті виконувати функцію платіжного засобу всі грошові активи подиіяються на два види:, власне грошь (гроші у вузькому розу- міііні) і ⅛ai¾ke ⅞δTι⅛) (гроші у широкому розумінні). До власне грошей відносять ті активи, що бхЬпЛюються агрегатом Ml і можуть безпосередньо використовуватися як платіжний засіб. До них належать готівка, що є зобов’язанням центрального банку, і кошти на поточних рахунках, які є зобов’язаннями комерційних банків.

BR = LR + ER,

(53)

де ER — надлишкові резерви.

Пропозиція грошей відрізняється від грошової бази і визначається як сума готівки і банківських депозитів:

де — пропозиція грошей.

— пропозиція грошей.

Грошовий мультиплікатор

Пропозиція грошей, як правило, перевищує грошову базу. Це пояснюється тим, що банківська система здійснює вторинну грошову емісію на основі мультиплікації (примноження) грошової бази. Отже, крім центрального банку, здатністю створювати гроші володіє також банківська система, тобто сукупність депозитно- кредитних установ, головними серед яких є комерційні банки.

Рівень мультиплікації грошової бази можна визначити в такий спосіб. Спочатку поділимо рівняння (5.4) на рівняння (5.1):

Далі праву частину рівняння (5.5) поділимо на суму банківських депозитів, тобто на D:

У правій частині рівняння (5.6) величина (CU / D) — це коефіцієнт готівки, який відображує відношення готівки до депозитів.

Позначимо його символом сг. Величина (BR / D) — це резервна норма, яка відображує відношення між банківськими резервами та банківськими депозитами. Позначимо її символом тт. Якщо після цього в рівняння (5.6) внести прийняті позначення, а грошову базу (H) перенести в його праву частину, то отримаємо функцію пропозиції грошей:

Рівняння (5.7) показує, що пропозиція грошей дорівнює добутку грошової бази (H) і коефіцієнта пропорційності [(cr + 1) І (сг + + гг)]. Цей коефіцієнт називається грошовим мультиплікатором. Він показує, на скільки одиниць змінюється пропозиція грошей у разі зміни грошової бази на одиницю. Якщо грошовий мультиплікатор позначити символом тт, то його формулу можна подати так:

Як видно з формули (5.8), грошовий мультиплікатор залежить від рішень трьох економічних суб’єктів:

— домогосподарств, які впливають на співвідношення між готівкою і депозитами (сг);

— центрального банку, який регулює резервну норму (гг) через установлення норми обов’язкового резервування (∕r);

— комерційних банків, які певною мірою можуть впливати на резервну норму через створення надлишкових резервів.

Функція пропозиції грошей може бути спрощена до такого вигляду:

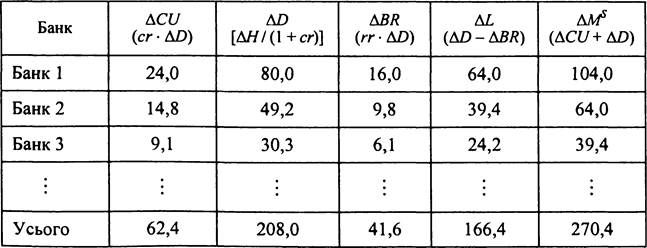

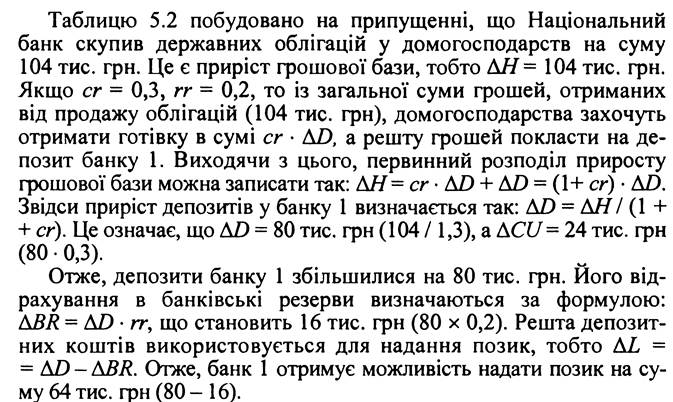

У табл. 5.2 наведено приклад, який пояснює, як банківська система створює гроші за рахунок мультиплікатора грошової бази.

Таблиця 5.2 МУЛЬТИПЛІКАЦІЯ ГРОШОВОЇ БАЗИ БАНКІВСЬКОЮ СИСТЕМОЮ

тис. грн

Наведені розрахунки відображують лише перший етап мультиплікаційного процесу. Надалі позичальники банку 1 перекажуть свої кошти за мінусом готівки на депозит банку 2, який розподілить їх між резервами та позиками.

Потім позичальники банку 2 перекажуть свої кошти за мінусом готівки на депозит банку 3, який розпорядиться ними за загальною схемою..Процес мультиплікації грошової бази може продовжуватися як нескінченний ряд етапів. Але в табл. 5.2 наведено лише перші три етапи. Недоцільність продовження поетапних розрахунків пояснюється тим, що після певної кількості етапів зміни в грошових величинах стають настільки малими, що з практичного погляду ними можна знехтувати. Замість цього всі підсумки обчислюють за формулою суми нескінченно спадної геометричної прогресії.

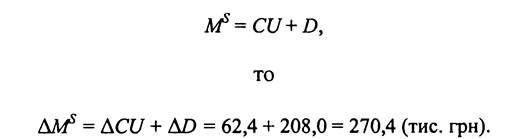

Згідно з табл. 5.2 підсумкові результати приросту готівки і депозитів на всіх етапах мультиплікаційного процесу є такими: готівка збільшилася на 62,4 тис. грн, а депозити — на 208,0 тис. грн. Оскільки

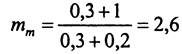

Ідентичний результат дає використання грошового мультиплікатора. За умови, що сг = 0,3, а гг = 0,2, і спираючись на формулу (5.8), обчислимо грошовий мультиплікатор:

Звідси приріст пропозиції грошей дорівнюватиме:

Приріст пропозиції грошей за формами грошових активів можна визначити і в інший спосіб. Для цього врахуємо, що на першому етапі мультиплікаційного процесу приріст депозитів визначається так: AD = AH / (1 + сг). Тоді загальний приріст депозитів можна визначити за допомогою грошового мультиплікатора:

Звідси випливає формула, за якою можна обчислити загальний приріст готівки:

Спираючись на формули (5.10) і (5.11), обчислимо складові приросту пропозиції грошей. Приріст депозитів дорівнює 208 тис. грн. [(108,0 / 1,3) • 2,6]; приріст готівки становить 62,4 тис.

грн [(108,0 / /1,3) • 2,6 • 0,3].За джерелами формування приріст пропозиції грошей складається із двох частин: приріст грошової бази (первинна емісія) і приріст позик (вторинна емісія). Приріст грошової бази визначається екзогенно. В нашому числовому прикладі він становить 104,0 тис. грн. Приріст позик як на окремому етапі мультиплікаційного процесу так і у підсумку дорівнює різниці між приростом

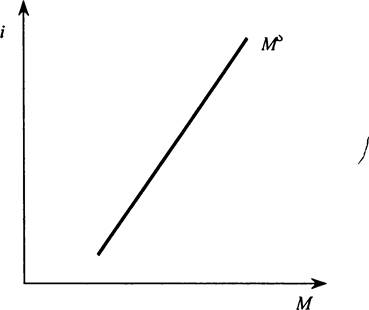

Як Показує рівняння (5.9), грошова база і грошовий мультиплікатор є незалежними змінними функції пропозиції грошей. Але в графічних моделях пропозиція грошей розглядається як функція від процентної ставки (рис. 5.1).

Рис. 5.1. Крива пропозиції грошей

Як видно з рис. 5.1, крива пропозиції грошей має додатний нахил, тобто є зростаючою функцією від процентної ставки і. Безпосередньо з формули (5.9) такий зв’язок між пропозицією грошей і процентною ставкою виявити неможливо. Проте в дійсності процентна ставка може впливати на пропозицію грошей через ті чинники, які визначають рівень грошового мультиплікатора у формулі (5.8).

По-перше, якщо зростають процентні ставки за депозитами та збільшується альтернативна вартість грошей, економічні суб’єкти намагатимуться зменшувати запаси готівки і за рахунок їх економії збільшувати депозитні вклади. Внаслідок цього зменшується коефіцієнт готівки, зростає грошовий мультиплікатор і збільшується пропозиція грошей. Отже, пропозиція грошей перебуває в прямій залежності від процентних ставок за депозитами.

По-друге, коли зростають процентні ставки за кредитами, комерційним банкам стає невигідно тримати надлишкові резерви. Тому вони намагатимуться їх зменшувати з метою максимізаціїї обсягів кредитування. За цих умов зменшується резервна норма, зростає грошовий мультиплікатор і збільшується пропозиція грошей. Отже, між пропозицією грошей і процентними ставками за кредитами спостерігається пряма залежність.

5.2.