Роль інвестицій в економіці

Відомо, що інвестиції — це витрати, здійснювані економічними суб’єктами з метою нагромадження капіталу, що передбачає створення нового капіталу та відшкодування зношеного капіталу.

Але слід враховувати, що необхідною передумовою нагромадження капіталу є виробництво інвестиційних товарів, тобто засобів виробництва (будівельних матеріалів, машин, устаткування, приладів, інструментів тощо). Це означає, що інвестиції впливають на економіку за двома напрямами.Перший напрям пов’язаний із сукупним попитом. Коли зростають інвестиції, то в короткостроковому періоді збільшується попит на інвестиційні товари. Він збільшується за умови, що обсяг інвестицій в наступному періоді (Zz) збільшується порівняно з попереднім періодом {It-ι). Наприклад, якщо в попередньому періоді інвестиції становили Zz_/, а в наступному — Ih то різниця між ними відображує приріст інвестицій в періоді t порівняно з періодом (t - 1), тобто Mt = It- It-I.

Приріст інвестицій — це приріст попиту на інвестиційні товари, який є компонентом сукупного попиту. У зв’язку з цим збільшення інвестиційного попиту за інших незмінних умов викликає зростання сукупного попиту та обсягів виробництва, тобто ВВП. Отже, першим результатом зростання інвестицій є збільшення сукупного попиту і ВВП у короткостроковому періоді.

Другий напрям впливу інвестицій на економіку пов’язаний з капіталоутворенням. Нагадаємо, що інвестиції — це потік, а капітал — запас. Отже, капіталоутворення являє собою процес перетворення інвестицій в капітал. Тому кожна одиниця інвестицій, тобто потоку, збільшує капітал, тобто запас. Але це не означає, що обсяг капіталу стає більшим на величину інвестицій. Слід враховувати, що наявний капітал постійно зношується в процесі виробництва і потребує відновлювальних інвестицій. Це означає, що обсяг капіталу формується під впливом двох протилежних сил: інвестування, яке збільшує обсяг капіталу, і зношення (амортизації), яке зменшує обсяг капіталу.

Розглядаючи зв’язок між інвестиціями та обсягом капіталу, слід зважати на відмінність чистих і валових інвестицій. До чистих інвестицій відносяться такі витрати, які спрямовуються лише на створення нового, тобто додаткового капіталу (будівництво заводу або цеху, житла, шляхів, придбання додаткових машин, устаткування тощо). Валові інвестиції охоплюють як створення нового капіталу, так і заміну зношеного капіталу новими капітальними засобами. Виходячи з цього валові інвестиції можна визначити за такою формулою:

де — відповідно валові та чисті інвестиції за період t; d— норма амортизації, яка відображує ту частку, на яку щорічно зношується капітал, Kt — середня вартість капіталу за період t,

— відповідно валові та чисті інвестиції за період t; d— норма амортизації, яка відображує ту частку, на яку щорічно зношується капітал, Kt — середня вартість капіталу за період t,  — вартість амортизованого капіталу, тобто зношеного в процесі виробництва за період t.

— вартість амортизованого капіталу, тобто зношеного в процесі виробництва за період t.

Із рівняння (8.1) видно, що чисті інвестиції — це така частина валових інвестицій, яка відображує їх перевищення порівняно з вартістю зношеного капіталу. Тому, спираючись на рівняння (8.1), чисті інвестиції можна визначати за формулою

У свою чергу, перевищення валових інвестицій над вартістю амортизованого капіталу дорівнює створенню нового капіталу, тобто'визначає приріст капіталу. Отже, приріст капіталу залежить не від валових, а від чистих інвестицій:

Якщо до обсягів капіталу на кінець попереднього періоду (або на початок наступного періоду) додати приріст капіталу (чисті інвестиції) в наступному періоді, то можна визначити обсяг капіталу на кінець наступного періоду:

Приріст капіталу збільшує виробничі потужності економіки, тобто довгострокову сукупну пропозицію, яка дорівнює потенційному ВВП.

Але при цьому слід підкреслити, що вплив приросту капіталу на збільшення потенційного ВВП відбувається не у співвідношенні 1:1, а згідно з граничною продуктивністю капіталу (граничним продуктом капіталу).Гранична продуктивність капіталу відображує приріст продукту, що припадає на додаткову одиницю капіталу за незмінної кількості інших факторів виробництва (переважно — праці):

де MPK — граничний продукт капіталу.

Перший член правої частини рівняння (8.5) — це обсяг продукту, виробленого за (К + 1) одиниць капіталу та L одиниць праці; другий член — обсяг продукту, виробленого за K одиниць капіталу та L одиниць праці. Отже, рівняння (8.5) виявляє, що граничний продукт капіталу є різницею між обсягом продукту, виготовленого за (К + 1) одиниць капіталу, та обсягом продукту, виготовленого за K одиниць капіталу.

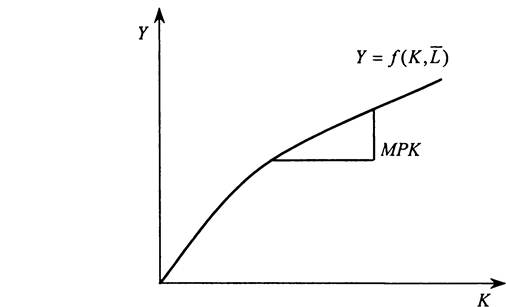

Залежність продукту від капіталу демонструє виробнича функція (рис. 8.1)

Рис. 8.1. Виробнича функція

Виробнича функція, наведена на рис. 8.1, показує, як обсяг продукту залежить від обсягу капіталу за незмінної кількості праці. В міру збільшення обсягів капіталу його гранична продуктивність (MPK) зменшується, тобто падає швидкість зростання продукту, яке спричинюється зростанням капіталу. Така залежність притаманна й іншим факторам виробництва. Це означає, що існує закон спадної віддачі змінного фактора виробництва, в тому числі й капіталу.

Поряд з цим слід зауважити, що застосування показника граничного продукту капіталу в натуральних одиницях можливе лише на абстрактно теоретичному рівні. На конкретному рівні ми маємо справу з грошовими одиницями. Тому, щоб пов’язати між собою зростання ВВП і приріст капіталу, потрібно перейти до показника, який відображує вартість граничного продукту капіталу. Таким показником є гранична виручка від використання капіталу (MRK).

Вона відображує приріст виручки від реалізації продукції, що припадає на одну грошову одиницю приросту капіталу.Визначити вплив приросту капіталу на збільшення потенційного ВВП можна за формулою

Із підрозд. 4.1 відомо, що фактичний ВВП визначається потенційним ВВП лише як тенденція, тобто в довгостроковому періоді. Отже, якщо першим результатом зростання інвестицій є зростання сукупного попиту та ВВП у короткостроковому періоді, то його результатом у довгостроковому періоді є збільшення обсягів капіталу і потенційного ВВП.

Доцільно звернути увагу на те, що інвестиції по-різному впливають на збільшення ВВП у короткостроковому і довгостроковому періодах. У короткостроковому періоді на зростання сукупного попиту та обсягів виробництва впливає приріст валових інвестицій порівняно з попереднім періодом. У довгостроковому періоді зростання обсягів капіталу залежить не від приросту інвестицій, а від обсягу чистих інвестицій, тобто від співвідношення між валовими інвестиціями та вартістю зношеного капіталу (амортизацією). Це співвідношення визначає економічну динаміку, тобто здатність економіки нарощувати або зменшувати свої виробничі потужності.

Здатність економіки до нарощування своїх виробничих потужностей може виникати лише за умов, коли валові інвестиції перевищують амортизацію За таких умов чисті інвестиції

За таких умов чисті інвестиції

є додатною величиною. Тому збільшуються обсяг капіталу, довгострокова сукупна пропозиція і потенційний ВВП. Якщо при цьому валові інвестиції збільшуються, тобто то за інших незмінних умов зростатиме і сукупний попит, що викликає збільшення обсягів виробництва, тобто ВВП.

то за інших незмінних умов зростатиме і сукупний попит, що викликає збільшення обсягів виробництва, тобто ВВП.

Наприклад, згідно з даними Госкомстата України у 1999 р. валове нагромадження основного капіталу (валові інвестиції) в економіці країни становили 25 131 млн грн, а споживання основного капіталу (амортизація) в цьому році дорівнювало 23 230 млн грн.

Це означає, що в 1999 р. чисті інвестиції в основний капітал в Україні становили 1901 млн грн. На цю величину відбувся приріст основного капіталу, що відповідно з його граничною продуктивністю збільшило виробничі потужності економіки. За статистикою у 1999 р. в Україні практично припинився спад виробництва, а з 2000 р. почалося зростання економіки.Протилежна ситуація виникає за умов, коли валові інвестиції менші, ніж амортизація (Iзалежною змінною, а чинники, які впливають на інвестиції, — незалежними змінними. Отже, інвестиційна функція відповідає на питання: від яких чинників залежить обсяг інвестицій?

Слід зауважити, що інвестиції є системою, яка складається з кількох елементів, динаміка кожного з яких знаходиться під впливом неоднакових чинників. Тому інвестиційну функцію доцільно розглядати для кожного компонента інвестиційної систе

ми окремо: інвестиції в основний капітал, інвестиції в житлове будівництво, інвестиції в запаси.

• Центральне місце серед усіх інвестицій посідають інвестиції в основний капітал. Аксіомою є те, що підприємці інвестують з метою максимізації прибутку. На загальному рівні це положення ніким не спростовується. Проте на конкретному рівні, тобто на рівні втілення його в інвестиційну функцію, в макроекономічній теорії єдиного погляду не існує. Серед різних підходів до вирішення цієї проблеми найбільшої уваги варті кейнсіанський та неокласичний.

Кейнсіанська функція інвестицій

І

і

> )

[

Оскільки метою інвестування є збільшення прибутку, то це передбачає зіставлення інвестиційних витрат і вигод від інвестування. Попит виникає лише на такі інвестиції, вигоди від яких у формі прибутку перевищують інвестиційні витрати. У Кейнса інвестиційними витратами є вартість капітального майна, а вигодами від інвестування — дисконтована вартість очікуваних прибутків. Для їх зіставлення Кейнс використовує категорію, яка має назву «гранична ефективність капіталу».

188

За своїм визначенням гранична ефективність капіталу — це така ставка процента, що врівноважує дисконтовану (теперішню) вартість прибутків, які очікується отримати від використання капітального майна, з вартістю капітального майна.

Для формалізації наведеного визначення запишемо рівняння:

де K — вартість капітального майна (інвестиційного проекту); PR — очікуваний прибуток (чистий); R' — гранична ефективність капіталу; t — роки, протягом яких має використовуватися капітальне майно (реалізується інвестиційний проект).

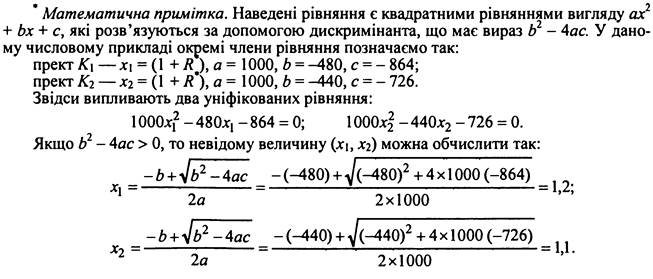

Для пояснення внутрішньої логіки формули (8.7) розглянемо числовий приклад, в якому є лише два інвестиційних проекти (Ki і К2). Припустимо, що вони мають дворічний цикл життя та однакову вартість капітального майна, яка становить 1000 грн. Але кожний з них має різну величину очікуваних прибутків. Згідно з проектом Ki очікуваний прибуток становить у першому році 480 грн, у другому — 864 грн; згідно з проектом К2 — відповідно 440 грн і 726 грн.

Підставивши ці дані у рівняння (8.7), матимемо:

Перетворимо ці рівняння у квадратні рівняння з одним невідомим (1 + R*) у порядку черговості інвестиційних проектів:

Рспн’язяппіи кяаппатні півняння птпимягмп :

Порівнюючи прибутковість і граничну ефективність капіталу аналізованих проектів, можна зробити такі висновки. Прибутковість капіталу за проектом К\ вища від прибутковості капіталу за проектом Кг- Гранична ефективність капіталу за проектом К\ також перевищує граничну ефективність капіталу за проектом K^. Отже, чим вищою є прибутковість капіталу, тим вищою є й гранична ефективність капіталу.

Кейнс розрізняв граничну ефективність індивідуального капіталу та граничну ефективність сукупного капіталу. При цьому роль граничної ефективності сукупного капіталу у Кейнса відіграє найвища гранична ефективність індивідуальних капіталів. У числовому прикладі, що розглядається, гранична ефективність сукупного капіталу дорівнює 20 %.

Гранична ефективність капіталу є аналітичним інструментом. Дійсна ефективність капіталу залежить від процентної ставки, яка формується на ринку позичкового капіталу. Це означає, що в процесі визначення доцільності вкладання коштів у певний інвестиційний проект кожний інвестор має зіставляти ринкову процентну ставку з граничною ефективністю капіталу.

Якщо ринкова процентна ставка дорівнюватиме граничній ефективності капіталу, тобто , то має місце тотожність між дисконтованою вартістю очікуваних прибутків і вартістю капітального майна та забезпечується проста окупність інвестицій без будь-якої вигоди для інвестора. Щоб вкладання інвестицій у відповідний вид капітального майна було вигідним, ринкова процентна ставка має бути нижчою за граничну ефективність капіталу, тобто і < R. Згідно з рівнянням (8.7) лише за цих умов дисконтована вартість очікуваних прибутків перевищить вартість капітального майна, а інвестор крім окупності своїх коштів отримає й додатковий прибуток.

, то має місце тотожність між дисконтованою вартістю очікуваних прибутків і вартістю капітального майна та забезпечується проста окупність інвестицій без будь-якої вигоди для інвестора. Щоб вкладання інвестицій у відповідний вид капітального майна було вигідним, ринкова процентна ставка має бути нижчою за граничну ефективність капіталу, тобто і < R. Згідно з рівнянням (8.7) лише за цих умов дисконтована вартість очікуваних прибутків перевищить вартість капітального майна, а інвестор крім окупності своїх коштів отримає й додатковий прибуток.

Отже, ми маємо, з одного боку, процентну ставку, яка відображує ринкову ціну інвестицій, з іншого — граничну ефективність капіталу, яка відіграє роль верхньої межі процентної ставки. Чим меншою за граничну ефективність капіталу є процентна ставка, тим більше дисконтована вартість очікуваних прибутків перевищує вартість капітального майна і тим більшим є попит на інвестиції.

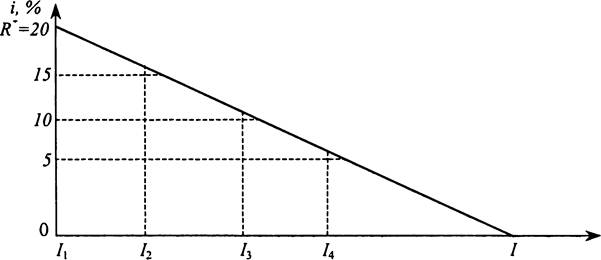

Залежність інвестицій від ставки процента і граничної ефективності капіталу унаочнює графік, наведений на рис. 8.2. На горизонтальній осі графіка відкладено чотири інвестиційних проекти вартістю Л, I2 Дз Л, гранична ефективність капіталу яких становить відповідно 20,18,12, 8 %, на вертикальній осі — процентна ставка, яка зростає від 5 % до 20 %. При цьому верхньою межею для процентних ставок, за яких інвестиції є економічно доцільними, слугує гранична ефективність сукупного капіталу, що становить 20 % і дорівнює граничній ефективності першого інвестиційного проекту.

Рис. 8.2. Графік сукупного попиту на інвестиції

За Кейнсом рис. 8.2 можна прокоментувати так: обсяг сукупних інвестицій намагатиметься зростати, допоки не залишиться більше таких інвестиційних проектів, гранична ефективність яких перевищувала б процентну ставку. Згідно з графіком, якщо процентна ставка становить 20 %, то інвестиційний попит дорівнює нулю, оскільки не існує інвестиційних проектів, гранична ефективність яких перевищує таку процентну ставку. Зі зниженням процентної ставки до 15 % економічно доцільними будуть інвестиції в перший та другий проекти, гранична ефективність яких відповідно дорівнює 20 % і 18 %, тобто понад 15 %. У цьому ви-

Спираючись на рис. 8.2, можна зробити висновок, що інвестиційний попит зростає в міру зниження процентної ставки. Отже, інвестиції знаходяться в оберненій залежності від процентної ставки, рівень якої не може перевищувати граничну ефективність капіталу. Виходячи з цього кейнсіанську функцію інвестицій можно подати такою формулою:

Неокласична функція інвестицій

Прихильники неокласичної функції інвестицій в основний капітал спираються на дві передумови. Перша передумова — попит підприємців на інвестиції залежить від розриву між бажаним і наявним обсягами основного капіталу, який потрібно усувати за рахунок інвестицій. При цьому бажаним обсягом основного капіталу є такий, який підприємці хотіли б мати у майбутньому періоді. Друга передумова — підприємці не можуть миттєво усувати розрив між наявним і бажаним обсягами основного капіталу. Тому їхній попит на інвестиції в кожному поточному періоді залежить не лише від розриву між наявним і бажаним обсягами основного капіталу, а й від швидкості (інтенсивності), з якою вони мають намір нарощувати основний капітал.

Бажаний обсяг основного капіталу Згідно з неокласичним підходом бажаний обсяг основного капіталу залежить від граничних витрат на капітал і обсягів виробництва, очікуваних у майбутньому періоді. Граничні витрати на капітал (MCK) відображують витрати підприємців, пов’язані з використанням у виробництві додаткової одиниці основного капіталу. їх рівень визначається з урахуванням кількох чинників.

По-перше, щоб мати змогу інвестувати підприємство змушене взяти гроші у позику. За їх використання воно несе витрати, пов’язані з оплатою процентів. Нехай в розрахунку на одну гривню основного капіталу ці витрати становлять г гривень. Можно припустити й інший варіант: підприємство не бере позику, а фінансує інвестиції з власних джерел (нерозподіленого прибутку). У такому разі процентні платежі є альтернативними витратами, оскільки підприємство втрачає дохід у вигляді процента, який воно могло б отримати, інвестуючи відповідні кошти в інші активи (акції, облігації тощо).

По-друге, в процесі використання основного капіталу відбувається його зношення. Пропорційно зношенню основний капітал втрачає свою вартість, тобто амортизується. На величину амортизаційних відрахувань підприємство здійснює витрати, спрямовані на підтримання основного капіталу у продуктивному стані. Як і раніше, норма амортизації дорівнює d. Це означає, що в межах одного періоду на одну гривню основного капіталу амортизаційні витрати становлять d гривень.

По-третє, на граничні витрати на капітал, крім процентної ставки та норми амортизації, впливають витрати підприємства, пов’язані з податками. Основним серед них є податок на прибу-

192

ток підприємства та інвестиційний податковий кредит. Включення їх до граничних витрат на капітал пояснюється тим, що від них залежить та частина прибутку, що залишається в розпорядженні підприємства, тобто чистий прибуток. Податок на прибуток збільшує граничні витрати (зменшує чистий прибуток), а інвестиційний податковий кредит зменшує граничні витрати (збільшує чистий прибуток).

Позначимо чисті граничні податки, які впливають на граничні витрати на капітал, символом nt. Тоді граничні витрати на капітал можно визначити за формулою

Очікуваний обсяг виробництва — це середньорічний обсяг виробництва, який відповідає очікуванням підприємств щодо майбутнього попиту на їхню продукцію. Але на цей попит впливає і поточний обсяг виробництва та тенденції (постійний компонент), які сформувалися у попередній період.

— це середньорічний обсяг виробництва, який відповідає очікуванням підприємств щодо майбутнього попиту на їхню продукцію. Але на цей попит впливає і поточний обсяг виробництва та тенденції (постійний компонент), які сформувалися у попередній період.

Підсумовуючи, виразимо залежність бажаного обсягу основного капіталу від граничних витрат на капітал та очікуваних обсягів виробництва такою формулою:

Рівняння (8.10) показує, що бажаний обсяг основного капіталу знаходиться в оберненій залежності від граничних витрат на капітал і в прямій залежності від очікуваних обсягів виробництва.

Розрив між наявним і бажаним обсягами основного капіталу зумовлює попит на інвестиції протягом майбутнього періоду. В кожному поточному періоді цей попит залежить від швидкості нарощування основного капіталу. Для визначення цієї швидкості прихильники неокласичної функції інвестиції в основний капітал використовують модель гнучкого акселератора, згідно з якою в кожному поточному періоді підприємство зменшує розрив в основному капіталі на певну частку.

Позначимо наявний основний капітал на початок поточного періоду через Kt-∖, а частку, на яку усувається розрив між наявним і бажаним обсягами капіталу, — через к. Тоді приріст основного капіталу в поточному періоді визначиться так:

визначиться так:

Приріст основного капіталу залежить від чистих інвестицій. Тому приріст чистих інвестицій протягом поточного періоду (NI1) визначається за формулою

Рівняння (8.12) передбачає поступове регулювання чистих інвестицій за таким принципом: чим більшим є розрив між наявним і бажаним обсягами основного капіталу, тим більшими є інвестиції. Коли розрив нульовий, чисті інвестиції відсутні.

З урахуванням попиту на відновлювальні інвестиції (d ■ K1), поточний попит на валові інвестиції в неокласичній функції інвестицій в основний капітал можна визначити такою формулою:

Функція інвестицій у житлове будівництво

Інвестиції в житлове будівництво — це витрати на будівництво нового та на реконструкцію наявного житла. Визначаючи чинники, що впливають на величину інвестицій у житлове будівництво (І), слід виходити з того, що житло є товаром, який має ціну. При цьому ціни на житло (P) встановлюються на ринку наявного житла і залежать від співвідношення між попитом (D) і пропозицією (S) на цьому ринку (рис. 8.3а).

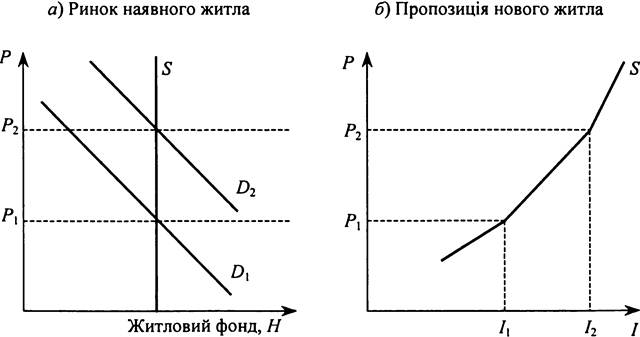

Рис. 8.9. Ринок житла

Особливість ринку наявного житла полягає в тому, що в короткостроковому періоді його пропозиція є фіксованою величиною, оскільки існує певний житловий фонд, який не можна швидко змінити у відповідь на зміну ринкових цін. Тому на рис. 8.3а крива пропозиції наявного житла має вигляд вертикальної лінії.

Поряд із пропозицією наявного житла існує пропозиція нового житла, (рис. 8.36). Яка залежить від цін, що сформувалися на ринку наявного житла. Пряму залежність пропозиції нового житла від його ціни унаочнює рис. 8.36.

Чим вищою є ціна житла, тим більша прибутковість житлового будівництва і тим більше є стимулів будувати нове житло, тобто вкладати інвестиції в житлове будівництво. Це означає, що інвестиції в житлове будівництво знаходяться в прямій залежності від ціни житла, яка встановлюється на ринку наявного житла.

Якщо пропозиція наявного житла є відносно фіксованою величиною, то попит на наявне житло може змінюватися. Наприклад, він може зростати внаслідок збільшення сукупного доходу (тобто ВВП) і чисельності населення. Коли це відбувається, то ціни на наявне житло підвищуються, що збільшує інвестиції в житлове будівництво. Так, на рис. 8.3а показано, як під впливом зазначених чинників відбувається зміщення кривої попиту на наявне житло вправо, що викликає зростання ціни житла від Р\ до Рг- 3 рисунка 8.36 видно, що внаслідок зростання цін на наявне житло пропозиція нового житла збільшується, тобто збільшуються інвестиції у житлове будівництво ВІД /1 ДОІ2-

Серед чинників, які впливають на попит на житло і, як наслідок, на його ціну та інвестиції в житлове будівництво, важливу роль відіграє реальна процентна ставка. Це пояснюється тим, що багато людей, щоб купити житло, беруть позику, вартість якої визначається процентною ставкою. Навіть та частина людей, яка спроможна купити житло за рахунок власних коштів, не використовуючи позики, несе альтернативні витрати у вигляді втраченого процента від вкладання цих коштів в інші активи. Якщо процентна ставка знижується, то витрати, пов’язані з купівлею житла, зменшуються. Це збільшує попит, який спричинює зростання цін на житло та інвестиції у житлове будівництво. Отже, між реальною процентною ставкою та інвестиціями у житлове будівництво існує обернена залежність.

У підсумку, функцію інвестицій у житлове будівництво можна виразити так:

де У— валовий внутрішній продукт; PO — кількість населення.

Функція інвестицій у запаси

Інвестиції у запаси — це зміна величини запасів. Віднесення зміни величини запасів до інвестицій випливає із загального визначення інвестицій як витрат на продукцію, що не використовується на споживання в поточному періоді. Запаси можуть збільшуватися або зменшуватися. В першому випадку інвестиції зростають, в іншому — скорочуються.

Запаси, що їх тримають підприємства, складаються із сировини, напівфабрикатів і готової продукції. Вони є одним із найменших компонентів інвестиційних витрат, але наймінливішим. Фірми створюють запаси з метою підтримання запланованих обсягів виробництва та реалізації продукції. Зі збільшенням обсягів виробництва фірми збільшують свої запаси, оскільки за цих умов зростають потреби в сировині та матеріалах і більша кількість продукції перебуває в процесі незавершеного виробництва. Зі зниженням обсягів виробництва фірми зменшують запаси. Отже, інвестиції у запаси знаходяться в прямій залежності від обсягів виробництва. Це можна подати таким чином:

де Z — інвестиції у запаси; β — граничний коефіцієнт, який показує, на скільки одиниць змінюються інвестиції у запаси у разі зміни ВВП на одиницю.

Утримання запасів пов’язано з певними витратами. Вони можуть включати: процентні виплати, страхові виплати, оплату оренди залучених складських приміщень або амортизаційні витрати за використання власних приміщень тощо. Найважливішим елементом витрат, пов’язаних з утриманням запасів, є процентні виплати, які залежать від рівня процентної ставки. Незалежно від того, бере фірма позику чи використовує власні кошти для утримання запасів, вона несе витрати у формі процента. Чим більшими є запаси, тим більші проценти витрачає фірма. Це означає, що процентна ставка впливає на рішення фірм щодо інвестицій у запаси.

Якщо процентна ставка підвищується, то витрати на утримання запасів збільшуються, що змушує фірму зменшувати їх обсяг, тобто зменшувати інвестиції у запаси. І навпаки, якщо процентна ставка падає, то витрати на утримання запасів зменшуються, що може стимулювати фірму до збільшення інвестицій у запаси. Отже, між процентною ставкою та інвестиціями в запаси існує обернена залежність. У підсумку, функцію інвестицій в запаси можна подати таким чином:

8.3.