Вопрос 4. Инвестиционные риски.

Мы уже выяснили, что цена актива (капитала или земли) равняется текущей дисконтированной стоимости доходов, которые он в состоянии принести за период службы. Эту цену легко определить, если поток доходов известен.

А как быть, если будущие доходы неопределенны?

Цена рисковых активов.

Активы (assets) — это средства, обеспечивающие денежные поступления их владельцу в форме как прямых выплат (прибыль, дивиденды, рента и т. д.), так и скрытых выплат (увеличение стоимости фирмы, недвижимости, акций и т. д.).

Поэтому норма отдачи (без учета инфляции) определяется как отношение всех денежных поступлений к цене приобретения:

где R — норма отдачи; D — дивиденд; D K=K1 – K0 — прирост капитала; P — цена приобретенного актива.

Активы делятся на рисковые и безрисковые. Безрисковые активы — это активы, дающие денежные поступления, размеры которых заранее известны, (казначейские векселя США, застрахованные денежные счета в банке, краткосрочные депозитные сертификаты и др.). Рисковые активы — это активы, доход от которых частично зависит от случая.

Цена рискового актива обычно ниже цены безрискового актива. Разница эта тем больше, чем более рискованным является доход (отдача) от использования данного фактора и чем большим противником риска — приобретающий его бизнесмен.

Поясним это на примере.

Допустим, канадский хоккейный клуб "Монреаль канадиенс", обеспокоенный ухудшающимися результатами игры и вследствие этого сокращением доходов от рекламодателей, решил купить для своей команды одного из хоккеистов российской команды "Лада". Если он купит нападающего Знаменитова, то можно со стопроцентной вероятностью ожидать, что через год доходы клуба возрастут на 200 тыс. долл. Об отдаче от покупки защитника Неизвестнова точно судить нельзя: с равной вероятностью можно утверждать, что после его приглашения доходы возрастут либо на 100 тыс., либо на 300 тыс.

долл. Клуб "Лада" готов продать канадцам любого из этих хоккеистов за 1 млн. долл. Какой выбор должен сделать "Монреаль канадиенс", если процентная ставка равна 10%, а предполагаемый срок использования игроков составляет 10 лет?Цена игроков сегодня P3 = PH = 1 млн. долл. Цена игроков через год V3 = VH = 900 тыс. долл. Норма отдачи R3 = 20%, а RH расположена в интервале от 10% до 30%. Ставка процента r = 10%.

P =

=  = 1000 тыс. долл.

= 1000 тыс. долл.

Цена Знаменитова соответствует цене, запрашиваемой "Ладой". Что же касается покупки Неизвестнова, то его можно купить лишь в том случае, если "Лада" снизит цену, например, до 800 тыс. долл., в этом случае RH = 200/800 = 1/4, или 25%. Итак, более рисковые инвестиции должны характеризоваться большей отдачей, нежели менее рисковые, чтобы компенсировать более высокий риск.

Взаимосвязь прибыли и риска.

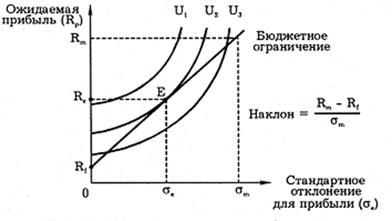

Каждый из вкладчиков капитала стоит перед выбором: либо высокая прибыль от рисковых операций (с опасностью потерять не только прибыль, но вложенный капитал), либо низкая прибыль от безрисковых операций. Практически безрисковой является покупка казначейских векселей США. Покупка ценных бумаг (акций и облигаций) почти всегда связана с большим или меньшим риском. Если часть сбережений, размещенных на фондовой бирже, обозначить через b(0

Данное уравнение является бюджетным ограничением, показывающим взаимосвязь риска и прибыли. Так как Rt, Rm и  представляют собой константы, то и цена риска (показывающая угол наклона бюджетного ограничения) (Rm - Rf)/— тоже константа.

представляют собой константы, то и цена риска (показывающая угол наклона бюджетного ограничения) (Rm - Rf)/— тоже константа.

Рис.

137. Выбор соотношения прибыли и риска

Тогда при росте стандартного отклонения  будет расти и средневзвешенная ожидаемая прибыль R

будет расти и средневзвешенная ожидаемая прибыль R (см. рис. 137).

(см. рис. 137).

Обозначим удовлетворение вкладчика через кривые безразличия U1,U2,U3 таким образом, что U1, будет отображать максимальное удовлетворение, a U3 — минимальное. Кривые безразличия идут вверх, так как с ростом риска () растет и ожидаемая прибыль (R), которая компенсирует риск.

Проведем бюджетное ограничение, показывающее взаимосвязь риска и прибыли:

R = R + b (R

+ b (R - R

- R )= R +

)= R +

Если инвестор, не желая рисковать, вкладывает все сбережения в государственные казначейские векселя, то b = 0 и Rp = Rf (см. рис. 137). Если, наоборот, перед нами отчаянный любитель риска, который вкладывает все свои деньги в покупку ценных бумаг, то b = 1, тогда R = R и при этом резко возрастает риск (см.

и R (так как часть средств будет вложена в акции, а часть — в казначейские векселя), например в R при риске

при риске  (в интервале от 0 до ). Эти точки Rи являются проекцией пересечения кривой безразличия (которая характерна для данного индивида) с бюджетным ограничением в Е. Где именно на бюджетной прямой находится эта точка, зависит от отношения инвестора к риску.

(в интервале от 0 до ). Эти точки Rи являются проекцией пересечения кривой безразличия (которая характерна для данного индивида) с бюджетным ограничением в Е. Где именно на бюджетной прямой находится эта точка, зависит от отношения инвестора к риску.

Рис. 138. Выбор пакетов ценных бумаг различными вкладчиками

Сравним двух вкладчиков — Антонова и Борисова: Антонов не расположен к риску и предпочитает стабильный доход, вкладывая свои сбережения в основном в облигации государственного сберегательного займа. Борисов склонен к риску, поэтому большую часть средств вкладывает в покупку акций "МММ", "Русский дом Селенга" и др. Изобразим эту ситуацию графически (см. рис. 138). Склонность к риску Антонова и Борисова отражают кривые безразличия — соответственно UA,UБ. Пересечение кривой безразличия UA с бюджетным ограничением ближе к началу координат. Это означает более низкую ожидаемую прибыль RA при более низком риске  .

.

с бюджетным ограничением на оси координат свидетельствуют о том, что Борисов может получить более высокую ожидаемую прибыль RБ при более высоком риске (

с бюджетным ограничением на оси координат свидетельствуют о том, что Борисов может получить более высокую ожидаемую прибыль RБ при более высоком риске ( ).

).

Диверсификация портфеля.

Диверсификация портфеля (portfolio diversification) — это метод, направленный на снижение риска путем распределения инвестиций между несколькими рисковыми активами. За работы по проблемам диверсификации портфеля Джеймс Тобин (Йельский университет, США) получил в 1981 г. Нобелевскую премию. Отвечая на вопросы журналистов после вручения ему награды, Джеймс Тобин шутя, заметил, что суть его исследований хорошо иллюстрирует старая английская поговорка, что "нельзя класть все яйца в одну корзину". Действительно, диверсифицируя свои вклады, предприниматель сумеет снизить риск от инвестиций независимо от изменений экономической и политической конъюнктуры.

Рынок акций — непростой рынок, он чутко реагирует на малейшие изменения в экономической и политической жизни страны. Чем выше цена акций, тем больше средств получает данная компания для развития производства и, следовательно, для увеличения доходов своих акционеров. Отклонения цен от потенциальных возможностей компании являются мощным стимулом для инвесторов. Они способствуют переливу капитала от слабых компаний к сильным. Пытаясь определить будущую отдачу от сегодняшних вложений, инвесторы идут на риск. Однако не рискует лишь тот, кто ничего не делает (впрочем, таким образом, он тоже подвергает себя риску). Конечно, следует помнить, что на рынке ценных бумаг, как и на всяком рынке, рациональное мирно уживается с иррациональным, необходимость со случайностью, жизнь с опасной игрой.

Глоссарий

Активы (assets) - средства, обеспечивающие денежные поступления его владельцу в форме как прямых выплат (прибыль, дивиденды, рента и т.

Д.), так и скрытых выплат (увеличение стоимости фирмы, недвижимости, акций и т. Д.).Английский аукцион (english auction) - аукцион, в котором ставки растут снизу вверх до тех пор, пока товар не будет продан по максимальной из предложенных цен.

Априорная вероятность (от лат. Из предшествующего) - (по ф. Найту) абсолютно однородная классификация случаев, во всем идентичных.

Арендная плата (rental) - сумма, которую арендатор платит земельному собственнику, включающая ренту, амортизацию на постройки и сооружения (которые находятся на земле), а также процент на вложенный капитал.

Асимметрия информации (information asymmetry) - положение, при котором одна часть участников рыночной сделки располагает важной информацией, а другая часть нет.

Безрисковые активы (nonrisk assets) - активы, дающие денежные поступления, размеры которых заранее известны (казначейские векселя сша, застрахованные денежные счета в банке- краткосрочные депозитные сертификаты и др.).

Валовые инвестиции (gross investment) - общее увеличение запаса капитала.

Вероятность (probability) - возможность получения определенного результата.

Внутренняя норма окупаемости инвестиций (внутренняя норма отдачи) (internal rate of return, irr) - показатель эффективности инвестиционного проекта. Равна ставке дисконтирования (ставке процента), обращающей чистую текущую ценность инвестиционного проекта в ноль. Экономический смысл для фирмы следующий: внутренняя норма отдачи равна максимальной цене капитала, которую фирма может уплатить, чтобы при этом инвестиционный проект остался эффективным (что показывает неотрицательная величина чистой текущей ценности инвестиционного проекта).

Возмещение - это процесс замены изношенного основного капитала.

Временные предпочтения (time preference) - общая тенденция предпочтения потребления в настоящем времени.

Голландский аукцион (dutch auction) - аукцион, в котором ставки снижаются сверху вниз до тех пор, пока товар не будет полностью продан за минимально доступную цену.

Двусторонняя монополия (bilateral monopoly) - рыночная структура, при которой монополисту противостоит монопсонист (единственный продавец сталкивается с единственным покупателем).

Диверсификация (diversification) - метод, направленный на снижение риска путем распределения его между несколькими рисковыми товарами таким образом, что повышение риска от покупки (или продажи) одного означает снижение риска от покупки (или продажи) другого.

Диверсификация портфеля (portfolio diversification) - метод, направленный на снижение риска путем распределения инвестиций между несколькими рисковыми активами.

Дисконтирование (discounting) - приведение экономических показателей (выручки, издержек) будущих лет к сегодняшней ценности (present value) согласно  , где PDV — сегодняшняя ценность; Fvn — ценность через n периодов; I — ставка дисконтирования.

, где PDV — сегодняшняя ценность; Fvn — ценность через n периодов; I — ставка дисконтирования.

В качестве ставки дисконтирования может служить ставка банковского процента или иной показатель.

Дисперсия (от лат. рассеянный) - средневзвешенная величина квадратов отклонений действительных результатов от ожидаемых. Дисперсия равна:

где s2 — дисперсия; Xi — возможный результат, pi — вероятность соответствующего результата, Е(х) — ожидаемое значение.

Закрытый аукцион, или аукцион втемную (seated-bid auction) - аукцион, в котором ставки выставляются всеми участниками независимо друг от друга одновременно и товар достается тому, кто предложил наивысшую цену.

Заработная плата (wage) - в современной экономической науке цена, выплачиваемая за использование труда наемного работника.

Земельная рента (land rent) - плата за использование земли и других, природных ресурсов, предложение которых строго ограничено.

Инвестирование (investment) - процесс пополнения и увеличения капитальных фондов; приток нового капитала в фирму в данном году. Валовые (совокупные) инвестиции (gross investments) представляют собой сумму амортизации (depreciation) - возмещения затраченных в текущем году капитальных средств и чистых инвестиций (net investments) — увеличения объёма, использования капитала. Сумма амортизации рассчитывается исходя из стоимости основного капитала фирмы (капитальных фондов) и полезного срока службы основного капитала - числа лет, в течение которых капитальные активы будут приносить фирме доходы или сокращать ее издержки. Для расчета суммы амортизации необходимо знать норму амортизации.

Капитал (capital) - ресурсы длительного пользования, используемые для производства; товаров и услуг.

Компенсационная заработная плата (compensating wage) - заработная плата, компенсирующая неравенство в условиях и привлекательности труда.

Коэффициент джини (gini coefficient) - коэффициент, показывающий уровень неравенства в распределении доходов.

Кривая лоренца (lorenz curve) - кривая, отражающая фактическое распределение доходов.

Межвременное бюджетное ограничение (intertemporal budget constraint) - показывает возможности переключения текущего потребления на будущее потребление.

Моральный риск (moral hazard) - поведение индивида, сознательно увеличивающего вероятность возможного ущерба в надежде, что убытки будут полностью (или даже с избытком) покрыты страховой компанией.

Нейтральный к риску (risk neutrality) - человек, который при данном ожидаемом доходе безразличен к выбору между гарантированным и рисковым результатами.

Номинальная ставка процента (nominal rate of interest) - ставка процента, выраженная в деньгах (рублях, долларах, франках) по их текущему курсу.

Норма амортизации (rate of depreciation) - доля основного капитала, подлежащая амортизации (списанию) в текущем году.

Объединение риска (risk pooling) - метод, при котором риск вероятного ущерба делится между участниками таким образом, что возможные потери каждого относительно невелики.

Объективная вероятность (от лат. предмет) - вероятность, базирующаяся на расчете частоты, с которой происходит данный процесс или явление.

Ожидаемое значение (expected value) - средневзвешенное значение всех возможных результатов.

Опцион, или сделка с премией (option) - разновидность срочного контракта (фьючерса), согласно которому одна сторона приобретает право купить или продать что-либо в будущем по заранее оговоренной цене с уплатой комиссионных (премии).

Отклонение - разница между действительным результатом и ожидаемым.

Предельная норма временного предпочтения (marginal rate of time preference, MRTP) - стоимость дополнительного будущего потребления, достаточного для компенсации отказа от единицы текущего потребления при условии; что общее благосостояние индивида не изменится.

Предельная чистая окупаемость инвестиций (marginal net return of the investment) - разница между предельной внутренней окупаемостью инвестиций и ставкой ссудного процента: (r-i), где г — норма окупаемости, i — ссудный процент.

Предельная эффективность капитала (marginal efficiency of capital) - такая норма процента, которая уравнивает издержки, связанные с инвестициями, и ожидаемую на них выручку.

Предельные издержки на ресурс (marginal input cost) - дополнительные издержки на приобретение дополнительной единицы ресурса.

Производный спрос (derived demand) - спрос на ресурсы, зависящий от спроса на конечные продукты, производимые на основе этих ресурсов.

Противник риска (risk aversion) - человек, который при данном ожидаемом доходе предпочтет определенный, гарантированный результат ряду неопределенных, рисковых результатов.

Процент (interest) - см. ссудный процент.

Распределение риска (risk spreading) - это метод, при котором риск вероятного ущерба делится между участниками таким образом, что возможные потери каждого относительно невелики.

Реальная заработная плата (real wage rate) - покупательная способность заработной платы, выраженная в количестве товаров и услуг, которые можно приобрести на полученную сумму.

Реальная ставка процента (real rate of interest) - ставка процента, скорректированная на инфляцию, т. Е. Выраженная в неизменных ценах.

Рисковые активы (risk assets) - активы, доход от которых частично зависит от случая.

Склонный к риску (risk preference) - человек, который при данном ожидаемом доходе предпочтет связанный с риском результат гарантированному результату.

Спекуляция (speculation) - деятельность, выражающаяся в покупке с целью перепродажи по более высокой цене.

Срок окупаемости инвестиционного проекта - показатель эффективности инвестиций. Равен минимальному числу периодов, необходимых для того, чтобы текущая ценность; потоков чистого дохода сравнялась с величиной инвестиций (чистая текущая ценность инвестиционного проекта обратилась в ноль). Чем ниже срок окупаемости, тем выше эффективность инвестиционного проекта.

Ссудный процент (interest) - цена, уплачиваемая собственникам капитала за использование заемных средств в течение определенного периода.

Стандартное (среднеквадратичное) отклонение - квадратный корень из дисперсии.

Статистическая вероятность - (по ф. Найту) эмпирическая оценка частоты проявления связи между утверждениями, неразложимыми на изменчивые комбинации одинаково вероятных альтернатив.

Субъективная вероятность - вероятность, основанная на предположении о возможности получения данного результата.

Текущая дисконтированная (приведенная) стоимость (present discount value — PDV) - это нынешняя стоимость 1 доллара, выплаченного через определенный период времени.

Фьючерс (futures) - срочный контракт о поставке к определенной в будущем дате некоторого количества товара по заранее оговоренной цене.

Хеджирование (hedging) - операция, посредством которой рынки фьючерсов и рынки опционов используются для компенсации одного риска другим.

Цена земли (land price) - представляет собой сумму денег, положив которую в банк, бывший собственник земли получал бы аналогичный процент на вложенный капитал. Следовательно, цена земли представляет из себя дисконтированную стоимость будущей земельной ренты:

Так как цена земли – это бессрочное вложение капитала, то  , где r — годовая рента, I — рыночная ставка ссудного процента.

, где r — годовая рента, I — рыночная ставка ссудного процента.

Чистая дисконтированная (приведенная) ценность (net present value, NPV) - разница между дисконтированной стоимостью суммы ожидаемых в будущем размеров чистого дохода и дисконтированной стоимостью инвестиций.

NPV = PV(TR - VC) - PV (I),

где (TR - VC) — чистый доход; I — инвестиции.

Чистые инвестиции (net investment) - валовые инвестиции за вычетом средств, идущих на возмещение.

Экономическая рента (economic rent) - плата за ресурс, предложение которого строго ограничено. Экономическая рента также определяется как разница между минимальной (резервированной) ценой труда и рыночной ценой.

Литература

Основная:

1. Кабраль Л.М.Б. Организация отраслевых рынков. Минск: Новое знание, 2003 (К).

2. Майталь Ш. Экономика для менеджеров: десять важных инструментов для руководителей. Пер. с англ. М.: Дело. 1996 (М).

3. Нуреев Р.М. Курс микроэкономики. Учебник для вузов. 2-е изд. М.: Издательская группа НОРМА-ИНФРА-М, 2004. (Н).

4. Томпсон А., Формби Дж. Экономика фирмы. М.: Бином. 1998 (ТФ).

5. Хорнби У., Гэмми Б., Уолл С. Экономика для менеджеров. М.: Юнити. 1999. (ХГУ).

6. McGuigan J., Moyer R. Managerial Economics 6th ed. West Publishing Company. 1992.

7. Hirshey M., Pappas J.L. Whigham D. Managerial Economics. European edition. L.: Dryden Press. 1995.

8. Solberg E. Microeconomics for business decisions. D.C.: Heath and Company. 1992.

9. Агапова Т.А., Серегина С.Ф. Макроэкономика. М.: Моск. ун-т. 1999.

10. Вэриан Х.Р. Микроэкономика. Промежуточный уровень. Современный подход: Учебник для вузов. М.:ЮНИТИ, 1997.

11. Милгром П., Робертс Дж. Экономика организации и менеджмент. В 2-х томах. СПб. 1999. (МР).

12. Пиндайк Р., Рубинфельд Д. Микроэкономика. М.: Дело, 2000.

13. Тироль Ж. Рынки и рыночная власть: Теория организации промышленности. В 2-х томах. Пер. с англ. СПб.: Экономическая школа. 2000.

14. Франк Р.Х. Микроэкономика и поведение. М.: Инфра-М. 2000.

15. Хайман Д.Н. Современная микроэкономика: анализ и применение. В 2-х т. М.: Финансы и статистика, 1992.

16. Шерер Ф.М., Росс Д. Структура отраслевых рынков. М.: Инфра-М. 1997.

17. Экономическая теория (политэкономия). Учебник/Под общей редакцией В.И.Видяпина, Г.П.Журавлевой – М.:Изд-во Рос. экон. акад., 2000.

Дополнительная:

1. Акерлоф Дж. Рынок лимонов: неопределенность качества и рыночный механизм // THESIS. 1994. Вып. 5. С. 91—104.

2. Алле М. Поведение рационального человека в условиях риска: критика постулатов и аксиом американской школы // THESIS. 1994. Вып. 5. С. 217 — 241.

3. Бромвич М. Анализ экономической эффективности капиталовложений. М.: Инфра-М, 1996. Гл. 1—11. С. 13—284.

4. Бромвич М. Анализ экономической эффективности капиталовложений. М.: Инфра—М, 1996. Гл. 12—15. G. 285—418.

5. Бусыгин В. П., Коковин С, Г., Цыплаков А. А. Методы микроэкономического анализа: фиаско рынка. Новосибирск, 1996. Гл. 7, 9,1С. 80—98.

6. Жилищная экономика / Под ред. Г. Поляковского. М.: Дело, 1996. Гл.5—7., С. 56—109.

7. Космарский В., Малеева Т. Социальная политика в России в контексте макроэкономической реформы // Вопросы экономики, 1995, № 9. С. 4—16.

8. Кочович Е. Финансовая математика. Теория и практика финансово-банковских расчетов. М.: Финансы и статистика, 1994, С. 83—42.

9. Макмиллан И. Японская промышленная система. М.: Прогресс, 1988. Гл. 8. С. 216—244.

10. Мицкевич А. А. Деловая математика в экономической теории и практике. М.: Высшая школа экономики, 1995.

11. Найт Ф. Понятия риска и неопределенности // THESIS. Вып. 5. С. 12—28.

12. Нейман Дж., Моргенштерн О. Теория игр и экономическое поведение. М.: Наука, 1970.

13. Первозванский А. А., Первозванская Т. Н. Финансовый рынок: расчет и риск. М.: Инфра-М, 1994.

14. Стиглер Дж. Дж. Экономическая теория информации // Экономика и математические методы, 1994. № 1. С. 36-48.

15. Трейси М. Сельское хозяйство и продовольствие в экономике развитых стран. Введение в теорию, практику и политику. СПб.: Экономическая школа, 1995, С. 32—38.

16. Управление проектами // Под ред. В. Д. Шапиро и др. СПб.: "ДваТрИ", 1996.

17. Фридмен М., Сэвидж Л. Дж. Анализ полезности при выборе среди альтернатив, предполагающих риск // Теория потребительского поведения и спроса. Вехи экономической мысли. Вып. 1. СПб.: Экономическая школа, 1993. С. 208—249.

Еще по теме Вопрос 4. Инвестиционные риски.:

- 3. Доходы и риски инвестиционной деятельности

- Инвестиционные риски

- 8.4 Инвестиционная деятельность и инвестиционная стратегия на предприятии. Структура источников инвестиционных затрат

- 3.1. Вопросы исследования инвестиционной деятельности естественной монополии

- 4. Этапы разработки инвестиционной политики и типы инвестиционного портфеля банка

- 8.3 Процесс принятия инвестиционных решений. Антикризисная инвестиционная политика

- Инвестиционная политика. Принимаемые решения по финансированию инвестиционных проектов

- Анализ влияния инвестиционных проектов и нововведений на эффективность инвестиционной деятельности.

- Инвестиционная деятельность и инвестиционная политика предприятия

- § 2.1.1. Виды международных инвестиционных соглашений. Значение оговорок о наибольшем благоприятствовании в двусторонних инвестиционных договорах