1.2 Пользователи профессионального мнения аудитора и их влияние на качество аудита

В качестве результата проведенного аудита финансовой (бухгалтерской) отчетности выступает профессиональное мнение аудитора о достоверности финансовой (бухгалтерской) отчетности и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации.

Основным требованием к мнению аудитора является его качество.Для того чтобы выразить объективное и независимое мнение о достоверности бухгалтерской отчетности, аудитору необходимо иметь представление о том, какие интересы преследуют различные группы пользователей отчетности.

Пользователями профессионального мнения аудитора следует считать пользователей бухгалтерской (финансовой) отчетности (или другой бухгалтерской информации) аудируемого лица, заинтересованных в ее достоверности.

Во-первых, это пользователи бухгалтерской (финансовой) отчетности субъектов, которые согласно законодательству об аудиторской деятельности подлежат обязательному аудиту. В соответствии со ст. 7 Закона об аудиторской деятельности «обязательный аудит – ежегодная обязательная аудиторская проверка ведения бухгалтерского учета и финансовой (бухгалтерской) отчетности организации или индивидуального предпринимателя.

Обязательный аудит осуществляется в случаях, если:

1) организация имеет организационно-правовую форму открытого акционерного общества;

2) организация является кредитной организацией, бюро кредитных историй, страховой организацией (за исключением сельскохозяйственных кооперативов) или обществом взаимного страхования, товарной или фондовой биржей, инвестиционным фондом, государственным внебюджетным фондом, источником образования средств которого являются предусмотренные законодательством Российской Федерации обязательные отчисления, производимые физическими и юридическими лицами, фондом, источниками образования средств которого являются добровольные отчисления физических и юридических лиц;

3) объем выручки организации (за исключением сельскохозяйственных кооперативов и их союзов) или индивидуального предпринимателя от реализации продукции (выполнения работ, оказания услуг) за один год превышает в 500 тысяч раз установленный законодательством Российской Федерации минимальный размер оплаты труда или сумма активов баланса превышает на конец отчетного года в 200 тысяч раз установленный законодательством Российской Федерации минимальный размер оплаты труда;

4) организация является государственным унитарным предприятием, муниципальным унитарным предприятием, основанным на праве хозяйственного ведения, если финансовые показатели его деятельности соответствуют подп.

3 п. 1 ст. 7 Закона об аудиторской деятельности. Для муниципальных унитарных предприятий законом субъекта Российской Федерации финансовые показатели могут быть понижены;5) обязательный аудит в отношении этих организаций или индивидуальных предпринимателей предусмотрен федеральным законом».

Обязательный аудит проводится преимущественно в интересах экономической безопасности государства, но не конкретных групп пользователей.

Отдельно следует выделить пользователей мнением аудитора по собственной инициативе.[4]

Среди таких пользователей по степени заинтересованности в достоверности информации можно выделить как активных, так и пассивных пользователей бухгалтерской информации.

К активным можно отнести пользователей, которые занимают активную позицию в отношении достоверности предоставляемой предприятием бухгалтерской информации. Учитывая, что согласно Федеральному закону от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (далее – Закон о бухгалтерском учете) пользователи бухгалтерской информации подразделяются на внешних и внутренних, к активным пользователям могут быть отнесены:

внутренние (собственники (акционеры, учредители, участники) и руководители (менеджеры);

внешние (инвесторы и кредиторы).

Пассивные пользователи – это пользователи, которые не предъявляют конкретных требований к качеству предоставляемой предприятием бухгалтерской (финансовой) информации: например, органы государственной статистики, налоговые органы и иные государственные органы, общественность в целом.

По степени воздействия на качество предоставляемой бухгалтерской информации экономическим субъектом активные пользователи являются более значимыми, в отличие от пассивных, не оказывающих значительного влияния на качество бухгалтерской информации. Для получения уверенности в качестве предоставляемой предприятием информации активные пользователи профессионального мнения аудитора заинтересованы в качественном проведении аудита и тем самым в получении качественного аудиторского заключения, которое будет содержать объективное и независимое мнение аудитора о достоверности финансовой (бухгалтерской) отчетности о всех существенных аспектах.

Именно в соответствии с потребностями активных пользователей организации, не являющиеся субъектами обязательного аудита, инициируют проведение аудиторской проверки.Выделяются три основных классификационных признака пользователей результатами аудита финансовой (бухгалтерской) отчетности: по объему используемой информации, по отношению к субъекту аудита, по формальному договору с аудитором (схема 1.2).

Схема 1.2. Классификация пользователей профессионального мнения аудитора

Все группы заинтересованных пользователей объединяет одна общая цель, а следовательно, общая информационная потребность, которая заключается в том, насколько бухгалтерская информация достоверна во всех существенных аспектах. В рамках общей информационной потребности и у внутренних, и у внешних пользователей есть специфические информационные потребности.

Специфические информационные потребности внутренних пользователей:

собственники (акционеры, учредители, участники) – получение достоверной информации о стоимости капиталовложений, рентабельности вложенного капитала, чистой прибыли, извлекаемой из акций и подлежащей распределению;

управленческий персонал (руководители, менеджеры) – получение достоверной информации, которая поможет им в принятии решений, планировании, контроле и регулировании управленческой деятельности в интересах собственников. Это информация о расходах, спросе, доходах, рентабельности продукции, конкурентоспособности;

бухгалтеры предприятия – получение достоверной информации, которая поможет им оценить результаты своей деятельности в прошедшем отчетном периоде.

Специфические информационные потребности внешних пользователей:

инвесторы – получение достоверной информации об ожидаемом движении денежных средств, финансовой устойчивости, о рискованности и доходности предполагаемых или осуществленных инвестиций и о приросте балансовой стоимости акций;

кредиторы – получение достоверной информации о стоимости и ликвидности имущества организации, платежеспособности (способности организации выплатить в срок причитающиеся им суммы), кредитоспособности (способности организации погасить предоставленные ей займы и выплатить соответствующие проценты по ним);

органы государственной власти – получение достоверной информации, необходимой для осуществления ими своих функций (по распределению ресурсов, регулированию народного хозяйства, разработке и реализации общегосударственной политики, ведению статистического наблюдения).

В частности, налоговые органы уделяют внимание декларируемой прибыли, начисляемым налогам;общественность в целом – получение достоверной информации о роли и вкладе организации в повышение благосостояния общества на местном, региональном и федеральном уровнях;

Аудитору также следует иметь в виду, что у заказчика аудиторской проверки могут быть как установленные, так и скрытые потребности.

Установленные потребности – это потребности, которые четко оговорены на этапе предварительного планирования и определены условиями договора на оказание аудиторских услуг.

Скрытые потребности – это подразумеваемые потребности, которые необходимо выявить в процессе оказания аудиторских услуг. Они могут заключаться в потребности фирмы-клиента в выработке на профессиональной основе компетентных рекомендаций и советов по различным вопросам бухгалтерского учета, финансового менеджмента, права и налогообложения, а также в разработке предложений по улучшению системы внутреннего контроля и т. д.

Пользователи профессионального мнения аудитора помимо потребностей формируют свои ожидания относительно качества аудита финансовой (бухгалтерской) отчетности. Эти ожидания связаны с тем, что принятие экономических решений на основе профессионального мнения аудитора не вызовет негативных последствий в обозримом будущем. Они могут быть разделены на две группы:

ожидания относительно хода аудиторской проверки (соблюдение аудитором запланированных сроков и норм профессиональной этики, профессиональная компетентность и персональные качества аудитора и др., т. е. ожидания относительно того, каким должен быть и как должен работать аудитор);

ожидания относительно результатов проведения аудита (содержание в аудиторском заключении объективного и независимого мнения аудитора о достоверности финансовой (бухгалтерской) отчетности).

Следует отметить, что у клиентов аудиторских фирм могут возникать завышенные ожидания относительно аудита финансовой (бухгалтерской) отчетности, которые заключаются в том, что аудитор по итогам аудиторской проверки абсолютно гарантирует достоверность отчетности клиента.

Однако к процессу аудита в целом применяется понятие разумной уверенности,[5] которое констатирует ограниченные возможности, присущие аудиту и влияющие на возможность обнаружения аудиторами искажений финансовой (бухгалтерской) отчетности.Принимая во внимание интересы акционеров и инвесторов, нельзя не учитывать интересы собственно представителей этой профессии – аудиторов, аудиторских фирм, профессиональных объединений, которые заинтересованы в обеспечении доверия к профессии аудитора со стороны общества в целом.

1.3 Взаимосвязь понятий «качество бухгалтерского учета» и «качество аудита»

Информация, формируемая в системе бухгалтерского учета, является базой для информирования аудитора относительно достоверности финансовой (бухгалтерской) отчетности организации. Однако аудитор не может сформировать качественное мнение, если ему предоставлена некачественная бухгалтерская отчетность.

Качество бухгалтерской информации определяется тем, насколько могут быть удовлетворены информационные потребности заинтересованных пользователей с точки зрения возможности принятия обоснованных экономических решений. Информационные потребности заинтересованных пользователей заключаются в необходимости получения информации о деятельности организации и ее имущественном положении. Они определяют требования к качеству предоставляемой предприятием учетной и отчетной бухгалтерской информации, которые следует учитывать при ее формировании.

Для удовлетворения таких потребностей в системе бухгалтерского учета формируется:

1) применительно к внутренним пользователям – учетная и отчетная информация, полезная руководству организации для принятия управленческих решений, планирования, анализа, контроля производственной и финансовой деятельности;

2) применительно к внешним пользователям – отчетная информация о финансовом положении организации, финансовых результатах ее деятельности и изменении в финансовом положении, полезная широкому кругу заинтересованных пользователей при принятии решений. И в том, и в другом случае оговаривается, что информация, формируемая в системе бухгалтерского учета, должна быть полезной, чтобы удовлетворить потребности пользователей финансовой (бухгалтерской) отчетности.[6]

Так, согласно концептуальным основам бухгалтерского учета в России[7] основным критерием качества бухгалтерской информации выступает ее полезность с позиции принятия управленческих решений заинтересованными пользователями.

Итак, каждого пользователя бухгалтерской информации интересует полезность информации с точки зрения возможности с наименьшими усилиями с ее помощью достигнуть определенных целей. Поэтому для пользователя бухгалтерская информация тем качественнее, т. е. тем полезнее, чем в большей степени она приближает решение задачи.

Таким образом, практическая ценность как учетной, так и отчетной бухгалтерской информации реализуется через критерий полезности, а именно пригодности информации для принятия эффективных решений на базе данных бухгалтерского учета.

Положения Концепции раскрывают основные требования к бухгалтерской информации, соблюдение которых делает ее полезной для пользователя при принятии решений. В соответствии с п. 6.1 «для того, чтобы информация, формируемая в бухгалтерском учете, считалась полезной заинтересованным пользователям, она должна быть уместной, надежной и сравнимой. Особенность требований, определяющих полезность информации, формируемой в бухгалтерском учете для внутренних пользователей, устанавливает руководство организации». Эти требования не идентифицированы как качественные характеристики бухгалтерской информации, но идентичны требованиям МСФО.

Однако Концепция бухгалтерского учета в рыночной экономике России не имеет статуса нормативного документа, а бухгалтерский учет как профессиональная деятельность регулируется нормативными актами по бухгалтерскому учету, требования которых в качестве приоритетных качественных характеристик рассматривают достоверность и полноту.

Так, согласно п. 3 ст. 1 Закона о бухгалтерском учете одной из основных задач бухгалтерского учета является формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности – руководителям, учредителям, участникам и собственникам имущества организации, а также внешним – инвесторам, кредиторам и другим пользователям бухгалтерской отчетности. В соответствии со ст. 3 упомянутого Закона одной из основных целей законодательства Российской Федерации о бухгалтерском учете является «составление и представление сопоставимой и достоверной информации об имущественном положении организаций и их доходах и расходах, необходимой пользователям бухгалтерской отчетности».

Понятие достоверности и полноты определяется и в других нормативных документах по бухгалтерскому учету. В соответствии с п. 32 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 № 34н (далее – Положение по ведению бухгалтерского учета) бухгалтерская отчетность должна давать достоверное и полное представление об имущественном положении организации, об его изменениях, а также о финансовых результатах ее деятельности. Пунктом 6 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденного приказом Минфина России от 06.07.1999 № 43н, установлено, что «бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в финансовом положении. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету». Так, достоверность и полнота отчетности ставится в зависимость от устанавливаемых требований к порядку составления финансовой отчетности. Одновременно с этим в ПБУ 4/99 определено, что «если при составлении бухгалтерской отчетности организацией выявляется недостаточность данных для формирования полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то в бухгалтерскую отчетность организация включает соответствующие дополнительные показатели и пояснения». Реализовать в практической бухгалтерской работе эту возможность предоставляют нормы приказа Минфина России от 22.07.2003 № 67н «О формах бухгалтерской отчетности организаций», согласно которым организациям только рекомендуется при разработке формата бухгалтерской отчетности исходить из образцов форм этой отчетности.

Итак, достоверность и полнота как основные критерии качества бухгалтерской отчетности формализованы. Следует заметить, что при этом одной из целей деятельности профессионального бухгалтера в соответствии с Кодексом профессиональной этики бухгалтера является обеспечение потребности общества в полноценной и достоверной информации.[8]

Помимо основных требований к качеству подготовленной информации выделяются также требования к самому процессу подготовки бухгалтерской информации. К ним относятся:

1) правила ведения бухгалтерского учета: обязательность двойной записи, ведение бухгалтерского учета в валюте Российской Федерации, раздельное ведение бухгалтерского учета текущих затрат на производство продукции и капитальных затрат, непрерывность ведения бухгалтерского учета, обязательность документального оформления хозяйственных операций, обязательность систематизации и накопления информации в учетных регистрах, оценка имущества и обязательств в денежном выражении, обязательность инвентаризации имущества и обязательств;[9]

2) допущения в отношении порядка ведения бухгалтерского учета: имущественной обособленности, непрерывности деятельности, последовательности учетной политики, временной определенности фактов хозяйственной деятельности;

3) принципы бухгалтерского учета: полнота отражения бухгалтерской информации, своевременность отражения фактов хозяйственной деятельности, осмотрительность в признании фактов хозяйственной деятельности, приоритет содержания перед формой, непротиворечивость данных аналитического и синтетического учета, рациональность ведения бухгалтерского учета.

Перечисленные бухгалтерские требования, предъявляемые нормативными актами по бухгалтерскому учету к формированию информации в системе бухгалтерского учета, являются критериями для оценки того, правильно ли сформирована бухгалтерская информация. Следование этим принципам позволяет достичь определенных качественных характеристик бухгалтерской отчетности.

Помимо этого, существенное влияние на формирование качественной бухгалтерской информации оказывают такие факторы, как учетная политика и профессиональное суждение бухгалтера.

Учетная политика является средством нахождения оптимального соотношения между интересами организации и внешними заинтересованными пользователями бухгалтерской информации путем формирования методического, технического и организационного аспектов ведения бухгалтерского учета.

Профессиональное суждение оказывает непосредственное влияние на формирование качественной бухгалтерской информации, так как своим суждением бухгалтер определяет, что такое истинное отражение хозяйственных фактов в бухгалтерском учете.

Таким образом, бухгалтеры должны, с одной стороны, учитывать мнение заинтересованных сторон, а с другой стороны, объективно отражать финансово-хозяйственную деятельность организации. В условиях сложившейся российской системы порядок ведения бухгалтерского учета должен соответствовать нормам Закона о бухгалтерском учете; Кодекса профессиональной этики бухгалтеров; требованиям Положений по бухгалтерскому учету, методических рекомендаций (указаний), инструкций, комментариев, писем Минфина России и других ведомств; положениям рабочих документов по бухгалтерскому учету организации.

Степень удовлетворенности потребностей пользователей бухгалтерской информации зависит от степени полезности бухгалтерской информации, которая, в свою очередь, зависит от правильности применения требований к формированию бухгалтерской (финансовой) информации.

Следовательно, качество бухгалтерского учета можно определить как степень полезности бухгалтерской (финансовой) информации, необходимой заинтересованным пользователям при принятии обоснованных экономических решений. При этом достоверность и полноту данных в соответствии с нормативными правовыми документами по бухгалтерскому учету следует рассматривать как приоритетные характеристики, гарантирующие качество представления данных в бухгалтерской отчетности.

Аудитор, не определяя качество системы бухгалтерского учета во всех аспектах, оценивает качество бухгалтерского учета по степени достоверности финансовой (бухгалтерской) отчетности во всех существенных отношениях, уменьшая тем самым до приемлемого уровня информационный риск для ее пользователей.

Понятия «качество аудита» и «качество бухгалтерского учета» взаимосвязаны. Чем выше качество проводимого аудита, тем выше качество формируемой в системе бухгалтерского учета информации и, следовательно, выше уверенность пользователя профессионального мнения аудитора в правильности принятия и совершения экономических решений в будущем. И наоборот, подтверждение аудитором недостоверной финансовой (бухгалтерской) отчетности заказчика влечет за собой снижение качественных характеристик бухгалтерского учета и снижение доверия к профессиональному мнению аудитора.

Основным критерием качества аудита выступает доверие со стороны пользователей к профессиональному мнению аудитора, а критерием качества бухгалтерского учета – полезность бухгалтерской информации для заинтересованных пользователей. Степень полезности бухгалтерской информации зависит от эффективности системы внутреннего контроля хозяйствующего субъекта, а степень доверия к профессиональному мнению аудитора – от эффективности системы контроля качества аудита.

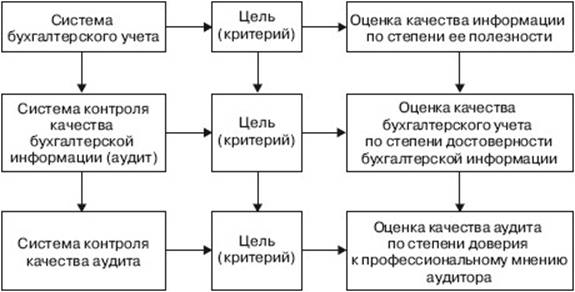

На схеме 1.3 представлена взаимосвязь целей систем бухгалтерского учета, контроля качества бухгалтерской информации, контроля качества аудита.

Схема 1.3. Взаимосвязь целей систем бухгалтерского учета, контроля качества бухгалтерской информации и контроля качества аудита

Качество аудита оценивается на уровне системы контроля качества аудита. Необходимость разработки такой системы и методики проведения контроля качества вызвана тем, что пользователи профессионального мнения аудитора должны быть уверены: аудит как деловая профессиональная услуга удовлетворяет требованиям по качеству.

Еще по теме 1.2 Пользователи профессионального мнения аудитора и их влияние на качество аудита:

- 2.2 Организация контроля качества аудита на уровне профессиональных аудиторских объединений

- 3.4 Организация контроля качества аудита на уровне профессиональных аудиторских объединений

- 3.1 Понятие и цели контроля качества аудита

- 3.3. Кодекс профессиональной этики аудитора

- 3.5 Внутренний контроль качества аудита

- 2.3 Внутренний контроль качества аудита

- 1.1 Понятие «качество аудита»

- 5.1. Качество аудита

- Приложение 1 Международная терминология по контролю качества аудита

- 3.3 Организация контроля качества аудита на федеральном уровне

- 5.2. Политика и процедуры контроля качества аудита

- 94. Мнения немецких ученых прежнего времени о влиянии давности

- 3.2 Субъекты контроля качества аудита и их правовой статус

- Влияние целевой аудитории на содержание бизнес-плана

- 4.2 Методика проверки организации и эффективности функционирования системы внутреннего контроля качества аудита

- Глава 3 Система контроля качества аудита в России

- Глава 2 Контроль качества аудита в соответствии с международными стандартами

- Профессионально важные качества

- Тема 6. Этические, профессиональные и личностные качества психолога

- 2. Управление качеством профессионального образования.