Предложение и спрос на деньги

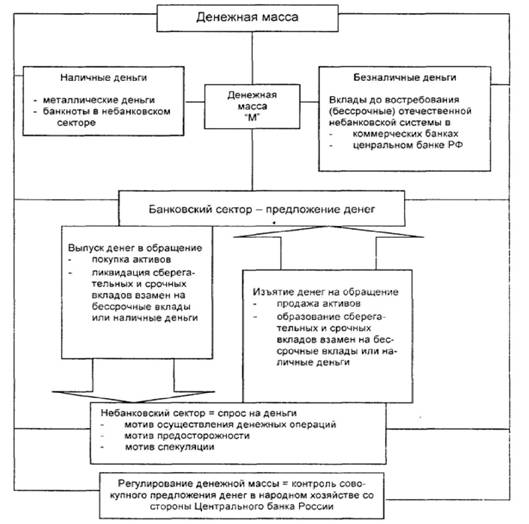

Денежная масса — совокупность всех денежных средств, находящихся в хозяйстве в наличной и безналичной формах, обеспечивающая обращение товаров и услуг в народном хозяйстве.

В структуре денежной массы выделяется активная часть, к которой относятся денежные средства, реально обслуживающие хозяйственный оборот, и пассивная часть, включающая денежные накопления, остатки на счетах, которые потенциально могут служить расчетными средствами.

Особое место в структуре денежной массы занимают так называемые "квази-деньги" (от латинского - как-будто, почти), т. е. денежные средства на срочных счетах, сберегательных вкладах, депозитных сертификатах, акциях инвестиционных фондов, которые вкладывают средства только в краткосрочные денежные обязательства.Совокупность наличных денег (металлические деньги и банкноты) и денег безналичных расчетов в центральном банке (бессрочные вклады) составляют деньги центрального банка. Их называют также монетарной или денежной базой, так как они определяют суммарную денежную массу в народном хозяйстве.

Денежная масса, которой располагает народное хозяйство для осуществления операций обмена и платежа, зависит от предложения денег банковского сектора и от спроса на деньги, т. е. стремления учреждений не банковского сектора иметь у себя определенную денежную сумму в виде наличных денег или вкладов до востребования (рис. 26.2.1).

Предложение и спрос на деньги определяют, в основном, объем и конъюнктуру денежного рынка.

Под предложением денег обычно понимают денежную массу в обращении ", т. е. совокупность платежных средств, обращающихся в стране в данный момент.

Однако ни среди государственных должностных лиц, отвечающих за регулирование денежного предложения, ни среди экономистов нет единой точки зрения на то, из каких отдельных элементов состоит денежное предложение.

- Разнообразие форм вложения финансовых средств достигло такой степени, что переход от собственно денег (банкноты, вклады до востребования) к ликвидным и полуликвидным формам их размещения совершается незаметно.

В результате граница между деньгами и неденежными авуарами теперь не такая четкая, как раньше.Для характеристики денежного предложения применяются различные обобщающие показатели, или так называемые денежные агрегаты. Денежные агрегаты - это такие группировки активных активов, которые могут служить альтернативными измерителями денежной массы (Ml, М2, М3, L и D).

К ним обычно относят следующие:

1. Агрегат M-I "деньги для сделок" это показатель, предназначенный для измерения объема фактических средств обращения. Он включает наличные деньги и банковские деньги

(трансакционные депозиты, в том числе вклады до востребования, прочие чековые депозиты).

Рис. 26.2.1

Первый денежный агрегат, а именно он в течение многих лет играл роль доминирующего измерителя денежной массы, акцентирует внимание на санкции денег как средства обращения. Почти все обменные операции осуществляются с помощью двух высоколиквидных активов - наличных денег и трансакционных депозитов. Наличные деньги - это металлические монеты и бумажные деньги. Трансакционные депозиты - это такие депозиты (или вклады), средства с которых могут быть переведены дру

гим лицам в виде платежей по сделкам, осуществляемым с помощью чеков или электронных денежных переводов. Сумма наличных денег и вкладов до востребования обозначается термином Параметр ML

Трансакционные вклады принимаются как коммерческими банками, так и сберегательными институтами - двумя тесно связанными типами финансовых посредников в совокупности имеющих название депозитные институты. Обычно все депозитные институты обозначаются одним словом "банки", однако специалисты применяют этот термин только по отношению к коммерческим банкам.

Трансакционные депозиты подразделяются на две категории - вклады до востребования (вклады, не приносящие процента, но позволяющие их владельцам пользоваться чеками и электронными переводами) и другие чековые депозиты (они отличаются от вкладов до востребования тем, что приносят проценты).

Вклады до востребования (средства на счетах) дают возможность владельцам получать деньги в любое время по первому требованию и производить расчеты с помощью выписки счета или электронной системы платежей. Деньги на эти счета зачисляются и снимаются как частями, так и целиком. Недостаток этих счетов в том, что по ним не выплачиваются, либо выплачиваются очень низкие проценты. В России по некоторым видам вкладов до востребования банки выплачивают проценты, но в этом случае с клиентов удерживаются комиссионные за оказываемые банком услуги по перечислению средств. По депозитам до востребования банк обязан хранить минимальный резерв в Центральном банке в большей норме, чем по срочным вкладам.2. Агрегаты М-2 и М-3 включают, кроме M-1, денежные средства на сберегательных и срочных счетах, а также депозитные сертификаты. Эти средства не являются деньгами, поскольку их невозможно непосредственно использовать для сделок купли- продажи, а их изъятие подчинено определенным условиям, однако они сходны с деньгами в двух отношениях: с одной стороны, они могут быть в короткие сроки выброшены на рынок товаров и услуг, с другой - позволяют осуществлять накопление денег. Не случайно их называют "почти деньгами".

Более широкий денежный агрегат: деньги как ликвидное средство накопления. Параметр М2.

Второй денежный агрегат основан на способности денег быть ликвидным средством накопления покупательной способности. Этот агрегат включает в себя ряд активов, имеющих фиксированную номинальную стоимость и способность превращаться для совершения платежей в наличные деньги или трансакционные депозиты; однако в большинстве случаев эти активы не могут непосредственно переводиться от одного лица к другому (ни способом электронного денежного перевода, ни посредством чека). В этот денежный агрегат входят следующие виды активов:

1) взаимные фонды денежного рынка. Этим термином обозначаются независимые финансовые посредники, которые продают титулы собственности населению и используют вырученные средства для покупки краткосрочных ценных бумаг с фиксированным процентом.

Почти вся прибыль от этих ценных бумаг (за вычетом небольшой платы за услуги) переходит к владельцам титулов собственности. Поскольку покупаемые ценные бумаги имеют очень устойчивую номинальную стоимость, фонды могут гарантировать, что стоимость одного титула собственности будет постоянной. Взаимные фонды денежного рынка предоставляют их акционерам ограниченные возможности для пользования чеками и электронными переводами, и на практике эти фонды используются для совершения платежей гораздо реже, чем обычные трансакционные депозиты;2) депозитные счета денежного рынка. Специальные вклады в депозитных институтах, сходные со взаимными фондами денежного рынка;

3) сберегательные вклады. Вклады в депозитных институтах, приносящие процент; средства с них могут быть изъяты без штрафов в любое время, однако эти вклады не дают их владельцам права на пользование чеками. Появление в последние годы специальных банковских автоматов, позволяющих иметь круглосуточный доступ к депозитным средствам, помещенным на сберегательные вклады, повысило ликвидность этих активов;

4) срочные вклады. Вклады в депозитных институтах, приносящие процент, велики, что делает эти вклады почти таки- ми же ликвидными, как и сберегательные. Срочные и сберегательные вклады помещаются в банк физическими или юридическими лицами с целью получения дохода, зависящего от срока и суммы вклада. Следует отметить, что быстрый рост срочных вкладов несколько снижает доходность банка, но повышает уровень ликвидности баланса;

5) однодневные соглашения об обратном выкупе (RP).

Это краткосрочные ликвидные активы, представляющие собой договоры о согласии фирмы или частного лица купить у некоего финансового учреждения ценные бумаги с тем, чтобы перепродать их обратно на следующий день по заранее оговоренной цене. Разность цены продажи и цены перепродажи эквивалентна процентным выплатам за использование денежных средств. Ее величина определяется в ходе заключения соглашения. Однодневные соглашения об обратном выкупе в основном используются фирмами и финансовыми посредниками;

6) однодневные займы в евродолларах.

Это краткосрочные ликвидные активы, аналогичные соглашениям об обратном выкупе (RP) и служащие для операций с долларовыми фондами, которые находятся на балансах депозитных институтов вне страны. Широко используются в международном бизнесе. В совокупности с наличными деньгами и трансакционными депозитами эти активы представляют собой Параметр М2.Таким образом, Параметр М2 - это денежный параметр, включающий в себя Ml, сберегательные, срочные вклады, однодневные соглашения об обратном выкупе (RP), однодневные займы в евродолларах, а также принадлежащие семейным хозяйствам паи взаимных фондов денежного рынка. Как правило, параметр М2 по объему в четыре раза больше, чем Ml. Кроме активов, входящих в параметр М2, используются и другие несколько менее ликвидные активы. Например, многие депозитные институты продают депозитные сертификаты (ДС) - сертификаты крупных срочных вкладов, основными покупателями этих активов являются фирмы. Депозитные сертификаты могут быть проданы их владельцам и до наступления даты погашения. Владелец же обыкновенного срочного вклада может получить свои средства, только погасив счет в банке-эмитенте. Поскольку цена, по которой продается депозитный сертификат, подвержена некоторым изменениям, его номинальная стоимость до погашения не является полностью фиксированной. В этом смысле депозитные сертификаты по своей сущности ближе к ценным бумагам, чем к вкладам.

Существуют также и так называемые, срочные соглашения об обратном выкупе и срочные займы в евродолларах. Эти активы отличаются от однодневных тем, что срок их действия обычно превышает 24 часа и иногда составляет даже несколько месяцев.

Сумма параметра М2, депозитных сертификатов, срочных соглашений об обратном выкупе (RP), срочных займов в евродолларах и титулов собственности взаимных фондов денежного рынка, принадлежащих различным институтам, представляет собой денежный агрегат, который называется Параметр М3.

3. Наиболее полные агрегаты денежного предложения L и Д. L наряду с М-3 включает прочие ликвидные (легкореализуемые) активы, такие краткосрочные государственные ценные бумаги.

Они называются ликвидными, так как без особых трудностей могут быть превращены в наличность. Агрегат Д включает как все ликвидные средства, так и закладные, облигации и другие аналогичные кредитные инструменты.При таком количестве различных денежных агрегатов вполне естественен вопрос: "Какой же из них дает наилучшую оценку величины денежной массы?" Однако этот вопрос не имеет однозначного ответа. Скорее, он порождает другой вопрос: "Для каких именно целей необходима эта оценка?"

Если ставится задача измерения статического количества активов, используемых в качестве платежного средства, то лучшим является параметр ML Хотя титулы собственности взаимных фондов и депозитные счета денежного рынка технически возможно использовать для совершения сделок, эти активы используются в подобных целях гораздо реже, чем обычные трансакционные депозиты. Большинство владельцев акций взаимных фондов денежного рынка пользуются ими как средством краткосрочного накопления стоимости.

Относительное сходство параметра Ml с традиционным определением денег сделало этот параметр доминирующим денежным агрегатом на многие годы. Однако существует и другой подход, сторонники которого оспаривают первенство Ml. Истоки такой точки зрения - в уравнении обмена MV = Ру. Авторы этого подхода задались вопросом: какое именно "М" находится в наиболее устойчивом и предсказуемом отношении к другим переменным этого уравнения?

Денежный агрегат, наиболее тесно связанный с остальными переменными, является и наиболее полезным как в качестве базиса для экономической теории, так и для проведения экономической политики.

В течение многих лет лишь незначительное меньшинство экономистов считало, что параметр М2 более устойчиво связан с другими переменными из уравнения обмена, чем параметр Ml. Эта точка зрения стала более распространенной в конце 1980-х гг. По-видимому, организационные и политические изменения начала 1990-х гг. привели к росту стабильности зависимости М2 от остальных переменных и к снижению стабильности подобной зависимости для параметра Ml.

Тем не менее ряд экономистов считает, что ни один из традиционных денежных агрегатов не является оптимальным как с точки зрения теории, так и с точки зрения экономической политики. Они указывают на то, что параметры Ml, М2 и другие представляют собой произвольные выборочные точки из некоего континуума ликвидности. Ученые, придерживающиеся этой точки зрения, говорят, что взамен произвольной системы группировки активов необходимо создать некий общий взвешенный агрегат всех ликвидных активов. Один из таких экспериментальных денежных агрегатов взвешивает каждый актив в соответствии с его скоростью оборота, т. е. отношением годового объема сделок к среднему количеству средств, вложенных в этот актив. Эта оценка придает относительно значительный вес наличным деньгам и трансакционным депозитам, которые используются в большом количестве сделок, и, следовательно, имеют высокие скорости оборота. По сравнению с этими активами взаимные фонды денежных рынков, которые редко используются для совершения сделок, зато используются как средство сохранения стоимости, получают меньший вес.

Следует отметить, что в современной литературе традиционно подчеркивается роль параметра Ml, но это не означает отрицания полезности других денежных агрегатов. Кроме того, все большее число экономистов считает параметр М2 стандартным показателем, который может быть более полезным инструментом осуществления текущей денежно-кредитной политики. Некоторые экспериментальные денежные агрегаты этого типа имеют многообещающие перспективы, но ни один из них еще не доказал своего решительного преимущества перед традиционными способами оценки денежной массы.

Агрегаты М3, L и Д более четко отражают тенденции в развитии экономики, чем Ml: резкие изменения в этих агрегатах часто сигнализируют об аналогичных изменениях в ВНП. Так, быстрый рост денежной массы и кредита сопровождает период подъема, а их сокращение часто сопровождается спадами. Однако большинство экономистов предпочитают использовать агрегат Ml, так как он включает активы, непосредственно используемые в качестве средства обращения. Мы также в дальнейшем будем понимать под предложением денег агрегат Ml.

Каким образом деньги поступают в экономику, позволяя ей функционировать и развиваться с наибольшей эффективностью, или другими словами, кто определяет денежное предложение? Деньги эмитируются (выпускаются в обращение) тремя типами учреждений: коммерческими банками, государственным казначейством и эмиссионным банком.

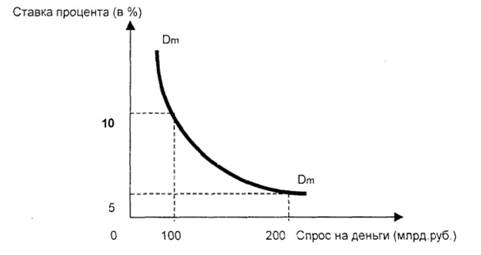

Спрос на деньги вытекает из двух функций денег быть средством обращения и средством сохранения богатства. В первом случае речь идет о спросе на деньги для заключения сделок купли-продажи (трансакционный спрос), во втором - о спросе на деньги как средстве приобретения прочих финансовых активов (прежде всего облигаций и акций). Трансакционный спрос объясняется необходимостью хранения денег в форме наличных или средств на текущих счетах коммерческих банков и иных финансовых институтов с целью осуществления как запланированных, так и незапланированных покупок и платежей. Спрос на деньги для сделок определяется, главным образом, общим денежным доходом общества и изменяется прямо пропорционально номинальному ВНП. Спрос на деньги для приобретения прочих финансовых активов определяется стремлением получить доход в форме дивидендов или процентов и изменяется обратно пропорционально уровню процентной ставки. Эта зависимость отражается кривой спроса на деньги (Dm) (рис. 26.2.1).

Рис. 26. 2.1. Кривая спроса на деньги

Кривая общего спроса на деньги (Dm) обозначает общее количество денег, которое население и фирмы хотят иметь для сделок и приобретения акций и облигаций при каждой возможной величине процентной ставки.

26.3.

Еще по теме Предложение и спрос на деньги:

- 50. Спрос на деньги на ден рынке; факторы и мотивы, опр его величину. Ф-ия спроса.

- 7.4. Спрос на деньги

- Теоретические модели спроса на деньги

- Спрос и предложение у Жана

- 7.2. Взаимодействие спроса и предложения на совершенном рынке

- Вопрос 3. Равновесие спроса и предложения.

- Рыночная цена. Спрос и предложение

- Спрос и предложение

- 5.1. Основы теории спроса и предложения

- 1.5.4. Цена, спрос и предложение