Акции

Согласно Федеральному закону РФ «О рынке ценных бумаг» акция — это эмиссионная ценная бумага, закрепляющая право ее владельца на получение части прибыли акционерного общества и на часть имущества при его ликвидации.

Она является бессрочной, т.е. обращается на рынке до тех пор, пока существует выпустившее ее акционерное общество. Акционерное общество не обязано ее выкупать. Акции бывают именными и на предъявителя. Выделяют две категории акций: обыкновенные (простые) и привилегированные.Обыкновенные акции отличаются от привилегированных следующими чертами:

они предоставляют право владельцу участвовать в голосовании на собрании акционеров;

выплата по ним дивидендов и ликвидационной стоимости при ликвидации предприятия может осуществляться только после распределения соответствующих средств среди владельцев привилегированных акций.

Привилегированные акции отличаются от обыкновенных тем, что, как правило, не предоставляют право участвовать в голосовании на собрании акционерного общества (если такое не закреплено в уставе АО). Однако такое право появляется у владельцев, если собрание принимает решение о невыплате дивидендов по привилегированным акциям или обсуждает вопросы, касающиеся имущественных интересов владельцев этих акций. Привилегированные акции по сравнению с обычными характеризуются также тем, что предоставляют преимущественное право их владельцам на получение дивидендов и ликвидационной стоимости предприятия при его ликвидации. Еще одним отличием является то, что по обыкновенным акциям дивиденд может не выплачиваться. По привилегированным акциям, размер дивиденда которых определен в уставе, невозможна полная невыплата дивиденда. Дивиденды по ним должны быть выплачены хотя бы частично.

Владение привилегированной акцией связано с меньшим риском для инвестора, так как она предоставляет ему право получать дивиденды и ликвидационную стоимость в первую очередь, по сравнению с владельцами обыкновенных акций.

В тоже время в случае успешной работы предприятия ее владелец, скорее всего, получит меньший дивиденд по сравнению с обыкновенной акцией. Акционер, купив привилегированную, конвертируемую акцию, страхует себя в определенной степени на случай не очень успешной деятельности АО и, в то же время, оставляет возможность конвертирования акции в обыкновенную, может повысить уровень своих доходов.Привилегированные акции могут быть: кумулятивными и некумулятивными;

конвертируемыми и неконвертируемыми, прибыльными, еще их называют акциями с правом участия, и не участвующими в получении прибыли общества сверх фиксированных дивидендов; с отсроченным дивидендом; возвратными и невозвратными; с плавающим курсом и др.

Кумулятивные привилегированные акции наиболее распространены среди привилегированных акций. При их выпуске предусматривается, что невыплаченный или не полностью выплаченный дивиденд по ним, размер которого определен в уставе, накапливается и выплачивается впоследствии. Неуплата очередных дивидендов по таким акциям не является нарушением обязательств со стороны эмитента.

Владельцы кумулятивных привилегированных акций определенного типа имеют право участвовать в общем собрании с правом голоса по всем вопросам его компетенции. Это право акционеры могут реализовать, начиная с собрания, следующего за годовым общим собранием, на котором должно было быть принято решение о выплате накопленных дивидендов по указанным акциям в полной сумме, решение принято не было или же было принято решение о неполной выплате дивидендов.

Право владельцев кумулятивных привилегированных акций участвовать в общем собрании акционеров прекращается, как только будут выплачены по этим акциям в полной сумме все накопленные дивиденды.

Некумулятивные привилегированные акции не позволяют накапливать невыплаченные дивиденды. Владельцы этих акций теряют дивиденды, если акционерное общество не объявляло их выплату.

Конвертируемые привилегированные акции могут обмениваться на обыкновенные акции данного общества или привилегированные акции иных типов на условиях, определенных в уставе общества.

Условия конверсии разрабатываются при подготовке выпуска указанных акций.Уставом общества не может быть предусмотрено право голоса по акциям, если осуществляется конвертация привилегированных акций в

обыкновенные. Владелец такой привилегированной акции обладает количеством голосов, не превышающим количество голосов по обыкновенным акциям, в которые может быть конвертирована принадлежащая ему привилегированная акция.

Неконвертируемые привилегированные акции не могут обмениваться на обыкновенные акции или привилегированные акции иных типов.

Привилегированные акции с правом участия дают владельцу также право участвовать не только в получении дополнительных дивидендов, но и в управлении обществом, если уставом общества предусмотрено право голоса по этим привилегированным акциям.

Различают также размещенные и объявленные акции.

Размещенные акции — это реализованные акции. Они определяют величину уставного фонда АО. Объявленные акции — это акции, которые АО вправе размещать дополнительно к размещенным.

Существуют акции с корректируемой ставкой дивиденда (с плавающей ставкой дивиденда), которые характеризуются дивидендом, ставка которого периодически пересматривается по заранее заданной формуле, например, с учетом колебаний дохода по краткосрочным долговым обязательствам, и отзывные акции, которые могут быть отозваны эмитентом. Привилегированные акции в отличие от облигаций не имеют даты погашения. Нередко эмитенты имеют выкупные фонды для возможного выкупа их по номинальной стоимости или с небольшой премией.

Дробление акций. Дробление акций компаниями (сплит) происходит из-за понижения цен на них или с целью расширения владения для регистрации на бирже. Дробление акций не влияет на чистую стоимость компании и на стоимость инвестиций держателя акций. Дробление акций представляет собой внутреннюю операцию компании; обычно оно сопровождается повышением ресурсов акций. Может происходить обратный сплит, ведущий к сокращению числа акций, однако это случается значительно реже, чем дробление акций.

Обычная причина подобных сплитов — повышение цены акции. Так, Нью-

Йоркская фондовая биржа не одобряет постоянную регистрацию акций по низким ценам, поскольку это привлекает на биржу спекулянтов и мелких инвесторов.

Одной из основных характеристик акции является номинал (нарицательная стоимость). Сумма номинальных стоимостей всех размещенных акций составляет уставный капитал АО. Номинальная стоимость всех размещенных привилегированных акций не должна превышать 25% уставного капитала АО. Номинальная стоимость акции, как правило, не совпадает с ее рыночной стоимостью. У хорошо работающего АО она выше номинала, а у плохо работающего — ниже номинальной стоимости. Сумма всех номинальных стоимостей акций определяет уставный фонд АО.

От уставного фонда следует отличать понятие «капитализация».

Капитализация — это показатель, характеризующий объем капитала компании в рыночной оценке, воплощенный в акциях. Он определяется как произведение текущей рыночной цены размещенных акций на их количество.

Рассматривая капитализацию российского рынка акций, необходимо принимать во внимание, что из более чем 50000 тысяч (по данным Госкомстата) открытых акционерных обществ России, включая 30000 АО, созданных в процессе приватизации, какую-либо рыночную котировку имеют акции лишь не более 150 предприятий. Реальная капитализация российского рынка выше этих оценок, но из-за низкой ликвидности акций оценить ее не представляется возможным.

При этом безусловными лидерами по капитализации являются три отрасли народного хозяйства:

1) нефтегазовая (включая переработку);

2) энергетика;

3) связь (телекоммуникации).

Восемь предприятий этих трех отраслей покрывают более 80% общей капитализации рынка.

В настоящее время полная рыночная капитализация российского рынка составляет порядка 12% от ВНП, что значительно ниже, чем в развитых капиталистических странах. Тем не менее, необходимо отметить следующее.

В дальнейшем следует ожидать рост капитализации российского фондового рынка, в основе которого лежат следующие факторы: значительная недооценка акций «второго эшелона»; дальнейшее снижение политического риска; приток части средств с рынка государственных ценных бумаг; рост вложений глобальных фондов; снижение инфраструктурных рисков; развитие системы коллективных инвесторов.

Другой характеристикой акции является доход. Доход по акциям может быть представлен в двух формах:

1) в виде прироста курсовой стоимости;

2) в качестве дивиденда.

Прирост курсовой стоимости приносит доход в момент ее продажи. Если этого не сделать своевременно, то курс акции может упасть. Прирост курсовой стоимости возникает по двум причинам:

1) спекулятивные сделки по перепродаже бумаг на фондовом рынке (по той же причине курс может и упасть);

2) реальный прирост активов предприятия.

Получив прибыль, АО делит ее на две части. Одна часть выплачивается в виде дивидендов, другая реинвестируется для поддержания и расширения производства. Реинвестируемая прибыль, приобретающая форму основных и оборотных средств, реально наполняет акцию и ведет, как правило, к росту ее стоимости.

Другим источником дохода акционера является дивиденд. Дивиденды — это прибыль, которую распределяет акционерное

общество своим акционерам по итогам работы за год, полугодие, реже квартал.

В настоящее время дивидендная доходность российских компаний, как отмечено выше, невысока: до 5—10%.

Как правило, общий размер дивидендов определяется в процентах от чистой прибыли (после налогообложения). По привилегированным акциям фиксированная сумма, выплачиваемая в качестве дивиденда, определяется в уставе ОАО, например, в размере 20% чистой прибыли.

Чтобы получать дивиденды, нет необходимости держать акции весь год. Достаточно владеть акциями на день закрытия реестра акционеров. Список лиц, имеющих право на получение годовых дивидендов, одновременно является списком лиц, имеющих право участвовать в годовом общем собрании акционеров.

Совет директоров принимает решение о созыве общего собрания акционеров и назначает дату закрытия реестра. Список лиц, имеющих право на участие в общем собрании акционеров, предоставляется обществом для ознакомления по требованию лиц, включенных в этот список, и обладающих не менее чем 1% голосов.

Дата составления списка лиц, имеющих право на участие в общем собрании акционеров, не может быть установлена ранее даты принятия решения о проведении общего собрания акционеров.

Но иногда акционеры узнают о дате закрытия реестра уже после того, как оно произошло. Иногда можно заметить, что после закрытия реестра рыночная цена акции снижается на размер дивиденда. Закрытия реестров и собрания акционеров проходят в основном весной и летом.Совет директоров рекомендует общему собранию акционеров выплатить ту или иную сумму дивидендов (или не выплачивать).

Итак, если акционер попал в закрытие реестра, то ему придет приглашение на участие в собрании акционеров.

Акционерам - физическим лицам дивиденды могут быть переведены на карточные счета, расчетные и иные счета в банках, выданы наличными денежными средствами в кассе общества, отправлены почтовым переводом в адрес акционера. Акционерам-

клиентам брокеров дивиденды будут перечислены на их брокерские счета.

По срокам выплата дивидендов может растягиваться на несколько месяцев, например, до конца финансового года.

Если дивиденды были объявлены, то акционерное общество не вправе отказаться от их выплаты. В противном случае акционеры могут потребовать их выплаты через суд.

Серьезные финансовые решения требуют учета большого количества факторов. Общее представление об инвестиционной привлекательности акции можно составить на основе нескольких простых показателей.

Первый показатель — это ставка дивиденда. Ставка дивиденда определяется как отношение годового дивиденда к текущей цене акции и записывается в %:

D = Div / Р х 100%,

где D — ставка дивиденда в %;

Div — дивиденд;

Р — текущая цена акции.

При расчете данного показателя обычно используют значение реально выплаченного дивиденда. Ставка дивиденда показывает, какой уровень доходности инвестор получит на свои инвестиции за счет возможных дивидендов, если купит акцию по текущей цене. Ставка дивиденда может дать вкладчику представление о том, в какой преимущественно форме приносит доход акция, в виде дивидендов или за счет курсовой стоимости. Принимая решение с учетом показателя ставки дивиденда, необходимо проследить ее динамику за длительный период. Расчету различным видам доходности акций будет уделено внимание далее.

Облигация — это срочная долговая ценная бумага, удостоверяющая отношение займа между ее владельцем и эмитентом. Облигации могут выпускать государство в лице общегосударственных органов власти, местные органы власти, акционерные общества, частные предприятия. Наиболее важное отличие облигации от акции состоит в том, что облигация представляет собой долговое обязательство эмитента, т.е. предоставленный ему кредит, оформленный в виде ценной бумаги. Все платежи по облигации эмитент должен осуществлять в первую очередь по сравнению с акциями и в обязательном порядке. Платежи обеспечиваются имуществом эмитента.

Облигация является срочной бумагой, т.е. эмитируется на определенный период времени, и по его истечении должна выкупаться. Как правило, эмитент выкупает ее по номиналу. Облигации могут выпускаться с условием досрочного отзыва или погашения. Облигацию с правом досрочного отзыва эмитент имеет право отозвать до истечения установленного срока обращения. Например, бумага выпущена на 15 лет, но в условиях эмиссии сказано, что она может быть выкуплена по прошествии 10 лет. Приобретение такой облигации связано с большим риском для инвестора. Во-первых, облигационер не может точно сказать, когда она будет отозвана, во-вторых, эмитент выкупит облигацию в том случае, когда это выгодно ему, и, следовательно, невыгодно облигационеру. Как правило, эмитент отзывает облигацию, если уровень процентных ставок на рынке упал. Поэтому он выкупает бумагу, чтобы выпустить новую — под более низкий процент — и таким образом уменьшает финансовое бремя обслуживания своего долга. Поскольку процентные ставки на рынке упали, облигационер, получив средства за выкупленную бумагу, сможет реинвестировать их только под более низкий процент. Чтобы сделать такую облигацию более привлекательной, эмитент предусматривает условия выкупа бумаги по цене выше номинала. Инвестиционная привлекательность облигаций также может достигаться за счет более низкой цены продажи.

Облигация с правом досрочного погашения позволяет инвестору досрочно предъявить ее эмитенту для выкупа. При размещении такие облигации обычно стоят дороже, так как в этом случае риск берет на себя эмитент.

Как было сказано, облигации выпускаются на определенный срок. Однако в мировой практике из данного правила есть исключение. Так в Англии в XVIII в. была выпущена государственная облигация, которая называется консоль. Она является бессрочной бумагой.

Минимальный срок, на который может выпускаться облигация, не ограничен. В отношении государственных ценных бумаг Закон РФ «О государственном внутреннем долге Российской Федерации» предусматривает, что они не могут выпускаться на срок более 30 лет.

По времени обращения облигаций они подразделяются на: краткосрочные (до 1 года); среднесрочные (от 1 года до 5 лет); долгосрочные (от 5 до 30 лет).

Облигации могут быть именными и на предъявителя. Существуют различные виды облигаций.

Классическая облигация представляет собой ценную бумагу, по которой выплачивается фиксированный доход. Доход по облигации называют процентом или купоном. Саму облигацию именуют купонной или твердопроцентной бумагой. Поскольку для рыночной экономики характерна инфляция, то твердопроцентная бумага не всегда отвечает интересам инвесторов. Поэтому появились облигации с плавающим (переменным) купоном. Величина купона у них меняется в зависимости от изменения показателя, к которому «привязан» купон. Например, это может быть индекс потребительских цен, поскольку он отражает развитие инфляции, или индекс цен какого-либо товара и т.п.

В условиях инфляции обесценению подвергается и номинал бумаги. Поэтому существуют индексируемые облигации. У них плавающим является не только купон, но индексируется также и номинал. В качестве примера можно привести такую бумагу как золотой

сертификат, которая была выпущена Министерством финансов РФ в 1993г. Номинал облигации был задан как 10 кг золота. Номинал облигации в денежном выражении на конкретный момент времени определялся как стоимость 10 кг золота на лондонском рынке. Таким образом, при изменении цены золота изменялась и денежная сумма номинала.

Существуют бескупонные облигации. В качестве синонимов используются термины «облигация с нулевым купоном» или «чистая дисконтная облигация». Иногда вместо термина «чистая дисконтная облигация» говорят просто «дисконтная облигация». Первый термин более корректный, поскольку, как мы увидим ниже, дисконтной может быть и купонная облигация.

Бескупонная облигация — это ценная бумага, которая не имеет купонов. Доход инвестора возникает за счет разницы между ценой погашения облигации (номиналом) и ценой ее приобретения. Например, номинал облигации равен 1 млн. руб., продается она по 800 тыс. руб. При погашении бумаги доход инвестора составит 200 тыс. руб.

Среднесрочная и долгосрочная бескупонные облигации могут оказаться удобными для эмитента, так как не требуют ежегодного отвлечения средств для обслуживания долга как в случае с купонной облигацией. Бескупонные облигации привлекательны и для инвестора, если ему необходимо аккумулировать известную сумму денег к определенному времени (которое совпадает с моментом погашения облигаций). Купив необходимое количество облигаций, вкладчик уже не зависит от конъюнктуры, как в случае с купонной бумагой.

Следующий вид облигации — это конвертируемая облигация. В соответствии с условиями эмиссии ее можно обменять на акции или другие облигации. Чаще всего это будут обыкновенные акции акционерного общества, выпустившего облигации. Смысл приобретения конвертируемой в обыкновенные акции облигации состоит в том, чтобы, с одной стороны, гарантировать получение дохода, приносимого облигацией в случае не очень успешной работы акционерного общества, а, с другой стороны, сохранить возможность увеличить доход,

конвертировав облигацию в акцию, если по ней стали выплачиваться высокие дивиденды. В условиях эмиссии оговаривается пропорция обмена облигации на акции. Например, одна облигация обменивается на три акции.

Облигация имеет номинал. Как общее правило, при погашении бумаги инвестору выплачивается сумма, равная номиналу.

Если облигация не является бескупонной, то доход по ней задается в виде купона. Купон представляет собой определенный процент.

Номинал облигации — 1 тыс. руб., купон — 20%. Чтобы узнать величину купона в рублях, необходимо купонный процент умножить на номинал. Так, 20% от номинала составит 200 руб.

Как общее правило значение купона объявляется в расчете на год, однако выплачиваться он может и чаще — раз в полгода, квартал.

Если в нашем примере купон составляет 200 руб. за год, то в случае его выплаты два раза в год инвестор будет получать по 100 руб. каждые полгода; если купон выплачивается ежеквартально, то сумма каждого платежа составит 50 руб.

В зависимости от ситуации на рынке купонная облигация может продаваться по цене как ниже, так и выше номинала. Разность между номиналом облигации и ценой, если она ниже номинала, называется скидкой или дисконтом, или дизажио.

Например, номинал облигации — 1 тыс. руб., цена — 960 руб. Тогда скидка равна 40 руб.

Разность между ценой облигации, если она выше номинала, и номиналом называется премией или ажио.

Цена облигации — 1020 руб., тогда премия равна 20 руб.

Котировки облигации принято давать в процентах. При этом номинал бумаги принимается за 100%. Чтобы узнать по котировке стоимость облигации в рублях, следует умножить котировку в процентах на номинал облигации.

Номинал облигации равен 1 тыс. руб., цена — 96%. Это означает, что она стоит 960 руб.

Цена бумаги увеличилась с 90% до 95%. Это означает, что она выросла на 5 пунктов.

| Изменение цены облигации измеряют в пунктах. Один пункт равен |

Доход по облигации с нулевым купоном представляет собой разницу между номиналом и ценой приобретения бумаги. Доход по купонной облигации — это чаще всего сумма двух слагаемых: купонных платежей и величины скидки, или купонных платежей и величины премии. В последнем случае премия уменьшает доход инвестора.

Вкладчик купил облигацию с погашением через год номиналом 1 тыс. руб. и купоном 20% за 960 руб. В конце года ему выплатят 200 руб. по купону. Так как облигация погашается по номиналу, то он выигрывает еще 40 руб. за счет разности между номиналом и уплаченной ценой. Таким образом, его доход составит 240 руб.

Предположим, что инвестор купил облигацию не со скидкой, а с премией в 20 руб., т.е. по цене 1020 руб. Поскольку в конце года облигация погашается по номиналу, он теряет сумму премии и его доход составит:

200 руб. - 20 тыс. руб. = 180 руб.

В западных странах в отношении облигаций закрепилась практика присвоения рейтинга. Уровень рейтинга говорит о способности эмитента выполнять в срок свои обязательства по облигациям. В качестве примера приведем рейтинги компании «Standard & Poor's»: AAA (наивысший рейтинг), АА (очень высокий), А (высокий), ВВВ (приемлемый), ВВ (немного спекулятивный), В (спекулятивный), ССС-СС (высоко спекулятивный), С (проценты не выплачиваются), D (банкротство). Более тонкие различия в уровнях рейтинга обозначаются символами «+» и «-», например, АА+. Рейтинг не присваивается облигациям, выпущенным центральными государственными органами, поскольку они считаются абсолютно надежными.

Существуют понятия еврооблигация и мировая облигация. В современных условиях Россия вышла на рынок еврооблигаций со своими бумагами. Еврооблигация — это облигация, выпущенная эмитентом в

валюте другой страны. Чаще всего облигации выпускаются в долларах США эмитентами не из Соединенных Штатов. Данный рынок возник для того, чтобы обойти законодательные препятствия страны, в валюте которой выпущена бумага. Мировая облигация — это облигация, которая одновременно выпускается в нескольких странах. Эмиссия такой бумаги требует взаимодействия между клиринговыми системами данных стран, чтобы облигация легко могла пересекать границы.

Рассмотрим основные моменты, характеризующие выпуск облигаций акционерным обществом. Эмиссия облигаций акционерного общества допускается только после полной оплаты уставного капитала. Номинальная стоимость всех выпущенных облигаций не должна превышать размера его уставного фонда либо величину обеспечения, предоставленного обществу для этих целей третьими лицами. Акционерное общество может выпускать облигации, обеспеченные залогом определенного имущества, либо облигации под обеспечение, предоставленное третьими лицами. Если облигации выпускаются под обеспечение определенного имущества, это означает, что в случае банкротства предприятия данное имущество служит основой для удовлетворения требований держателей облигаций. Различное имущество акционерного общества обладает разной степенью ликвидности. Поэтому облигации одной и той же компании, обеспеченные различным имуществом, отличаются для инвестора по степени риска.

Акционерное общество вправе выпускать облигации без обеспечения, т.е. они обеспечиваются всем имуществом общества, однако, если последнее выпустило также облигации, обеспеченные конкретным имуществом, то держатели облигаций без обеспечения получат компенсацию только после владельцев обеспеченных облигаций за счет оставшихся средств. Облигации без обеспечения разрешается выпускать не ранее третьего года существования общества.

Современный отечественный рынок облигаций — это, главным образом, рынок государственных облигаций. Поэтому остановимся кратко на характеристике основных государственных облигационных

займов. Государственные облигации можно разделить на облигации рыночных и нерыночных займов. Облигации рыночных займов свободно обращаются на вторичном рынке. Наиболее известные из них — государственные краткосрочные облигации (ГКО), облигации федеральных займов (ОФЗ), облигации государственного сберегательного займа (ОГСЗ), облигации внутреннего валютного займа (ОВВЗ), их также именуют «вебовками». Облигации нерыночных займов не могут обращаться на вторичном рынке.

Основные характеристики государственных облигаций рассматриваются ниже.

Государственная краткосрочная облигация (ГКО) — это облигация с нулевым купоном, которая выпускается в безналичной форме на периоды 3, 6 и 12 месяцев.

Эмитент — Министерство финансов РФ. Агентом по обслуживанию выпусков облигаций выступает ЦБ РФ. Номинал бумаги составляет 1 тыс. руб. В качестве расчетной базы по ГКО год считается равным 365 дням. Первичное размещение и вторичный рынок облигаций представлены на ММВБ. К ММВБ подключены также ряд региональных бирж, которые образуют единую торговую систему. Размещение ГКО происходит в виде первичных аукционов. В момент написания данной работы они проводятся по средам. Не позднее, чем за 7 дней до даты аукциона ЦБ РФ объявляет условия очередного выпуска ГКО. В сообщении указывается объем выпуска, номинальная стоимость облигаций, срок обращения, объем неконкурентных заявок для непервичных дилеров, дата выпуска и дата погашения.

Лица, желающие участвовать в аукционе, передают свои заявки дилерам с указанием цены, по которой они хотели бы приобрести облигации. Такие заявки называются конкурентными. Существуют и неконкурентные заявки, которые представляют собой согласие инвестора приобрести ГКО по средневзвешенной цене аукциона. Минфин РФ рассматривает конкурентные заявки и устанавливает некоторую минимальную цену продажи облигаций инвесторам. Данная цена именуется ценой отсечения. Все конкурентные заявки, в которых

была названа данная или более высокая цена, удовлетворяются. Заявки по более низким ценам остаются неисполненными. Средневзвешенная цена аукциона определяется на основе цен и объемов удовлетворенных заявок. Выпуск облигаций считается состоявшимся, если на аукционе размещено не менее 20% от общего количества заявленных облигаций.

Операции с ГКО можно осуществлять только через банки и финансовые компании, уполномоченные ЦБ РФ. Они подразделяются на две категории: первичные и вторичные дилеры. Первичные дилеры обязаны приобретать ГКО на аукционе в объеме не менее 1% от номинальной суммы выпуска, в том числе по неконкурентным заявкам не менее полпроцента от номинального объема выпуска. Они имеют право котировать облигации, т.е. держать в торговой системе свои котировки облигаций на покупку и продажу. Вторичные дилеры не имеют обязательств по объему заявок, но также не могут котировать облигации на вторичном рынке.

Облигации предназначены для юридических и физических лиц, резидентов и нерезидентов.

В прессе информация по ГКО дается по конкретным выпускам. Каждому выпуску присваивается свой код, например, 21006 RMFS. Первые две цифры (21) обозначают трехмесячное ГКО. Следующие три цифры (006) говорят о порядковом номере выпуска. Буквы RMF представляют собой аббревиатуру слов Russian Ministry of Finance (Министерство финансов России). Буква S (State) указывает на то, что бумага является государственной. В случае шестимесячной ГКО первые две цифры кода составляют 22, например, 22006 RMFS. Для годичной ГКО — 23, например, 23006 RMFS.

Облигации федерального займа (ОФЗ) — это облигации федерального займа с переменным купоном, их также обозначают как ОФЗ-ПК. Они являются среднесрочными бумагами. Эмитентом выступает Министерство финансов РФ. Агентом по обслуживанию выпусков является ЦБ РФ. ОФЗ эмитируются в безбумажной форме номиналом 1 тыс. руб. Условия выпуска и обращения ОФЗ аналогичны условиям выпуска и обращения ГКО. Размещение и обращение ОФЗ организовано

на ММВБ. Величина купонного дохода объявляется по первому купону не позднее, чем за 7 дней до даты начала размещения очередного выпуска облигаций, по следующим купонам — не позднее, чем за 7 дней до начала следующего купонного периода. Процентная ставка для соответствующего купона рассчитывается на основе выпусков ГКО, погашение которых будет производиться в период от 30 дней до даты выплаты очередного купонного дохода до 30 дней после его выплаты. Она определяется как средневзвешенная величина на основе средневзвешенной доходности за последние 4 торговые сессии до даты объявления купона. Код ОФЗ-ПК начинается с цифр 24, например, 24006 RMFS. На момент написания данной книги законодательством РФ также предусмотрена возможность выпуска ОФЗ с постоянным купонным доходом. В настоящее время также выпущены ОФЗ с постоянным купоном.

Облигация государственного сберегательного займа (ОГСЗ) — это среднесрочная предъявительская бумага, выпускаемая в документарной форме, номиналом 100 и 500 руб. Эмитентом облигаций является Министерство финансов РФ. Облигации могут приобретать физические и юридические лица. Однако по своему замыслу они, в первую очередь, предназначены для физических лиц. ОГСЗ — это облигация с плавающим купоном. Процент по купону определяется на каждый купонный период и равняется последней официально объявленной купонной ставке по ОФЗ-ПК за аналогичный по продолжительности купонный период. Купон объявляется за 10 дней до начала первого купонного периода, по остальным — за неделю до начала купонного периода. Первичная продажа облигаций осуществляется банками и финансовыми организациями, уполномоченными эмитентом. При организации первичного размещения облигаций Минфин объявляет на них закрытую подписку среди финансовых институтов, имеющих право работать со средствами населения. В заявке они указывают цену, по которой готовы выкупить облигации. Организации, которые выигрывают аукцион, т.е. предлагают выкупить бумаги по цене отсечения, установленной Министерством финансов, или выше, приобретают их.

После этого они обязаны продать облигации инвесторам, но уже по рыночным ценам. Облигации свободно обращаются на вторичном рынке.

Облигации внутреннего валютного займа (ОВВЗ) выпущены в 1993г. в счет погашения задолженности Внешэкономбанка. В 1996г. осуществлена дополнительная эмиссия облигаций. Бумаги выпущены в документарной форме номиналом 1 тыс., 10 тыс. и 100 тыс. долларов США в виде семи траншей (серий) с погашением 14 мая 1994г., 1996г., 1999г., 2003г., 2008г. и 2011г. По облигациям начисляется один купон в год в размере 3%. Проценты выплачиваются за истекший год, начиная с 14 мая.

Кривая доходности

Возможность анализировать взаимоотношения между облигациями с различными купонами и датами погашения для того, чтобы оценить, насколько они подходят и для кредиторов, и для заемщиков, можно получить через использование так называемой кривой доходности. Это кривая определения соотношения между доходами по облигациям с различными сроками погашения, которые в настоящий момент находятся в обращении и выпущены одним эмитентом. Можно дать следующее определение кривой доходности — сравнение доходностей к погашению по облигациям одного эмитента, изображенное графически.

Не будет никакого смысла в сравнении кривых доходности, например, по золотообрезным облигациям Великобритании, американским казначейским облигациям и российским ГКО, поскольку существует огромное количество разных факторов, которые могут повлиять на относительные структуры цен.

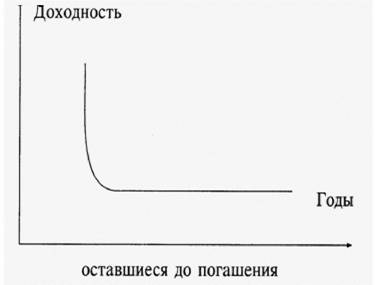

Наиболее важным элементом является наклон кривой. Нормальный наклон будет увеличиваться с течением времени, так как более долгосрочные ставки должны быть выше, чем краткосрочные (рис. 4.1).

|

Кривая является результатом графического отражения доходов по облигациям по отношению ко времени, которое осталось до конца срока действия каждой облигации. Следует заметить, что кривая становится более пологой на более длительных сроках. Это отражает тот факт, что у инвесторов возникают практически одинаковые ожидания относительно облигаций со сроком погашения более пятнадцати лет, и в этой области возникает большой спрос на эти инструменты со стороны институтов, предпочитающих долгосрочные вложения.

Второй график отражает изменения в ожиданиях относительно того, что процентные ставки вырастут. Кривая поднимается очень резко и становится более пологой на высоком уровне. Это отражает тот факт, что инвесторы считают, что процентные ставки не останутся неизменными, а экономические факторы приведут к росту процентных ставок (рис. 4.2).

|

Следовательно, инвесторы либо будут стремиться к предоставлению краткосрочных займов (на основе того, что после погашения они смогут предоставить кредиты по более высоким ставкам, которые сложатся на тот момент), именно поэтому на коротких сроках кривая не очень меняется, либо они будут ожидать более высоких процентных ставок и продолжать предоставлять долгосрочные займы.

К сожалению, на самом деле не все так просто и понятно. Необходимо помнить о тех факторах, которые могут повлиять на цены государственных облигаций, потому что может получиться так, что наклон кривой создаст падающую и/или отрицательную кривую доходности (рис. 4.3).

|

Такая кривая предполагает, что экономическое производство в течение более длительных периодов будет снижаться (т.е. что цены на товары и услуги будут расти более медленно (или даже падать), чем сейчас (т.е. снижение инфляции), или что состояние экономики в будущем улучшится), и, следовательно, ожидания относительно дохода снизятся.

Еще одна рыночная сила, которая может привести к понижающейся кривой доходности, — это недостаток средств, которые могут быть предоставлены в кредит в настоящий момент, что также приведет к росту процентных ставок только на короткий период времени. Такая ситуация может возникнуть, если излишки краткосрочных денежных

средств расходуются на приобретение товаров и услуг, а не на сбережения.

И последнее, что следует сказать в этом разделе, — это то, что существует особая черта кривых доходности, появление которой вызвано организациями, занимающимися долгосрочными сбережениями. Эта черта состоит в следующем: на самом дальнем конце кривой (т.е. более двадцати лет) актуарные обязательства пенсионных фондов и компаний по страхованию жизни требуют от этих организаций держать в избытке долгосрочный долг. Следовательно, независимо от превалирующих ставок спрос в этой области всегда большой, и это занижает требования к доходности (и подталкивает цены вверх) в большей степени, чем этого можно было бы ожидать.

4.2.3.

Еще по теме Акции:

- Номинальная стоимость акции

- Акции с номинальной ценой

- Акции и их доходность.

- РЕНТАБЕЛЬНОСТЬ АКЦИИ

- НОРМА ПРИБЫЛИ ПО АКЦИИ

- Обмен задолженности на акции

- Б) Акции как ценные бумаги

- ПОДПИСКА НА АКЦИИ

- Сумма годового дохода акции

- А) Акции как экономическая категория

- Привилегированные акции