ЭМИТЕНТЫ НА РЫНКЕ ЦЕННЫХ БУМАГ

Согласно Закону орынкеценныхбумагэмитент —это юридическое лицо, органы государственной власти или местного самоуправления, несущие от своего имени обязательства перед инвесторами по осуществлению прав, удостоверенных ценной бумагой.

Эмитентпоставляетнафондовыйрыноктовар — ценную бумагу, качество которой определяется статусом эмитента, хозяйственно-фи- нансовымирезультатами его деятельности. Однако не следует думать, чтоэмитентуходитсрынка,поставивнанегоценныебумаги. Эмитент постоянно присутствует нанем, так как он несет от своего имени обязательства перед покупателями (инвесторами) ценных бумаг по осуществлению прав, удостоверенных ими. Кроме того, эмитент сам оперирует своими ценными бумагами, осуществляя их выкуп или продажу.

На рынке эмитент прежде всего оценивается с точки зрения инвестиционных качеств выпускаемыхим ценных бумаг. Схематично состав эмитентов может быть представлен в следующем виде (рис. 3.1).

Рис. 3.1. Состав эмитентов |

Первенство среди российских эмитентов прочно удерживает государство. Важным фактором особой популярности ценных бумаг этого эмитента является его статус. Считается, что государственные ценные бумаги имеют нулевой риск, так как в отличие от банка или акционерного общества банкротство государства невозможно и государство всегда будет выполнять свои обязательства. По теории инвестиционного анализа ценные бумаги, имеющие нулевое или близкое к нему значение риска, могут продаваться с минимальным доходом. Практика торговли ценными бумагами на развитых фондовых рынках мира подтверждает этот постулат. Государственные ценные бумаги сочетают в себе несколько приятных для инвесторов свойств: при действительно низком риске обладают приемлемой для инвестора доходностью и из-за хорошо отлаженной технологии торговли — почти абсолютной ликвидностью.

Поэтому государство как эмитент ценных бумаг прочно занимает позиции на российском фондовом рынке.Следует отметить, что местные органы власти вышли на фондовый рынок несколько позже федеральных органов власти (а именно в 1992 г.) и статус их несколько ниже. Местная администрация может в обеспечение ценных бумаг предложить лишь муниципальную собственность — жилищный фонд, ликвидность которого ограничена.

Негосударственные структуры при выпуске ценных бумаг могут пользоваться поддержкой органов власти различных уровней, которые могут выступать гарантами по этим бумагам.

Как эмитенты ценных бумаг акционерные общества, относящиеся к производственному сектору, качественно разделяются. Приватизированные предприятия составляют одну группу, а другую — вновь создаваемые акционерные общества. Акционерное общество, возникшее в результате приватизации как эмитент, характеризуется в большинстве случаев низкой доходностью, информационной закрытостью, неопределенностью экономических перспектив и слабой предсказуемостью показателей. Чтобы завоевать рынок, таким эмитентам необходима требуемая прозрачность, им присущи существенные колебания курсовой стоимости их ценных бумаг.

Поэтому процесс конструирования новых выпусков ценных бумаг становится не только наукой, но и искусством. К подготовке товара — ценных бумаг — целесообразно привлекать специалистов — инвестиционных консультантов, которые, как правило, используют различные новации для того, чтобы сделать ценную бумагу привлекательной для инвестора.

Существуют общие правила, с помощью которых можно достигнуть определенных успехов на российском фондовом рынке.

1. Эмиссии ценных бумаг должны быть адресными, т.е. ориентированными на конкретного инвестора.

2. Определение времени выпуска ценных бумаг требует тщательной проработки на основе оценки финансовой ситуации в стране.

3. В условиях предстоящего выпуска ценных бумаг важно отразить преимущества эмитента и его инвестиционной программы.

4. Чем ниже статус эмитента, тем больше прав и гарантий для инвестора должен содержать выпуск ценных бумаг. По возможности его целесообразно наделить уникальными преимуществами для инвесторов, например правом конверсии в иные ценные бумаги, правом объединить выпускаемые акции с опционом пут и др.

Лидером среди эмитентов корпоративных ценных бумаг остаются банки. Это объясняется тем, что банковский бизнес даже в кризисный период является наиболее прибыльным, а в условиях выпуска и обращения ценных бумаг, жестко регламентируемых Банком России, позволяет банкам по надежности (статусу) занимать второе место после государственных ценных бумаг.

Частные предприятия, по организационно-правовой форме не являющиеся акционерными обществами, как эмитенты могут выпускать только долговые ценные бумаги — облигации и векселя.

Цели выхода эмитентов на фондовый рынок могут быть объединены в следующие большие группы:

1. Необходимость привлечения долгосрочного инвестиционного капитала. Реализуется через выпуск акций и облигаций.

2. Необходимость привлечения оборотного капитала. Реализуется через выпуск биржевых облигаций, векселей.

3. Необходимость реструктуризации организационно-правовой формы бизнеса или смена его формы собственности. Реализуется через выпуск акций.

4. Необходимость реализации механизмов корпоративного управления. Реализуется через выпуск опционов эмитента.

Тенденции последних лет таковы, что все большее количество российских эмитентов обращаются на фондовый рынок за инвестиционными капиталами, привлекая инвестиции через так называемую процедуру ІРО.

IPO (Initial Public Offering) — первоначальное публичное предложение акций компании на продажу широкому кругу лиц. При этом подразумевается, что компания впервые выводит свои акции на биржу, предлагая их неограниченному кругу лиц.

В процессе проведения первоначального публичного предложения акций (ІРО) инвесторам могут быть предложены акции дополнительного и (или) основного выпусков:

РРО (Primary Public Offering) — первичное публичное предложение акций дополнительного (нового) выпуска неограниченному кругу лиц;

SPO (Secondary Public Offering) — вторичное публичное предложение акций основного выпуска (акции существующих акционеров) неограниченному кругу лиц.

Следует отличать ІРО от РО (Public Offering) — публичного предложения акций компании на продажу широкому кругу лиц. При этом подразумевается, что компания уже проводила IPO и (или) ее акции уже обращаются на бирже (табл. 3.1).

Таблица 3.1

Характеристика основных параметров IPO и РО

|

В процессе проведения публичного предложения акций (РО) инвесторам могут быть предложены акции дополнительного или основного выпусков:

Follow-on — «доразмещение».

Очередное предложение дополнительного выпуска акций компании неограниченному кругу лиц. Акции компании уже обращаются на бирже;

SPO (Secondary Public Offering) — аналогично IPO. Предложение акций основного выпуска (акции существующих акционеров) неограниченному кругу лиц.

Привлечение инвестиций с рынка ценных бумаг путем проведения IPO является показателем зрелости и сознательности компании, так как это предполагает наличие четкой стратегии, понятной инвесторам программы развития, а также информационной прозрачности компании-эмитента.

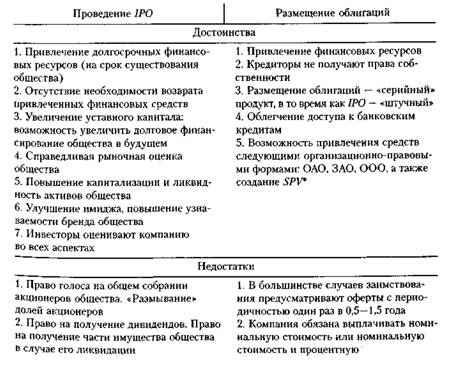

Безусловно, размещение акций как один из способов привлечения инвестиций имеет свои достоинства и недостатки, является вопросом сугубо индивидуальным и подлежит рассмотрению для каждой отдельно взятой компании-эмитента. В конечном же счете проводить размещение акций или нет — решает сама компания-эмитент. Сравнительная оценка привлечения капитала из различных источников представлена в табл. 3.2.

Таблица 3.2

| Сравнительная оценка привлечения капитала из различных источников

|

| Проведение IPO | Размещение облигаций |

| 3, Ограничения и привязка размещаемых акций количеством объявленных акций, а также соотношением стоимости чистых активов общества и его уставного капитала 4, Необходимость считаться с мнением инвестиционного сообщества, прогнозировать влияние принимаемых решений на курсовую стоимость акций 5, Отсутствие гарантий удачного размещения 6. Обязательства по систематическому раскрытию информации 7. Публикация информации, ранее считавшейся конфиденциальной 8. Проведение IPO возможно только в организационно-право вой форме ОАО | 3. Ограничение размера облигационного займа размером уставного капитала и (или) размером обеспечения, а также зависимость от срока существования общества 4. Обязательства по систематическому раскрытию информации в случае регистрации проспекта ценных бумаг5. Инвесторы прежде всего оценивают кредитную историю и надежность заемщика |

‘ SPV(Special Purpose Vehicle) — в терминологии бизнеса — компания, создаваемая специально для реализации определенного проекта, например привлечения внешнего финансирования путем выпуска векселей и размещения облигаций. В российской практике подобные компании часто имеют в своем названии слова «финано, «инвест».

При организации IPO эмитентам следует обратить внимание на ряд важных вопросов. Так, например, ценные бумаги какого выпуска — основного или дополнительного — будут предлагаться инвесторам. Или, кроме (вместо) дополнительного (нового) выпуска владельцы акций эмитента могут предложить к продаже свой пакет либо его часть (основной выпуск).

Общий план мероприятий, связанный с подготовкой компании и выводом ее на IPO, включает следующие этапы (табл. 3.3).

Таблица 3.3

Общий план мероприятий IPO

| Этап | Содержание этапа | Участники |

| Формирование компании для IPO | Смена организационно-правовой формы компании на ОАО (в случае если эмитент не ОАО) или создание дочерней компании, имеющей организационно-правовую форму ОАО Формирование прозрачной юридической структуры компании Вывод непрофильных активов или передача профильных активов созданной дочерней компании | Акционеры компании Менеджмент компании |

| Этап | Содержание этана | Участники |

| Прозрачность денежных потоков, консо | ||

| лидация всех центров прибыли, отсутст | ||

| вие налоговых оптимизационных схем | ||

| Подготовка | Разработка четкой и понятной стратегии | Акционеры |

| компании к ІРО | развития и деятельности компании | компании |

| на несколько лет вперед | Менеджмент | |

| Отсутствие существенных рисков | компании | |

| (судебных, политических и пр.) | Аудитор | |

| Подготовка отчетности по стандартам | (аудиторы) | |

| РСБУ (при необходимости — | ||

| IAS/US СААР), ежегодный аудит | ||

| Формирование корпоративной структу | ||

| ры, соблюдение норм корпоративного | ||

| поведения | ||

| Работа с инвесторами (создание /P-отде | ||

| ла), высокий уровень раскрытия инфор | ||

| мации компании | ||

| Pre-IPO (подготови | Формирование команды для проведения | Менеджмент |

| тельный этап) | IPO | компании |

| Проведение due diligence (комплексная | Оценщик | |

| оценка бизнеса, финансового состояния | Уполномоченный | |

| компании) | финансовый | |

| Разработка структуры 1РО | консультант | |

| Подготовка эмиссионных документов | (юридический | |

| (решение о выпуске, проспект ценных | консультант) | |

| бумаг) | Организатор IPO | |

| Регистрация эмиссионных документов | ФСФР России | |

| в ФСФР России | Организатор тор | |

| Включение акций эмитента в котироваль | говли (биржа) | |

| ный список «В* или «И» или оставление | PR/IR- are нтст во | |

| в числе в несписочных ценных бумаг | ||

| (включение ценных бумаг в RTS START) | ||

| Подготовка аналитических материалов | ||

| (презентации для аналитиков, аналитиче | ||

| ские обзоры, презентации для инвесторов) | ||

| Планирование и подготовка публичных | ||

| мероприятий (конференции, презентации | ||

| и т.д.) | ||

| IPO | Объявление ценового коридора | Менеджмент |

| Проведение road-show | компании | |

| Составление книги заявок | Организатор 1РО | |

| Определение цены размещения | ОАО «РТС» | |

| Размещение акций | PR//Д-а ге н тст во | |

| Подведение итогов IPO | ||

| Этап | ....................... Содержание этапа | Участники |

| Post-IPO (этап | Подготовка эмиссионных документов | Уполномоченный |

| после IPO) | (отчет об итогах выпуска ценных бумаг | финансовый |

| (уведомление) об итогах выпуска ценных | консультант | |

| бумаг) | (юридический | |

| Регистрация эмиссионных документов | консультант) | |

| в ФСФР России (направление уведомле | Организатор IPO | |

| ния в ФСФР России) | (или маркет-мейкер) | |

| Поддержание рынка после 1РО | ФСФР России | |

| Перевод акций эмитента в котировальный | Организатор тор | |

| список более высокого уровня | говли (биржа) | |

| Включение акций эмитента в индексы РТС (RTSI, RTSIT) | РЙ/СД-агентство |

На основании построения схемы проведения процедуры размещения ІРО можно классифицировать как:

классическое — инвесторам предлагаются акции только дополнительного (нового) выпуска;

вторичное — инвесторам предлагаются акции только основного выпуска;

смешанное — наравне с акциями дополнительного выпуска инвесторам предлагаются акции основного выпуска (рис. 3.2).

Рис. 3.2. Виды размещаемых акций при ІРО и SPO |

Проведение РРО. Размещение дополнительного (нового) выпуска акций осуществляется в соответствии с федеральными законами и нормативными правовыми актами ФСФР России,

Процедура эмиссии эмиссионных ценных бумаг, если иное не предусмотрено федеральными законами, включает следующие этапы:

• принятие решения о размещении эмиссионных ценных бумаг;

• утверждение решения о выпуске (дополнительном выпуске) эмиссионных ценных бумаг;

• государственную регистрацию выпуска (дополнительного выпуска) эмиссионных ценных бумаг;

• размещение эмиссионных ценных бумаг;

• государственную регистрацию отчета об итогах дополнительного выпуска эмиссионных ценных бумаг (направление уведомления об итогах выпуска ценных бумаг) (дополнительного выпуска).

Государственная регистрация дополнительного выпуска ценных бумаг в случае их публичного обращения сопровождается регистрацией проспекта ценных бумаг. Если регистрация выпуска (дополнительного выпуска) ценных бумаг сопровождается регистрацией проспекта ценных бумаг, то каждый этап процедуры эмиссии ценных бумаг сопровождается раскрытием информации в порядке, установленном ФСФР России.

Проведение SPO. Предложение инвесторам акций основного выпуска. Продажа ценных бумаг осуществляется в ходе вторичных торгов.

Публичное обращение ценных бумаг эмитента подразумевает предварительную государственную регистрацию выпуска (дополнительного выпуска) ценных бумаг, сопровождающуюся регистрацией проспекта ценных бумаг. Если государственная регистрация выпуска (дополнительного выпуска) эмиссионных ценных бумаг не сопровождалась регистрацией их проспекта, он может быть зарегистрирован впоследствии. При этом регистрация проспекта ценных бумаг осуществляется регистрирующим органом в течение 30 дней с даты получения проспекта ценных бумаг и иных документов, необходимых для его регистрации. Сравнительная характеристика ІРО и SPO представлена в табл. 3.4.

Таблица 3.4

Достоинства и недостатки ІРО и SPO

|

Достоинства

|

| РРО (акции дополнительного выпуска) | SPO (акции основного выпуска) |

| 3. Является *классическим* вариантом ІРО (привлечения ОАО акционерного капитала) 4. Увеличение уставного капитала: возможность увеличения долгового финансирования в будущем 5. Повышение капитализации и ликвидности активов общества 6. Улучшение имиджа, повышение узнаваемости бренда ОАО (эмитент в рамках соблюдения законодательства раскрывает информацию) | а также отсутствует преимущественное право на приобретение акций существующими акционерами 3. Организатор сделки через СМИ «раскручивает» бренд компании как эмитента, осуществляющего ІРО |

| Недостатки | |

| 1. Временные издержки: принятие и утверждение решения, внесение поправок в устав общества и его утверждение 2. Временные издержки, связанные с публичным обращением выпуска (дополнительного выпуска) ценных бумаг, с выводом бумаг дополнительного выпуска на первичный и вторичный рынки, возникновение срока действия преимущественного права на приобретение акций 3. Происходит «размывание» доли существующих акционеров | 1. В ходе размещения основного выпуска доход получает не ОАО, а акционер, реализовавший бумаги своего пакета акций 2. Временные издержки, связанные ' с публичным обращением выпуска ценных бумаг 3. Определяется российским законодательством как «обращение ценных бумаг» и ничем не отличается от обычных сделок, заключаемых на вторичном1 рынке 4. Рассматривается специалистами как квази-/Р0 5. Увеличения уставного капитала не происходит |

Согласно российскому законодательству, цена размещения ценных бумаг эмитента может быть определена:

• до начала действия срока преимущественного права;

• после окончания действия срока преимущественного права.

В случае определения цены размещения до начала действия срока преимущественного права его продолжительность не может быть менее 45 дней (табл. 3.5). В случае определения цены размещения после окончания действия срока преимущественного права, его продолжительность не может быть менее 20 дней (табл. 3.6).

| Основные этапы размещения акции (в случае срока действия преимущественного права акционеров — 45 дней)

2. [Вариант 2] Подготовка и подписание отчета об ито- 3+14 Т + 132 гах выпуска (дополнительного выпуска) ценных |

| Мероприятие | Длитель ность этапа (дней) | Срок от принятия решения о выпуске ценных бумаг, дней (дата принятия решения о выпуске ценных бумаг) |

| бумаг лицом, занимающим должность (осуществляющим функции) единоличного исполнительного органа эмитента, главным бухгалтером эмитента. Регистрация отчета об итогах выпуска (дополнительного выпуска) ценных бумаг в ФСФР России | ||

| Раскрытие информации в форме сообщения о существенном факте «сведения о выпуске эмитентом ценных бумаг* | 1 + 0 2 | Т+ 115 Т+ 134 |

| Начало вторичного обращения ценных бумаг на бирже | 1 1 | Г+ 116 Г+ 135 |

| Таблица 3.6 Основные этапы размещения акций (в случае срока действия преимущественного права акционеров — 20 дней) | ||

| Мероприятие | Длитель ность этапа (дней) | Срок от принятия решения о выпуске ценных бумаг, дней (дата принятия решения о выпуске ценных бумаг) |

| Принятие советом директоров (общим собранием) общества решения о выпуске ценных бумаг. Определение организаторов | Т | |

| Подготовка и публикация информации в форме сообщения о существенном факте «сведения о выпуске эмитентом ценных бумаг* | 2 + 0 | Т+2 |

| Подготовка решения о выпуске и проспекта ценных бумаг | 25 | Т+ 27 |

| Утверждение советом директоров решения о выпуске и проспекта ценных бумаг | 5 | Г+32 |

| Подготовка и публикация информации в форме сообщения о существенном факте «сведения о принятии уполномоченным органом эмитента решения о выпус ке эмиссионных ценных бумаг* | 2 + 0 | Г+34 |

| Регистрация эмиссионных документов в ФСФР России | 30 | Т + 64 |

| Мероприятие | Длитель ность этапа (дней) | Срок от принятия решения о выпуске ценных бумаг, дней (дата принятия решения о выпуске ценных бумаг) |

| Доведение информации до широкого круга инвесторов. Подача документов организатору торговли (бирже). Включение ценных бумаг в список ценных бумаг, допущенных к торгам | 14 | Г + 78 |

| Преимущественное право (20 дней) | 20 | Г + 84 |

| Подведение итогов преимущественного права. Раскрытие информации | 5 | Г + 89 |

| Раскрытие информации о цене размещения. Размещение ценных бумаг на бирже | 1 | 90 |

| Оплата ценных бумаг, приобретенных по преимущественному праву | 5 | Г + 94 |

| 1. [Вариант 1] Подготовка и подписание уведомления об итогах выпуска (дополнительного выпуска) ценных бумаг лицом, занимающим должность (осуществляющим функции) единоличного исполнительного органа эмитента, главным бухгалтером эмитента, а также брокером, оказывающим эмитенту услуги по размещению ценных бумаг. Направление уведомления об итогах выпуска (дополнительного выпуска) ценных бумаг в ФСФР России | 1 | Г + 94 |

| 2. [Вариант 2] Подготовка и подписание отчета об итогах выпуска (дополнительного выпуска) ценных бумаг лицом, занимающим должность (осуществляющим функции) единоличного исполнительного органа эмитента, главным бухгалтером эмитента. Регистрация отчета об итогах выпуска (дополнительного выпуска) ценных бумаг в ФСФР России | 3+14 | Т+ 111 |

| Раскрытие информации в форме сообщения о суще | 1 +0 | Г + 94 |

| ственном факте «сведения о выпуске эмитентом | 2 | Т+ 113 |

| Начало вторичного обращения ценных бумаг | 1 | Г+95 |

| на бирже | 1 | Т+ 114 |

Порядок определения цены (цен) размещения ценных бумаг, размещаемых путем подписки, может устанавливаться:

■ в виде формулы с переменными показателями (курс определенной иностранной валюты, котировка ликвидной ценной бумаги у организатора торговли на рынке ценных бумаг и др.), значения которых не могут изменяться по усмотрению эмитента. Порядок определения цены

размещения ценных бумаг в виде формулы должен позволять определять цену размещения на любую дату в течение всего срока размещения ценных бумаг;

• указанием, что цена размещения определяется советом директоров (наблюдательным советом) или осуществляющим его функции общим собранием акционеров — в акционерных обществах или иным уполномоченным органом управления — в иных юридических лицах.

Порядок определения советом директоров цены размещения ценных бумаг, размещаемых путем подписки, может предусматривать:

• определение цены размещения ценных бумаг в ходе биржевых торгов;

• минимальную цену размещения ценных бумаг (цену отсечения), ниже которой уполномоченный орган управления эмитента не может определить цену размещения ценных бумаг;

• иные требования или условия, в соответствии с которыми уполномоченным органом управления эмитента должна определяться цена размещения ценных бумаг.

Условия проведения торгов, в ходе которых определяется цена размещения ценных бумаг, должны предусматривать подачу участниками торгов заявок двух типов:

1) конкурентные заявки (содержащие количество приобретаемых ценных бумаг и цену их приобретения);

2) неконкурентные заявки (содержащие общую сумму, на которую заявитель обязуется приобрести ценные бумаги без определения количества приобретаемых ценных бумаг и цены их приобретения).

Приоритетному удовлетворению подлежат конкурентные заявки, содержащие наибольшую цену приобретения. В случае если условия проведения торгов предусматривают подачу участниками торгов как конкурентных, так и неконкурентных заявок, приоритетному удовлетворению подлежат конкурентные заявки.

Конкурентные заявки должны удовлетворяться по цене, указанной в конкурентной заявке, которая в случае установления цены отсечения не должна быть ниже такой цены отсечения. Неконкурентные заявки должны удовлетворяться по средневзвешенной цене всех удовлетворенных в ходе торговой сессии конкурентных заявок или по иной цене, рассчитанной на основании такой средневзвешенной цены.

Размещение акций может происходить в виде:

• аукциона. Акцепт поданных покупателями заявок осуществляется автоматически на основании определенного и для всех открытого алгоритма;

• механического подтверждения заявок. Акцепт поданных покупателями заявок осуществляется брокером, уполномоченным эмитентом.

Аукционы различаются:

• по типу заявок: конкурентные и неконкурентные;

• степени открытости аукциона: открытый (заявки на покупку видят все участники торгов) и закрытый (заявки видит только брокер);

• принципу определения цены: цена отсечения, фиксированная цена или средневзвешенная цена.

Механическое подтверждение заявок может осуществляться по следующим принципам:

• заявки удовлетворяются брокером на основании «списка покупателей», утвержденного эмитентом;

• заявки удовлетворяются по времени их поступления. Размещение акций может предусматривать ряд дополнительных

условий:

• размещение (продажу) акций единым лотом или по частям;

• наличие или отсутствие возможности частичного удовлетворения заявок;

• установку начальной (стартовой) цены;

• установку шага цены.

Размещение ценных бумаг возможно:

• на одной бирже;

• нескольких биржах;

| Сравнительная характеристика биржевого и внебиржевого размещения |

• бирже и внебиржевом рынке одновременно (табл. 3.7).

| Биржевой рынок | Внебиржевой рынок |

| Достоинства | |

| 1. Биржа участвует в процессе размещения как независимое лицо (раскрывает объем торгов и сделок по ценным бумагам, публикует пресс-релизы и т.д.) 2. Биржа помогает разработать регламент размещения 3. Биржа помогает брокеру в поиске инвесторов а. Прохождение листинга в РТС — своего рода рейтинговая оценка эмитента 5. Прозрачный и понятный уровень комиссионного вознаграждения (клиринг, биржа, депозитарий) б. Возможность гарантированного получения покупателем ценных бумаг, а продавцом — денежных средств в кратчайшие сроки (в течение одного дня) | 1. Нет ограничений на параметры сделок со стороны торговых систем (отсутствие ограничений на цену, требований к срокам поставки (расчетов) и других дополнительных условий) 2. Возможность совершать сделки по бумагам эмитентов, которые не допущены к торгам на фондовой бирже, либо по которым не удается найти контрагента 3. Отсутствует необходимость в регистрации клиентов на бирже |

| Таблица 3.7 |

| Биржевой рынок | Внебиржевой рынок |

| Недостатки | |

| 1. Размещение акций на биржевом рынке влечет дополнительные издержки на инфраструктуру 2. Необходимость регистрации клиентов на бирже | 1. Высокая премия за возникающие риски, связанные с неисполнением сделки 2. Риски, возникающие в связи с отсутствием отлаженной инфраструктуры, обеспечивающей переход прав собственности (инвесторы — организатор IPO — эмитент) 3. Получение продавцом денежных средств, а покупателем — ценных бумаг растянуто во времени |

Успешность реализации инвестиционных стратегий эмитентов обеспечивается в том числе и с помощью специально созданных в РТС институтов маркет-мейкеров и уполномоченных финансовых консультантов (УФК), аккредитованных на бирже, а также сформированной базы аудиторов, юридических консультантов и PR- и ffi-агентств, оказывающих услуги по подготовке и сопровождению допуска ценных бумаг к торгам в процессе их размещения и (или) обращения.

Перечень документов, необходимых для размещения ценных бумаг и обеспечения их дальнейшего обращения приведен в табл. 3.8.

| Перечень необходимых документов | Таблица 3.8 | ||||||

| Документ | Подписывается | Подпись | |||||

| решение о выпуске | про спект цен ных бумаг | мемо ран дум | отчет об итогах вы пуска | уве домле ние об итогах вы пуска | еже- квар таль ный отчет | на документе подтверждает | |

| ++ | ++ | ++ | ++ | ++ | ++ | Лицом, осуществляющим функции единоличного исполнительного органа | Достоверность и полноту информации |

| - | ++ | ++ | + + | ++ | Главным бухгалтером | ||

| ++ | Брокером, оказывающим услуги по размещению | ||||||

| ■ | Документ | Подписывается | Подпись на документе подтверждает | ||||

| решение о выпуске | про спект цен ных бумаг | мемо ран дум | отчет об итогах вы пуска | уве домле ние об итогах вы пуска | еже- квар- таль- НЫЙ отчет | ||

| + + | - | - | - | + | Аудитором | Достоверность ин | |

| - | - | - | + | Независимым | формации в указан | ||

| оценщиком | ной ими части | ||||||

| + + | - | - | - | - | Третьим лицом. | Достоверность ин | |

| п ред оста вив ши м | формации о предо | ||||||

| обеспечение | ставлении обеспече | ||||||

| ния | |||||||

| - | ++ | ++ | + + | ++ | Упол н омочен н ы м | Достоверность | |

| финансовым | и полноту информа | ||||||

| консультантом | bgcolor=white>ции, за исключением|||||||

| - | + | + | + | - | + | Финансовым | части, подтвержден |

| консультантом | ной аудитором | ||||||

| и (или) оценщиком | |||||||

| - | + | - | - | + | Юридическим | Достоверность ин | |

| консультантом | формации в подпи | ||||||

| санной ими части | |||||||

| - | + | - | - | - | - | Рейтинговым | Присвоение эмитен |

| агентством | ту и (или) его цен | ||||||

| ным бумагам кре | |||||||

| дитною рейтинга | |||||||

Примечание: ++ — подпись необходима: +■ — подпись возможна.

3.1. ИНВЕСТОРЫ НА РЫНКЕ ЦЕННЫХ БУМАГ

Лицом, которому в конечном итоге адресованы предложения и на которое ориентированы размещения, является инвестор. Значение инвестора на фондовом рынке трудно переоценить. Рынок любой ценной бумаги существует и развивается, если в основе лежит интерес инвестора к ее приобретению. Поэтому понять интересы инвестора, предложить ему те ценные бумаги, которые соответствуют его запросам, — ключ к успеху.

Закон о рынке ценных бумаг определяет инвестора как лицо, которому ценные бумаги принадлежат на праве собственности (собственник) или ином вещном праве (владелец).

Инвесторов можно классифицировать по ряду признаков. Наиболее значимым можно считать их статус. Тогда инвесторов можно разделить на физических лиц, корпоративных и коллективных инвесторов и государство.

Если основным эмитентом на рынке ценных бумаг является государство, то основным инвестором, определяющим состояние фондового рынка, — физическое лицо, использующее свои сбережения для приобретения ценных бумаг с целью получения дополнительных доходов или прав, гарантированных той или иной ценной бумагой. Общий состав инвесторов может быть представлен следующим образом (рис. 3.3).

Рис. 3.3. Состав инвесторов |

Интересен статус коллективных инвесторов. По своей сути в основе этой группы инвесторов лежат сбережения так называемых частных инвесторов, в число которых входят и физические лица как основная категория.

Коллективные инвестиции — это система инвестирования посредством использования финансовых институтов, основанных на принципе объединения капитала. Базисом этой системы является идея консолидации однотипных активов разных инвесторов в рамках единого инвестиционного портфеля.

Становлению и развитию этой экономической отрасли способствовал ряд взаимосвязанных факторов. С изменением политического строя и введением права частной собственности население страны стало носителем определенного инвестиционного потенциала, но высокие темпы инфляции делали его совершенно ничтожным. Однако с по

степенной стабилизацией экономической ситуации в стране для граждан появилась возможность сохранять часть своих доходов. Начавшаяся приватизация, развитие предпринимательства и активный рост благосостояния отдельных категорий граждан указывали на то, что привычные и доступные для широких масс сберегательные книжки (банковские депозиты) не позволят реализовать этот потенциал.

В связи с этим актуальность приобрели альтернативные формы размещения капитала, введение которых на тот момент больше соответствовало духу времени и ожиданиям самих граждан. В частности, в соответствии с Указом Президента РФ от 7 августа 1992 г. № 1186 «О мерах по организации рынка ценных бумаг в процессе приватизации государственных и муниципальных предприятий» такой альтернативной формой стали две разновидности инвестиционных фондов: акционерные инвестиционные фонды (АИФы) и чековые инвестиционные фонды (ЧИФы).

Для ускорения передачи государственного имущества гражданам и привлечения к процессу приватизации широких слоев населения в рамках государственной программы приватизации предприятий, находящихся в государственной и муниципальной собственности, была введена в действие система приватизационных чеков (ваучеров) .

Эти государственные ценные бумаги целевого назначения безвозмездно передавались на руки населению, большая часть которого мучила себя вопросом — куда вложить доставшийся актив? Поэтому к времени и к месту пришлись именно чековые фонды, ведь их особенностью являлось то, что в оплату уставного капитала наравне с денежными средствами, ценными бумагами и недвижимым имуществом принимались приватизационные чеки.

Этот факт во многом определил глобальное распространение этой категории фондов, кроме того, организаторы фондов зачастую использовали их как «первый кирпич» в основании финансовой «пирамиды». Поэтому в середине 1990-х гг. огромное количество возникших фондов оказались несостоятельными, инвесторы потеряли свои активы, а вся инвестиционная деятельность таких фондов попадала в разряд криминала.

Именно в этот период с принятием Указа Президента РФ от 21 марта 1996 г. № 408 «Об утверждении комплексной программы мер по обеспечению прав вкладчиков и акционеров» в российском законодательстве впервые появляется термин «коллективное инвестирование».

1 Указ Президента РФ от 14 августа 1992 г. № 914 «О введении в действие системы приватизационных чеков в Российской Федерации».

Этот Указ содержал два основных момента: во-первых, в нем констатировалось, что на российском финансовом рынке уже действует неэффективная и требующая реструктуризации система коллективных инвестиций и, во-вторых, здесь определялись действующие и новые формы коллективного инвестирования, которые с точки зрения государства являются наиболее перспективными. В частности, к таким перспективным формам были отнесены:

• паевые инвестиционные фонды;

• кредитные союзы;

• акционерные инвестиционные фонды;

• инвестиционные банки;

• негосударственные пенсионные фонды.

Регулирование этой отрасли находится у государства на особом счету. И причина тому не только в обанкротившихся фондах и последовавших за этим народных волнениях. Дело в том, что любое государственное регулирование начинается с выработки концепции, которая в целом отражает позицию государства в отношении объекта регулирования и определяет его пределы. На этом этапе производится обоснование необходимости регулирования, определение цели, основных принципов и направлений регулирования, а также фиксация конечных результатов, на достижение которых оно направлено. Более того, все акты, регулирующие сферу экономики и финансов, вносятся на рассмотрение уполномоченного органа вместе с экономическим обоснованием.

Применительно к отрасли коллективных инвестиций государство выработало четкую позицию, которая была сформулирована в Постановлении Правительства РФ от 17 июля 1998 г. № 785 «О государственной программе защиты прав инвесторов на 1998—1999 годы». Согласно этой позиции, «суть коллективного инвестирования заключается в объединении средств отдельных инвесторов для осуществления эффективного управления ими профессионалами. Наиболее привлекательными схемы коллективного инвестирования являются для мелких инвесторов, которые не в состоянии участвовать в прямом инвестировании, как из-за недостаточности средств, так и из-за недостаточности знаний. Таким образом, в участие в схемах коллективного инвестирования обычно вовлечены широкие массы инвесторов, в том числе физические лица».

Из этого следует, что государство рассматривает коллективные инвестиции как необходимый элемент экономики, который позволяет основной массе населения воспользоваться инструментами, рассчитанными на частного инвестора.

Более того, с отдельными институтами государство связывает большие надежды, встраивая их в качестве самостоятельного элемента государственных реформ. Так, например, по поводу негосударственных пенсионных фондов в государственной программе защиты прав инвесторов указано, что «развитие негосударственных пенсионных фондов выгодно как для государства, так и для населения в целом, поскольку помимо решения важной социальной задачи по организации дополнительного пенсионного обеспечения граждан негосударственные пенсионные фонды также в состоянии осуществлять долгосрочные вложения в экономику. Такая двойственная природа негосударственных пенсионных фондов обусловливает ряд специфических условий их деятельности, а именно консервативный и долгосрочный характер инвестирования пенсионных накоплений, надежную защиту участников фондов и т.д.».

Справедливости ради нужно заметить, что не всем формам коллективного инвестирования удалось реализовать очерченные государством перспективы. Наверное, в первую очередь это касается кредитных союзов.

3.1.

Еще по теме ЭМИТЕНТЫ НА РЫНКЕ ЦЕННЫХ БУМАГ:

- 2.8. ФИНАНСОВЫЙ КОНСУЛЬТАНТ НА РЫНКЕ ЦЕННЫХ БУМАГ

- 46. Деятельность кредитной организации на рынке ценных бумаг

- 32. ОБЯЗАТЕЛЬСТВА И ВИДЫ ДЕЯТЕЛЬНОСТИ НА РЫНКЕ ЦЕННЫХ БУМАГ

- Виды государственных и муниципальных ценных бумаг на фондовом рынке России

- N 10 "Об утверждении Порядка лицензирования отдельных видов профессиональной деятельности на рынке ценных бумаг

- ГЛАВА 10 ГОСУДАРСТВО НА РЫНКЕ ЦЕННЫХ БУМАГ

- ГЛАВА 9 СИСТЕМА РЕГУЛИРОВАНИЯ НА РЫНКЕ ЦЕННЫХ БУМАГ

- 9.4.6. Специализированный надзор и контроль деятельности на рынке ценных бумаг

- Понятие и типы портфеля ценных бумаг. Виды ценных бумаг.

- ГЛАВА 6 ГРАЖДАНСКО-ПРАВОВЫЕ ОСНОВЫ ВЕДЕНИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ НА РЫНКЕ ЦЕННЫХ БУМАГ

- § 3. Преступления в сфере обращения ценных бумаг Регулирование рынка ценных бумаг