Формирование портфеля ценных бумаг

Успешная эмиссионная деятельность является основой для инвестиционной деятельности того или иного хозяйственного субъекта, и она во многом определяет масштабы инвестиций.

Инвестиции — долгосрочные вложения свободных денежных средств предприятий в различные активы (материальные, финансовые, фондовые и т.д.) с целью получения доходов в будущем.

Инвестиционная деятельность предприятия осуществляется в определенной инвестиционной среде, под которой понимается совокупность законодательных актов, экономические и политические

условия, в которых функционируют предприятия, система налогообложения и другие факторы.

Основные принципы инвестиционной деятельности.

«Золотое правило» инвестирования — чем больше ожидается доходность, тем больше риск, меньше надежность вложений.

Принцип диверсификации — использование набора различных финансовых и фондовых инструментов, обеспечивающих уменьшение риска потери вкладов. Например, инвестор вложил все свои деньги в акции одной компании, и в этом случае он становится полностью зависимым от изменений курса акций на бирже. Если же средства будут вложены в ценные бумаги нескольких компаний, то доходы инвестора будут зависеть от колебаний некоего усредненного курса ценных бумаг, и усредненный курс колеблется значительно меньше.

Принцип «хочу все знать» — о существенных событиях в жизни эмитента тех ценных бумаг, которые приобретает инвестор, о его финансовом положении, о состоянии рынка этих бумаг и дальнейшем развитии.

Принцип эффективного управления инвестиционным портфелем. Управлять инвестиционным портфелем — это значит изменять состав входящих в портфель ценных бумаг и их объем таким образом, чтобы получить наибольший доход и уменьшить риск вложений.

Главной целью формирования инвестиционного портфеля является максимально возможное уменьшение рисков, связанных с той или иной формой вложения капитала, обеспечивая, тем самым, надежность вклада и получение наибольшего гарантированного дохода.

Под риском понимается степень вероятности неполучения ожидаемых доходов от инвестиций.

Все риски, связанные с инвестициями в ценные бумаги, можно разделить на две большие группы (рис. 10.2).

|

Недиверсификационный (систематический) риск. Он возникает из внешних событий, которые влияют на рынок в целом. Этот риск складывается как сумма рисков:

риска, связанного с изменением процентной ставки; риска, связанного с изменением валютного курса; инфляционного риска;

политического риска (вызван такими событиями, как война, смена власти).

Такой риск нельзя устранить диверсификацией, поскольку он возникает благодаря общим факторам, влияющим на рынок в целом. Систематический риск можно погасить посредством вывода капитала за пределы страны путем покупки акций иностранных компаний.

Диверсификационный риск включает такие виды риска, как отраслевой, деловой и финансовый. Отраслевой риск связан с воздействием на компанию не зависящих от нее общеотраслевых факторов. Деловой, или бизнес-риск, отражает влияние факторов, связанных с деятельностью конкретной компании, — эффективностью производства и управления ею. Финансовый риск возникает в том случае, когда часть капитала компании формируется посредством долговых обязательств, и она должна получать прибыль, достаточную для выплаты процентов. Таким образом, несистематический риск возникает под воздействием уникальных, специфических для отдельной компании или отрасли факторов и влияет на доходы отдельных ценных

бумаг. Этот вид риска можно сократить путем диверсификации вложений, т.е. созданием портфеля ценных бумаг, включающих следующий набор:

акции компании с различной надежностью и доходностью; государственные ценные бумаги; корпоративные облигации крупных компаний; векселя, опционы, сертификаты и другие виды.

Диверсификация портфеля ценных бумаг снижает риск в инвестиционном деле, но не отменяет его полностью.

Для любого инвестора наиболее сложным является оценка именно недиверсификационного риска. Это и понятно, так как многие компоненты систематического риска не могут быть предсказаны заранее, а тем более учтены в денежных единицах дополнительного дохода или убытка. Надо учитывать и то обстоятельство, что «качество» учета недиверсификационного риска зависит от информации о макроэкономических процессах. Чем глубже предприятие разбирается в этих вопросах, тем меньше вероятность такого риска.

В процессе функционирования любого предприятия, фирмы приходится решать задачу определения размера и сферы приложения инвестиций. Принятие инвестиционных решений является достаточно трудным делом. Для создания ценных бумаг достаточно инвестировать денежные средства в какой-либо один из финансовых активов. Но современная практика показывает, что такой портфель встречается редко, гораздо более распространенным является диверсифицированный портфель, т.е. портфель с разнообразными ценными бумагами, поскольку позволяет максимально снизить вероятность неполучения дохода.

В процессе формирования портфеля ценных бумаг предприятия выделяют пять этапов.

Определение инвестиционных целей предприятия.

Определение инвестиционной стратегии и типа портфеля. Проведение анализа ценных бумаг и формирование портфеля. Оценка эффективности портфеля.

Ревизия портфеля.

1- й этап. Определение инвестиционных целей. На этом этапе определяются цели инвестиций. Основные цели могут быть следующими: безопасность вложений, доходность, рост вложений.

2- й этап. Определение инвестиционной стратегии и типа портфеля. В результате того, что экономическая ситуация в странах постоянно меняется и периоды экономического роста сменяются периодами спада, затем опять следует рост, инвестиционная стратегия и объекты вложения требуют постоянного пересмотра. В практике используется следующая классификация стратегий управления.

Портфель консервативного роста.

|

При такой стратегии основная задача консервативного портфеля — сохранение портфеля от инфляции. Одним из видов риска здесь является риск снижения процентной ставки. Для защиты от этого можно приобрести фьючерсы на курс государственных ценных бумаг.

Портфель умеренного роста

Основная цель: получение среднего стабильного дохода при

невысоком риске.

| Цель портфеля | Умеренный (средний) рост капитала |

| Уровень риска | Средний |

| Сроки инвестиций: ■минимальный ■рекомендуемый | 3 месяца свыше 9 месяцев |

| Объект вложения | Государственные ценные бумаги и акции предприятий |

| Базовый индекс стратегии | Среднесрочные ставки банковских депозитов |

Портфель умеренно-консервативного роста.

Основная цель: получение достаточно высокого прироста капитала при заданном сроке инвестирования и ограниченном риске.

| Цель портфеля | Достаточно высокий рост капитала |

| Уровень риска | Выше среднего |

| Сроки инвестиций: ■минимальный ■рекомендуемый | 3 месяца свыше 12 месяцев |

| Объект вложения | Государственные ценные бумаги и акции предприятий |

| Базовый индекс стратегии | Ставка рефинансирования ЦБ |

В этом портфеле акции предприятий составляют большую долю.

Инвестиции осуществляются в акции предприятий с хорошей перспективой в стратегически важных отраслях промышленности. При такой стратегии портфель в большей степени подвержен риску изменения курсовой стоимости акций и в меньшей степени процентному риску. Государственные ценные бумаги, имеющие более высокую, чем корпоративные бумаги, ликвидность, составят консервативную часть портфеля, в то время как акции составляют доходную часть. Среди акций можно отдать предпочтение акциям предприятий-монополистов стабильно развивающихся отраслей — энергетики, газовой и нефтяной промышленности, связи. Торговлю такими ценными бумагами осуществляет Российская торговая система (РТС).Портфель долгосрочного роста.

Основная цель: получение высокого прироста капитала в

долгосрочной перспективе при сроке инвестирования свыше 2 лет и достаточно высоком риске.

| Цель портфеля | Высокий рост капитала в долгосрочной перспективе |

| Уровень риска | Высокий |

| Сроки инвестиций: ■минимальный ■рекомендуемый | 12 месяцев свыше 18 месяцев |

| Объект вложения | Акции предприятий и государственные ценные бумаги |

| Базовый индекс стратегии | Индекс РТС — совокупное размещение рыночных цен на акции 50 ведущих российских предприятий |

Основную часть такого портфеля составляют акции предприятий, и небольшую часть — государственные ценные бумаги. При таком портфеле инвестор имеет риск потерять основную долю инвестиций, но его можно уменьшить за счет длительного срока инвестиций.

При распределении средств по конкретным акциям предполагается, что основной доход принесут акции наиболее рискованные, а государственные ценные бумаги необходимы для придания портфелю большей ликвидности и безинфляционного хранения средств.

Имеет место достаточно большой риск при таком типе портфеля, поэтому лучше подстраховаться путем включения в портфель фьючерсных контрактов на валюту и ГКО.Портфель агрессивного роста.

Основная цель: достижение максимального прироста капитала при очень высоком риске, что обеспечивается проведением высокорисковых спекулятивных операций, которые не рекомендуются при других стратегиях. Базовый индекс стратегии — РТС.

| Цель портфеля | Высокий рост капитала |

| Уровень риска | Очень высокий |

| Сроки инвестиций: | |

| ■ минимальный | 6 месяцев |

| ■ рекомендуемый | свыше 24 месяцев |

| Объект вложения | Акции предприятий, фьючерсные сделки |

| Базовый индекс стратегии | Индекс РТС |

Для инвесторов, которые не могут жить без риска, остается последний тип портфеля — портфель агрессивного роста.

Основной объект инвестиций — недооцененные акции и фьючерсные контракты. К процентному, инфляционному риску здесь прибавляется риск невыполнения взаимных обязательств участниками торгов. Иметь портфель агрессивного роста могут себе позволить лишь очень богатые предприниматели и управлять им можно только с помощью профессионалов рынка ценных бумаг.

Основные операции — рискованные спекулятивные сделки, позволяющие получить высокий доход, и менее рискованные — покупка государственных ценных бумаг (ОГСЗ) и акций РАО «ЕЭС России». И даже при таком портфеле необходимо использовать принцип «не класть все яйца в одну корзину».

Чем выше разнообразие и количество ценных бумаг, входящих в инвестиционный портфель, тем меньше риск.

3- й этап. Анализ ценных бумаг и формирование портфеля. Теория и практика фондового рынка выработала два основных подхода к выбору ценных бумаг: фундаментальный и технический. Подробно указанные подходы были рассмотрены в предыдущих темах данного курса.

4- й этап. Оценка эффективности портфеля. Этот этап включает периодическую оценку эффективности портфеля с точки зрения фактически полученного дохода и риска, которому подвергался инвестор.

5- й этап. Ревизия портфеля. Портфель подлежит периодической ревизии (пересмотру) с тем, чтобы его содержимое не пришло в противоречие с изменившейся экономической обстановкой, инвестиционными качествами отдельных ценных бумаг, а также целями инвестора. Институциональные инвесторы проводят ревизию своих портфелей довольно часто на основе оценки эффективности управления портфелем в зависимости от ожидаемого дохода и риска.

Основателем современной теории портфеля является Гарри Марковиц, который утверждает, что подход инвестора к формированию

портфеля ценных бумаг зависит исключительно от ожидаемого дохода и риска.

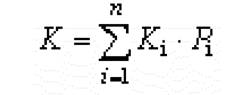

Напомним, что под риском понимается вероятность недополучения дохода по инвестициям. При этом под доходом понимается общий доход, т.е. полученный инвестором за весь период владения ценной бумагой: текущий доход (дивиденды или проценты) плюс прирост капитала. Показатель «ожидаемая норма дохода» определяется по формуле средней арифметической взвешенной:

|

где К — ожидаемая норма дохода;

ki — норма дохода при і-м состоянии экономики;

Pi — вероятность і-го состояния экономики; п — номер вероятного результата.

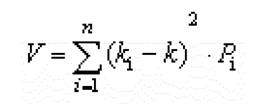

Для измерения общего риска используется ряд показателей из области математической статистики. Прежде всего, это показатель вариации, который измеряет дисперсию (разбросанность) вокруг ожидаемой нормы дохода. Для расчета вариации дискретного распределения используют следующую формулу:

где V — вариация; к — ожидаемая норма дохода; ki — норма дохода при і-м состоянии экономики; п — номер вероятного результата; Pi — вероятность і-го СОСТОЯНИЯ ЭКОНОМИКИ. |

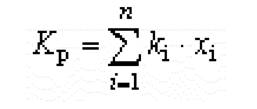

Ожидаемая норма дохода по портфелю ценных бумаг представляет собой средневзвешенную величину ожидаемых доходов по каждой отдельной группе ценных бумаг, входящих в этот портфель:

|

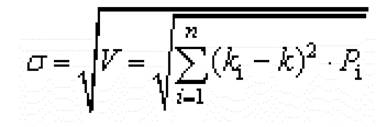

| Показатель стандартная девиация, или среднее квадратичное отклонение, является квадратным корнем вариации: |

|

где кр — ожидаемая норма дохода по портфелю ценных бумаг; кі — ожидаемая норма дохода по і-й инвестиции; хі — доля і-й инвестиции в портфеле; п — номер инвестиции в портфеле.

Показатели вариации и стандартной девиации по портфелю можно рассчитать аналогично соответствующим показателям по отдельной ценной бумаге.

Для анализа портфеля инвестиций используется также такой показатель, как коэффициент корреляции. Корреляцией называется тенденция двух переменных менять свои значения взаимосвязанным образом. Эта тенденция измеряется коэффициентом корреляции, который может варьировать от +1,0 (когда значения двух переменных изменяются абсолютно синхронно, т.е. синхронно движутся в одном и том же направлении) до -1,0 (когда значения переменных движутся в точно противоположных направлениях). Нулевой коэффициент корреляции предполагает, что переменные никак не соотносятся друг с

другом, т.е. изменение одной переменной не зависит от изменения другой.

Цены двух абсолютно положительно скоррелированных групп акций будут одновременно двигаться вверх и вниз. Это означает, что диверсификация не сократит риск, если портфель состоит из абсолютно положительно скоррелированных групп акций. В то же время риск может быть устранен полностью путем диверсификации при наличии абсолютной отрицательной корреляции. Однако анализ реальной ситуации на биржах ведущих стран показывает, что, как правило, большинство различных групп акций имеет положительный коэффициент корреляции, хотя, конечно, не на уровне +1. Например, на Нью-Йоркской фондовой бирже коэффициент корреляции цен двух случайным образом выбранных групп акций составляет от +0,5 до +0,7.

Эффективная диверсификация по Марковицу предусматривает объединение ценных бумаг с коэффициентом корреляции менее единицы без принесения в жертву дохода по портфелю. В общем, чем ниже коэффициент корреляции ценных бумаг, входящих в портфель, тем менее рискованным будет портфель. Это справедливо независимо от того, насколько рискованными являются эти ценные бумаги, взятые в отдельности, т.е. недостаточно инвестировать просто в как можно большее количество ценных бумаг, нужно уметь правильно выбирать эти ценные бумаги. Таким образом, важнейший принцип диверсификации — распределение капитала между финансовыми инструментами, цены на которые по-разному реагируют на одни и те же экономические события. По портфелю, состоящему из различных групп акций, диверсификация сокращает риск, существующий по отдельным группам акций, но, как правило, не может устранить его полностью. Чтобы максимально использовать возможности диверсификации для сокращения риска по портфелю инвестиций, необходимо включать в него и другие финансовые инструменты, например, государственные ценные бумаги, а также недвижимость. Современная теория управления портфелем предусматривает следующие конкретные схемы управления портфелем.

Схема дополнительной фиксированной суммы. Это наиболее простая схема, которая заключается в инвестировании в бумаги фиксированной суммы денег через фиксированные интервалы времени. Поскольку курсы бумаг испытывают постоянные колебания, то при их понижении приобретается большее количество бумаг, при повышении — меньшее. В целом такая стратегия ориентирована на получение прибыли за счет прироста курсовой стоимости вследствие циклических колебаний курсов. Это довольно пассивная схема управления.

Схема фиксированной спекулятивной суммы. В соответствии с данной стратегией портфель делится на две части: спекулятивную и консервативную.

Первая формируется из высокорискованных бумаг, которые соответственно обещают высокие доходы.

Вторая составляется из инструментов с невысоким риском, таких, как облигации, государственные ценные бумаги. Величина спекулятивной части все время поддерживается на одном уровне. Если ее стоимость возрастает на определенную сумму или процент, который изначально устанавливает инвестор, то на полученную прибыль приобретаются ценные бумаги для консервативной части. При падении стоимости спекулятивных бумаг ее восстанавливают за счет реализации бумаг второй части.

Схема фиксированной пропорции. Согласно данной схеме портфель делится в определенном соотношении на спекулятивную и консервативную части. Далее задается некоторая пропорция, при достижении которой производят операцию по восстановлению первоначального соотношения между двумя частями.

Схема плавающих пропорций. По этой схеме управления портфелем ценных бумаг инвестор устанавливает ряд взаимосвязанных соотношений для регулирования стоимости спекулятивной и консервативной частей портфеля. В основе такой стратегии лежит стремление уловить и воспользоваться циклическими колебаниями курсов спекулятивных бумаг.

Успешная деятельность предприятия в условиях современной экономической ситуации в России во многом зависит от способов и методов управления, от менеджеров-специалистов в области делового (бизнес) администрирования.

Становясь объектом товарно-денежных отношений, обладающим экономической самостоятельностью и полностью отвечающим за результаты своей хозяйственной деятельности, предприятие обязано сформировать у себя такую систему управления, которая обеспечила бы ему высокую эффективность работы, конкурентоспособность и устойчивость положения на рынке.

Современный менеджмент — это управление, полностью отвечающее потребностям рыночной экономики. Необходимо отметить, что менеджмент как администрирование бизнеса имеет не только организационный, но и экономический, финансовый аспект. Ведь цель хозяйственной деятельности любого предприятия — это получение финансового результата — прибыли как гарантии успешного и стабильного развития. В этой связи финансово-экономический аспект менеджмента выдвигается на первое место. Рациональное управление финансовыми потоками, максимизация прибыли при минимуме затрат — вот основа жизнедеятельности предприятия.

Одним из источников максимизации прибыли является получение дополнительного дохода от вложения финансовых средств предприятия в рынок ценных бумаг и эффективного управления его инструментами. Эту задачу выполняет финансовый менеджмент предприятия. Современные методы управления предполагают также и привлечение персонала предприятия в качестве инвесторов на рынке ценных бумаг. Они, являясь обладателями акций предприятия, заинтересованы в успешной хозяйственной деятельности. Благополучие фирмы становится их благополучием.

Бурное развитие отечественного фондового рынка требует творческого изучения и критического анализа зарубежного опыта.

Практика развитых стран показывает, что действенным инструментом

приспособления к изменениям внешней среды является система

стратегического управления. Поскольку наиболее перспективной частью отечественного фондового рынка являются операции с корпоративными акциями, основное внимание было нами уделено именно этому сегменту.

Преимущества системы стратегического управления, определившие ее широкое распространение за рубежом, заключаются в том, что она позволяет сформулировать глобальные цели развития фирм,

сформировать позицию менеджеров высшего и среднего звена, оперативно адаптироваться к изменениям рыночной среды и тем самым повысить конкурентоспособность организации.

Под стратегией обычно понимается набор наиболее общих правил, определяющих долгосрочные действия, которые обеспечивают

выполнение миссии организации. При этом в качестве миссии выступает глобальная цель, определяющая причину существования организации.

Миссия как наиболее общая цель инвестирования в корпоративные акции может заключаться в следующем:

1) сохранение или перераспределение собственности путем приобретения контрольных пакетов акций;

2) обеспечение доступа к дефицитным видам продукции (услугам), имущественным и неимущественным правам;

3) участие в управлении предприятием за счет приобретения крупных или блокирующих пакетов;

4) защита инвестиций от инфляции;

5) сохранение и прирост капитала;

6) получение регулярного текущего дохода.

Таким образом, уже на этапе формулировки миссии необходимо определиться с типом инвестора. Если первые три из вышеперечисленных глобальных целей определяют стратегический тип инвестора, то остальные характерны для портфельных инвесторов, которые не вмешиваются в оперативную деятельность предприятия- эмитента.

Инвестиционная стратегия зависит от миссии организации и определяет не только достижение долгосрочных целей, но и тактику вложения средств: в какие ценные бумаги, когда и через какие

промежутки времени следует инвестировать. Помимо общей стратегии инвестирования иногда формируются частные субстратегии. Они носят, как правило, краткосрочный характер и разрабатываются как реализация основной стратегии для конкретного вида ценных бумаг.

На основе миссии организации — профессионального участника рынка ценных бумаг — формулируются частные цели. Наиболее традиционными из них считаются обеспечение доходности, надежности и ликвидности инвестиций в ценные бумаги. Цели инвестирования должны быть, с одной стороны, конкретными и измеримыми, с другой — ориентированными во времени. Например, для стратегии управления портфелем ценных бумаг одна из множества возможных целей может быть сформулирована следующим образом: «обеспечить в течение квартала доходность за счет роста курсовой стоимости акций в размере не менее 90% годовых». Реализация принципов стратегического управления предполагает разработку и утверждение на уровне высшего руководства инвестиционных институтов документов, в которых формулируются миссия организации и «пороговые» значения показателей доходности, надежности и ликвидности инвестиций в ценные бумаги (это относится, прежде всего, к портфельным инвесторам).

Важным элементом стратегического управления является анализ внешней среды и мониторинг рынка. По отношению к управлению инвестициями в ценные бумаги это предполагает выполнение следующих функций:

оценку инвестиционной привлекательности, разработку рейтингов, прогнозирование состояния рынка в целом, а также его сегментов в отраслевом, региональном и поэмитентном разрезе;

анализ рынка альтернативных вложений;

анализ рыночной среды, сильных и слабых сторон основных конкурентов, их доли на рынке;

поиск новых возможностей, анализ потребностей потенциальных клиентов;

динамическое отслеживание конъюнктуры рынка.

На следующем этапе, исходя из сформулированных целей развития организации и анализа внешней среды, необходимо определить потенциал участника рынка ценных бумаг, сравнить его возможности с требованиями рынка и поставленными целями. Прохождение этого этапа необходимо с точки зрения фильтрации и сокращения списка возможных стратегических альтернатив. После сопоставления внешних угроз и возможностей с внутренним потенциалом организации необходимо определить стратегию, которой организация должна следовать.

10.4.

Еще по теме Формирование портфеля ценных бумаг:

- Понятие и типы портфеля ценных бумаг. Виды ценных бумаг.

- Классификация портфелей ценных бумаг

- Страхование портфеля ценных бумаг

- 2.5. Управление портфелем ценных бумаг предприятия

- § 3. Преступления в сфере обращения ценных бумаг Регулирование рынка ценных бумаг

- Участники рынка ценных бумаг Регулирование рынка ценных бумаг

- 45. Понятие и особенности ценной бумаги как объекта рынка ценных бумаг

- ПОРТФЕЛЬ ЦЕННЫХ БУМАГ

- 25. РЫНОК ЦЕННЫХ БУМАГ

- Рынок ценных бумаг