Механізм грошового ринку

Ринок грошей — це механізм, за допомогою якого попит на гроші узгоджується з їх пропозицією на умовах рівноважної процентної ставки. Врахуємо, що попит на гроші є попитом на грошові запаси.

Тому тут і надалі в моделях грошового ринку під пропозицією грошей ми будемо мати на увазі пропозицію реальних грошей, яка позначається Для розгляду механізму

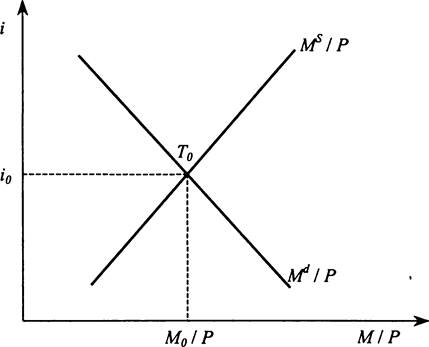

Для розгляду механізму грошового ринку будемо спиратися на графічні моделі. Почнемо з моделі рівноважного ринку (рис. 5.3.)

Рис. 5.3. Рівновага на ринку грошей

На горизонтальній осі графіка відкладено кількість реальних грошей (М/ Р), на вертикальній — процентна ставка (і). Крива грошової пропозиції (Лг / Р) є зростаючою функцією від процентної ставки і тому має додатний нахил. Крива попиту на гроші (Λ∕rf / Р) є спадною функцією від процентної ставки, що зумовлює її від’ємний нахил. Рівновага на грошовому ринку досягається в точці То, де крива пропозиції грошей перетинається з кривою попиту на гроші. Цій точці відповідає рівноважна процентна ставка ⅛∙ У розгорнутому вигляді рівновагу на грошовому ринку можна подати рівнянням

Рівновага між попитом і пропозицією грошей свідчить про те, що на грошовому ринку немає ні надлишку, ні нестачі грошей. За

таких умов відсутні причини для зниження або зростання рівноважної процентної ставки. Але рівновага на ринку — це не статичний стан, а тенденція, яка постійно підтримується ринковим механізмом. Щоб розкрити механізм, на основі якого ринок підтримує тенденцію до рівноваги між пропозицією грошей і попитом на гроші, розглянемо кілька варіантів порушення і відновлення рівноваги на грошовому ринку.

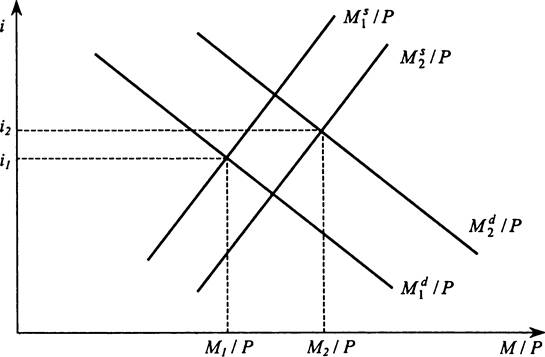

Перший варіант передбачає збільшення доходу ∣ на умовах, що центральний банк підтримує грошову базу на незмінному рівні (H). Для унаочнення цього варіанта звернемося до графіка (рис. 5.4).

Рис. 5.4. Реакція грошового ринку на зростання доходу

Згідно з функцією попиту на гроші (5.17), зростання реального доходу збільшує грошовий попит на величину к • АУ. На цю величину за даної рівноважної процентної ставки (∕t) попит на гроші перевищить пропозицію грошей. Це викликає нестачу грошей. Щоб її усунути, економічні суб’єкти намагатимуться продавати негрошові активи, скажімо, облігації. Намагання економічних суб’єктів продати облігації збільшить пропозицію на ринку фінансових активів, що викличе зниження їхньої ціни. Зниження цін на облігації, у свою чергу спричинює зростання процентної ставки за такою формулою:

125

Процент, який нараховується за облігаціями, є фіксованою величиною. Тому в разі зниження ціни облігації процентна ставка зростає. Припустимо, що річний фіксований процент за облігаціями дорівнює 80 грн, а ціна облігації — 1000 грн. Отже процентна ставка дорівнюватиме 8 % (80 : 1000 ? 100). Якщо внаслідок нестачі грошей і збільшення пропозиції облігацій ціна облігації впаде до 800 грн, то процентна ставка зросте до 10 % (80 : 800 ? х 100).

Таким чином, внаслідок виникнення нестачі грошей і зумовленого цим збільшення пропозиції облігацій ціна облігації падає, а процентна ставка зростає. В міру падіння ціни облігації і зростання процентної ставки на грошовому ринку відбуватимуться похідні ефекти, які коригують початкові наслідки: 1) зростання альтернативної вартості грошей, що зменшить попит на гроші  підвищення грошового мультиплікатора, що збільшить пропозицію грошей

підвищення грошового мультиплікатора, що збільшить пропозицію грошей Процентна

Процентна

ставка зростатиме допоки чистий приріст попиту на гроші не врівноважиться зі збільшенням пропозиції грошей, викликаним підвищенням грошового мультиплікатора:

Під впливом зростання реального доходу та похідних ефектів рівноважна процентна зросте до ⅛∙ Це означає, що ринок грошей повертається до рівноваги за допомогою зростання процентної ставки, яка, з одного боку, частково зменшує приріст попиту на гроші, викликаний зростанням реального доходу, з іншого — збільшує пропозицію грошей за рахунок підвищення мультиплікатора.

Наведений механізм порушення та врівноваження грошового ринку можна виразити за допомогою такого алгоритму:

зростання попиту на гроші під впливом збільшення реального доходу—> виникнення нестачі грошей -> збільшення пропозиції облігацій → зниження ціни облігацій → зростання процентної ставки —> збільшення пропозиції грошей за рахунок зростання мультиплікатора і зменшення попиту на гроші під впливом зростання процентної ставки.

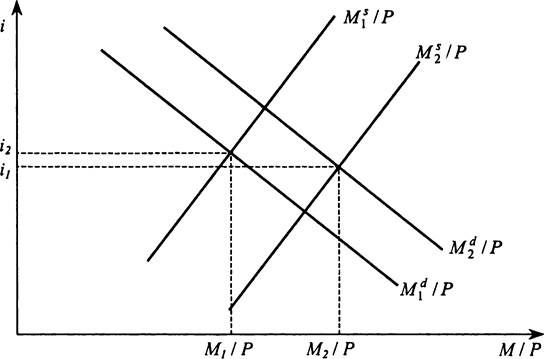

Другий варіант передбачає, що центральний банк збільшує грошову базу (Δ∕7) за незмінності реального доходу (У). Графічне зображення цього варіанта наведено на рис. 5.5.

Рис. 5.5. Реакція грошового ринку на збільшення грошової бази

Згідно з функцією пропозиції грошей (5.9), емісія грошової бази мультиплікативно збільшує пропозицію грошей на величину  На таку саму величину за даної процентної ставки (іі) виникає надлишок грошей. Для того щоб позбутися надлишкових грошей, економічні суб’єкти намагатимуться купувати облігації. Це збільшує попит на облігації і викликає зростання їхньої ціни. Внаслідок цього, згідно з формулою (5.19), зменшиться процентна ставка.

На таку саму величину за даної процентної ставки (іі) виникає надлишок грошей. Для того щоб позбутися надлишкових грошей, економічні суб’єкти намагатимуться купувати облігації. Це збільшує попит на облігації і викликає зростання їхньої ціни. Внаслідок цього, згідно з формулою (5.19), зменшиться процентна ставка.

Одночасно із падінням процентної ставки на грошовому ринку виникають похідні ефекти. По-перше, зменшується альтернативна вартість гоошей, що викликає зростання попиту на гроші:  По-друге, знижується грошовий мультиплікатор, який зменшуючи пропозицію грошей, гальмує її збільшення:

По-друге, знижується грошовий мультиплікатор, який зменшуючи пропозицію грошей, гальмує її збільшення:  З урахуванням емісії грошової бази та похідних ефектів рівноважна процентна ставка зменшиться до ⅛∙ За такої процентної ставки скориговане збільшення пропозиції грошей врівноважиться з індуційованим збільшенням попиту на гроші:

З урахуванням емісії грошової бази та похідних ефектів рівноважна процентна ставка зменшиться до ⅛∙ За такої процентної ставки скориговане збільшення пропозиції грошей врівноважиться з індуційованим збільшенням попиту на гроші:

У формулі (5.21) мультиплікатор грошей зменшується.

Тому величина І є від’ємною. Процентна ставка

є від’ємною. Процентна ставка знижується. Отже, величина є додатною.

є додатною.

Підсумовуючи, можна навести алгоритм, який відображує механізм порушення рівноваги на грошовому ринку та її відновлення: збільшення пропозиції грошей, викликане емісією грошової бази —> виникнення надлишку грошей -> збільшення попиту на облігації —> зростання ціни облігацій —> зниження процентної ставки —> зростання попиту на гроші, викликане зменшенням альтернативної вартості грошей —> зменшення пропозиції грошей внаслідок падіння грошового мультиплікатора, викликаного зниженням процентної ставки.

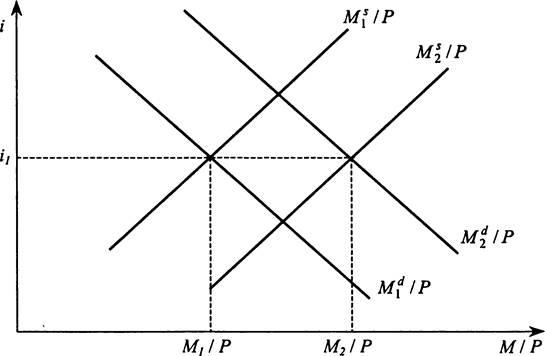

Третій варіант передбачає, що змінюються і реальний дохід, і грошова база. Цей варіант найбільше відповідає практиці, оскільки центральний банк завжди реагує на зміни реального доходу виходячи з необхідності досягнення певних цілей монетарної політики. Графічне зображення цього варіанта наведено на рис. 5.6.

Центральний банк може ставити перед собою різні цілі. Припустимо, що він поставив за мету утримувати процентну ставку на незмінному рівні. Це є можливим лише за умови збільшення пропозиції грошей пропорційно збільшенню попиту на гроші. Саме на таких умовах побудовано графік, що розглядається.

Рис. 5.6. Реакція грошового ринку на одночасне збільшення доходу і грошової бази

Оскільки у нас , то приріст пропозиції грошей, який необхідний для врівноваження грошового ринку, визначається так:

, то приріст пропозиції грошей, який необхідний для врівноваження грошового ринку, визначається так:

Звідси збільшення грошової бази, необхідне для збалансованого зростання пропозиції грошей, можна визначити за формулою

Звідси збільшення грошової бази, необхідне для збалансованого зростання пропозиції грошей, можна визначити за формулою

На рис.

5.6 показано, що внаслідок цілеспрямованої емісії грошової бази крива пропозиції грошей змістилася вправо в положення рівно настільки, наскільки крива попиту на гроші змістилася вгору в положення

рівно настільки, наскільки крива попиту на гроші змістилася вгору в положення . Тому процентна ставка залишилася на попередньому рівні (Zi). Алгоритм наведеного механізму врівноваження грошового ринку є досить простим:

. Тому процентна ставка залишилася на попередньому рівні (Zi). Алгоритм наведеного механізму врівноваження грошового ринку є досить простим: збільшення попиту на гроші, викликане зростанням реального доходу, дорівнює збільшенню пропозиції грошей, викликаному цільовою емісією грошової бази, що забезпечує стабільність процентної ставки.

Інші цілі монетарної політики можуть бути досягнуті лише на умовах незбалансованої зміни пропозиції грошей. Тоді виникає або нестача, або надлишок грошей. У таких випадках урівноваження грошового ринку відбувається на основі одного з алгоритмів, наведених у перших варіантах порушення і відновлення рівноваги на грошовому ринку.

Розглянутий механізм урівноваження грошового ринку передбачає його автономне функціонування. Насправді ж грошовий ринок тісно пов’язаний з товарним ринком, що суттєво впливає на алгоритм механізму його врівноваження. Для дослідження грошового ринку у взаємодії з товарним ринком використовується модель IS — LM, яка розглядається в розд. 14 підручника.

5.4.