Передатний механізм монетарної політики

Заходи в сфері грошового обігу можуть забезпечувати економіку грошима на незмінних умовах або на умовах стимулювання чи стримування ділової активності. Незмінні умови передбачають, що пропозиція грошей змінюється на збалансованій основі, тобто відповідно до змін попиту на гроші.

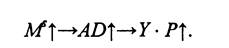

Але, як правило, у монетарну політику вносяться певні зміни, покликані стимулювати економіку в період рецесії та стримувати її в період перегріву. Така стабілізаційна роль монетарної політики реалізується завдяки незбалансованій зміні пропозиції грошей, внаслідок чого на коротких проміжках часу на грошовому ринку виникає нерівно- вага. Це змінює процентну ставку та інші ринкові інструменти у відповідному напрямі, які в свою чергу спричинюють цілеспрямовані зміни у сукупному попиті та ВВП.Здатність змін у пропозиції грошей впливати на ділову активність реалізується не безпосередньо, а через відповідний передатний механізм монетарної політики. Початковою ланкою цього механізму є зміна пропозиції грошей, проміжною ланкою — зміни в ринкових інструментах, а кінцевою — зміни в сукупному попиті та ВВП. Причинно-наслідковий зв’язок, який існує між відповідними ринковими інструментами і сукупним попитом, є каналами, які реалізують здатність пропозиції грощей впливати на ділову активність. Отже, передатний механізм монетарної політики — це ланцюг економічних змінних, завдяки яким центральний банк, змінюючи пропозицію грошей, цілеспрямовано впливає на ділову активність.

Макроекономісти єдині в тому, що центральний банк володіє арсеналом інструментів, необхідних для здійснення ефективного управління пропозицією грошей. Але між ними існують значні розбіжності щодо передатного механізму, на основі якого центральний банк, змінюючи пропозицію грошей, впливає на ділову активність. Усі ці розбіжності поляризуються навколо кейнсіан- ського та монетаристського підходів.

Сутність кейнсіанського підходу до монетарного передатного механізму випливає з базового кейнсіанського рівняння

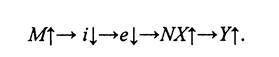

Згідно з цим рівнянням в умовах економічної рівноваги сукупна пропозиція, яка визначається реальним обсягом виробництва (У), дорівнює сукупному попиту (AD), який складається з чотирьох компонентів: попит домашніх господарств (Q, інвестиційний попит (T), урядовий попит (G) і чистий попит іноземців (NX). На підставі рівняння (13.1) прихильники кейнсіанської теорії, обгрунтовуючи монетарний передатний механізм, намагаються пояснити, як пропозиція грошей впливає на відповідний компонент сукупного попиту і в підсумку — на реальний обсяг виробництва.

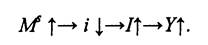

Традиційну (ранню) кейнсіанську модель монетарного передатного механізму можна подати за допомогою такого алгоритму:

Обґрунтовуючи традиційну модель монетарного передатного механізму, Кейнс дотримувався думки, що монетарна політика не справляє суттєвого впливу на ділову активність. Віра в неефективність монетарної політики спиралася на такі дві обставини:

1) аналізуючи ефективність монетарної політики під час Великої депресії, ранні кейнсіанці посилалися на слабкий зв’язок між номінальною процентною ставкою та інвестиціями. Звідси випливає, що стимулювальна монетарна політика не здатна впливати на ділову активність. Але монетариста заперечили такий висновок, оскільки інвестиції є функцією реальної процентної ставки. Іншими словами, слабкий зв’язок між номінальною процентною ставкою та інвестиціями не виключає наявність суттєвого зв’язку між реальною процентною ставкою та інвестиціями. Якщо врахувати це положення, то під час Великої депресії реальні процентні ставки значно зросли, що могло бути однією з причин різкого скорочення інвестицій;

2) ранні кейнсіанці вважали, що пропозиція грошей впливає на сукупний попит лише через канал «процентна ставка — інвестиції».

На думку монетаристів, цей канал є лише одним із багатьох каналів, через які монетарна політика, змінюючи пропозицію грошей, спроможна впливати на сукупний попит і ВВП. Обстоюючи цю думку, вони переконують, що монетарна політика здатна чинити суттєвий вплив на сукупний попит, навіть якщо вплив процентної ставки на інвестиції в окремих ситуаціях може бути слабким.Наведені аргументи монетаристів спонукали прихильників кейнсіанського напряму до пошуку нових каналів монетарного передатного механізму. Одним із лідерів цього пошуку був Ф. Модільяні, який посприяв обґрунтуванню нових каналів впливу пропозиції грошей на сукупний попит. Найважливішими серед них є канали: «курс акцій — інвестиції», «курс акцій — дохід від багатства — споживання», «процентна ставка — споживання», «процентна ставка — валютний курс — чистий експорт».

Канал «курс акцій — інвестиції». У традиційній кейнсіанській моделі пропозиція грошей впливає на інвестиції лише через процентну ставку. Але емпіричні дослідження показують, що вона може впливати на інвестиції і через курс акцій за будь-якої процентної ставки. Зв’язок між пропозицією грошей і курсом акцій нагадує зв’язок між пропозицією грошей і ціною облігацій (див. підрозд. 5.3).

Припустимо, що внаслідок застосування стимулювальної монетарної політики і відповідного збільшення пропозиції грошей в економічних суб’єктів утворився надлишок грошей. Це збільшує попит на фінансові активи, зокрема на акції, що викликає зростання їх курсу і сприяє збільшенню інвестицій. Зв’язок між курсом акцій та інвестуванням пояснює теорія Тобіна, відповідно до якої підприємства ухвалюють рішення про інвестиції на підставі співвідношення, яке називають показником «/-Тобіна. Цей показник визначається таким чином:

Відновна вартість капіталу — це витрати підприємства на заміщення його капіталу на основі закупівлі устаткування та будівель на товарному ринку.

Ринкова вартість капіталу залежить від курсу акцій підприємства, який визначається під впливом попиту і пропозиції на фондовому ринку. Чим вищою є ціна акцій, тим більшою є ринкова вартість капіталу порівняно з його відновною вартістю.Припустимо, що ринкова вартість капіталу підприємства на фондовому ринку дорівнює 130 млн грн, а його відновна вартість становить 100 млн грн. Тоді ринку.

Отже, існування причинно-наслідкової залежності між курсом акцій (Ps) та інвестиціями зумовлює такий передатний механізм монетарної політики:

Канал «курс акцій — дохід від багатства — споживання». Як зазначалося, стимулювальна монетарна політика, збільшуючи пропозицію грошей, викликає зростання попиту на акції та підвищення їх курсу, що збільшує інвестиційні можливості фірм. Але іншим наслідком зростання курсу акцій є їх вплив на споживання.

Щоб розкрити зв’язок між курсом акцій і споживанням, нагадаємо, що згідно з теорією життєвого циклу Модільяні величина споживання залежить не лише від трудового доходу, а й доходу, який отримують домогосподарства від нагромадженого багатства. Така залежність визначається за формулою C = α ∙ Y + β ■ W. Важливою складовою багатства є звичайні акції. Якщо курс акцій зростає, то фінансове багатство домогосподарств збільшується. Це у свою чергу збільшує їхнє споживання (автономне) у складі сукупного попиту та викликає зростання ВВП. Отже, стимулювальна монетарна політика має ще один передатний механізм, який можна записати так:

Канал «процентна ставка - споживання». Наслідки монетарної політики, що породжуються процентною ставкою, не зводяться лише до зміни інвестиційного компонента сукупного попиту. Від процентної ставки певною мірою залежить і споживання — основний компонент сукупного попиту.

Нагадаємо, що одним із цінових чинників сукупного попиту, є ефект процентної ставки, який впливає, зокрема, на споживання. У розділі 7 вказувалося, що зміну процентної ставки Кейнс відносив до об’єктивних чинників, які впливають на граничну схильність до споживання. Це означає, що монетарна політика, змінюючи рівень процентної ставки, здатна змінювати величину споживання, а отже, і сукупного попиту в цілому.

Ураховуючи здатність процентної ставки впливати на споживання, побудуємо відповідний монетарний передатний механізм:

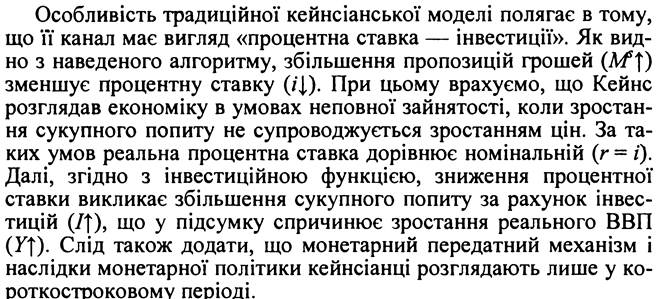

Канал «процентна ставка — валютний курс — чистий експорт». З механізмом процентної ставки пов’язаний ще один компонент сукупного попиту — чистий експорт. Але вплив процентної ставки на чистий експорт здійснюється не безпосередньо, а опосередковано через валютний курс.

Припустимо, що в умовах відкритої економіки застосовується стимулювальна монетарна політика, яка збільшує пропозицію грошей і знижує номінальну процентну ставку в більшій пропорції, ніж темп інфляції. У результаті цього знижується і реальна процентна ставка, що породжує такі наслідки:

— депозити в національній валюті стають менш привабливими, тобто менш вигідними порівняно з депозитами в іноземній валюті. Це зменшує попит на вітчизняну валюту на валютному ринку і спричинює падіння її курсу,

— нижча вартість національної валюти робить вітчизняні товари дешевшими за іноземні, що сприяє збільшенню експорту і скороченню імпорту, тобто зростанню чистого експорту

У підсумку стимулювальна монетарна політика збільшує чистий експорт як компонент сукупного попиту, що викликає зростання ВВП. Звідси випливає ще один монетарний передатний механізм:

В основі монетаристського підходу до передатного механізму монетарної політики лежить відоме нам рівняння кількісної теорії грошей:

Згідно із сучасною кількісною теорією грошей Фрідмана швидкість обігу грошей (V) є стабільною величиною.

При цьому під стабільністю швидкості обігу грошей монетарне™ розуміють її здатність змінюватися у передбачуваний спосіб та її незалежність від зміни пропозиції грошей. Але щоб зрозуміти, який передатний монетарний механізм продукує кількісне рівняння, звернемося до такого прикладу.Припустимо, що Ms = 50 млрд грн, а V = 4. За цих умов права частина рівняння (13.3) покаже, що сукупні витрати, які є грошовим виразом сукупного попиту, дорівнюють 200 млрд грн, а ліва частина є ціною всієї сукупності товарів і послуг, тобто номінальним ВВП. Якщо пропозицію грошей збільшити вдвічі, то за стабільної швидкості обігу грошей сукупні витрати і номінальний ВВП подвояться і становитимуть 400 млрд грн. На цій підставі прихильники кількісної теорії грошей роблять висновок, що пропозиція грошей є головним чинником зміни сукупних витрат (сукупного попиту) і номінального ВВП. Звідси випливає моне- таристська модель монетарного передатного механізму:

Монетаристська модель монетарного передатного механізму виходить із того, що збільшення пропозиції грошей безпосередньо визначає зростання сукупного попиту. Оскільки між збільшенням пропозиції грошей і зростанням сукупного попиту немає опосередкованої ланки, то це означає, що гроші є першопричиною (джерелом) сукупного попиту. Таку залежність між приростом пропозиції грошей і зростанням сукупного попиту монетари- сти підтверджують наявністю між цими змінними високої кореляції. Але, як зазначалося в підрозд. 6.2, кореляція і причинність — це не те саме. В дійсності не гроші, а дохід, утворений економікою, є джерелом сукупного попиту. Гроші є лише засобом його реалізації.

Що стосується передатного механізму монетарної політики, то він відображує вплив пропозиції грошей на сукупний попит через вплив на ділову активність. Це передбачає не прямий зв’язок між зміною пропозиції грошей і зміною сукупного попиту, а такий, що опосередковується змінами в ринкових інструментах. При цьому вплив ринкових інструментів на сукупний попит і номінальний ВВП залежить не від загального приросту пропозиції грошей, а від її незбалансованого приросту, а також від чутливості зміни ринкових інструментів до цього приросту та чутливості окремих компонентів сукупного попиту до змін у ринкових інструментах.

Незалежно від того, якою риторикою супроводжується моне- таристська модель монетарного передатного механізму, вона не показує ринкові інструменти, за допомогою яких збільшення пропозиції грошей має можливість впливати на ділову активність. Це означає, що механізм, який трансформує приріст пропозиції грошей у приріст сукупного попиту, монетариста перетворюють на своєрідну таємницю (її економісти назвали чорною скринькою). Тому стає зрозумілою рекомендація Фрідмана — будувати монетарну політику на основі монетарного правила (див. підрозд. 11.4). Якщо спиратися на це правило, то центральному банку не потрібно знати механізм впливу грошей на ділову активність, головне — стабільними темпами друкувати гроші.

13.3.