Заощадження та інвестиції

Досі ми виходили з того, що на інвестиційний попит впливають чинники, від яких залежить прибутковість інвестиційних проектів. Але попит на інвестиції перебуває в певній залежності й від фінансово-інвестиційних ресурсів підприємств.

Якщо, наприклад, вартість прибуткового інвестиційного проекту, що приваблює підприємство, становить 1 млн грн, а його фінансово- інвестиційні ресурси (власні плюс мобілізовані через фінансову систему) менші, то інвестиційний попит підприємства не може бути реалізований. Отже, крім чинників, які визначають прибутковість інвестиційних проектів, інвестиційний попит залежить і від фінансово-інвестиційних ресурсів, які обмежують інвестиційний пбпит. Якщо з фінансово-інвестиційними обмеженнями стикаються окремі підприємства, то це означає, що й економіка в цілому має фінансово-інвестиційні обмеження.Джерелом фінансово-інвестиційних ресурсів є заощадження. Це означає, що у підсумку роль фінансових обмежень інвестицій відіграють заощадження. В будь-якій економіці заощадження дорівнюють тій частині наявного доходу, яка залишається після здійснення витрат на споживання. Таке визначення стосується і заощаджень приватної закритої економіки, яку ми розглядаємо. Особливість цієї економіки полягає в тому, що її наявний дохід дорівнює сукупному доходу, тобто DI = У, а споживання — споживанню домашніх господарств. За цих умов приватні заощадження можна визначити за формулою:

У приватній закритій економіці C = Y ■ с. Підставивши це значення C у формулу (8.21), отримаємо: S= У(1 -с). Оскільки 1 - с = = s, то звідси випливає формула, яка показує залежність приватних заощаджень від доходу:

Зважаючи на рівняння 8.22, розглянемо зв’язок між доходом та інвестиціями.

По-перше, оскільки заощадження як джерело інвестицій є функцією від доходу, то зростання доходу збільшує фінансово-інвестиційні ресурси, а його зменшення скорочує ці ресурси. Це означає, що інвестиції опосередковано залежать від доходу. По-друге, динаміка доходу є індикатором ділової активності в країні. Зростання доходу свідчить про зростання сукупного попиту, для задоволення якого потрібно нарощувати основний капітал і збільшувати чисті інвестиції. Залежність інвестицій від доходу реалізується через модель акселератора, найпростіша форма якої подається формулою (8.20). Тому ця модель досить часто використовується для побудови довгострокових інвестиційних функцій.Механізм урівноваження заощаджень з інвестиціями

Аксіомою є те, що заощадження слугують єдиним джерелом фінансування інвестицій. Тому слід визнати аксіоматичним і те, що між заощадженнями та інвестиціями має спостерігатися рівновага, тобто S = I. Але для правильного розуміння цього положення потрібно враховувати, що заощадження є не чинником інвестиційного попиту, а лише його фінансовим обмеженням. За таких умов жорсткої залежності між заощадженнями та інвестиціями у кожному окремому поточному періоді не може бути. Вона проявляється лише за тривалий період. Іншими словами, рівновага між заощадженнями та інвестиціями є не абсолютним за-

коном, а законом-тенденцією. Ця обставина враховується в моделях економічного зростання, які розглядаються в розд. 10.

Якщо рівновага між заощадженнями та інвестиціями об’єктивно обумовлена, то виникає питання щодо механізму її забезпечення. В макроекономічній науці єдиної відповіді на нього не існує. Найбільш рельєфно на цю тему конкурують між собою класична та кейнсіанська теорії.

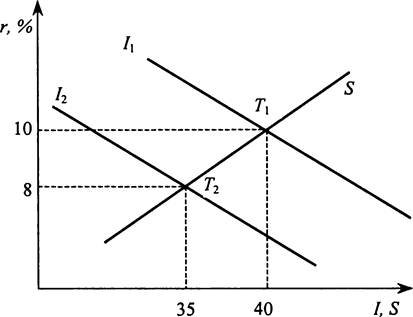

Згідно з класичною теорією рівновага між заощадженнями та інвестиціями досягається на фінансовому ринку завдяки коливанню процентної ставки під впливом попиту на позичкові кошти (інвестиції) та їх пропозиції (заощадження). Класичний механізм урівноваження заощаджень з інвестиціями унаочнює рис.

8.6.

Рис. 8.6. Класичний механізм урівноваження заощаджень з інвестиціями

За класичною теорією заощадження та інвестиції є високоела- стичними до процентної ставки. При цьому заощадження знаходяться в прямій залежності від процентної ставки: чим нижчою є процентна ставка, тим меншими є заощадження. Тому на рис. 8.6 крива заощаджень має додатний нахил. Що стосується інвестицій, то вони знаходяться в оберненій залежності від процентної ставки. У зв’язку з цим їх крива має від’ємний нахил.

Пригіустимо, що в стані повної зайнятості заощадження та інвестиції в економіці становили 40 млрд грн. За цих умов перетин кривої 5 з кривою Ц у точці T1 фіксує, що рівноважна процентна ставка дорівнює 10 %. Тепер припустимо, що внаслідок закінчення буму в будівництві житла обсяг інвестицій скоротився до 35 млрд грн. Цю ситуацію відображує переміщення кривої інвестицій ВІД положення Ii у положення І2 і зниження процентної ставки до 8 %.

Згідно з класичною теорією таке зниження процентної ставки викличе скорочення заощаджень та інвестицій на 5 млрд грн, що забезпечить нову рівновагу на фінансовому ринку в точці Оскільки C = У - S, то це означає, що на 5 млрд грн збільшується споживання. У підсумку виходить, що зменшення заощаджень та інвестицій на 5 млрд грн компенсується збільшенням споживання на 5 млрд грн Внаслідок цього обсяг виробництва не зменшується, а зниження параметрів рівноваги між заощадженнями та інвестиціями досягається в умовах повної зайнятості.

Оскільки C = У - S, то це означає, що на 5 млрд грн збільшується споживання. У підсумку виходить, що зменшення заощаджень та інвестицій на 5 млрд грн компенсується збільшенням споживання на 5 млрд грн Внаслідок цього обсяг виробництва не зменшується, а зниження параметрів рівноваги між заощадженнями та інвестиціями досягається в умовах повної зайнятості.

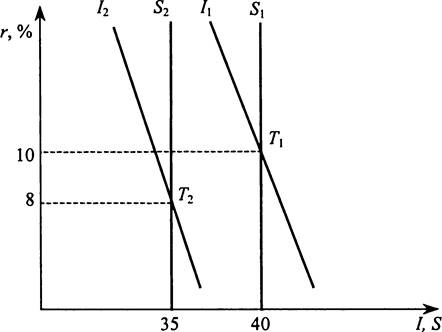

Кейнсіанський механізм урівноваження заощаджень з інвестиціями знаходить своє відображення на рис 8.7. У цьому варіанті інвестиції є менш еластичними відносно процентної ставки, ніж у класичному. Тому їх крива має невеликий кут нахилу. Але головною відмінністю кейнсіанського механізму врівноваження заощаджень з інвестиціями є нееластичність заощаджень до процентної ставки.

У зв’язку з цим на рис. 8.7 крива заощаджень набуває вигляду вертикальної лінії.

Рис. 8.7. Кейнсіанський механізм урівноваження заощаджень з інвестиціями

Припустимо, що початково економіка знаходиться в умовах повної зайнятості, а заощадження та інвестиції становлять 40 млрд грн. На рис. 8.7 цю ситуацію відображує перетин кривої 5і і кривої I↑ в точці Т\, якій відповідає рівноважна процентна ставка на рівні 10%. Тепер змінимо умови і припустимо, що песимізм підприємців змусив їх скоротити обсяг інвестицій на 5 млрд грн. Внаслідок цього крива інвестицій переміститься вліво в положення Z2, а ставка процента впаде до 8 %. Оскільки заощадження у кейн- сіанців є нееластичними до процентної ставки, то це не вплине на їх обсяг, який, як і раніше, становитиме 40 млрд грн.

Кейнс не вважав, що зміна процентної ставки здатна суттєво впливати на бажання людей змінювати обсяг заощаджень. На його думку, вирішальний вплив на заощадження справляє дохід у тій частині, в якій він в процесі розподілу формує наявний дохід. Проте не лише Кейнс, а й сучасні макроекономісти піддають сумніву позицію класиків щодо існування високої еластичності процентної ставки до заощаджень або заощаджень до процентної ставки.

Виникає питання: про що свідчать факти? Багато сучасних науковців, аналізуючи факти, намагаються дати відповідь на нього. Але мало хто з них дійшов висновку, що процентна ставка справляє суттєвий вплив на заощадження. Переважна більшість досліджень довела, що вплив процентної ставки на заощадження є настільки незначний, що його дуже важко виявити.

Якщо заощадження нееластичні до процентної ставки, то, очевидно, існує інший спосіб досягнення рівноваги між заощадженнями та інвестиціями. Згідно з кейнсіанською теорією, цей спосіб спирається на пряму залежність заощаджень від доходу, а доходу від інвестицій. Оскільки інвестиції є компонентом сукупного попиту, то в наведеному прикладі їх зменшення означає падіння сукупного попиту порівняно з потенційним ВВП і відповідно скорочення обсягів доходу, тобто фактичного ВВП.

Знову звернемося до рис. 8.7. У міру скорочення інвестицій і доходу заощадження як функція доходу зменшуватимуться:  Врахуємо, що зменшення доходу є екзогенним чинником нашої графічної моделі. Тому на рис. 8.7 вплив доходу на заощадження відображується через переміщення кривої заощаджень у положення S2- Обсяг заощаджень зменшиться до обсягу інвестицій, тобто 35 млрд грн. Це означає, що рівновага між заощадженнями та інвестиціями буде досягнута в точці T2, в якій процентна ставка дорівнює 8 %. Проте, на відміну від класиків, у кейнсіанців така рівновага досягається не завдяки зниженню процентної ставки, а внаслідок зменшення доходу.

Врахуємо, що зменшення доходу є екзогенним чинником нашої графічної моделі. Тому на рис. 8.7 вплив доходу на заощадження відображується через переміщення кривої заощаджень у положення S2- Обсяг заощаджень зменшиться до обсягу інвестицій, тобто 35 млрд грн. Це означає, що рівновага між заощадженнями та інвестиціями буде досягнута в точці T2, в якій процентна ставка дорівнює 8 %. Проте, на відміну від класиків, у кейнсіанців така рівновага досягається не завдяки зниженню процентної ставки, а внаслідок зменшення доходу.

До викладеного слід додати ще одну відмінність кейнсіанської теорії. Вона полягає в тому, що згідно з цією теорією рівновага між заощадженнями та інвестиціями може забезпечуватися в економіці, яка знаходиться в умовах неповної зайнятості. І дійсно, у кейнсіанців лише за рахунок скорочення фактичного ВВП порівняно з ВВП повної зайнятості обсяг заощаджень може зменшуватися до обсягу інвестицій.

Структура заощаджень та їх трансформація в інвестиції

Досі заощадження приватної закритої економіки нами розглядалися як єдине ціле. Насправді ж приватні заощадження — це структуризована система, яка складається з двох сегментів: заощадження домашніх господарств і заощадження підприємств.

Заощадження домашніх господарств визначаються згідно із загальним правилом — це та частина їхнього наявного доходу, яка залишається після здійснення витрат на споживання:

Найпоширенішими формами заощаджень домогосподарств є депозитні вклади в комерційних банках, придбання акцій та облігацій.

Заощадження підприємств структурно поділяються на чисті та валові. В їх основі лежить відмінність між прибутком, чистим прибутком і валовим прибутком підприємств.

Прибуток відображує перевищення виручки від реалізації продукції над витратами, пов’язаними з її виробництвом. Прибуток мінус податок на прибуток — це чистий прибуток. За своєю суттю чистий прибуток є наявним доходом підприємств. Певна його частина у формі дивідендів спрямовується на приватне споживання. Звідси випливає формула чистих заощаджень підприємств у спрощеній економіці:

Валовий прибуток — це прибуток плюс амортизація, тобто споживання основного капіталу. Це дає підстави визначити валові заощадження підприємств за такою формулою:

Валові

IJ І/ЇҐ'Т'І/ІГІ

прибуток “ Дев‘ДенДи + Амортизація.

(8.25)

заощадження = підприємств

або

Валові заощаджання = підприємств

Чисті заощаджання

+ Амортизація.

(8.26)

Отже, заощаджують як домогосподарства, так і підприємства. Проте майже всі інвестиції здійснюють підприємства. При цьому їхні потреби в інвестиційних коштах, як правило, перевищують їхні заощадження. За цих умов виникає певний дисбаланс: з одного боку, заощадження домогосподарств перевищують їхні потреби в інвестиційних ресурсах; з іншого — заощадження підприємств є недостатніми для фінансового забезпечення інвестицій. Це зумовлює як можливість, так і доцільність переміщення тимчасово вільних коштів домогосподарств у тимчасове розпорядження підприємств. Таке переміщення здійснюється за допомогою фінансової системи (рис. 8.8).

Рис. 8.8. Переміщення заощаджень від домогосподарств до підприємств

Як видно з рис. 8.8, фінансова система, за допомогою якої здійснюється переміщення заощаджених коштів від домогоспо- дарств до підприємств, складається з двох інститутів: фінансових ринків і фінансових посередників. Фінансові ринки — це ринки, здебільшого облігацій та акцій. До фінансових посередників належать банки, страхові компанії та пенсійні фонди, а також інвестиційні посередники.

Залучення підприємствами інвестиційних коштів через фінансові ринки — це пряме фінансування інвестицій, яке здійснюється за рахунок емісії цінних паперів. Головними інструментами прямого фінансування інвестицій є облігації та акції. Облігація — це борговий інструмент, який зобов’язує підприємство-позичальника оплачувати власникові цього боргового інструмента фіксовану суму грошей через регулярні проміжки часу (сплата процентів) до дати її погашення, коли відбувається остання сплата процента. Особливість облігації полягає в тому, що її власник має право на одержання свого фіксованого доходу незалежно від того, чи має підприємство-позичальник прибутки чи ні.

Інший спосіб прямого фінансування інвестицій — емісія акцій. Основним видом акцій є звичайна акція — вимога акціонера на частку акціонерного капіталу підприємства і на відповідну частку в його прибутках у формі дивідендів. Наприклад, якщо акціонер володіє однією звичайною акцією підприємства, яке випустило один мільйон таких акцій, то він має право на одну мільйонну частку активів цього підприємства та одну мільйонну частку його прибутку. Тому у разі збільшення прибутковості підприємства доходи акціонерів (дивіденди) збільшуються. Основна вада звичайної акції порівняно з облігаціями полягає в тому, що акціонери є останнім позивачем, тобто мають право на отримання дивідендів лише після власників облігацій та привілейованих акцій, емітованих даним підприємством.

На величину інвестиційних коштів, які може залучити підприємство від емісії акцій, великий вплив справляє ціна (курс) акцій. Коли попит на ринку акцій високий, підприємство, продаючи порівняно небагато акцій, може мобілізувати на фінансовому ринку багато коштів. І навпаки, якщо ціни на акції підприємства низькі, воно змушене продати більше акцій для залучення такої самої суми.

Мобілізація підприємствами інвестиційних коштів через фінансових посередників — це непряме фінансування інвестицій. Роль фінансових посередників полягає в тому, щоб акумулювати в себе заощадження домогосподарств і за рахунок їх надавати кошти підприємствам, які мають дефіцит фінансово-інвестиційних ресурсів. Банки акумулюють вільні кошти домогосподарств прийняттям їх на депозит, страхові компанії і пенсійні фонди — через отримання коштів на договірній основі, інвестиційні посередники — переважно шляхом продажу цінних паперів.