БАНКІВСЬКА СИСТЕМА І СТВОРЕННЯ ДЕПОЗИТІВ

... горе тому банкірові, який порушив правило:... ніколи не позичай грошей тому, хто не має потреби у них.

Огден Нет

Виняткове значення банківських депозитів як частини існуючої у країні грошової маси було вже розглянуто.

Цей розділ продовжує аналіз у двох окремих частинах. У першій ми повинні коротко розглянути важливі моменти природи і функціонування сучасної банківської системи, показуючи, як комерційні банки поступово починають тримати під депозити лише ’’часткові резерви у готівці”. У другій частині буде зроблена спроба просто і доступно описати, як банкіська система продукує банківські депозити, цей набільш важливий компонент нашої грошової маси.Перша економічна функція комерційних банків полягає в акумулюванні безстрокових депозитів (ведення поточних рахунків) і оплати чеків, виписаних на ці банки. Друга важлива функція полягає у наданні кредитів місцевим торговцям, фермерам і промисловцям.

Банки виконують також інші різноманітні функції, конкуруючи з промисловими фінансовими інститутами. Так, вони, як правило, приймають ощадні і строкові вклади, які формально підлягають вилученню протягом ЗО днів, але практично часто вилучаються на вимогу своїх вкладників. На відміну від поточних рахунків за цими вкладами виплачується процент. Виконуючи цю функцію, комерційні банки у деяких районах країни конкурують зі ’’взаємно-ощадними банками”, які приймають лише строкові вклади. Майже всюди у країні вони конкурують з кооперативними товариствами для надання позик на будівництво і з федеральними ощадними товариствами. Приймаючи грошові перекази і видаючи туристичні чеки, банки конкурують з поштовими агентствами і спеціальними компаніями.. Управляючи майном, за дорученням, вони часто виконують функції радників з інвестицій та інших довірених осіб.

Навіть надаючи гроші як позику окремим особам і бізнесменам, банки конкурують з фінансовими компаніями і так званими ’’факторськими фірмами”, які забезпечують корпо-

рації оборотним капіталом.

Купуючи облігації, іпотеки і цінні папери, банки конкурують зі страховими компаніями та іншими інвесторами.Отже, комерційні банки не є нашими єдиними фінансовими інститутами. Але, згідно з визначенням, вони є єдиною організацією, здатною створювати "банківські гроші", тобто безстрокові чекові депозити, які можуть бути вигідно використані як засіб обігу. У цьому полягають їхня першочергова важливість і економічне значення.

Другою і пов’язаною з першою є кредитна функція: вони надають короткостроковий кредит бізнесу і населенню; надають довгострокові позики під заставу нерухомості, і, всупереч застарілим уявленням, що банківські позики повинні мати сезонний характер, вони через систему "строкових позик" у зростаючому обсязі надають середньостроковий кредит тривалістю понад один рік.

Банківська справа

Банківська справа є бізнес, подібний до будь-якого іншого бізнесу. Комерційний банк є відносно простим діловим підприємством. Він надає своїм клієнтам (вкладникам і тим, що позичають) відомі послуги і взамін отримує від них ту чи іншу форму оплати. Банки намагаються здобути прибуток для своїх акціонерів.

Баланс банку показує відомі активи, відомі зобов’язання і відомий власний капітал. За винятком другорядних відмінностей, опублікований банком баланс у цілому виглядає так само як баланс будь-якого іншого ділового підприємства, і навіть простіше, ніж у більшості інших.

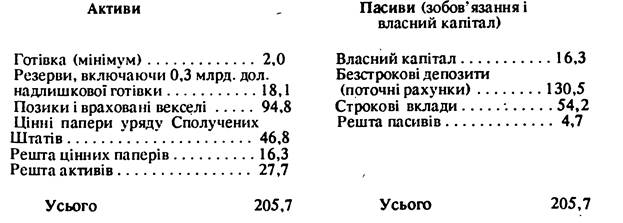

Єдина своєрідна риса зведеного банківського балансу полягає у тому, що досить значна частина пасивів представлена засобами, які підлягають виплаті на першу вимогу, тобто становлять депозити, які є основою чекових розрахунків.

Безстрокові вклади становлять більшу частину нашої грошової маси (млрд. дол.):

Цей факт цікавий для економіста, оскільки він воліє називати такі зобов’язання грішми; але для банкіра це звичайне поняття, яке уже давно вважається зрозумілим.

Він дуже добре знає, що, хоча теоретично можливо, що всі вкладники в один і той самий день раптом.вирішать вилучити з банку всі свої гроші, ймовірність такого випадку нескінченно мала. Кожен день, коли одні забирають свої гроші, інші, як правило, роблять свої вклади, і ці останні мають тенденцію покривати вилучення. За умов прогресуючої економіки нові вклади фактично перевищують вилучення з даного банку.Однак це не повинно бути точно так для кожного даного моменту, за кожен день або тиждень. Сума вилучень протягом деякого періоду може випадково і перевищити вклади — як підкинута догори монета може певне число разів підряд приземлюватися на решку, а не на орла. Тому банкіри тримають певну суму касової готівки у своїх сейфах і ’’резервні депозити” — у найближчому Федеральному резервному банку. Нормально касові гроші у сейфах банків і їх резерви у резервному банку повинні становити лише невелику частину акумульованих ними депозитів. Ця частина визначається не лише розумною обережністю, а й законодавчими вимогами. Той же математичний закон великих чисел, який робить можливим страхування життя, забезпечує становище, при якому чим крупніший банк і більша кількість незалежних вкладників, тим меншою повинна бути частка касової готівки.

Як з професії ювелірів розвивалися банки

Всі ці факти настільки очевидні для кожного сучасного банкіра, що він навіть не усвідомлює їх. Але так було не завжди. Вважають, що комерційна банківська справа була започаткована ювелірами, які практикували зберігання у себе золота та інших цінностей населення. Спочатку подібні заклади були дуже подібні до камер зберігання чи товарних складів. Вкладник залишав своє золото на зберігання, отримував розписку, пізніше пред’являв цю розписку, платив невелику винагороду і отримував своє золото.

Люди прагнуть мати гроші заради того, що можна на них купити, а не заради їх самих. Гроші мають безособову якість, так що один долар такий же добрий, як і інший, а шматок чистого золота такий же дорогий, як і інші.

Ювеліри скоро вирішили не накладати етикетки на золото, яке належало тій чи іншій особі, для того, щоб мати змогу повернути такий же шматок золота на його вимогу, який він залишив. Поряд з цим клієнт був цілком згоден прийняти розписку на відому кількість золота або грошей даної вартості, навіть якщо це не були би ідентичні частинки того, що він фактично залишив.Ця ’’анонімність” має велике значення. У цьому полягає істотна різниця між сучасними банками і камерами зберігання або товарними складами. Якщо я здам свою валізку до камери зберігання на вокзалі, а пізніше побачу когось на вулиці з тією самою валізкою, то мені не залишиться нічого іншого, як викликати свого адвоката і почати судову справу проти залізничної компанії. Але якщо я написав свої ініціали на 10-доларовій банкноті, поклав її на рахунок у банк, а пізніше побачив у руках незнайомця, то у мене не буде ніякого приводу для невдоволення роботою дирекції банку. Вона взяла на себе лише зобов’язання виплачувати мені на вимогу будь-які 10. дол. у законних платіжних засобах.

Але повернемося до системи, яку практикували ювеліри, що розглядається як прообраз першого ембріонального комерційного банку. Як виглядав типовий баланс ювеліра? Перший банк ювеліра мав проти безстрокових депозитів 100% грошей готівкою. Можливо, у ранній період розвитку банківської справи баланс банку мав такий вигляд (тис дол.):

Активи Пасиви (зобов'язання і

власний капітал

| Гроші у готівці | 1000 | Капітал і прибуток | 50 |

| Позики та інвестиції | 50 | Зобов'язання за безстроковими | |

| депозитами | 1000 | ||

| Усього | 1050 | Усього | 1050 |

Ми вважаємо, що компанія припинила свою діяльність як ювелір і почала займатися переважно зберіганням грошей населення.

З часом її депозити досягли 1 млн дол., і всю цю суму вона тримала у вигляді готівки. Ця стаття активу балансувалася поточними зобов’язаннями за депозитами на таку ж суму. Фактично такий бізнес не мав потреби у жодних активах (за винятком незначної вартості контори і сховища для грошей). Однак чому би власники не могли одночасно надати 50 тис дол. у позику під проценти або купити цінні папери — акції чи облігації? В активі ця сума показана у статті ’’Позики та інвестиції’; вона балансується у правій частині відповідною сумою на рахунку ’’Капітал і прибуток”. На цій примітивній стадії банк не становив особливого інтересу для економістів. Статті інвестицій капіталу не мали нічого спільного з його депозитами: якщо би всі позики та інвестиції виявилися неповернутими і гроші пропали, втрати цілком лягли би на акціонерів, які в надії отримати прибуток погодилися взяти на себе такий ризик. Кожен вкладник (депонент) міг би, як раніше, повністю отримувати свої гроші зі сховища банку, де зберігалися всі 100% готівки. Банк покривав би свої накладні і канцелярські витрати на основі оплати клієнтами витрат за зберігання. Останні, очевидно, змінювалися б залежно від тривалості терміну, на який клієнт залишає гроші для зберігання, від середньої суми грошей, від швидкості обігу рахунків (від того, скільки разів обіг рахунку примусить клерка обслужити клієнта і зробити запис).Подібні банківські операції не привернули би уваги економістів. Банківські гроші[LXXI] — безстрокові депозити, створені як готовністю банку прийняти зобов’язання за депозитами, так і готовністю клієнтів тримати депозити, — точно покривали би кількість звичайних грошей (паперових грошей або монет), вилучених з активного обігу і вміщених у банківські сейфи. Весь процес не був би складнішим, ніж у тому випадку, коли населення вирішило би перетворити певну кількість доларів у банкнотах на відповідну кількість даймів (десятицентових монет). Ми могли би сказати, що банківська система у цьому випадку виявляє нейтральний вплив на витрати і ціни — не веде ні до збільшення, ні до скорочення сукупної маси грошей.

Сучасна банківська справа і принцип часткових резервів

Повернемося до нашого ювеліра-банкіра, щоб показати, як поступово розвивалися сучасні банки. Якщо він був винахідливою людиною, він швидко міг помітити, що, хоча прийняті ним вклади підлягають оплаті на вимогу, вони не вилучаються всі разом. Він швидко засвоїв би, що, хоча 100% резервів необхідні, коли банк ліквідовується і всі вклади повинні бути повністю виплачені, це зовсім не є необхідним, якщо банк продовжує функціонувати. Нові депозити мають тенденцію врівноважувати ті, які вилучаються.

Ми можемо уявити, що наш розумний банкір — спочатку обережнр — купує облігації та інші активи, які приносять доход, на певну частину переданої йому на зберігання грошової готівки. Все йде дуже добре; вкладникам, як і раніше, виплачують їхні гроші на вимогу, а банк отримує додатковий прибуток. Поступово банкір втрачає потребу приховувати від своїх вкладників те, що він робить. Якщо вкладник висловлює невдоволення, банкір заявляє: ’’Ваші гроші на місці. Якщо вам не подобається мій метод ведення справи, ви можете забрати ваш вклад. Крім того, чи можете ви сказати, що новий метод часткового касового резерву спричинив погіршення послуг, які я вам надаю? Він дав мені змогу допомогти нашим місцевим бізнесменам, які потребують додаткових капіталів для придбання будинків, обладнання та сировини. Таке капіталоутворення служить для блага споживачів, бо вони отримують кращі товари за більш низькою ціною. Воно створює також нові робочі місця”.

Усі банки почали інвестувати велику частину грошей, акумульованих ними як депозити, в активи, що приносять доход, і тримати проти депозитів лише частковий касовий резерв. Оскільки ділове довір’я залишається високим, а керівники банку розважливі у виборі позик та інвестицій, у банку немає підстав тримати проти вкладів понад 2% касового резерву.

Що, буде, якщо банкір припуститься помилки у своїх інвестиціях? Оскільки будь-яке міркування не є досконалим і всі інвестиції включають певний елемент ризику, то з такою ймовірністю, безумовно, треба рахуватися. Щоб зменшити ймовірність великих втрат, банкір може спробувати розділити свої інвестиції — не класти всі яйці в один кошик. Більше того, добре організований банк збере значну частину капіталу з акціонерів. Акціонерний капітал може бути випущений у сумі, яка дорівнює, наприклад, 10% суми безстрокових депозитів. Тоді навіть якщо всі активи вкладені у доходні інвестиції замість готівки, яка не приносить доходу, вкладники захищені від будь-якої втрати капіталу, яка не перевищує 10% банківських інвестицій. Як правило, цього цілком достатньо за умови, що банк купує першокласні облігації, закладні і надає надійні ділові позики.

Існує лише єдина остання вимога, яку банк повинен враховувати, щоб ми могли високо оцінити його платіжну спроможність. Керівництво банку повинно стежити за загальною тенденцією в динаміці його депозитів, щоби бути впевненим, що місто, де розташований банк, не стає ’’містом-привидом” і протягом певного періоду не відбувається постійна втрата вкладів. Якщо це трапляється, портфель банківських інвестицій слід перетворити на цінні папери і позики, які можуть бути поступово ліквідовані і конвертовані у готівку, щоб забезпечити вилучення вкладів на вимогу.

Навіть якщо банк не є занепадаючим підприємством, передбачливі керівники повинні вжити заходів для захисту від тимчасових хвиль вилучення. Тримати готівку на такий випадок невигідно, оскільки вона не приносить доходу. Тому, як правило, банкіри вважають за краще тримати у своїх портфелях як вторинний резерв деякі цінні папери, які завжди мають готовий ринок і можуть бути швидко ліквідовані. Для цієї мети чудово служать державні облігації. Короткострокові облігації С’ноти”, ’’векселі” або ’’сертифікати”) мало змінюються за вартістю і можуть бути легко ліквідовані шляхом відмови від закупівлі нових, коли старим — кожних 90 днів або кожних 12 місяців — надходить термін погашення. Але навіть довгострокові державні облігації, випущені на 30-річний період, за нормальних умов можуть правити за вторинний резерв, бо вони завжди можуть бути продані за визначеною, хоч і мінливою, ціною. При цьому важливий не термін погашення облігації чи позики, а швидше характер ліквідації активів: наскільки легко вони можуть бути реалізовані. Так, 90-денна позика місцевому торговцю, яка є неліквідною, по суті менш вигідна як вторинний резерв, ніж 90- річні державні облігації, які котируються на біржі.

Резерви, передбачені законом

Розглянуті вище правила здорової практики банківської справи прості і зрозумілі. їх важче впроваджувати, ніж декларувати; але це правильно для більшості приписів мудрої поведінки.

Якщо ми порівнюємо діючий та процвітаючий банк з будь- якою іншою корпорацією, то дивним здаватиметься не те, які малі у банків резерви грошей у готівці, а те, що вони взагалі тримають якісь резерви понад мінімальну суму касових грошей. Поки фінансова погода є сонячною, та сама логіка, що зумовлює відмову від 100% резерву, містить аргументи на користь мізерних резервів.

Проте, якщо ми звернемося до фактів, то побачимо, що сучасний розважливий банк вважає за необхідне — і зобов’язаний за законом! — тримати істотну частину своїх активів у готівці, яка не приносить доходу. Банки повинні тримати приблизно 1/6 або 1/7 всіх депозитів на поточних рахунках у формі такого ж недоходного резерву. У більшості випадків ’’банк-член” тримає ці ’’встановлені законом резерви” на рахунку у своєму окружному федеральному резервному банку; однак в останній час ’’Фед”[LXXII] надала всім банкам-членам право вважати частиною резерву ту частку запасу готівки, яка перевищує встановлений невеликий процент залишку на поточних рахунках.

У табл. 14 показаний встановлений рівень резервних вимог. Вони становлять близько 1/6 залишку на поточних рахунках залежно від категорії банку. Оскільки 1/5 — це більш кругла цифра для числових прикладів, ми у більшості випадків для зручності приймемо рівень резервних вимог у 20%.

Слід підкреслити, що цей встановлений рівень резервів вимагається від банків-членів федеральної резервної системи з метою контролю за їхньою діяльністю; багато менш важливих банків, які не є членами Федеральної резервної системи, за своїм бажанням не тримають такі великі суми грошей, Що не приносять доходу, як гарантію проти вилучень. Багато економістів вважають, що ці вимоги закону повинні стосуватися всіх банків, і якщо значення банків, що не входять до системи, підніметься за загальною сумою депозитів, на них, очевидно, доведеться поширити ці вимоги.

Таблиця 14

Вимоги до резервів залежно від місця розташування банку

| Банк | Норма резервів, % | |

| проти безстрокових депозитів | проти строкових вкладів | |

| Банки центральних резервних міст (Нью-Йорк і Чікаго) | 16,5 | 5 |

| Банки резервних міст (великі і середні міста) | 16,5 | 5 |

| Решта банків-членів (невеликі міста, селища) | 12,0 | 5 |

Ці передбачені законом резервні вимоги є важливою частиною механізму, за допомогою якого Федеральна резервна рада контролює банківські гроші.

Застарілі географічні відмінності. Чому розміри міста повинні впливати на передбачений законом резерв? До створення Федеральної резервної системи банки Нью-Йорка і Чікаго тримали у себе резерви банків найбільших міст. Якщо починалася криза, ці дрібні банки намагалися вилучити готівку з банків великих міст. Здавалося логічним для всіх банків Нью-Йорка і Чікаго встановити більш високі вимоги щодо резервів.

Тепер Федеральний резервний банк, а не крупний банк великого міста тримає резерви дрібних банків-членів. Новий закон скасував врешті-решт усі додаткові вимоги щодо резервів для Нью-Йорка і Чікаго. Для всіх банків-членів міг би бути встановлений однаковий рівень, але навряд чи це буде мати місце у найближчому майбутньому.

Чи не є резервні вимоги, передбачені законом, надто високими? Багато банкірів із сумом роздумують над тим, скільки вони могли заробити, якби мали право розпоряджатися частиною грошей, які вони зобов’язані тримати на рахунках у найближчому резервному банку як законний резерв проти їх власних депозитів. Вони аргументують свою позицію так: "Гроші, які нас зобов’язують тримати як резерви, не приносять нам ні цента. Чому ми повинні тримати такі високі законні резерви? Одна шоста наших депозитів — це більше від того, що реально необхідне для забезпечення стабільності. Крім всього іншого, особи, які вилучають вклади, ніколи не утворюють зразу великих груп, закони статистики стежать за цим. Ми про всяк випадок тримаємо у сейфах мінімум готівки. Крім того, якби нам будь- коли потрібно було більше, ми могли би продати деякі державні векселі, або звернутися до "Фед" по допомогу, або тимчасово позичити певну суму в інших банках. Ми, банкіри, вважаємо, що досить 10% резервів — деякі з нас сказали би: 5%, — щоб бути спокійними у наш час, коли депозити застраховані державою”.

Частково банкіри мають рацію. Раніше резерви, передбачені законом для трьох типів банків, були нижчими: вони становили 13, 10, 7% проти безстрокових депозитів і 3% проти строкових вкладів. Зі середини 30-х років конгрес дав Федеральній резервній раді право подвоїти цю норму, і Рада використала свою свободу дій для того, щоб рядом послідовних кроків здійснити це. Але чому Рада підняла передбачені законом вимоги? І чому вона і надалі не питала у конгресу права на ще більше підвищення норми? Тому, що вважала такі високі законні норми необхідними для забезпечення вкладниками можливості вилучити/їхні гроші, коли вони цього не захотіли? Ні. Цілком певно, що ні. Головна мста резервів, передбачених законом, полягає не у тому, щоб робити вклади забезпеченими і ліквідними, готовими для оплати на вимогу.

Так у чому тоді функція резервів, передбачених законом?

їхня життєво важлива функція полягає у тому, щоб допомогти керівництву ФРС забезпечити контроль за розмірами безстрокових депозитів (банкових грошей), які банки-члени можуть створювати. Встановлюючи обов’язкові постійні резерви, ”Фсд” може лімітувати зростання банківських депозитів.

За банками стоїть уряд

Банки стали більш надійними, ніж до депресії. Якщо це мало пов’язане з резервами, передбаченими законом, то з чим тоді це пов’язане?

Наші банки надійні, бо тепер ми зрозуміли, що життєво важлива функція уряду зводиться до того, щоб стояти за банками на випадок нової депресії і нової хвилі атак на банки.

Жодна банківська система з частковими резервами або хто би це не був, що зберігає у формі готівки менше 100% суми вкладів, не може на вимогу пертворити всі свої вклади на готівку. Отже, будь-яка система часткових резервів буде гарною лише в ’’гарну погоду”, якщо уряд буде готовий підтримувати її. Якщо будь-коли знову почнеться паніка, то конгрес, президент, міністр фінансів і голова Федеральної резервної ради — всі будуть діяти. Вони скажуть: ’’Якщо охоплене панікою населення Америки наполягає на отриманні своїх грошей з банків, ми використаємо свої конституційні права і надрукуємо стільки грошей, скільки необхідно для подолання критичного'становища”.

Якби це було сказано і зроблено у чорні дні початку 30-х років, історія була би інакшою. Наша країна уникла би епідемії банкрутства банків, яка породила побоювання і кризу, що поставило під сумнів саму капіталістичну систему.

На щастя, тепер, коли обидві політичні партії Америки добре розуміють, що за спиною банківської системи стоїть уряд, малоймовірно, що будь-коли знову може розпочатися паніка. Це той випадок, коли, приготувавшись діяти героїчно, ви навряд чи будете змушені діяти взагалі!

Забезпечити надійність кожного банку

Усунення небезпеки загальнонаціонального розорення банків не означає, що кожен банкір може перестати турбуватися про надійність свого банку.

За останні десятиріччя здійснено численні важливі реформи, спрямовані на підвищення надійності депозитів кожного окремого банку. Успішні кроки, розпочаті урядом з метою послабити нестійкість вільного банківського підприємництва, можна коротко звести до таких.

1. Регулювання процесу утворення і діяльності банків. Протягом десятиліть штати і федеральна влада виробили умови, за яких може бути відкритий банк, мінімальний обсяг необхідного капіталу та ін. Банківські ревізори періодично ретельно обстежують активи банків і їхню платіжну спроможність, увесь час маючи на увазі, що унція попередження варта фунта лікування.

2. Утворення Федеральної резервної системи. Наступним великим кроком уперед було створення Центрального банку, основна функція якого — під час паніки стояти, як Гібралтарська скеля, бути готовим використати всю грошову владу уряду і тим самим запобігти розоренню банківської системи. Інші важливі функції Центрального банку — контролювати кількість грошей і кредит.

3. Державне страхування банківських депозитів. Одна з найважливіших державних реформ банківської справи належить до останнього періоду. Після банківської кризи 1933 р. для страхування безпеки всіх банківських вкладів була утворена Федеральна корпорація страхування депозитів.

Усі банки, що є членами Федеральної резервної системи, повинні належати до корпорації, більшість штатних банків також входять до тієї системи. За щорічними внесками банків, які змінюються залежно від загальної величини депозитів, веі їхні клієнти повністю захищені від будь-якої втрати (за вкладами до 10 тис дол.), навіть якщо банк спіткає банкрутство.

Важливість цього заходу важко переоцінити. Віднині банки можуть бути закриті за постановою банківських ревізорів і урядової влади, але не через панічну поведінку вкладників.

Створення банківських депозитів. Чи може банк створювати гроші?

Тепер ми звернемося до одного з найцікавіших аспектів грошей і кредиту — до процесу, який отримав назву ’’багаторазової експансії (multiple expansion) банківських депозитів”. Більшість людей чули, що якимсь таємничим способом банки можуть створювати гроші з повітря, але лише небагато розуміють, як реально здійснюється цей процес.

Фактично у створенні банківських депозитів немає нічого магічного чи недоступного для розуміння. Кожен може крок за кроком простежити, що відбувається з банківськими рахунками. Правильне пояснення процесу створення вкладів просте. Досі поширюються деякі помилкові' його пояснення.

За тими помилковими міркуваннями, керівники банків здатні за допомогою авторучки надати позику у декілька доларів на кожен долар, внесений до банку. Не дивно, що банкіри червоніють, коли їм приписують таку силу, вони лише хотіли би бути здатними робити таке! Кожен банкір знає, що він не може інвестувати гроші, яких у нього немає; а гроші, які він інвестує, купуючи цінні папери або надаючи позики, швидко залишаютьйого банк.

Тому банкіри часто впадають у протилежні крайнощі. Інколи вони доводять, що банківська система не може створювати (і не створює) грошей. ’’Врешті-решт, — говорять вони, — ми можемо інвестувати лише тс, що маємо. Ми нічого не створюємо. Ми лише пускаємо в обіг заощадження суспільства”. Банкіри, які так вважають, глибоко помиляються. Вони припускаються логічної помилки групування: те, що правильне для кожного зокрема, може виявитися неправильним для всіх разом. Банківська система як ціле може робити те, що кожен дрібний банк не може робити: вона може розширювати свої позики та інвестиції у багато разів більше, ніж та готівка, якою вони розпоряджаються, і увесь цей час кожен дрібний банк надає як позику лише частину всіх вкладів.

Отже, наша відповідь на основне питання позитивна. Так, банківська система, за участю населення, створює близько 5 дол. банківських вкладів на кожен долар резервів, отриманих банками. Розглянемо, як це відбувається.

Як створюються депозити. Стадія першого банку

Ми почнемо з цілком нового вкладу в 1 тис дол., поміщеного в один з банків. Якщо би, подібно до старих ювелірів, сучасні банки тримали 100% резерву готівки, вони не могли би створити жодних додаткових грошей за рахунок вкладеного нового капіталу в 1 тис дол. Вкладник, який помістив гроші до банку, просто віддав 1 тис дол. паперових грошей за 1 тис дол. чекового депозиту.

Зміна банківського балансу, тією мірою, якою вона стосується нового вкладу, була би такою:

По-перше, новий депозит приєднаний до балансу початкового банку. Банк не один створив ці вклади. Клієнт бажав мати вклад. Коли він виявив ініціативу, банк погодився прийняти його чековий рахунок. Разом банк і населення створили 1 тис дол. банківських грошей або депозитів. Проте тут немає багаторазової експансії. Поки банки тримають 100% резервів, зростання банкових грошей точно відшкодовується зменшенням папероих грошей в обігу.

Припустимо тепер, що банк не тримає 100% резервів. Припустимо, що закон вимагає тримати лише 20% резервів. Банк завжди може тримати, якщо захоче, більші резерви; однак якщо існує багато випущених в обіг відносно надійних державних облігацій, що приносять доход, або існують численні можливості прибуткового надання позик, банку буде вигідно тримати більші резерви, ніж вимагає закон.

Що може тепер створити банк? Чи може він розширити свої позики та інвестиції на 4 тис дол., внаслідок чого в його балансі відбулися зміни, показані вище? Відповідь буде чітко негативною. Чому? Загальна величина активів дорівнює загальній величині пасивів. Резерви готівки задовольняють передбачені законом вимоги: становлять 20% загальної суми депозитів.

Але як банк платить за цінні папери чи інші придбані ним активи? Він, як і будь-яка інша особа, виписує чек тому, хто продав облігацію чи видав простий вексель (тобто отримав позику). Якщо би всі ці особи обіцяли не отримувати горшей за банківськими чеками, або, що те саме, обіцяли тримати всі гроші замороженими у банку, — тоді, звичайно, банк міг би купити все, що він захоче, без будь-якої втрати готівки.

По-друге, банк не може, звичайно, надавати позику на суму, що у чотири рази перевищує величину депозиту. Для поодинокого невеликого банку неможлива така ситуація:

Проте у дійсності ніхто не позичатиме гроші з 6% тільки для того, щоб отримати їх всі у банку. Людина, що позичає гроші, витрачає їх на наймання робітників, на матеріали або, можли- во, на придбання автомобіля. Гроші дуже швидко знову вийдуть з банку, який обслуговує дане місто, округ, штат чи країну, а у вигляді вкладів інших клієнтів через якийсь відрізок часу повернеться лише частина вилученої суми.

Ці втрати готівки банком, який розширив свої інвестиції, ще яскравіше виявляються, коли він купує державні облігації, а не надає позики. Якщо мій бостонський банк купує державні облігації, то які шанси, що особа, яка продавала облігації, випадково має рахунок у цьому ж банку? Можливість такої ситуації незначна'. Можливо, що він живе у Нью-Йорку, або в Еймсі (штат Айова), або ще де-небудь. Таким чином мій банк знає, що він скоро повинен буде виплатити всі гроші, які він вклав в облігації. z

Банк не може ’’з’їсти весь торт і все ж мати його”. Банк у Новій Англії не може купувати облігації і у цей же самий час зберігати свою грошову готівку. Тому наведемо дані, які відбивають цілком помилкову картину того, що може здійснити індивідуальний банк:

Банк може лише надати позику у 4/5 депозиту.

Чи повинен банк діяти так само, як банкіри-ювеліри, що мали 100% резерву?

Звичайно, ні. Хоча банк не може підняти депозити до рівня, що у 5 разів вище від його резервів готівки. Він може знизити запаси готівки до 1/5 своїх депозитів. Немає нічого простішого від цього. Бо, як ми бачили, все, що він робить, — купує на 800 дол. активи, що приносять доход: облігації, позики або закладні. Дуже швидко, коли його чеки будуть пред’явлені до оплати, він практично втратить всю цю суму готівки. Тепер його баланс буде таким, як він показаний вище.

Щодо першого банку ми вже з’ясували. Його законні резерви достатні, щоб покрити його депозити. Він не може зробити нічого більшого, поки населення не наміриться тримати певну велику суму у фонді вкладів.

Розгляд поодинокого невеликого банку завершимо таким важливим фактом: він створив гроші! Як? Він втримав у формі готівки лише 200 дол., вкладених населенням. 1 він додав до сукупних грошей населення 1 тис дол. банківських грошей (або депозитів). Отже, його діяльність створила 800 дол. чистої надбавки або грошової маси.

Ланцюгова реакція інших банків

Але банківська система як ціле все ще не може заспокоїтися. Особи, які продали облігації чи позичили певну суму у банку, очевидно, вкладуть виручені гроші в інший банк або заплатять ними комусь іншому, хто схоче зробити подібний вклад. Отже, наш первісний банк втратив 800 дол., які потрапили до якихось інших банків системи. Гроші, надані у вигляді позики первісним банком, незабаром опиняться в інших банках. Якщо ми розглянемо всі ці банки разом і назвемо їх банками "другого ступеня", то їхній баланс тепер виглядатиме так:

Ці банки, звичайно, розкидані по всій країні. (Наш первісний банк може навіть представляти банки другого ступеня, оскільки деякі його чеки потрапляють до рук його власних вкладників). Для тих банків вкладені долари рівноцінні будь- яким іншим доларам, рівноцінні нашому первісному депозитові. Ці банки не знають, що вони с другими у ланцюзі вкладів; і їм це без потреби. Вони знають і їх турбує лише тс, що вони мають тепер досить багато готівки, яка не приносить доходу. Лише 1/5 від 800 дол., або 160 дол., згідно з законом необхідні йроти 800 дол. депозитів. Тому вони схочуть і зможуть використати решту 4/5 для надання позик і придбання інвестицій на суму у 640 дол.; так що через декілька днів їхній баланс досягне рівноваги. 4/5 цих нових депозитів будуть надані як позика банками другого ступеня.

Банки другого ступеня також створили гроші. Поки що первісні 1 тис дол., вилучені з обігу у готівці і вміщені до банків зросли до 1 тис дол. ( депозити першого ступеня) плюс 800 дол. (депозити другого ступеня). Грошова маса зросла, а кінця все ще не видно. І ось чому. 640 дол., які витратили банки другого ступеня на позики та інвестиції, потраплять до рук нової групи банків, яких можна визначити як банки "третього ступеня". Ми могли би тепер заповнити баланс цих банків так, як виглядає у початковій позиції. Очевидно, банки третього ступеня спочатку будуть мати надлишок резервів, який дорівнює 4/5 від 640 дол., або 512 дол. Після того як його буде витрачено на позики та інвестиції — і тільки після цього, — банки третього ступеня досягнуть рівноваги.

Початкова позиція у банках третього ступеня виглядає так:

Кінцева рівновага банків третього ступеня має такий вигляд:

Загальна величина банківських депозитних грошей дорівнює тепер 1000 дол. плюс 800 дол. плюс 640 дол., або 2440 дол. Це вже розширення первісного вкладу готівки майже у відношенні 2,5 : 1. Але банки четвертого ступеня, очевидно, отримають 4/5 від 640 дол. депозитів, або суму у 512 дол.; п’ятий ступінь отримає також 4/5 від 512 дол., або 409,60 дол.; шостий — 4/5 від 409,60 дол. і т. п., поки на двадцять п’ятому колі вся сума, за винятком 1 цента; не розчиниться у нескінченній множині ступенів банків.

Якою буде кінцева сума доданків: 1000 дол. + 800 дол. + 640 дол. + 512 дол. + 409,60 дол. +...? Якщо ми терпляче будем продовжувати додавати, використовуючи правила арифметики, то знайдемо, що сума наближається до 4999,999... дол. І у кінцевому підсумку до 5 тисяч доларів. Табл. 15 показує загальний результат ланцюга створених депозитів. Ми можемо отримати таку ж відповідь іншими шляхами — на основі міркувань, керуючись здоровим глуздом і методом елементарної алгебри[LXXIII].

Здоровий глузд підказує, що процес створення вкладів повинен завершитися лише тоді, коли у жодному банку не буде резервів понад 20% розміру депозиту. У всіх наших прикладах жодні готівкові резерви ніде не просочилися з банківської системи, вони лише переходили зі сейфів однієї групи банків до сейфів іншої. Рівновага кожного буде мати місце лише у тому випадку, якщо сукупний баланс усіх банків першого, другого і сотого ступенів виглядатиме так, як показано у табл. 15. Бо якщо загальна величина вкладів була менше від 5 тис дол., то

20-процентна норма не була би вичерпана і рівновага не була би досягнута скрізь.

Уся банківська система здатна зробити те, що жоден банк окремо не зможе існувати. Банківська система може розширювати свої депозити у п’ять разів порівняно з вихідними новими депозитами. Банківські гроші створені на основі співвідношення 5 : 1 — причому кожен банк інвестував у позику лише частину того, що він отримав як депозити![LXXIV]

Таблиця 15

Багаторазове розширення депозитів банківською системою.

| Позиція банку | Нові депозити, дол. | Нові позики та інвестиції, ДОЛ. | Резерви, дол. |

| Первісний банк | 1000,00 | 800,00 | 200,00 |

| Банки другого ступеня | 800,00 | 640,00 | 160,00 |

| Банки третього ступепя | 640,00 | 512,00 | 128,00 |

| Банки четвертого ступеня | 512,00 | 409,60 | 102,40 |

| Банки п’ятого ступеня | 409,60 | 327,68 | 81,92 |

| Банки шостого стп/пеня | 327,68 | 262,14 | 65,54 |

| Банки сьомого ступеня | 262,14 | 209,72 | 52,42 |

| Банки восьмого ступеня | 209,72 | 167,77 | 41,95 |

| Банки дев'ятого ступеня | 167,77 | 134,22 | 33,55 |

| Банки десятого ступеня | 134,22 | 107,37 | 26,85 |

| Сума для банків перших десяти ступенів | 4463,13 | 3570,50 | 892,63 |

| 536,87 | 429,50 | 107,37 | |

| Сума для банківської системи у цілому | 5000,00 | 4000,00 | 1000,00 |

Через цей ланцюг процесів банківська ситема у кінцевому результаті створює сукупні депозити, які дорівнюють п’ятикратній величині первісних нових резервів.

Тепер ми бачимо, що всі банки разом можуть зробити те, що було неможливо зробити одному банку. Сукупний баланс показує кінцеву позицію всіх банків разом:

| Активи | Пасиви |

| Резерви +1000 дол. Позики та інвестиції + 4000 Усього +5000 дол. | Депозити + 5000 дол. Усього +5000 дол. |

Хто створює багаторазову експансію депозитів? Три групи спільними зусиллями: населення, що постійно тримає свої гроші як депозити у банках; банки, що тримають лише частину своїх депозитів у формі готівки; населення, тобто приватні особи, що позичили гроші і дали змогу банкам використати свої надлишки готівки для надання позик і придбання активів, які приносять доход. (Тут є і четверта сторона — Центральний банк, який своєю діяльністю визначає розміри припливу нових резервів до банківської системи).

Щоб перевірити своє розуміння процесу створення кредиту, простежимо, що трапиться, якщо якась нервова вдова назавжди вилучить 1 тис дол. з банку і заховає у себе у скрині. По-перше, банк втратить 1 тис дол. готівки і 1 тис дол. депозитів. Але він раніше тримав лише 20%, або 200 дол., проти даного депозиту. Очевидно, він повинен взяти деяку частину з резерву готівки, передбаченої за законом проти його інших безстрокових депозитів. Тепер його сукупні резерви нижчі від законного мінімуму. По-друге він повинен продати інвестиції на 800 дол., або скоротити позики на цю суму. Банк першого ступеня перебуватиме у стані рівноваги лише у тому випадку, коли його кінцевий балансвиглядатиме так:

Але продавши свої цінні папери, наш первісний банк витягнув 800 дол. з банків другого ступеня, а ті, у свою чергу продавши цінні папери, витягнули резерви у третього ступеня. І так буде доти, поки вилучені вдовою 1 тис дол. не утворять цілий ланцюг, якій у всій банківській системі "знищить” 5 тис дол. депозитів і 4 тис дол. активів, що приносили банкам доход.

"Монопольний банк"

У всіх розглянутих вище процесах вважалося, що жодна готівка не тікає з банківської системи у матраци населення або у поточний обіг. Банківська система при цьому- перебувала у вигідній позиції, коли її чеки постійно депонувалися всередині ц самої.

Легко побачити, що при такому становищі єдиний "монопольний банк" (з багатьма філіями), обслуговує всю націю і був би здатним зробити те, що, як ми зазначали, жодний невеликий банк не може зробити. Він міг би вільно виписувати чеки для оплати цінних паперів і надання позик, знаючи, що населення, якому він платить, завжди знов депонуватиме свою виручку в одному банку.

Одночасне розширення або скорочення у всіх банках

У попередньому розділі ми побачили, як банківська система через ланцюг послідовних кіл або сходинок може досягнути межі свого розширення. Якщо ми припустимо, що для оплати чеку на кожній сходинці і прийняття рішення вистачає половини тижня, то для того, щоби процес реально пройшов більше ніж через дюжину сходинок, потрібно 5—8 тижнів.

Для практичних цілей, як правило, немає потреби стежити за шляхом кожного депонованого долара через ланцюг послідовних кіл. Зменшення здійсненого населенням тезаврування справить майже одночасний вплив на всі банки: вони всі протягом приблизно рівного часу отримають деяку сума нових депозитів. Вони всі на першій сходинці будуть мати надлишкові резерви, і відповідно всі вони почнуть купувати цінні папери і надавати позики.

Якщо окремий невеликий банк виписує чеки для придбання цінних паперів, то ці чеки потрапляють до інших банків. Але якщо всі банки одночасно і на близькі суми випишуть чеки, то виникне становище, при якому у кожному банку нові депоновані чеки матимуть тенденцію відшкодовувати оплачені чеки. Жоден банк не втратить резервів готівки. У результаті цього всі банки разом можуть розширювати свої позики і інвестувати настільки, наскільки це можливо, поки не наражається на небезпеку стан резервів кожного з них, тобто доти, поки співвідношення депозитів до готівки не становитиме 5:1. Досягнувши цього становища, банківська система досягає тим самим межі своєї здатності створювати гроші.

Читач може розглядати аналогічний процес одночасного скорочення грошей у співвідношенні 5 : 1 на кожен долар резерву, вилучений з банківської системи, а також показувати, як це скорочення відбувалося би при наявності монопольного банку.

Два обмеження

Слід звернути увагу на два обмеження. Ми показали, що 1 тис дол., переходячи з рук у руки і вміщена до банку, може привести до зростання банківських депозитів на 5 тис дол. Останнє базується на припущенні, що всі нові гроші залишаються десь у банківській системі, у тому чи іншому банку на будь-якій стадії, і що всі банки вільні надавати позики, не залишаючи в себе ’’надлишкових резервів”.

1. Відплив до сфери позабанківського обігу. Цілком ймовірно і навіть можливо, що десь у ланцюгу розширення депозитів якийсь чоловік, отримавши чек, не поклав виручку до банку, а пустив її в обіг аоо тезаврує поза межами банківської системи. Справді, у період буму, коли банківські депозити розширюються, як правило, одночасно зростає потреба у металевих і паперових грошах для обслуговування зростаючого обсягу дрібних операцій.

Вплив таких вилучень на наш аналіз простий. Коли у банківській системі залишається 1 тис дол., то створюється 5 тис дол. нових депозитів. Якщо 200 дол. відпливло з банків у обіг і у банківській системі залишилося лише 800 дол. нових резервів, тоді нові депозити будуть створені на суму 4 тис дол. (800 дол. ? 5). Банківська система завжди може розширювати депозити у співвідношенні 5:1, якщо ця сума нових резервів постійно надається їй.

2. Надлишкові резерви. Наш опис процесу багаторазового створення депозитів виходив з передумови, що комерційні банки дуже строго дотримуються своїх норм законних резервів. Звичайно, немає підстав для того, щоби банк не міг отримати суму, більшу від величини резерву, передбаченого законом. Так, припустимо, що первісний банк, отримавши новий депозит в 1 тис дол., був би задоволений, вилучаючи у формі надлишкових резервів 800 дол. з цього депозиту. Тоді увесь процес завершився би, не викликавши багаторазового розширення депозитів. Або якщо би банки постійно тримали 5% надлишкових резервів на додаток до 20%, які вимагаються за законом, то ми мали би ланцюг,розширення депозитів за формулою (1 +3/4 + (3/4)2 +...), тоото розширення вкладів у співвідношенні 4 : 1, а не 5 : 1.

Відносне значення надлишкових резервів може залежати від реакції банків на рівень процента, який вони можуть отримати, а також від їхньої впевненості, що ніякі вилучення не застануть їх зненацька. Реакція банків набуває особливого значення, коли процент з короткострокових позик стає досить низьким: якщо би ви, будучи банкіром, виявили, що, коли у вас є лише мільйон доларів готівкою, ваші доходи практично не змінюються, хіба намагалися б ви позбутися ваших зайвих резервів? Напевне, ні; але тільки-но з’являється можливість отримувати прибутки, ви, очевидно, більш наполегливо вкладали би свої бездіяльні резерви у справу, щоби створити доходи вашим акціонерам.

Отже, в утворенні депозитів немає нічого автоматичного. Необхідні чотири фактори: банки повинні якимось чином отримувати нові резерви; вони повинні бути схильними до надання позик і купівлі цінних паперів, замість того, щоб тримати нові надлишкові резерви; хтось повинен бажати брати позики або продавати цінні папери; і, нарешті, населення повинно віддавати перевагу депонуванню своїх грошей у банках.

Створення банківських депозитів

1. Безстрокові банківські депозити є засобом обігу і засобом нагромадження вартості, тому вони розглядаються як гроші.

2. Якщо би банки тримали проти всіх депозитів 100% резерву готівки, то вилучення паперових грошей з обігу і депонування їх у банківську систему не вело би до створення грошей. Тоді мав би місце обмін одного типу грошей на інший у співвідношенні 1:1.

3. Сучасні банки не тримають проти депозитів 100% готівки. У 1961 р. члени Федеральної резервної системи повинні були мати законні резерви, що дорівнюють — залежно від розміру міста — приблизно 1/6 суми безстрокових депозитів.

Отже, банківська система як ціле — разом з населенням або приватними позичальниками і вкладниками — створює депозитні гроші майже у співвідношенні 6 : 1 на кожен долар, вилучений з обігу і депонований десь у системі (у наших прикладах для спрощення взято 5:1).

4. Кожен великий банк має обмежену здатність розширювати свої позики та інвестиції. Він не може надавати позики чи інвестувати більше від того, ніж він отримав від вкладників. Він може надавати як позику лише близько 4/5 цієї суми. Його депозити у 5 разів більші від його готівки, але через скорочення готівки, а не зростання депозитів. Так він створює і одиницю банківських грошей проти 1/5 одиниці вилучених ним резервів.

5. Система у цілому може відразу розширюватися, чого не може зробити кожен невеликий банк. Це можна пояснити, якщо ми розглянемо монопольний банк у закритому суспільстві. Чеки, виписані подібним банком, завжди повертаються до нього. Тому єдиним обмеженням його здатності розширювати свої інвестиції і депозити (свої активи і свої пасиви у відповідній бухгалтерії) є вимога того, щоби він тримав проти депозитів 1/5 резервних грошей. Якщо депозити розширені до рівня, коли вони становлять п’ятикратну величину від приросту резервів, монопольний банк дійшов до межі і не може створювати нових депозитів доти, поки не буде мати великого резерву грошей у готівці.

6. У сучасній Америці немає монопольного банку. Але розширення банківських депозитів у співвідношенні 5 : 1 має місце. Перший індивідуальний банк, який отримав 1 тис дол. нових депозитів, витрачає 4/5 своєї’ знов отриманої готівки на позики та інвестиції. Це дає другій групі банків нові депозитарна суму, яка дорівнює 4/5 від 1 тис дол. Останні у свою чергу вилучають 1/5 у вигляді готівки і витрачають решту 4/5 на нові активи, які приносять доход. У результаті вони втрачають готівку, яка переходить до третьої групи банків; вклади цих банків зростають на 4/5 від 4/5 від 1 тис дол. Очевидно, якщо ми простежимо за послідовними групами банків у зменшувальному безмежному ланцюгу, то побачимо, що нові створені депозити для системи у цілому становлять: 1000 дол. + 800 дол. + 640 дол. + 512 дол. +...

- 1000 дол. ? [1 + 4/5 + (4/5)2 + (4/5)3+...] = 1000 дол. ?

? (∣ ) = 1 θθθ дол. ? (^) = 5000 дол.

Межа розширення депозитів буде досягнута лише у тому випадку, якщо кожна одиниця з 1 тис дол. нових резервів підтримує 1 дол. депозитів, вміщених десь у системі. Тепер система досягла межі своїх кредитних можливостей; вона не може створювати нових депозитів доти, поки не будуть збільшені резерви.

7. Практично немає потреби чекати, поки послідовні ланки ланцюга 1 тис дол., 800 дол., 640 дол. і т. п. розвинуться до межі. Як правило, існує тенденція, у результаті якої багато банків отримують нові резерви приблизно в один і той самий час. Якщо всі вони розширять свої позики та інвестиції на рівну величину, їхні платежі матимуть тенденцію взаємно погашатися. Завдяки цьому, ніхто не втратить готівки. Всі разом вони будуть розширювати свої активи, які приносять доход до межі, що становить співвідношення 5:1.

8. Як невелике обмеження до розглянутого становища ми повинні визнати, що тут відбудеться певний відплив нових резервів готівки з банківської системи до сфери позабанківського обігу. Тому замість створення депозитів на 5 тис дол., як у попередньому прикладі, ми можемо мати трохи менше. Різниця визначатиметься величиною сум, вилучених зі системи.

Друге і більш важливе обмеження пов’язане з тим, що банк на додаток до передбаченого законом може тримати надлишкові резерви. Тому немає автоматизму у співвідношенні 5 : 1 або у будь-якому іншому співвідношенні.

У цьому розділі ви побачили, як банківські депозити утримуються на рівні, що у 5 разів перевищує законні резерви банківської системи. Ми ознайомилися з тим, як Федеральні резервні банки підвищують резерви банків, якщо виявляється бажаним загальне розширення грошової маси. Якщо слід здійснити скорочення кількості грошей, ФРС натискує на гальма. Замість накачування нових резервів у банківську систему вона знищує деяку їх частину. Це дає їй змогу зменшувати кількість грошей не лише у співвідношенні 1 : 1, а й майже 5:1.

15.