ФЕДЕРАЛЬНА РЕЗЕРВНА СИСТЕМА І КРЕДИТНО-ГРОШОВА ПОЛІТИКА ЦЕНТРАЛЬНОГО БАНКУ

Від початку світу було три великих винаходи: вогёнь, колесо і центральна банківська система.

Вілл Роджерс.

Федеральна резервна система — це центральний банк, банк для банкірів і для уряду.

Кожен центральний банк має одну основну функцію: він здійснює контроль за грошовою масою і кредитом в економіці. Якщо економічна активність погіршується і роботи стає мало, Федеральна резервна система буде намагатися збільшити грошову масу і кредит. Але якщо затрати стають небезпечно надлишковими, у результаті чого зростають ціни і вивільняються багато робочих місць, тоді Федеральна резервна система буде робити все можливе, щоби натиснути на гальма і скоротити грошову масу та кредит. "Фед" має завдання протистояти переважаючим економічним вітрам.Як за допомогою кредитно-грошової політики контролюються затрати

Якими безпосередніми методами Федеральна резервна система впливає на сукупні затрати? Ось п’ять послідовних елементів цього процесу.

1. У попередньому розділі було показано, що комерційні банки, або банки-члени, повинні мати резерви для підтримки своїх активів і депозитів.

Отже, перший крок "Фед”, якщо вона хоче натиснути на грошові гальма, полягає у тому, щоби вжити заходів для скорочення банківських резервів.

2. Кожен долар скорочення банківських резервів викликає п’ятиразове скорочення сукупних банківських грошей (тобто сукупних безстрокових депозитів). Це було показано у попередньому розділі при розгляді багаторазового створення депозитів у банківській системі, що спираються на частковий резерв.

3. Скорочення сукупної грошової маси, як правило, веде до ’’стиснення” кредиту, що означає його більшу дороговизну і меншу доступність. Зменшення M викликає зростання норми процента. Важливо також, що зменшення M робить кредит менш доступним для населення.

Підвищення процента робить кредит менш доступним.

Так, якщо ви хочете побудувати будинок, то для вас значення має те, що норма процента виросла з 5 до 6%. Але якщо ви подібні до більшості сімей, для вас ще більшу роль відіграє той факт, що тепер вам тяжко отримати іпотечний кредит з невеликим початковим внеском. Ваш банкір може повестися з вами холодно: він може відвернути вас від намірів придбати будинок за 25 тис дол., якому фактично ви віддаєте перевагу, і висловиться на користь будинку за 18 тис дол., про який ви вже думали.4. При дорогому і важкодоступному кредиті приватне і державне інвестування буде мати тенденцію до скорочення. Чому матиме місце це зрушення донизу кривих І та С? Тому що рішення населення і бізнесменів щодо того, чи будувати новий будинок або завод, чи замовляти нову машину або збільшувати запаси, як правило, залежить від того, як вони можуть фінансувати подібні інвестиційні затрати. Якщо вони повинні сплачувати високий процент або зіткнутися з труднощами при отриманні позик, вони часто скорочують свої інвестиційні плани. Те саме стосується і місцевої влади. Старі дороги ремонтуються, а будівництво нових відкладається, якщо місто виявить, що не може випускати свої облігації при деякій розумній ставці процента. Нова школа будується без гімнастичного залу і бібліотеки, якщо громадяни виявлять, що їхні податки зросли, оскільки за позику тепер слід сплачувати 4%, а раніше сплачували 3 або 2,5%.

5. Нарешті, тиск на кредит та інвестиційні затрати через зниження кривої 1 + C справить знижуючий вплив на витрачання доходу, ціни та зайнятість. Аналіз мультиплікатора показав, що подібне падіння інвестицій викличе тенденцію до різкого скорочення витрачання доходу.

Якщо діагноз ”Фед” щодо інфляційної ситуації правильний, падіння грошового доходу буде саме таким, яке лікар приписав для полегшення становища. Тоді дії ”Фед” будуть успішними, оскільки вони призведуть до скорочення розміру інфляційного розриву. Десь у великому біломармуровому палаці Федеральної резервної ради сім керуючих можуть тоді плескати один одного по спині і вітати себе з мудрими діями та успіхом!

Коротке повторення

Ця п’ятиступенева послідовність — від зміни банків до зміни сукупного M у співвідношенні 5:1, потім до зміни вартості і доступності кредиту, далі до зміни приватних і державних інвестицій і, нарешті, до мультиплікованої зміни грошового доходу — є важливий процес.

Уявіть себе на місці голови "Фед” Мартіна у той період, коли економіка відчувала незначну Депресію. Уявіть, що вас викликали для пояснень у будь-який комітет конгресу (а Мартіна часто викликали) і що ви повинні пояснити сенаторам, як саме будуть діяти вжиті вами заходи для ліквідації депресії.

Докладно простежте етапи процесу: "Фед" збільшує резерви; банки-члени продукують збільшення поточних рахунків у співвідношенні близько 5:1; зростання M у суспільстві асоціює з "дешевими грішми”, тобто з більш низьким процентом за позиками, облігаціями та заставними і, що не менш важливо, з більш доступним кредитом для потенціальних інвесторів і уряду; звідси випливає зростання I, G і, можливо, частини C для придбання у кредит предметів тривалого користування; і, нарешті, має місце мультиплікований вплив зрушення кривої C + I + G на рівень доходу, зайнятості, а, може, і цін.

Кредитно-грошова політика, що здійснюється на розсуд Федеральної резервної системи

Щоби привести в дію всю п’ятиступеневу стабілізаційну політику, Федеральна резервна система має три основні засоби, які ми перелічуємо у порядку їхньої важливості: 1) операції на відкритому ринку, 2) політика регулювання облікової ставки, 3) зміна резервних норм, передбачених для банків-членів.

В окремі періоди "Фед” застосовує чотири такі другорядні засоби: 4) використання "уговорювань"; 5) обмеження кредиту на купівлю акцій; 6) контроль над кредитом для продажу на виплат та іншими формами споживчого кредиту; 7) контроль над умовами заставних на спорудження будинків. Використання двох останніх засобів було зупинено конгресом у 1952 і 1953 рр.

Розглянемо кожен з трьох основних засобів кредитно-грошової політики.

Операції на відкритому ринку

Купуючи чи продаючи державні облігації на відкритому ринку (переважно у Нью-Йорку), Федеральна резервна система може сковувати і вивільнювати резерви банків-членів. Ці так звані операції на відкритому ринку є найбільш сильним стабілізуючим засобом "Фед".

Комітет відкритого ринку вирішує, чи влити більше оезервів у банківську систему, купуючи скарбничі векселі (тобто короткострокові облігації), або дещо скувати резерви, продавши скарбничі векселі. Цс нескінченна робота.Щоб показати, як операції на відкритому ринку змінюють резерви, припустимо, що, згідно з думкою "Фед", економічний барометр показує невелику інфляцію. Комітет відкритого ринку проводить звичайне таємне засідання. Найуважніше вислуховуються члени Комітету від Нью-Йорка та Вашингтона, які пропонують з метою обмеження кредиту продати державні облігації на 1 млрд дол. їхню пропозицію прийнято одностайно’.

Представник Нью-Йоркского резервного банку пропонує продати певну частину трипроцентних державних облінацій, до погашення який залишається ще 38 років. Продаж знизить їхню ціну, скажімо, з 90 до 88 пунктів. Це безпосередньо означатиме більш високий процентний доход за даними облігаціями; більш висока ставка процента пошириться на всі цінні папери. Останнє обмежить реальні інвестиції.

Члени Ради керуючих, яка знаходиться у Вашингтоні, будуть заперечувати. Це стара суперечка між Нью-Йорком і Вашингтоном. Представники останнього скажуть: "Ні, з 1953 р. ми домовилися здійснювати наші операції на відкритому ринку через короткострокові державні облігації, а саме скарбничими векселями. Так ми надамо вільному ринкові можливість визначити різницю між ставкою процента за довгостроковими і короткостроковими облігаціями".

Якщо у наші дні виникають суперечки між Вашингтоном і Нью-Йорком, вони завершуються продажем на відкритому ринку векселів (90-денних державних облігацій). Кому продаються векселі, ніхто не знає. Дилери з державних облігацій не розсекречують імена покупців. Але можна вважати, що це в основному страхові компанії, великі фірми і комерційні банки.

Покупці, найбільш ймовірно, будуть платити за облігації чеками на свої банки. "Фед" пред’явить ці чеки для платежу банкам-членам. Ці банки втратять відповідну суму своїх резервів-депозитів у федеральних резервних банках.

Продаж на відкритому ринку скоротить сукупну грошову масу країни, а також активи і пасиви ФРС.Продаж на відкритому ринку скорочує резерви і зменшує депозити у співвідношенні 5:1. Відбуваються такі зміни у балансі ФРС, млрддол.: активи федеральних резервних банків: цінні папери уряду США — 1,0. Усього — 1,0. Пасиви федеральних резервних банків: резерви банків-членів — 1,0. Усього — 1,0. Водночас відбуваються і зміни у балансі банків-членів, млрд дол.: Активи банків-членів: резерви — 1,0. Позики та інвестиції — 4,0. Усього — 5,0. Пасиви банків-членів: безстрокові депозити — 5,0. Усього — 5,0.

Фактично це применшує вплив продажів на відкритому ринку. Очевидно, продаж облігацій на 1 млрд дол. матиме своїм результатом скорочення грошової маси країни у співвідношенні 5:1.

Резерви знижуються на 1 млрддол., і цс, як правило, викликає ланцюровий процес скорочення депозитів у співвідношенні 5:1.

Щоб перевірити, чи правильно ми зрозуміли операції на відкритому ринку, розглянемо зворотний процес. Припустимо, що доходи і зайнятість перебувають на дуже низькому рівні. Що робить комітет відкритого ринку? Може, купить на відкритому ринку державні папери і тим самим створить нові резерви для банків-членів. Викличе завдяки цьому розширення M у співвідношенні 5:1, що здешевлює кредит і робить його більш доступним для інвесторів, наслідком чого буде піднесення кривої C + 1 + G і зростання NNP, що визначається мультиплікатором?

Друге знаряддя: політика регулювання облікової ставки (дисконтна політика)

Федеральні резервні банки надають позики банкам-членам. Це зветься "обліком (дисконтом) векселів". Якщо облік векселів банків-членів зростає, "Фед" тим самим допомагає зростанню банківських резервів; якщо облік векселів скорочується, вона допомагає скоротити банківські резерви[LXXV].

На жаль, "Фед" не здатна проводити дисконтну політику, яка точно відповідає обраному нею шляху. Вона не може нав’язувати банкам більше обліку, ніж вони хочуть.

Все, що вона може, — це чекати, доки банки не прийдуть з векселями. Все, що вона може зробити, — це призначити "облікову ставку", яка визначає процент, стягуваний при подібному обліку векселів у кожному з дванадцяти округів.Правда, інколи, знижуючи облікову ставку, вона може стимулювати облік векселів, а підвищуючи її — послабити його. Але все ж у своїй дисконтній політиці "Фед" може відігравати пасивну роль. Вона може чекати, може накласти вето, може зробити облікову ставку більш привабливою. Але вона конкретно не може встановити обсяг обліку векселів точно на бажаному рівні. Лише в операціях на відкритому ринку вона може відігравати активну роль. Але не варто недооцінювати силу вето! одатна сказати "ні", "Фед" має велику силу для того, щоб справити обмежуючий вплив на банки.

Зміна облікової ставки. На Уолл-стріті Нью-Йорка, Ласаль- стріті Чікаго, Стсйт-стріті Бостона кожен уважно стежить за обліковою ставкою, яку "Фед" встановлює для облікованих нею векселів. У день, коли облікові ставки підвищуються, курс акцій і облігацій, як правило, падає. Навіть у Лондоні і Парижі ставки процента та інвестиційні затрати відчувають на собі вплив зміни облікової ставки у США.

Як правило, облікова ставка йде слідом за ринком. Після того як продаж на відкритому ринку викличе підвищення ставки процента, банки робитимуть більше і більше спроб позичити гроші у ФРС за ще не піднятою обліковою ставкою. Щоб зупинити подібне зростання облікованих векселів і виданих позик, "Фед" врешті-решт підвищить облікову ставку і тим самим приведе її у нормальне співвідношення з ринком.

Коли "Фед" підвищує облікову ставку, дехто на ринку вважає, що наближається інфляція. Зміни процентної ставки, що відбивають ситуацію на ринку кредиту, можуть сильно вплинути на цей ринок.

Коли "Фед" хоче зробити кредит більш доступним, дія розвивається у зворотному напрямі. Облікова ставка знижується. Це відбиває уже наступне полегшення кредиту і веде до ще більшого полегшення. Так, після того як у грудні 1957 р. облікова ставка була знижена з 3,5 до 3%, курс акцій і облігацій підвищився.

Зміна резервних норм — сильно діючий і рідко вживаний засіб

Конгрес надав Раді керуючих ФРС право підвищувати або знижувати передбачену законом норму резервів, які банки-чле- ни повинні тримати проти своїх депозитів. Якщо "Фед" хоче швидко стиснути кредит, вона може підвищити норму резервів, передбачену для міських та провінційних банків, на декілька процентних пунктів, залишаючи у межах 22 і 14%. Якщо вона хоче стиснути кредит ще більше, вона звернеться до конгресу з проханням надати їй право підвищити резервні вимоги понад ці межі.

Якщо "Фед" хоче полегшити умови отримання кредиту, вона може вдатися до зворотних дій. Вона може знижувати норми передбачених законом резервів доти, поки не дійде відповідно до 10 і 7 %. Для дальшого зниження потрібен був би новий акт конгресу.

Зміна резервних норм — цс потужна зброя. Вона настільки сильна, що її рідко застосовують: зміна здійснюється лише раз у декілька років, а не кожен день, як у випадку операцій ца відкритому ринку.

Як саме зростання потрібних резервів веде до стиснення кредиту? Припустимо, що при необхідній нормі резервів у 20% банки порушують депозити у співвідношенні 5:1, практично не маючи надлишкових резервів. Тепер припустимо, що "Фед" хоче стиснути кредит і конгрес дав дозвіл підвищити необхідну норму до 25%. Навіть якщо операції на відкритому ринку і дисконтна політика не вплинули на зміну банківських резервів, банки різко скоротять тепер свої позики та інвестиції — і свої депозити. Чому? Тому, що тепер відношення банківських депозитів до резервів може бути лише 4:1, а не 5:1, і буде мати місце скорочення всіх депозитів на 1 /5.

Це небажане скорочення починається відразу. Тільки-но Рада підписала новий наказ про підвищення резервних норм до 25%, кожен банк виявляє недостачу своїх резервів. Він продає частину своїх облігацій і вимагатиме повернення грошей за своїми позиками. Покупці облігацій використають свої поза- строкові депозити. Боржники, у яких будуть вимагати повернення боргів, також використають свої позастрокові депозити для погашення боргів. Процес завершиться лише тоді, коли банки скоротять свої депозити до рівня, який буде у 4, а не у 5 разів перевищувати їхні резерви, t

Після змін баланс може виглядати так, дол.: При резервній нормі 20%:

Активи банків-членів: Резерви — 20, позики та інвестиції — 80. Усього 100. Пасиви банків-членів: бестрокові депозити — 100, усього — 100. При резервній нормі 25%: Активи банків- членів: резерви — 20, позики та інвестиції — 60. Усього — 80. Пасиви банків-членів: позастрокові депозити — 80, усього 80. Такі значні зміни матимуть своїм результатом значне підвищення ставки процента, мало доступний кредит, велике скорочення 1 (і, можливо, G на рівні місцевих органів влади), скорочення національного доходу і зайнятості. Тому такий сильний засіб повинен підко застосовуватися[LXXVI].

За останній час він оув використаний переважно для зниження необхідних норм резерву, для уніфікації трьох типів банків, для створення ними таких резервів, які необхідні, щоб отримати нашу сукупну грошову масу у відповідності до нашого зростаючого грошового національного доходу.

Другорядні засоби: якісний контроль проти кількісного

Умовляння належить до ’’контролю моральним повчанням”: офіційні представники ФРС висловлюють своє незадоволення, якщо банки не роблять того, що, на їхню думку, вони повинні робити. Банкірів викликають для відвертих розмов. Звертаються до їхнього почуття громадянського обов:язку. У загальній формі можуть бути зроблені погрозливі попередження щодо доступності кредиту у майбутньому, а банківські контролери можуть стати особливо ретельними у перевірці книг.

Багато економістів висловлюють сумнів, що такі умовляння спонукають конкуруючих банкірів не робити того, що вони бажають робити. Однак можна вважати, що умовляння певною мірою мають вплив, особливо протягом коротких періодів і коли банки дуже залежать від обліку векселів* у ФРС. Врешті-решт банкіри такі ж чутливі до громадської думки, як і всі інші.

Спеціальний, якісний контроль

Спеціальний, або якісний, контроль кредиту протистоїть до загального кількісного контролю, який використовується лише для впливу на загальну величину банківських резервів і для загального стиснення кредиту. Спеціальний контроль кредиту може відіграти дуже важливу роль для країни, де держава здійснює значне державне планування і нагляд за конкретними діями ділових кіл. У цих країнах, щоб побудувати дім, випустити нові акції чи облігації, потрібен дозвіл.

Контроль над кредитом для купівлі акцій. Спеціальний контроль кредиту може бути дуже дієвим. Однак у нормальний, мирний час згідно зі встановленим в Америці правилом подібне докладне втручання у грошовий процес не застосовується, за одним винятком. ФРС наділена правом встановлювати вимоги мінімальних внесків готівкою при купівлі цінних паперів (margin requirements), що обмежують частку тих сум, які населення може позичити, щоб купувати і тримати звичайні і привілейовані акції.

Контроль за продажем на виплат. Крім умовлянь і прямого контролю гарантійних завдатків, "Фед" протягом багатьох років мала право лімітувати продаж товарів на виплат. Так, у період корейської війни "Фсд" визначала, яку частку ви повинні негайно внести, якщо ви купували автомобіль, меблі та інші товари на виплат. Цей так званий припис W вимагав також, щоб ви погасили свої боргові зобов’язання, перш ніж збираєтеся купувати нові товари у кредит. Інструкція діяла, очевидно, досить ефективно. Це характерно для аналогічного регулювання в Англії та інших країнах. Але це стало непопулярним, і коли корейська криза пройшла, права ”Фсд” припинили свою дію.

Контроль за умовами заставних. Конгрес давно надав ФРС право встановлювати мінімальні розміри початкового внеску за позиками під заставу нерухомості і тривалість періоду погашення цих позик. Цей так званий припис X давав Раді сильний засіб впливу на рівень затрат, пов’язаних зі спорудженням будинків. Підвищуючи плату готівкою і скорочуючи періоди погашення заставних, Рада могла обмежити спорудження будинків. Діючи у зворотному напрямі, Рада могла розширити обсяг будівництва.

Міжнародний рух золота (відступ)

Досі ми розмірковували так, ніби всі зміни сукупного M викликаються діяльністю Федеральної резервної системи, спрямованої на зміну банківських резервів у бік, бажаний для влади. Однак існує одна зовнішня сила, що діє на М, а саме — рух золота. У першу чергу це стосується експорту або імпорту. Хоча у певному розумінні цей рух може викликати зміну М, навіть коли ”Фед” нічого не робить, потрібно зрозуміти, що наші три засоби грошової політики дають владі змогу нейтралізувати такі зміни М, які суперечать-національним інтересам.

Коли американські експортери продають більше товарів за кордон, ніж ввозять імпортери, і, відповідно, коли іноземці платять нам, відправляючи сюди золото, ми побачимо, що зосередження цього золота у наших банках дасть поштовх нашому процесові розширення кредиту у співвідношенні 5:1, — так само, як у наших попередніх прикладах, коли вдова, або особа, яка продає облігації Федеральному резервному банку, чи будь- яка інша особа вносили у банки-члени нові депозити, підвищуючи їхні резерви. Коли Америка витрачає золото (як це часто траплялося за останні роки) на сплату за перевищення загального імпорту (включаючи затрати уряду на військову та іншу допомогу іноземним державам) над загальним експортом, це означає втрату золота і скорочення резервів банківської системи. Що відбудеться з М, якщо Рада Федеральної резервної системи не вирішить відшкодувати цю втрату за допомогою будь-якого заходу? Кількість грошей зменшиться у співвідношенні 5:1.

Старий золотий стандарт. До 1933 р. аналіз руху золота був простий. Ми, американці, мали золоті монети, як Англія до 1914 р. Але оскільки монети не дуже зручні для ділових операцій, ми мали золоті сертифікати. Це були гарно віддруковані золоті з чорним білети, випущені скарбницею, які давали право на отримання золота вартістю у 10 або 20 дол.

Що відбувалося, коли до 1933 р. Сполучені Штати експортували більше, ніж імпортували, і різниця покривалася ввезенням зливків золота? Зливки золота обмінювалися у найближчому відділенні скарбниці на золоті монети чи золоті сертифікати. Експортер клав останні у свій комерційний банк, а потім починалося добре відоме нам багаторазове розширення депозитів (воно було у співвідношенні 10:1, а не 5:1, бо до 1936 р. банки- члени тримали як законні лише близько 1/10 своїх резервів. Ви можете показати, як депозити повинні були скорочуватися у співвідношенні 10:1, якщо Америка експортувала золото, оплачуючи перевищення імпорт# над експортом).

Тепер становище дещо відрізняється від того, що було. Коли конгрес вирішив підняти ціну золота з рівня близько 21 дол. за унцію до 35 дол. за унцію, він вилучив з обігу все золото і всі золоті сертифікати. (Верховний суд підтвердив конституційність цього використання влади конгресу над грошовим обігом). Конгрес вилучив золото за курсом 21 дол. за унцію, щоб ті, хто зберігав його, не могли мати зиску зі зміни курсу, І для того, щоб якомусь майбутньому конгресові не довелося зіткнутися з цією ж проблемою при новому підвищенні ціни золота, був прийнятий закон, який забороняв американцям зберігати золото у країні, за винятком золота у коштовностях, у пластинках для зубів, старих монетах і т. п.

Однак і тепер кожного разу, коли ми експортуємо більше, ніж імпортуємо, і різниця покривається золотом, скарбниця перетворює це золото на нові гроші. Але тепер вона не перетворює його у золоті монети, які ви можете зберігати, або у золоті сертифікати, якими можуть володіти приватні особи. Зараз для отримання аналогічного результату скарбниця використовує Федеральні резервні банки як своїх представників.

Процес розвивається так. Золото, яке ви отримали за експортовані товари (або добули за допомогою лопати), ви продаєте Федеральному резервному банку у Нью-Йорку. Він дає вам 35 дол. за унцію золота — чеком, а не у вигляді золотих сертифікатів, тримати які приватним особам заборонено законом. Ви вносите цей чек до банку, а коли ваш банк передає його Федеральній резервній системі, його резерви збільшуються на суму, що дорівнює отриманій кількості золота. І так само, як до 1933 р., це збільшення вкладів.

Золото як фактор, що обмежує кредитно-грошову політику

Цей параграф завершує аналіз того, як міжнародний рух золота сам впливає на кількість грошей. Слід запам’ятати, що дія подібних зовнішніх факторів може бути зведена нанівець операціями на відкритому ринку, що діють у протилежному напрямі. У всіх країнах центральні банки часто вживають заходи, спрямовані на компенсацію впливу міжнародного руху золота. У Сполучених Штатах за чверть століття після 1933 р. виявилося стільки золота, що при визначенні своєї політики вони могли повністю ігнорувати свій платіжний баланс.

Коли Федеральна резервна система хоче знизити рівень процента для здійснення внутрішньої політики стабілізації розвитку, вона вперше за десятиліття змушена враховувати такий момент: якщо процент з короткострокових позик у США знизиться у порівнянні з процентом за кордоном, багато іноземців бажатимуть перевести свої кошти за кордон, де вони зможуть отримувати більш високий процент. Це буде означати відплив золота від наших берегів, і, хоча у нас все ще багато золота, ми вже не можемо собі дозволити ігнорувати цю втрату. У майбутньому, якщо "Фед" не зможе безпосередньо впливати на рівень процента з довгострокових позик, а лише з короткострокових, ми можемо опинитися у такому становищі, коли потрібно буде надавати більшу роль стабілізуючій фіскальній політиці, ніж стабілізуючій кредитно-грошовій політиці.

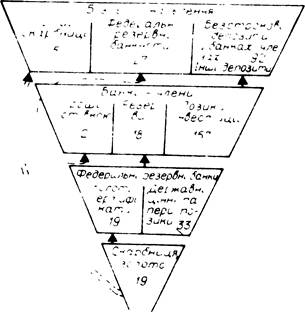

Піраміда кредиту

На рис. 40 показано від-носини між комерційними банками, або банками-членами, і населенням; між цими банками і Федеральними резервними банками; між резервними банками і

Рис. 40. Піраміда кредиту.

скарбницею. В основі піраміди розміщена відносно невелика кількість золота, яке тримає у своїх руках скарбниця Сполучених Штатів. За незначним винятком, цьому золоту відповідають золоті сертифікати, які зберігаються у сейфах Федеральних резервних банків.

16.