Бухгалтерские и экономические издержки

До этого момента с нашими рассуждениями об издержках охотно бы согласились как экономисты, так и бухгалтеры. Напомним, что бухгалтер — это специалист, отвечающий за учет (фиксацию) всех поступлений и расходов предприятия и организации, расчет их издержек, а также за правильность платежей предприятия и организации всем партнерам и государству (в части налогов).

Экономисты активно используют данные бухгалтерского учета для анализа деятельности фирм. И все же у экономистов есть особый взгляд на издержки, несколько иной, нежели у бухгалтеров.Дело в том, что в состав издержек фирмы экономисты включают элемент, которого нет ни в одной бухгалтерской форме по учету затрат. Этот элемент — альтернативные издержки (цена выбора), с которыми связано решение владельцев фирмы о вложении своих средств в ее создание.

Действительно, с точки зрения экономической науки капитал фирмы, созданный за счет денежных средств ее владельца (владельцев), — это такой же вид ресурсов, как и те ресурсы (факторы производства), расходы на покупку которых бухгалтеры учитывают в своих книгах (материалы, энергия, заработная плата и т.д.). Но этот ресурс фирме как хозяйственной структуре надо откуда-то получить, иначе она не сможет вести свои дела, и тот факт, что деньги на создание фирмы дал собственник и потому капитал получен «как бы бесплатно», дела не меняет.

В самом деле, потратив свои сбережения на создание фирмы, ее собственник лишился возможности вложить эти средства куда-нибудь на сторону (хотя бы на сберегательный счет в банке) и получать от этого доход. А значит, решение направить деньги на создание капитала собственной фирмы имеет свою цену выбора — упущенную выгоду от возможного вложения денег в иные доходные операции.

Отсюда следует, что разумный собственник создаст свое дело и будет сохранять его до тех пор, пока предпринимательский доход, приносимый ему этим делом (фирмой), будет выше цены выбора такого решения, т.е.

возможного дохода в альтернативных сферах вложениясредств. Если на стороне можно заработать больше, то зачем вкладывать в свой бизнес?

Уровень дохода, который собственник ожидает от своей фирмы и который равен возможной доходности вложения той же величины имеющихся у него ресурсов (денежных средств или собственной способности к труду) и с тем же уровнем риска в другие сферы экономики, принято называть нормальной прибылью.

Нормальная прибыль — доход, который реально мог бы быть получен собственником капитала при вложении сил и средств не в собственное дело, а в другие коммерческие и финансовые проекты с тем же уровнем риска.

Этот доход и представляет собой ту выгоду, ради которой люди создают производственные и любые иные коммерческие структуры. Именно мотив получения наибольшего дохода образует главный, хотя и не единственный (как мы увидим в дальнейшем), элемент хозяйственной стратегии любой фирмы.

Поскольку нормальная прибыль является частью общей прибыли фирмы, то ни один бухгалтер или налоговый инспектор не согласится включить ее в состав издержек фирмы. Между тем, с точки зрения экономистов, нормальная прибыль — законный элемент общих экономических издержек фирмы, и если его не учитывать, то составить верное представление о жизнеспособности фирмы нельзя.

Общие (совокупные) экономические издержки — сумма всех затрат, связанных с осуществлением производственной деятельности и привлечением для этого всех типов ресурсов.

Бухгалтеры и налоговые службы принимают во внимание только бухгалтерские издержки, в состав которых входит израсходованная часть ресурсов, купленных фирмой на рынках. К ним относятся издержки, связанные с производственным потреблением таких ресурсов, как труд наемных работников, сырье и материалы, электроэнергия, аренда помещений и т.д.

Бухгалтерские издержки —·' затраты, связанные с использованием на нужды фирмы ресурсов, приобретенных ею у других фирм или граждан.

Соответственно и прибыль бухгалтеры определяют как разницу между выручкой от продаж и подсчитанными ими бухгалтерскими затратами.

Бухгалтерская прибыль — разница между выручкой от реализации и бухгалтерскими затратами фирмы.

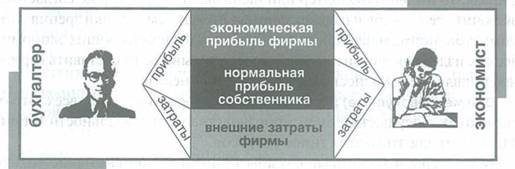

γ Поскольку экономисты считают издержки по-своему, увеличивая их на сумму нормальной прибыли (рис. 5.5), которую собственник ожидает получить от владения фирмой, то соответственно экономическая прибыль оказывается для них величиной меньшей, чем прибыль бухгалтерская (рис. 5.6).

Рис. 5.5. Полные издержки фирмы — взгляд экономистов

Рис. 5.6. Как по-разному экономисты и бухгалтеры видят прибыль фирмы

Экономическая прибыль — разница между выручкой от реализации и экономическими затратами фирмы.

Такое разграничение бухгалтерских и экономических затрат, а значит, и бухгалтерской и экономической прибыли необходимо для лучшего понимания мотивов поведения производителей и принятия более разумных решений в сфере коммерческой деятельности.

Действительно, представим себе, что вы владелец частной фирмы, которая за год изготовила и продала 2 тыс. единиц продукции по цене 10 тыс. руб. Выручка фирмы от продаж составит в этом случае 20 млн руб. При этом бухгалтерские издержки производства составили за год 12 млн руб. и соответственно бухгалтерская прибыль — 8 млн руб.

После уплаты федеральным и местным государственным органам власти налога с прибыли (скажем, по ставке 24%, действовавшей в России в 2008 г.), что составило 1,92 млн руб., у вас останется 6,08 млн руб. Выгодно ли сохранять такую фирму в дальнейшем и продолжать выпускать продукцию?

C точки зрения бухгалтеров — да, так как сбыт продукции обеспечивает прибыль и даже после уплаты налогов отношение оставшейся прибыли к выручке от продаж достаточно высоко — 0,25 (5,04 : 20).

Экономист же, прежде чем дать заключение о перспективности данной фирмы, потребует дополнительную информацию, например сведения о возможном доходе владельца фирмы в случае помещения своих денег не в капитал данной фирмы, а, скажем, в банк. Предположим, что этот доход составил бы за год — 7 млн руб.

Тогда получается, что работа фирмы принесла ее владельцу на самом деле не доход, а убыток в размере 920 тыс. руб. (6,08 млн руб. — 7 млн руб.). Следовательно, сохранение такой фирмы в дальнейшем является для владельца невыгодным и надо либо что-то менять в организации ее деятельности, либо ее ликвидировать как можно быстрее и использовать вырученные средства иным образом.Такой анализ и образует повседневную основу расчетов производителей, ищущих ответы на главные для себя вопросы:

• какую именно продукцию производить?

• в каком количестве и как ее изготавливать?

• как и по какой цене ее продавать, чтобы добиться максимальной прибыли?

Любой изготовитель (продавец), принимаясь за дело, должен начинать с поиска ответов на следующие вопросы:

• покроет ли выручка от продаж те издержки, с которыми будет связано производство (организация продаж) этого товара?

• принесет ли производство (продажа) этого товара прибыль, и если да, то какую?

Именно ответы на эти вопросы определяют предложение товаров, т.е. коммерческую логику продавцов.

Как мы видим, эта логика совершенно отлична от логики формирования спроса. Если на поведение покупателей влияют прежде всего полезность блага и сумма денег, которой они располагают, то поведение изготовителей зависит преимущественно от издержек на изготовление товара и возможной прибыли от продаж.

Единственный пункт, в котором интересы покупателей и изготовителей (продавцов) пересекаются, — цена товара на рынке.

ЭКОНОМИКА В ФОРМУЛАХ И ГРАФИКАХ (дополнительный материал к лекциям и рефератам)

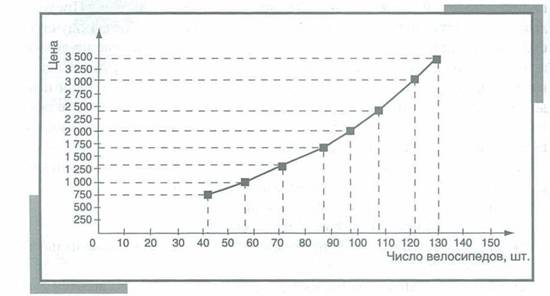

Кривая предложения (рис. 5.7) построена на основании интерполяции данных табл. 4.2 (такого рода таблицы принято называть шкалами предложения). Каждая точка на этой кривой — величина предложения данного товара (возможный объем производства) при определенном уровне его цены. Например, точка с координатами 70 и 1300 обозначает, что при цене 1300 у.е. изготовители готовы предложить к продаже 70 велосипедов.

Рис.

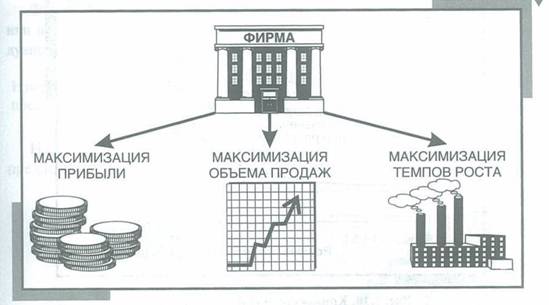

5.7. Кривая предложения (на примере рынка велосипедов)Экономическая наука различает три типа целей, которые выбирают себе фирмы (рис. 5.8).

Наиболее распространенные цели фирм следующие:

• максимизация прибыли, т.е. величины превышения выручки от продаж товаров по сравнению с затратами на их производство и сбыт;

• максимизация объема продаж в течение определенного периода времени (например, года);

• максимизация темпов роста самой фирмы как таковой (например, величины ее производственных мощностей, числа занятых, количества филиалов и т.д.).

Рис. 5.8. Основные типы целей коммерческих фирм

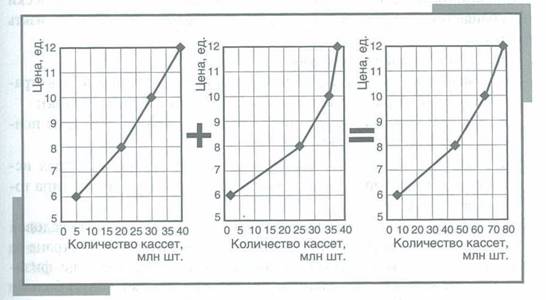

Объяснение закономерностей формирования рыночного предложения аналогично приведенному в главе 4 объяснению закономерностей формирования рыночного спроса (рис. 5.9).

Рис. 5.9. Формирование рыночной кривой предложения на базе индивидуальных кривых предложения фирм отрасли

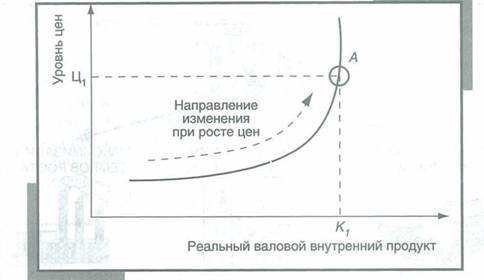

На рисунке 5.10 показана кривая совокупного предложения.

T ниввівгі

ниввівгі

Рис. 5.10. Кривая совокупного предложения

Величина совокупного предложения при росте цен вначале увеличивается, демонстрируя готовность и возможность фирм страны предложить на рынок больший объем товаров и услуг при столь высоких ценах. Но после того как величина предложения достигает точки А с координатами U1 и рост совокупного предложения практически прекращается: все ресурсы уже пущены в дело, а новых пока взять неоткуда.

Реально это означает следующее:

• безработица уже упала до своего естественного уровня (т.е. в стране осталась практически только фрикционная безработица);

• оборудование на всех фабриках работает в три смены и на полную мощность;

• разрабатываются все доступные месторождения полезных ископаемых, которые используются для выпуска данного типа товаров, и т.д.

Тогда при росте цен будет увеличиваться только номинальный валовой продукт (т.е. общая рыночная стоимость произведенных в стране за год конечных товаров и услуг), а реальный валовой продукт (т.е. физическое количество произведенных конечных товаров и услуг) больше расти не сможет. Именно поэтому на рис. 5.10 в точке А кривая совокупного предложения меняет свою форму: она начинает подниматься вертикально вверх, послушно следуя за ростом цен. Именно на этой почве рождается инфляция спроса.

Формула расчета эластичности изменения предложения при изменении цен (коэффициента ценовой эластичности предложения) имеет следующий вид:

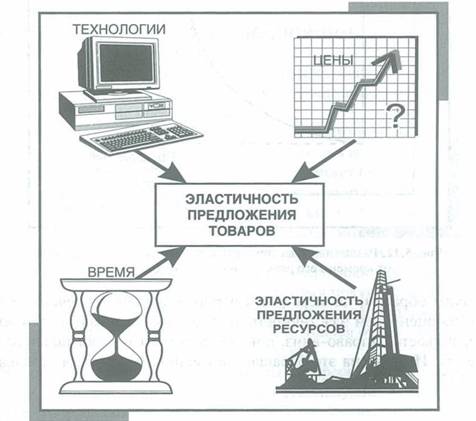

На рисунке 5.11 показаны факторы, влияющие на эластичность предложения по ценам.

Рис. 5.11. Факторы, влияющие на эластичность предложения по ценам

На рисунке 5.12 мы видим различия в эластичности предложения в зависимости от времени его реакции на рыночную ситуацию.

Моментальное предложение практически абсолютно неэластично — описывающая его кривая идет вертикально вверх. В среднесрочной перспективе предложение уже более эластично: описывающая его кривая имеет привычный нам вид, т.е. полого поднимается вверх. И наконец, в долгосрочной перспективе предложение эластично практически абсолютно. Соответствующая этой ситуации кривая

^предложения горизонтально уходит вправо — «до горизонта спроса», т.е. до того предельного объема данного товара, который может быть куплен при данном уровне цены.

Рис. 5.12. Различия в эластичности предложения в зависимости от времени его реакции на рыночную ситуацию

Таким образом, по мере роста периода времени, в течение которого мы оцениваем эластичность предложения, кривая предложения поворачивается вправо-вниз, пока не достигает горизонтального положения. Именно на это обращает внимание пунктирная стрелка на рис. 5.12.

Еще по теме Бухгалтерские и экономические издержки:

- 19.Эк-кие и бухгалтерские издержки произв-ва. Пост, перем, общ, ср и пред издержки произв-ва в краткосрочном периоде, их динамика и взаимосвязь на графике.

- Вопрос 1. Экономическая и бухгалтерская прибыль.

- Измерение прибыли: бухгалтерские и экономические концепции

- Частные экономические издержки принципиального поведения

- Бухгалтерская и экономическая прибыль фирмы

- Экономические и социальные издержки безработицы Закон Оукена. Кривая Филипса

- 1.7. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации

- 1.4. Бухгалтерский учет - составная часть управленческой и информационной системы организации. Принципы бухгалтерского учета

- 1. Законодательные основы бухгалтерского учета в страховых организацияхПринципы, шли и задачи бухгалтерского учета

- Издержки

- 35. Теория экономических циклов наряду с теорией экономического роста относится к теориям экономической динамики, которая объясняет движение народного хозяйства.

- 36. Экономические системы — это совокупность взаимосвязанных экономических элементов, образующих определенную целостность, экономическую структуру общества;

- Дополнительные издержки обращения

- Издержки инфляции.

- 21. Издержки фирмы

- Издержки производства