Измерение прибыли: бухгалтерские и экономические концепции

Прежде чем обсуждать проблемы, связанные с измерением прибыли, необходимо понять различие между бухгалтерской и экономической прибылью. И бухгалтеры, и экономисты определяют прибыль как разность между доходом и затратами.

Различие между ними состоит в определении затрат.Бухгалтер рассматривает издержки как точные (явные) затраты, учтенные в бухгалтерских книгах компании. Разность между доходами и этими затратами называется бухгалтерской, или же коммерческой прибылью. Экономисты также учитывают эти точные затраты, но добавляют к ним следующие подразумеваемые экономические затраты.

1. Заработная плата предпринимателя; т.е. та заработная плата, которую мог бы получать предприниматель, если бы он работал по найму на кого-то другого.

2. Недополученная арендная плата или стоимость недвижимости, а также стоимость полностью амортизированных активов, принадлежащих коммерческому предприятию, которые могли бы быть получены путем сдачи в аренду или продажи указанного имущества другой фирме.

3. Минимальный доход, который должен вознаградить владельцев за их капитальные вложения и который мог бы быть получен путем инвестирования денег в какое- либо другое предприятие при том же уровне риска.

Предполагается, что все эти позиции относятся к затратам по той причине, что те предприниматели, которые в течение долгого времени не способны обеспечить прибыль, по меньшей мере равную этим суммарным затратам, будут вынуждены уйти из бизнеса. Почему? Да потому, что им будет выгоднее продать или сдать в аренду имущество своей фирмы, вложить полученные деньги в другое дело и наняться на работу в другую фирму. Это соображение является основой технического, т.е. экономического понимания затрат. Затраты — это минимальная компенсация, необходимая для того, чтобы привлечь в данное производство на длительное время определенные ресурсы или средства производства.

Таким образом, под затратами в экономическом смысле слова понимается плата, необходимая для того, чтобы средства производства не переместились в другой наиболее привлекательный вид деятельности. Бели доход окажется ниже экономических затрат, то средства производства переместятся в альтернативное производство — отсюда термин «вмененные затраты».

Иллюстративная задача

Вопрос

Как следует трактовать следующие пункты исходя из бухгалтерской и экономической концепций затрат?

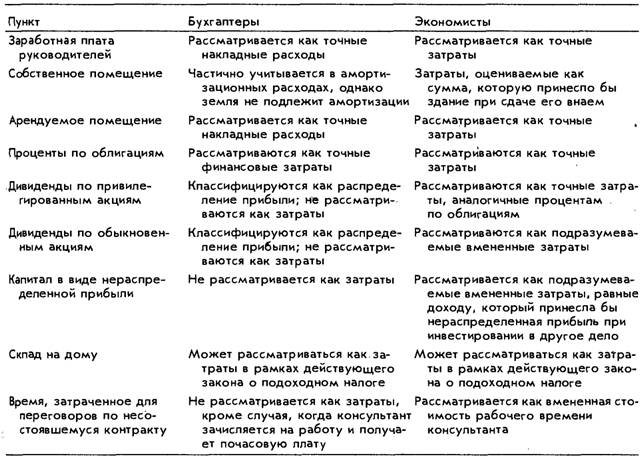

1. Заработная плата профессиональных менеджеров в крупных корпорациях.

2. Помещение

а) которьім владеет компания;

б) которое компания арендует, но которое ей не принадлежит.

3. Долгосрочный капитал, связанный с владением

а) облигациями;

б) привилегированными акциями;

в) обыкновенными акциями;.

г) нераспределенной прибылью.

4. Стенной шкаф в доме хозяина, который используется в качестве склада для его бизнеса.

5. Время, затраченное для переговоров по несостоявшемуся контракту. Решение

Как следует из табл. 14.1, экономическая и бухгалтерская концепции составляющих затрат одинаковьі для одних пунктов, но различны для других.

Таблица 14.1 [111] [112]

Бухгалтерские и экономические концепции затрат

3) Комиссии по ценным бумагам и биржам США, которая требует от государственных корпораций представления определенных финансовых отчетов;

4) банкирам и другим финансистам, которым необходимо следить за состоянием дел у фирм, в которые они инвестировали деньги;

5) руководителям, которым финансовые данные требуются для принятия управленческих решений, а также для оценки ранее принятых решений.

Проблемы измерения бухгалтерской прибыли

Если существует различие между бухгалтерской и экономической концепциями прибыли, то определенные проблемы возникают и при периодическом Определении прибыли для отчетов. Бухгалтеры, исходя из требований закона и других соображений, имеют дело только с ретроспективными фактами.

Далее, общепринятые принципы бухгалтерского учета требуют, чтобы в бухгалтерские книги вносились только те записи, которые могут быть подтверждены объективными свидетельствами в форме первичных документов, таких, как накладные, приходные ордера, погашенные чеки и банковские документы. Таким образом, бухгалтерская прибыль представляет собой концепцию, основанную на информации о совершенных сделках, которые отражены в бухгалтерских книгах компании. К сожалению, в результате этого анализ затрат становится неполным. (Уже обсуждалась невозможность учета некоторых экономических затрат.) Кроме того, сами общепринятые методы бухгалтерского учета могут привести к еще более серьезным ошибкам.Трудности, существующие в методологии бухгалтерского учета, не связаны с невозможностью выработать правильные методы учета. Скорее всего, они просто вызваны тем, что до завершения процесса невозможно определить реальную прибыльность инвестиции. Для любого периода, отличного от продолжительности инвестиции, прибыль можно только оценить. Это, в свою очередь, означает, что доходы и затраты должны распределяться по указанному периоду до определенной степени произвольно. Проблема состоит в том, что общепринятые и абсолютно законные методы бухгалтерского учета позволяют изменять эти распределенные затраты на величину, достигающую 40% от общих затрат. Эти вариации легко проследить на примере расчета амортизационных отчислений и оценки активов1.

Экономическая концепция учета восстановительной стоимости

Бухгалтер должен вести записи и составлять отчеты по проделанным работам. Хотя имеются неоспоримые причины, по которым бухгалтеры настаивают на использовании первоначальных цен при оценке активов и отказываются признать наличие каких-либо прибылей в товарно-материальных запасах, имеются не менее убедительные аргументы в пользу того, что для принятия управленческих решений этот подход следует смягчить. С точки зрения руководителя, экономическая концепция учета восстановительной стоимости может дать более точную картину деятельности (процветания или упадка) фирмы.

Так как экономист рассматривает экономическую прибыль как превышение над всеми точными и вмененными затратами, прошлые издержки имеют только частичное значение. Распределение затрат, связанное с этими прошлыми сделками, должно быть скорректировано в соответствии с текущими обстоятельствами и прогнозами на будущее. Так, прибыль, полученная в течение определенного периода, равна увеличению стоимости предприятия за время, прошедшее с начала и до конца этого периода (с учетом выплат, произведенных фирмой, и вкладов, сделанных фирмой за этот период). Это увеличение

’ Подробное обсуждение амортизации и оценки активов не входит в задачу автора этой книги. Лучшим источником данных по амортизации является публикация IRS N 534, Depreciation. Полные сведения о методах оценки активов можно найти в стандартных учебниках по бухгалтерскому учету. !

стоимости отражает не только то, что мы обычно подразумеваем под результатами операций, произведенных за этот период, но и любые изменения стоимости активов (оборудования, товарно-материальных запасов, инвестиций). Таким образом, в экономическом смысле прибыль представляет собой разность между стоимостью предприятия в денежном выражении в начале и конце периода.

Управляющий, используя концепцию восстановительной стоимости для расчета цены проданных товаров и стоимости товаров, имеющихся на складе, может определить реальную прибыль фирмы как разность между значениями денежной стоимости предприятия в начале и в конце выбранного периода. Далее, управляющий может выделить две составляющие прибылей или убытков: торговую и холдинговую прибыль (илиубытки). Торговая прибыль (или убытки) есть результат основной деятельности компании по производству (или покупке) и продаже товаров. Холдинговая прибыль (или убытки) возникает в результате того, что товары лежат на складе в то время, как цены на них поднимаются или падают (что происходит по не зависящим от фирмы обстоятельствам).

Торговая прибыль (или убытки) может быть определена как объем продаж за вычетом текущих расходов и восстановительной стоимости проданных товаров.

(Торговцам хорошо известно, что для того, чтобы продолжить дело', нужно заменить проданные товары новыми.) Важно понять, что восстановительная стоимость есть ожидаемая цена на товары в то время, когда будет производиться следующая закупка. Если поставщик за время, прошедшее с последней закупки, выпустит новый прейскурант, то нужно будет учитывать новую цену. В противном случае при отсутствии сведений о грядущих изменениях цен, за восстановительную стоимость можно принять цену, уплаченную за товар при последней закупке.Холдинговая прибыль или убытки не связаны с коммерческими способностями лиц, управляющих предприятием. Они определяются как разность между восстановительной стоимостью и действительными ценами на все товары на момент их продажи. Таким образом, это прирост или потеря капитала, обусловленные общим повышением или понижением цен. При расчете холдинговой прибыли или убытков следует учитывать все товары, которые могут быть проданы. Если в течение выбранного периода цены выросли, то прирост будет обусловлен тем, что товары просто лежали на складе. Если цены упадут, то появятся убытки.

Иллюстративная задача

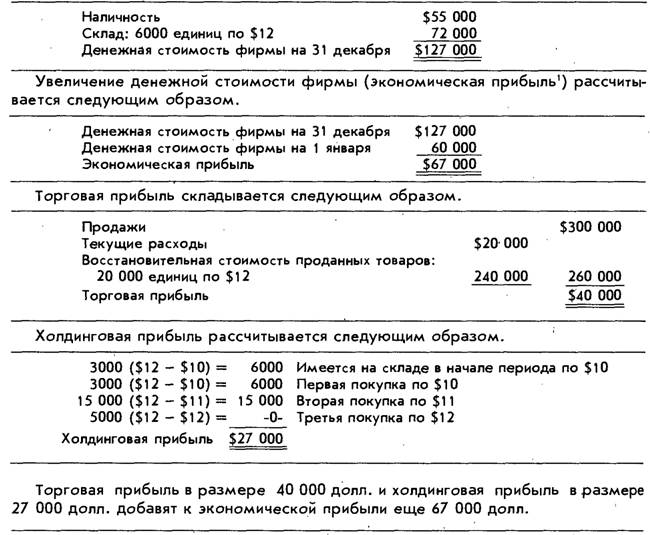

Предположим, что гипотетическая компания работает с одинаковыми товарами и совершает все сделки в наличных. Далее предположим, что баланс на 31 декабря 1990 г. имеет следующий вид.

| Наличность | $30 | О о о |

| Склад: 3000 единиц товара | ||

| по цене $10 за штуку | 30 | о о о |

| Общие активы | $60 | о о о |

| Имущество владельца | $60 | о о о |

Предположим далее, что в 1991 г. были совершены следующие операции.

| Продажи | 20 000 | единиц по $15 | $300 000 |

| Покупки | 3000 | единиц по $10 | 30 000 |

| 15 000 | единиц по $1 1 | 165 000 | |

| 5000 | единиц по $12 | 60 000 | |

| Текущие | расходы | 20 000 |

Далее отражена наличность в кассе в конце отчетного периода.

| Наличность в кассе на | 1 января | $30 000 |

| Плюс продажи. | 300 000 | |

| $330 000 | ||

| Минус | ||

| Покупки | $255 000 | |

| Текущие расходы | 20 000 | $275 000 |

| Наличность в кассе на 31 декабря | $55 000 |

Также на руках имеется 6000 единиц товара. Так как у нас нет данных об изменении цен, мы принимаем восстановительную стоимость равной последней цене, уплаченной за данный товар, т.е. 12 долл, за единицу; всего это составит 72 000 долл. Таким образом, денежная стоимость предприятия в конце периода складывается следующим образом.

[1] В соответствии с общепринятыми бухгалтерскими методами в отчете фирмы на 31 декабря 1991 г. будет показан текущий доход, равный 55 000 долл., если расчет стоимости проданных товаров производится методом LIFO. Но если использовать метод FIFO, то текущий доход будет равен 66 000 долл. Разница в 11 000 долл, связана лишь с различными методами оценки стоимости товаров на складе, и эти результаты создают почву для дискуссий в среде бухгалтеров. Методы LIFO и FIFO подробно рассматриваются в учениках по бухучету.

Приведенный пример показывает, как экономическая концепция прибыли позволяет улучшить ее анализ. Лицо, принимающее решение, сможет лучше понять и оценить прибыль, если последняя представлена в исчерпывающем виде, а не в виде отдельной цифры без выделения ее основных источников. Далее, экономическая концепция прибыли дает возможность отказаться от оценки .товаров на складе по их ретроспективной стоимости, которая может существенно отличаться от текущей восстановительной стоимости.

Еще по теме Измерение прибыли: бухгалтерские и экономические концепции:

- Бухгалтерская и экономическая прибыль фирмы

- Бухгалтерские и экономические издержки

- Вопрос 1. Экономическая и бухгалтерская прибыль.

- 1.7. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации

- 1.4. Бухгалтерский учет - составная часть управленческой и информационной системы организации. Принципы бухгалтерского учета

- 27. Фактор времени в экономических измерениях

- Управление формированием операционной прибыли на основе системы «Взаимосвязь издержек, объема реализации и прибыли»

- 3 Измерение экономической эффективности туризма

- 17. Экономический рост: типы, факторы, измерение.

- Y.4.1. Концепция «Стадий экономического роста»

- Тема 3. Концепция «экономического голосования»

- 1. Законодательные основы бухгалтерского учета в страховых организацияхПринципы, шли и задачи бухгалтерского учета

- Концепция программы комплексного социально-экономического развития муниципального образования

- Тема 15. Введение в макроэкономику. Измерение результатов экономической деятельности

- Концепция перформативности экономического знания Performative conception in economics

- 5. Эколого-экономическое развитие в концепции устойчивости хозяйственных систем.

- 17. Капитал как фактор производства выражает совокупность производственных ресурсов, созданных людьми для того, чтобы с их помощью осуществлять производство будущих экономических благ ради получения прибыли.