Управление формированием операционной прибыли на основе системы «Взаимосвязь издержек, объема реализации и прибыли»

Основу валовой прибыли предприятия составляет его операционная прибыль. Поэтому управление формированием прибыли предприятия рассматривается в первую очередь как процесс формирования прибыли от реализации его продукции.

Механизм управления формированием операционной прибыли строится с учетом тесной взаимосвязи этого показателя с объемом реализации продукции, доходов и издержек предприятия.

Система этой взаимосвязи, получившая название «Взаимосвязь издержек, объема реализации и прибыли» позволяет выделить роль отдельных факторов в формировании операционной прибыли и обеспечить эффективное управление этим процессом на предприятии.Механизм этой системы предусматривает последовательное формирование маржинальной, валовой и чистой прибыли предприятия.

Расчет маржинальной операционной прибыли (Мпо) предприятия осуществляется по следующим формулам:

|

|

|

сумма валового операционного дохода в рассматриваемом периоде;

|

сумма чистого операционного дохода в рассматриваемом периоде;

сумма постоянных операционных издержек; НДС — сумма налога

на добавленную стоимость и других налоговых платежей, входящих в цену продукции;

|

|

Расчет валовой операционной прибыли предприятия производится по таким алгоритмам:

|

| совокупная сумма операционных издержек; |

сумма переменных операционных издержек;

|

| Расчет чистой операционной прибыли (ЧПо) предприятия осуществляется на основе таких формул: |

НП — сумма налога на прибыль и других обязательных платежей за счет прибыли.

В процессе управления формированием операционной прибыли на основе системы «Взаимосвязь издержек, объема реализации и прибыли» предприятие решает ряд задач:

1.

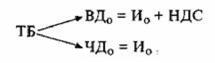

Определение объема реализации продукции, обеспечивающего безубыточную операционную деятельность в течение короткого периода.Для достижения «точки безубыточности» или («порога рентабельности») своей операционной деятельности (ТБ) предприятие должно обеспечить такой объем реализации продукции, при котором сумма чистого операционного дохода сравняется с суммой издержек — как постоянных, так и переменных. Это условие может быть выражено следующими равенствами:

|

Соответственно стоимостной объем реализации продукции,

обеспечивающий достижение точки безубыточности в коротком периоде, может быть определен по следующим формулам:

|

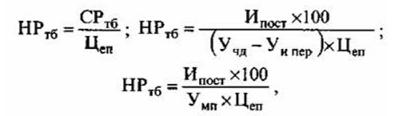

где СРтб— стоимостной объем реализации продукции, обеспечивающий достижение точки безубыточности операционной деятельности предприятия в коротком периоде; И пост — сумма постоянных операционных издержек (неизменная в рассматриваемом периоде);

Учд — уровень чистого операционного дохода к объему реализации продукции, %;

Уи пер — уровень переменных операционных издержекк объему реализации продукции, %;

Умп — уровень маржинальной операционной прибыли к объему реализации продукции, %.

Натуральный объем реализации продукции, обеспечивающий достижение точки безубыточности операционной деятельности предприятия в коротком периоде, может быть определен по следующим формулам:

|

где НРтб — натуральный объем реализации продукции, обеспечивающий достижение точки безубыточности операционной деятельности предприятия в коротком периоде; Цеп — цена единицы реализуемой продукции;

2. Определение объема реализации продукции, обеспечивающего безубыточную операционную деятельность в длительном периоде.

Операционная деятельность в длительном периоде по сравнению с коротким периодом претерпевает следующие основные изменения:

а) с ростом объема реализации продукции периодически возрастают постоянные операционные издержки. Это связано с увеличением парка используемых машин и оборудования (что приводит к росту амортизационных отчислений), повышением численности работников аппарата управления (что приводит к росту расходов на его содержание) и т.п.;

б) с насыщением рынка в результате роста объема реализации продукции предприятие вынуждено снижать уровень цен, что приводит к соответствующему уменьшению темпов роста чистого операционного дохода;

в) за счет более экономного использования сырья и материалов, роста производительности труда операционного персонала, укрупнения партий закупаемого сырья и отгружаемой продукции постепенно снижается уровень переменных операционных издержек на единицу продукции.

Все эти изменения в силу взаимосвязи рассмотренных факторов с операционной прибылью существенно влияют на формирование ее суммы.

В силу трансформирующихся условий операционной деятельности точка безубыточности постоянно меняет свое значение, т.е.

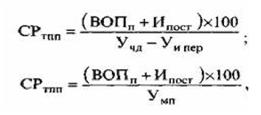

требует гораздо большего объема реализации в сравнении с предыдущим периодом (Ртб1 < Ртб2 < Ртб3)- Соответственно меняется и сумма валовой операционной прибыли, получаемой| предприятием в силу меняющихся условий операционной деятельности на каждом этапе. Иными словами, длительный период операционной деятельности предприятия может быть разложен на ряд коротких ее периодов (с неизменными условиями), что позволяет использовать при расчетах алгоритмы, характерные для короткого периода. В связи с этим, последующие задачи формирования валовой и других видов операционной прибыли с использованием системы «СУР» будут рассмотрены в рамках короткого периода операционной деятельности предприятия. 3. Определение необходимого объема реализации продукции, обеспечивающего достижение запланированной (целевой) суммы валовой операционной прибыли. Эта задача может иметь и обратную постановку: определение плановой суммы валовой операционной прибыли при заданном плановом объеме реализации продукции. При запланированной сумме валовой прибыли (ВОПП) плановый объем реализации продукции может быть определен на предприятии по следующим формулам: |

| формирование плановой суммы валовой операционной прибыли предприятия; |

| плановая сумма постоянных издержек; |

| уровень чистого операционного дохода к объему реализации |

|

| продукции, %; |

|

| где |

|

| — стоимостной объем реализации продукции, обеспечивающий |

|

|

| продукции, %; |

| уровень переменных операционных издержек к объему реализации |

|

уровень маржинальной операционной прибыли к объему реализации

продукции, %.

Соответственно, натуральный объем реализации продукции,

обеспечивающий формирование плановой суммы валовой операционной прибыли, может быть определен по следующим формулам:

|

где НРТПП —натуральный объем реализации продукции, обеспечивающий формирование плановой суммы валовой операционной прибыли предприятия;

Цеп — плановая цена единицы реализуемой продукции;

4.

Еще по теме Управление формированием операционной прибыли на основе системы «Взаимосвязь издержек, объема реализации и прибыли»:

- Управление формированием прибыли на основе операционного левериджа.

- 6.3. Поведение затрат и взаимосвязь объема, себестоимости и прибыли

- МЕХАНИЗМ УПРАВЛЕНИЯ ОПЕРАЦИОННЫМИ ДЕНЕЖНЫМИ ПОТОКАМИ ПРЕДПРИЯТИЯ НА ОСНОВЕ СИСТЕМЫ "ВЗАИМОСВЯЗЬ ИЗДЕРЖЕК, ОБЪЕМА РЕАЛИЗАЦИИ И ПРИБЫЛИ"

- Модель формирования прибыли

- + 10. факторный анализ прибыли и реализации продукции

- 2 Установление цены на основе прибыли.

- + 60. анализ формирования и использования прибыли организации

- Сущность операционного анализа в рыночной экономике.Операционный анализ как инструмент управления деятельностью предприятия.Связь операционного анализа с другими функциями управления.

- 5.6. Влияние объема продаж на изменение прибыли от продаж

- Глава 3. Формирование доходов и прибыли коммерческих банков

- 4.8. Формирование и учет целевого финансирования нераспределенной прибыли, специальных фондов и резервов

- 6 Учет прибыли от логистики в системе финансовых показателей.

- 6 Учет прибыли от логистики в системе финансовых показателей.

- 1.3. Формирование системы стратегического управления как основы долгосрочного развития публичного администрированияв современной России