Определение суммы «предела безопасности» (или «запаса прочности») предприятия, т. е. размера возможного снижения объема реализации продукции в стоимостном выражении при неблагоприятной конъюнктуре товарного рынка, который позволяет ему осуществлять прибыльную операционную деятельность.

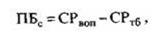

В стоимостном выражении предел безопасности операционной деятельности предприятия рассчитывается по следующей формуле:

|

где ПБС — стоимостной объем реализации продукции предприятия, обеспечивающий предел безопасности.

Предел безопасности (запас прочности) может быть выражен не только абсолютной, но и относительной величиной — его уровнем (или коэффициентом безопасности).

Расчет этого показателя осуществляется по следующей формуле: |

где КБ — коэффициент (уровень) безопасности операционной деятельности предприятия;

ПБС — стоимостной объем реализации продукции предприятия, обеспечивающий предел безопасности (запас прочности) его операционной деятельности;

СРвоп — стоимостной объем реализации продукции предприятия, обеспечивающий формирование плановой (или фактически достигнутой) суммы валовой операционной прибыли предприятия.

Аналогичный результат расчета этого коэффициента может быть получен и при его определении в натуральных показателях объема реализации продукции.

5. Определение необходимого объема реализации продукции, обеспечивающего достижение запланированной (целевой) суммы

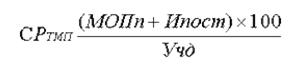

маржинальной операционной прибыли предприятия. Этот объем реализации продукции может быть определен в стоимостном выражении по следующей формуле:

|

где СР тмп — стоимостной объем реализации продукции, обеспечивающий формирование плановой суммы маржинальной операционной прибыли предприятия;

МОПП — планируемая сумма маржинальной операционной прибыли;

И пост — плановая сумма постоянных операционных издержек;

Учд — уровень чистого операционного дохода к объему реализации продукции, %.

Соответственно, натуральный объем реализации продукции, обеспечивающий формирование плановой суммы маржинальной операционной прибыли, может быть определен по следующим формулам:

|

где НРТМП — натуральный объем реализации продукции, обеспечивающий формирование плановой суммы маржинальной операционной прибыли предприятия;

Цеп — плановая цена единицы реализуемой продукции

(остальные значения показателей те же, что и в предыдущих формулах).

6. Определение необходимого объема реализации продукции, обеспечивающего достижение запланированной (целевой) суммы чистой операционной прибыли.

Этот объем реализации продукции может быть определен в стоимостном выражении по формулам:

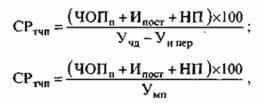

|

где СРТЧП — стоимостной объем реализации продукции, обеспечивающий формирование плановой (целевой) суммы чистой операционной прибыли предприятия;

ЧОПп — планируемая (целевая) сумма чистой операционной прибыли предприятия; ИПост — плановая сумма постоянных операционных издержек;

НП — плановая сумма налоговых платежей за счет прибыли, исчисленная исходя из суммы чистой операционной прибыли и ставки налога на прибыль методом обратного пересчета

Учд — уровень чистого операционного дохода к объему реализации продукции, %;

Уи пер — уровень переменных операционных издержек к объему реализации продукции, %;

Умп — уровень маржинальной операционной прибыли к объему реализации продукции, %.

Соответственно, натуральный объем реализации продукции,

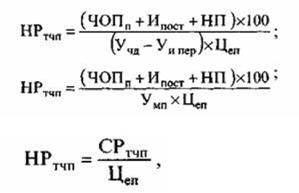

| где НРтчп — натуральный объем реализации продукции, обеспечивающий формирование плановой суммы чистой операционной прибыли предприятия; |

| Цеп — плановая цена единицы реализуемой продукции; (остальные значения показателей те же, что и в предыдущих формулах). |

обеспечивающий формирование плановой суммы чистой операционной прибыли предприятия, может быть определен по следующим формулам:

|

3. Определение возможных результатов роста суммы валовой операционной прибыли при оптимизации соотношения постоянных и переменных операционных издержек. Алгоритм и график, связанные с реализацией этой задачи, будут подробно раскрыты при рассмотрении вопроса операционного левериджа.

Таким образом, механизм управления различными видами операционной прибыли предприятия с использованием системы «Взаимосвязь издержек, объема реализации и прибыли основан на ее зависимости от следующих факторов:

а) объема реализации продукции в стоимостном или натуральном выражении;

б) суммы и уровня чистого операционного дохода;

в) суммы и уровня переменных операционных издержек;

г) суммы постоянных операционных издержек;

д) соотношения постоянных и переменных операционных издержек;

е) суммы налоговых платежей, осуществляемых за счет прибыли.

Эти факторы могут рассматриваться как основные при формировании суммы различных видов операционной прибыли, воздействуя на которые можно получить необходимые результаты.

4.

Еще по теме Определение суммы «предела безопасности» (или «запаса прочности») предприятия, т. е. размера возможного снижения объема реализации продукции в стоимостном выражении при неблагоприятной конъюнктуре товарного рынка, который позволяет ему осуществлять прибыльную операционную деятельность.:

- 34. Показатели производства и отгрузки промышленной продукции в стоимостном выражении

- Определение диапазона оптимального решения выпуска продукции при изменении условий реализации

- Прибыль (убыток) от реализации продукции (работ, услуг)

- Методика отбора проб полученной бетонной смеси, оценка её качества при определении значений предела прочности на сжатие контрольных образцов бетона

- Определение предела прочности на отрыв получаемой смеси

- 2.3.4. Система с фиксированным размером заказа при периодической проверке фактического уровня запаса (с пороговым уровнем запаса)

- 2.3. СИСТЕМЫ УПРАВЛЕНИЯ ЗАПАСАМИ2.3.1. Система с фиксированным размером заказа при непрерывной проверке фактического уровня запасов (с пороговым уровнем запаса)

- 89. Себестоимость продукции представляет собой выраженные в денежной форме текущие затраты организации на производство и реализацию продукции и складывается из затрат, связанных с использованием в процессе производства экономических ресурсов

- + 58. методика определения резервов снижения себестоимости продукции

- СПИСОК видов финансовой деятельности, которые осуществляются предприятиями или отдельными профессионалами, не являющимися финансовыми учреждениями

- 662. Относится ли к числу юридических (или фактических) действий, которые доверительный управляющий может осуществлять с переданным ему в доверительное управление имуществом (п. 2 ст. 1012 ГК) - акциями, защита прав акционера - собственника данных акций?

- 663. Входит ли в состав юридических (или фактических) действий, которые доверительный управляющий может осуществлять с переданным ему в доверительное управление имуществом (п. 2 ст. 1012 ГК), отчуждение этого имущества?

- Помимо усилий по выявлению необходимых благоприятных условий для химической эволюции, создаются теории, в которых объясняются варианты химической эволюции при возможных неблагоприятных условия

- Статья 275. Нарушение правил, касающихся безопасного использования промышленной продукции или безопасной эксплуатации зданий и сооружений

- Таким образом, при определении срока расчетов по инкассо, в пределах которого банк получателя средств обязан обеспечить зачисление

- Уровень судебной инстанции, на котором возможно снижение

- 2.2.2 Определение размеров зон потенциального сбыта продукции

- Собор Богородицы, отличавшийся большими размерами и прочностью своей постройки, устоял до нашего времени при всех

- 661. Относится ли к числу юридических (или фактических) действий, которые доверительный управляющий может осуществлять с переданным ему в доверительное управление имуществом (п. 2 ст. 1012 ГК) - правами участия в уставном капитале хозяйственного общества, созыв общего собрания участников этого общества?

- Статья 227. Выпуск или реализация недоброкачественной продукции