ЕКОНОМІЧНА РОЛЬ ДЕРЖАВИ. ФЕДЕРАЛЬНІ ПОДАТКИ І МІСЦЕВІ ФІНАНСИ

Право оподатковувати...— це не лише право знищувати, а й право створювати. Верховний суд США

Розглядаючи далі проблеми державних фінансів, охарактеризуємо федеральну податкову систему, наведемо дані про затрати і податки штатів і муніципалітетів, покажемо взаємозв’язок діяльності федерального уряду та місцевих органів влади.

[Економічна природа оподаткування

Фінансування реальних затрат. Державі для сплати рахунків потрібні гроші. Необхідну для своїх затрат суму вона отримує переважно шляхом збирання податків. Проте, щоб побудувати лінійний корабель або утримувати маяк, державі фактично потрібні не стільки гроші, скільки реальні економічні ресурси — сталь і сторожі. Коротше кажучи, державі потрібно використати певну частку обмеженої маси ресурсів суспільства — праці, землі та товарів виробничого призначення. Тому, розв’язуючи питання, як оподатковувати себе, люди насправді визначають, як необхідні для суспільних потреб ресурси будуть вилучатися з володіння різних сімей і підприємств, що їм належать, та спрямовуватися на виробництво державних товарів і послуг.

Зміни у розподілі доходів. Ми вже зазначили, що держава витрачає кошти і на соціальне забезпечення. Ці кошти сплачуються окремим членам суспільства і витрачаються ними на задоволення своїх особистих потреб. І знову гроші постають перед нами як завіса, що маскує перерозподіл у володінні реальними товарами та послугами/який відбувається внаслідок того, що держава оподатковує одних і сплачує гроші іншим.

Згадаємо також, що, якби не було прямих виплат населенню, розподіл доходу, який утворюється за умов Iaissez faire, все одно змінювався би державою: вирішуючи, хто повинен сплачувати за ресурси, використовувані для виробництва суспільних послуг і товарів, виборці можуть проголосувати за те, щоб основний тягар податків припадав на багатих, а не бідних, на енергійних, а не бездіяльних, на власників таких ресурсів, як

земля та майно, а не робочої сили.

Таким шляхом оподаткування також впливає на розподіл приватних доходів.У далекому минулому податки встановлювалися тими, хто був при владі, виключно заради їхньої вигоди, й оподатковувалися ті, хто не був при владі. Будь-яка титулована особа при дворі Людовика XIV могла повністю позбутися податків, а купець з Марселя або нормандський селянин були ними надто об- тяжені. Учені вдалися до спроб розробити більш раціональні основи оподаткування й у кінцевому підсумку сформулювати такі принципи.

Принцип вигоди та принцип жертвування. З множини принципів, що стосуються оптимального оподаткування, можна виділити дві основні групи.

З одного боку, існує точка зору, що різні люди повинні оподатковуватися пропорційно до тієї вигоди, яку вони можуть очікувати від держави. З іншого боку, усі визнають принцип, згідно з яким люди повинні оподатковуватися так,щоб ’’пожертвування” не виходили за межі прийнятного. Інакше кажучи, структура податків повинна бути такою, щоб за її допомогою доходи, які визначаються механізмом ринку, перерозподілялися в інтересах суспільства.

Ці загальні принципи важливі, але вони не дають відповіді на складне питання, яка структура податків бажана з точки зору інтересів суспільства.

Розглянемо для прикладу принцип вигоди в оподаткуванні. Якби ми з вами були абсолютно однаковими людьми, то і вигода, отримувана нами від утримання в країні збройних сил, від державних шосейних доріг, від загальних державних послуг була би однаковою. Отже, ми повинні сплачувати однакову суму податку. Звернімося тепер до перерозподільного оподаткування. Якби ми були абсолютно однакові, то і сума пожертвувань, які кожен з нас повинен принести, також була би однією і тією ж самою. Звідси виходить, що ніхто не може заперечити справедливість такого висловлювання: ”Ті, хто є рівними, повинні оподатковуватися однаково”. Рівність для рівних і нерівність для нерівних. Це положення зберегло своє значення і у наш час. Існування різних лазівок у податковому законодавстві лише підтверджує, наскільки важливо пам’ятати наведений афоризм.

Проте логічний висновок з цього афоризму ставить все нові та все більш складні проблеми. Якщо однакові люди повинні оподатковуватися однаково, то неоднакові люди повинні оподатковуватися неоднаково. Ні на основі принципу загальної вигоди, ні виходячи з існуючих критеріїв пожертвування цей висновок не може розв’язати проблему державної податкової політики.

Припустимо, що особа А і особа В рівні у всіх^відношеннях, за винятком того, що В отримує доход і має майно у 10 разів більші від А. Чи виходить з того, що В повинен сплачувати за послуги поліції такий же податок, як і А в абсолютному вираженні? Або він повинен брати участь у затратах на утримання поліції, сплачуючи у формі податку такий самий процент зі свого доходу, як і А? Чи, можливо, частка коштів на оплату поліції, яку вносить В, буде справедливою лише у тому випадку, якщо податки забиратимуть у нього більшу частину доходу, оскільки поліція охороняє переважно майно багатих?

Загальноприйнята філософія у питанні про вигоду та пожертвування, пов’язані з податками, не з’ясовує найкращу податкову формулу.

Прагматичні компроміси в оподаткуванні

Як сучасні змішані суспільства намагалися розв’язати у минулому столітті ці складні філософські питання? Демократичні країни приймали, як правило, прагматичні рішення, які не задовольняли ні фанатичних прихильників принципу оподаткування відповідно до отримуваної вигоди, ні прихильників радикальних поглядів на перерозподільні пожертвування.

Якщо різні суспільні послуги забезпечуються органами місцевої влади або центральними державними органами спеціально в інтересах певних груп і якщо середні доходи цих груп і інші дані не дають їм підстав претендувати на режим більшого або меншого сприяння, то сучасні держави звичайно вдаються до такого виду оподаткування, яке побудоване на відповідності отримуваній вигоді. Так, експлуатація шляхів місцевого сполучення сплачується звичайно місцевими жителями, всі кошти від податків на бензин можуть йти на спорудження шляхів, а не на будівництво шкіл і лікарень.

Прогресивне та регресивне оподаткування, З іншого боку, велике значення надавалося градації прибуткового податку. Особа з доходом у 20 тис дол. сплачує більший податок, ніж особа з доходом у 16 тис дол., навіть якщо перша претендує на невелику вигоду від державних витрат. Той, хто отримує більший доход, сплачує не лише більший податок, а й більшу частину свого доходу. Така градація ставок податку протилежна принципу строго ’’пропорційних податків”, згідно з яким кожна людина завжди сплачує точно рдну й ту саму частину свого доходу. Коли йдеться про градацію доходів, люди часто мають на увазі "прогресивний податок", розуміючи під цим терміном лише те, що у високі доходи податки втручаються у все зростаючій мірі.

Отже, особливість прогресивного податку полягає лише у тому, що він зростає швидше щодо доходу; у більшого доходу податок забирає більшу частину, ніж у меншого, а строго "пропорційний податок" відбирає у всіх незмінну частину доходу.

’’Регресивний податок” зростає значно менше від доходу: він становить більшу частину низького доходу та меншу частину високого доходу. Так, якби податок на такий предмет першої потреби, як молоко, становив з доходу у 10 тис дол. у рік суму, більшу від половини податку з доходу у 20 тис дол. за рік, то економіст назвав би це прикладом регресивного податку.

Прямі та непрямі податки. Перерозподільне прогресивне оподаткування пов’язане в основному з градацією ’’прямих податків” на доходи та спадок. Пропорційне та регресивне оподаткування більшою мірою пов’язане з ’’непрямими” податками, стягуваними як акцизний збір на певні товари. Проте провести чіткий вододіл між різними видами податків непросто; подушний податок у 2 дол. з кожного виборця є прямий, але дуже регресивний податок, тому що його тягар менше відчутний для багатих, ніж для бідних; акцизний збір у 75 центів зі сигари або 50% вартості з кварти рідкісного коньяку слід віднести до непрямих податків, але він, очевидно, буде прогресивним.

Сучасні податкові системи є, як уже зазначалося, компромісом. Вони надають того чи іншого значення і принципам оподаткування відповідно до вигоди, і принципам перероз- подільних пожертвувань, і, можна додати, доцільності та політичним переконанням, а також тій життєвій економічній істині, що збільшення деяких податків може значно послабити спонукальні мотиви діяльності людей і знизити ефективність використання ресурсів суспільства.

Федеральні податки

У табл. 5 показано, яка величезна кількість різних федеральних податків існує зараз. Перші два — податок на особисті доходи та податок * на спадок (нерухоме майно) і дарунки — ”прогресивно”накладають великий тягар на осіб з високим доходом. Податок, утримуваний зі заробітної плати, та податок, стягуваний при продажу товарів, відносно ’’регресивні”, оскільки вони вилучають у бідних людей більшу частину їхнього доходу, ніж у багатих. Податок на прибуток корпорацій за своєю дією посідає проміжне місце. З одного боку, його можна віднести до групи прогресивних податків, ‘оскільки найбільшу частину дивідендів отримують люди з доходом, вищим від середнього. Хоча багато бідних удів і сиріт володіють акціями, проте ці акції становлять лише невелику частину всього акціонерного капіталу. Проте тією мірою, якою корпорації мають змогу перекладати податки на споживачів через механізм високих цін, податок на прибуток корпорації може бути регресивним. Наша федеральна податкова система зараз більш прогресивна, ніж 25 років тому або ніж сучасні податкові системи штатів і муніципалітетів. Розглянемо різні види податків. '

Податки на продажі, або акцизні збори. Якщо виходити зі ступеня регресивності, то ці податки слід поставити, мабуть, на перше місце. Щодо федеральних фінансів було досягнуто певного компромісу: загального податку немає, але акцизні збори стягуються при продажу сигарет, спиртних напоїв, косметики, а також на мандрівки і т. п.

Таблиця 5

Оцінки податкових надходжень федерального уряду у 1961 фінансовому році, млрд дол.

| Вид податку | Сума надходження |

| Прогресивні | |

| Податок на особистий доход | 43,7 |

| Податок на спадок і дарунки | 1,6 |

| Проміжві | |

| Податок на прибуток корпорації | 23,5 |

| Регресивні | |

| Податки у фонд страхування на випадок безробіття | 0,3 |

| Акцизні збори | 13,9 |

| у тому числі: | 5,2 |

| на тютюн і спиртні напої | |

| виробничі та роздрібні акцизи | 5,7 |

| митні збори | 1,4 |

| інші | 1,6 |

| Інші податки та збори v. | 3,9 |

| Загальна сума податкових надходжень | 87,0 |

| Мінус повернення податків і виплати до фонд}' | 3,0 |

| спорудження шосейних шляхів | |

| Чисті податкові надходження | 84,0 |

Податки до фонду соціального забезпечення та податки до Фонду страхування на випадок безробіття. Більшість галузей промисловості зараз підпадають під дію закону про соціальне забезпечення. Робітники та службовці мають право на отримання допомоги за старістю, місячний розмір якої залежить від попереднього заробітку, а не від принизливої процедури з’ясування того, наскільки бідна та людина, що претендує на пенсію. До фонду цих допомог як наймач, так і найманий внесли в 1961 р. 3% всіх доходів нижче від 4800 дол. за рік. Податок зі заробітної плати належить до групи регресивних, якщо враховувати його вплив на бідні та середні класи. Проте у поєднанні з виплатами з фонду соціального забезпечення ступінь його регресивності істотно знижується.

Податки на прибутки корпорацій. Після того, як корпорація сплатила затрати та визначила свій річний доход, вона повинна частину цього доходу сплатити федеральному урядові. У 1961 р. невелика корпорація змушена була сплачувати у вигляді податку ЗО центів з кожного долара чистого прибутку. Якщо її річний доход перевищує 25 тис дол., то вона сплачує 52 центи з кожного додаткового долара своїх прибутків.

Дехто вважає, що існуючі податкові ставки надто великі для мирного часу, що корпорації позбавлені стимулу вміщувати капітал у ризиковану справу. Вони стверджують, що невелика компанія могла би зростати швидше, яком мала змогу вкладати у справу кошти, які держава вилучає у вигляді податків. Прихильники таких поглядів вважають також несправедливим "подвійне оподаткування”, коли держава стягує податок з доходів корпорацій і, крім того, примушує власників акцій сплачувати особистий прибутковий податок з дивідендів, отримуваних від корпорацій. Вони радять скоротити ставку податку з прибутку корпорацій або, навпаки, надати отримувачу дивіденду більш щедру податкову знижку в рахунок податків, уже сплачених його корпорацією. Інші на противагу цьому стверджують, що корпорації слід оподатковувати за високими ставками, причому найбільші з них — прогресивно. Вони вважають, що оскільки держава потребує великих сум грошей, а дальше збільшення податку на особистий доход неможливе, то податок на корпорації — кращий вихід, ніж податки на продажі або на заробітну плату. Крім того, зазначають вони, корпорації не розподіляють усіх своїх прибутків серед власників акцій, а утримують певну частину, знову вкладаючи її у справу. Власник акцій може уникнути сплати податку з особистого доходу на ці заощадження корпорацій за допомогою статей приросту капітальної вартості. Такі критики вважають, що податок на корпорації хоча б частково виправить цей стан. Але ця проблема надто складна, щоб остаточно розв’язати її тут.

Прогресивний податок на особистий доход

Весна завжди вважалася нещасливою порою року, оскільки людям доводиться сплачувати досить велику суму податку з доходу минулого року, від якого до цього часу вже нічого не залишилося. Зараз становище змінилося на краще. Протягом усього року підприємці автоматично утримують при кожній сплаті заробітної плати більшу частину того, що ми маємо сплатити державі. Цс примушує нас сплачувати періодично, і до кінця року ми більш або менш розраховуємося з державою, навіть якщо вся наша заробітна плата витрачена. Саме так ідуть справи приблизно у ЗО млн сімей з доходом нижче від 5 тис дол., які не отримують істотного доходу з майна. Наприкінці року вони подають дані про здійснювані у них податкові утримання, а державна скарбниця обчислює загальну суму податків, які їм належало сплатити, і повертає усе те, що вони сплатили зайве. Мільйони сімей з помірними доходами, які не робили надмірних пожертвувань на благочинні цілі або не зазнали незвичних затрат на медичне обслуговування, повинні заповнити малу податкову анкету, яка дає змогу швидко обчислити суму податків, що належить сплатити.

Проте ті, хто отримують великий доход, повинні заповнювати досить складну і докладну анкету.

У табл. 6 наведено зразок шкали податків за даними на 1961 р. Колонка 2 показує, який податок повинні сплачувати люди з різних доходів, зазначених у колонці 1. Як бачимо, податок різко збільшується зі зростанням доходу залежно від його розміру. Якщо доход перевищує 2 млн дол., то 87% його будуть надходити до держави.

Таблиця 6

Федеральний прибутковий податок, сплачуваний бездітним подружжям з різними доходами у 1961 р.

| Чистий доход до стягнення податків, дол. | Податок на особистий доход, дол. | Середня ставка податку, % (-2:1) | Гранична ставка податку, % | Доход, що залишився після сплати податку, дол. (1 —2) |

| 1 | 2 | 3 | 4 | 5 |

| До 1 200 | 0 | 0 | 0 | 1 200 |

| 3 000 | 360 | 12 | 20 | 2 640 |

| 5 000 | 760 | 15,2 | 20 | 4 240 |

| 8 000 | 1 416 | 17,7 | 22 | 6 584 |

| 10 000 | 1888 | 18,9 | 26 | 8 112 |

| 20 000 | 4 870 | 24,4 | 34 | 15 130 |

| 50 000 | 19 600 | 39,2 | 59 | 30 400 |

| 100 000 | 52 800 | 52,8 | 72 | 47 200 |

| 200 000 | 134000 | 67,0 | 87 | 66 000 |

| 500 000 | 404000 | 80,8 | 91 | 96 000 |

| 1 000 000 | 859000 | 85,9 | 9і | 141 000 |

| Понад | ||||

| 2 000 000 | 0,87 ? кол.1 | 87,0 | 87 | 0,13 ? кол. 1 |

Колонка 3 показує, наскільки прогресивним є насправді податок на особистий доход. Людина з річним доходом у 10 тис дол. за рік повинна нести порівняно більший тягар, ніж той, хто отримує 3 тис дол. за рік; перший сплачує 19% свого доходу у формі прибуткового податку, а другий — 12%. Мільйонер змушений сплачувати ще більший податок. Колонка 4 містить досить цікавий показник — частку податку у кожному додатковому доларі доходу понад неоподатковуваний мінімум. Ця частка починається з нормального рівня у 20% і мало змінюється, поки річний доход не досягне 10 тис дол. Максимальний розмір цієї "граничної (або додаткової) ставки подат-

ку" становить 91. Колонка 5 показує розмір доходу, який залишається після сплати податків. Як бачимо, завжди вигідніше мати більший доход; навіть коли заможний спадкоємець переходить до групи з вищим доходом, у нього після стягнення податків залишається більше, ніж було раніше.

Як видно з табл. 6, держава ніколи не стягує більше 91 цента з кожного додаткового долара. Коли річний доход подружжя досягає приблизно 35 тис дол., вона починає утримувати понад половину кожного додаткового долара.

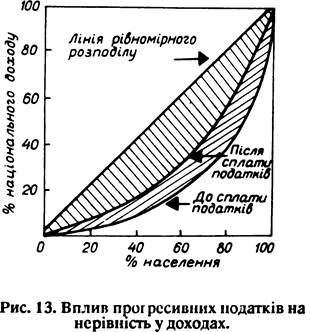

Прибутковий податок певною мірою згладжує нерівність у доходах після стягнення податків. На рис. 13 показано у дещо перебільшеному вигляді, як прогресивні ставки податку можуть впливати на нерівність у доходах. Звернімо увагу на те, як звужується на діаграмі Лоренца площа, що відбиває нерівність доходів; прогресивне оподаткування переміщує суцільну лінію (нею позначено нерівність у розподілі доходів) вліво (до пунктирної лінії, якою позначено вплив прогресивних податків на розподіл доходів). Лінія рівномірного розподілу доходів розміщена під кутом у 45°.

Прогресивні податки, інвестиції та купівельна спроможність

Часто висловлюються сумніви, чи не знижує високий прибутковий податок активності та готовності до ризику. Щодо активності, то на це питання відповісти нелегко, бо оподатковування змушує декого прикладати більше зусиль, щоб заробити свій мільйон. Багато лікарів, учених, художників і бізнесменів, які люблять свою роботу та отримують задоволення від її результатів, працюють однаково як за ЗО тис дол. за рік, так і за 100 тис дол. за рік. Інші через прогресивні податки можуть вважати за краще менше працювати і більше відпочивати. Кінцевий результат оцінити нелегко.

Вплив прогресивних податків на ризиковані інвестиції оцінити легше. Тут може мати місце зворотна залежність. Наведемо приклад. Людина заробила 200 тис дол. за один рік, а потім протягом трьох наступних років нічого не отримувала, а її брат протягом чотирьох років отримував щорічно по 50 тис дол. їхній середньорічний доход до сплати податків за весь період однаковий, але найбільш енергійний з братів сплатив за цей час 134 тис дол., залишивши собі 66 тис. Його брат сплатив лише 78,4 тис дол. податку (4 ? 19,6 тис дол.). Його доход після сплати податку становив за весь період 121,6 тис дол. У цьому прикладі прогресивність податкової системи виявляється невигідною для першого брата, залишаючи йому лише половину того, що отримав його менш діловий брат.

Ретельні дослідження Гарвардської школи бізнесу показали, що насправді у заможних людей є цілком пристойні ’’лазівки”, за допомогою яких вони можуть сплачувати податки за ставкою 50%, а не 87%, як зазначено у табл. 6. Вони ризикують і намагаються використати оподатковувані незначні статті з приросту капітально? вартості[XXXI].

Так, вони вкладають кошти у неоподатковувані облігації муніципалітетів, здійснюють розвідку нафтових родовищ, вирощують дерева або займаються м’ясним тваринництвом, тобто інвестують капітал у галузі, що оподатковуються за невисокими ставками.

Прогресивні податки здатні справляти не лише несприятливий вплив на капіталовкладення, зайнятість і економічне зростання. Вони можуть мати і зовсім інакший ефект. Оскільки вони вилучають долари не стільки у бідняків', які охоче витрачають свій доход, скільки у ощадливих заможних людей, які витрачають незначну частину приросту доходу, прогресивні податки можуть сприяти підтриманню купівельної спроможності на високому, навіть надто високому рівні, коли існує загроза інфляції.

Статистичні дані про те, як витрачається додатковий доход, свідчать про те, що цей вплив на сукупну купівельну спроможність не можна вважати великою небезпекою. Економічна наука може лише вказати на різні наслідки прогресивного оподаткування, а не виміряти їх кількісно.

Тому кожен виборець повинен спробувати підрахувати витрати та, виходячи з етичних міркувань, вирішити, що він вважатиме за краще — більше або менше зрівняння у суспільстві, більші або менші винагороди та стимули для приватної ініціативи.

Затрати штатів і муніципалітетів

Від федеральних фінансів перейдемо до другої частини державних фінансів. Хоча кількісно затрати федерального уряду

значно перевищують затрати штатів і муніципалітетів, останні теж дуже важливі.

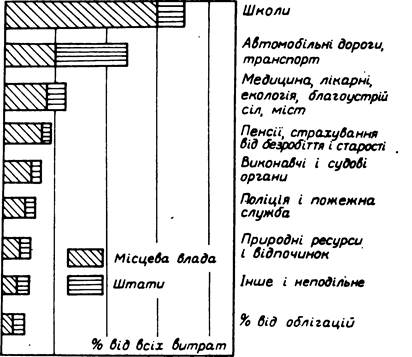

На рис. 14 показано, на що витрачають свої кошти штати та муніципалітети. Назва кожної статті витрат розкриває її

зміст. Зростання населення та його переміщення у приміські місцевості викликали напру- Рис. 14. Напрям затрат штатів і муніципалітетів. ження фінансів муніципалітетів і збільшення їхньої заборгованості. Зараз найбільшою статтею затрат, особливо муніципалітетів, є затрати на школи.

Податки штатів і муніципалітетів

Основні податки штатів і муніципалітетів — це переважно "регресивні" (застосовуємо термінологію попереднього викладу). Найбільш важливі з них: на нерухоме майно, з продажів, на бензин і інші податки, стягувані з власників автомашин, на особистий доход, на прибутки корпорацій, на спадок і дарунки. У фінансах муніципалітетів переважаюче місце посідає податок на нерухоме майно. Штати отримують субсидії від федерального уряду і самі надають субсидії муніципалітетам.

"Податок на майно. Податок на нерухоме майно дає майже половину доходів у бюджетах штатів і муніципалітетів. Цим податком оподатковуються в основному нерухоме майно, земля та будівлі, а у ряді місць і таке особисте майно, як меблі та годинники. У кожній місцевості встановлено свої ставки річного податку. Так, у великому місті ставка податку може становити 55 дол. з кожної тисячі доларів оцінної вартості майна (5,5%). Це означає, що якщо мій будинок оцінений у 10 тис дол., то я повинен сплачувати 550 дол. податку на майно. Проте у багатьох випадках оцінна вартість становить лише частину реальної ринкової вартості. Мій будинок, наприклад, може мати поточну ринкову вартість у 20 тис дол., а оцінюється він приблизно у половину цієї суми. Тому фактично податок на моє майно менший від 5,5%; насправді він ближчий до 2,8%.

Податок на нерухоме майно відносно нерухомий. Ставки та суми оподаткування змінюються досить рідко. У тяжкі часи, коли вартість цього майна знижується, податок стає досить обтяжливим і сприяє зростанню банкрутства, позбавленню права викупу заставних. У післявоєнний період економічного зростання вартість майна та ставки податків неухильно зростають.

У колоніальні часи весь доход і багатство людини залежали від нерухомого майна; вплив податку на майно був тоді приблизно таким же, як і пропорційного податку на доход. Зараз, коли так багато доходу відокремлено від нерухомого майна, податок на майно може бути регресивним щодо доходу, особливо тому, що дрібне майно звичайно оцінюється ближче до вартості, ніж велике.

Податки, стягувані з власників автомобілів. Як видно з назви, цей вид доходу надходить з двох основних джерел: від податку за бензин (певна кількість центів за галон) і від плати за ліцензію на право володіння й управління легковими та вантажними автомашинами. У багатьох штатах так збирають більше коштів, ніж потрібно для спорудження йч утримування шляхів. Ці додаткові кошти витрачаються на будівництво шкіл або виплату пенсій за старістю, так само як деякі коледжі використовують прибуток від зборів з футбольних матчів для придбання" рапір або навіть грецьких рукописів.

Збирання цього податку мотивується звичайно тим, що його сплатних сплачує свої привілеї на користування шляхами значною мірою так само, як він сплачує гроші за залізничний квиток або за користування водопроводом чи електрикою.

Податки на продажі. Штати отримують все більший доход від збирання податків на роздрібні продажі. Кожне придбання в універм. і, аптеці чи бакалійній крамничці супроводжується сплатою податку, який становить певний процент від вартості товару. (Іноді продовольчі товари та медикаменти не оподатковуються) Ш ати також вводять свої акцизи на спиртні напої та тютюн н.і до іаток до федеральних непрямих податків. (Так само дік и і деякі міста). Більшість людей, у тому числі ті, хто споживають тютюн і спиртні напої, відчувають, що є в їхніх діях щось аморальне. Вони вважають, що коли ці товари оподатковуються, то штат отримує доход, а вони сплачують за свої "гріх і".

Т; иі моральний підхід навряд чи прийнятний щодо 5-про- цснті Oi о податку на предмети, які споживач купує повсякденно (черевики, мило, церковна свічка і т. п.). Багаті і бідні сплачують однаковий податок з кожного долара, який вони витрачають. Оскільки бідні змушені витрачати частку своїх доларів, то легко зрозуміти, що податок на предмети розкошів є регресивним, тобто він вилучає з низьких доходів більшу частку, ніж з високих.

Податки з підприємців у фонд страхування на випадок безробіття та податки на підприємницьку діяльність. Штати та муніципалітети часто стягують плату за надання ліцензій на право організації корпорації, відкриття ресторану і т. п. У ряді штатів оподатковується також чистий прибуток корпорацій і з приватних підприємств стягують інші різні збори.

Крім того, всі штати, заохочувані пропозицією федеральної допомоги, збирають податок на заробітну плату, який становить до 3% її фонду у галузях, що охоплені системою соціального забезпечення. Коли робітники стають безробітними, надходження від цього податку використовуються для виплат ’’компенсації, або страхових допомог безробітним".

Податки на особисті доходи і на спадок. Більше половини щтатів, копіюючи федеральний уряд, хоч і у значно менших масштабах, стягують податок з окремих осіб залежно від розміру їхніх доходів. Цей вид податків уже розглядався при аналізі федеральних фінансів. Деякі великі штати не збирають цього відносно прогресивного податку.

Сутність податку на осіб, які отримують у спадок майно у випадку смерті родича або друга, відбиває сама його назва. Лише деякі істотні деталі відрізняють його під податку на майно, яким оподатковувався би не отримувач, а померлий власник. Цілком очевидно також, що, якщо би дарунки не оподатковувалися, то заможні люди, щоб уникнути сплати податків, прагнули розподілити перед смертю все своє багатство між спадкоємцями.

Податки на майно і спадок стягуються як федеральним урядом, так і штатами. Федеральний уряд намагається своїми діями перешкодити таким штатам, як, наприклад, Флорида, залучати до себе старих громадян, говорячи їм: "Приїжджайте до нас умирати, щоб уникнути будь-яких податків на спадок". Він відмовляється від частини своїх доходів на користь будь-якого штату, який приймає такий закон про податки, і розглядає податкові надходження штатів як частину всіх податків, сплачуваних громадянами країни. Проте з питання оподаткування між штатами досі існують великі відмінності.

Податок на спадок і майно вважають прогресивним. Завдяки ліберальним умовам звільнення від податків спадок бідної удовиці зовсім не оподатковується, а з майна багатої людини стягується податок за прогресивно зростаючою ставкою. Прихильники соціальних реформ надають великого значення податкам на спадок, які мають на меті запобігти утворенню у країні постійної касти заможних, що не живуть за рахунок своєї праці і не будують свій добробут на особистих здібностях, а користуються власністю, яка передається з покоління до покоління у спадок. Проте до 1961 р. право роздрібнювати доход, робити подарунки, утворювати складні "трести" та передавати у спадок неоподатковані страхові поліси — все це звело надходження від податків на спадок до зовсім низького рівня. Подібна ситуація склалась у Великобританії.

Існують також численні інші доходи,. Ряд муніципалітетів продають природний газ і електроенергію. Деякі з них оподатковують гральні автомати та тоталізатори. Повсюдно частина доходів надходить від податків з власників майна, що отримують вигоду від здійснюваних владою каналізаційних і дорожних робіт.

Субсидії, отримувані штатами від федерального уряду і муніципалітетами від штатів

Важливим джерелом доходу є фінансова допомога, яку штати отримують від федерального уряду і муніципалітети від штатів. Завдяки постійному зростанню джерел доходів, федеральний уряд надає все більше субсидій штатам і меншою мірою муніципалітетам. Ці субсидії призначені в основному для спорудження та утримування шосейних шляхів, для соціального забезпечення й освіти (професійне та сільськогосподарське навчання). Субсидії частково дають змогу згладжувати великий розрив у рівнях реальних доходів між різними штатами. Цс означає, що штатам Півдня вони надаються у відносно більших розмірах.

Так само всередині штатів субсидії надаються муніципалітетам, і вони використовуються переважно на будівництво та утримування шкіл, шосейних шляхів і надання суспільної допомоги. Лише таким чином штати можуть забезпечити мінімальний рівень життя населення, примушуючи заможних громадян взяти на себе частину тягару. Проте, попри ці програми допомоги, досі мінімально необхідні потреби забезпечуються не у всіх районах країни, і між ними щодо цього зберігаються істотні відмінності. Для кожного американця все ще має велике значення, де саме йому пощастило народитися.

При підбитті підсумків виявляється, що загальна сума затрат штатів 4 муніципалітетів не дорівнює загальній сумі їхніх доходів. Якщо.в їхніх бюджетах утворюється дефіцит, він покривається новими позиками: якщо доходи перевищують витрати, то штати та муніципалітети погашують раніше зроблені позики.

Процвітання під час війни привело до збільшення податкових надходжень у бюджетах штатів (незважаючи на нормований розподіл бензину). Водночас виявилося, неможливим спорудження нових шкіл і шосейних шляхів і відпала потреба у наданні допомоги великій кількості нужденних. Під час війни більшість штатів домоглися перевищення доходів над витратами у своїх бюджетах і змогли погасити частину минулих боргів..

Проте після війни борги штатів і муніципалітетів знову збільшилися. їхні затрати зросли, оскільки розгорнулося будівництво нових шкіл і шосейних шляхів. У свою чергу ёорги штатів збільшувалися через виплату допомоги ветеранам війни. У 60-ті роки штати та муніципалітети зазнали найбільших фінансових труднощів.

У період між двома світовими війнами штати та муніципалітети виявляли непослідовність з питань погашення своєї заборгованості, і це посилювало хід економічного циклу. У 20-ті роки, коли федеральний уряд зміг погасити частину своїх воєнних боргів, штатам і муніципалітетам доводилося у величезних масштабах розміщувати облігації, щоб отримати можливість в обстановці існуючих високих цін на цемент і високої заробітної плати теслярів будувати автомобільні дороги та школи. Коли у 30-ті роки почалася депресія, штати та муніципалітети скоротили свою діяльність і загалом зменшили свою заборгованість.

Не можна вимагати від штатів та муніципалітетів активних дій з метою згладжування економічного циклу. Проте якщо вони не можуть чи не бажають збільшувати асигнування у період рецесій, то їм хоча би слід утримуватися від збільшення витрат. Тоді штати та муніципалітети досягнуть того, що кожен долар їхніх затрат приноситиме більше користі, і проблема стабілізації не буде такою гострою, як зараз.

Складність проблеми оподаткування

Завершуючи розгляд питання про податки та інші джерела доходів, слід зробити декілька додаткових зауважень. Якщо виборці навіть розв’яжуть питання про те, як розподіляти тягар податків, то ще залишаться нерозв’язаними такі складні проблеми: хто у кінцевому підсумку повинен сплачувати той чи інший податок? Чи повинен нести цей тягар той, на кого його було покладено раніше? Було би помилкою вважати, що певна особа, яка за рішенням конгресу оподатковується, сплачує цей податок. Ця особа може схитрувати і перекласти цей податок або "вперед” — на покупців своїх товарів, підвищивши їхню ціну відносно розмірів податку, або ’’назад” — на людей, у яких вона сама купує, сплачуючи їм менше, ніж якби цього податку не було.

Тому економісти.стверджують: ”Ми повинні вивчати кінцевий тягар податку, тоото вивчати, на кого він лягає, який його сукупний вплив на товарні ціни, ціни факторів виробництва, на розподіл ресурсів і зусиль, на структуру виробництва і споживання”. Отже, податковий тягар — це нелегка проблема, і розв’язання її потребує застосування всіх сучасних засобів економічного аналізу. (Наприклад, чи збільшує податок на пшеницю її споживчу ціну на суму, що дорівнює величині самого податку, І, отже, чи не лягає весь тягар оподаткування на споживача? Чи податок збільшує цю ціну лише на половину власного розміру, чи зовсім не збільшує її, перекладаючи частину тягара на виробників? Чи змінює податок ціну на овес? Чи знищує податок усю або значну частину пшениці і чи виходить його вплив за межі сфери грошових цін і заробітної плати і навіть за межі тягара, який можна розподілити між різними групами громадян?).

Економісти ще не дійшли остаточних висновків. Одні вважають, що податок на прибуток корпорацій лягає тягарем на споживачів; інші стверджують, що він сильніше б'є по власниках акцій, або капіталістах. Дехто займає проміжну позицію, є і такі, що не мають жодної відповіді. Річард А. Масгрейв і його колеги зробили спробу засувати, якою мірою прогресивна чи регресивна наша податкова система. Проф. Масгрейв вважає, що його дані — лише оцінки. Хоча він є спеціалістом у галузі державних фінансів, але нездатний провести контрольований експеримент, в ході якого він, по-перше, дослідив би становище без урахування податків, по-друге, дослідив би його з урахуванням податків і, по-трете, визначив би тягар податків як різницю між цими двома становищами.

Більшість спеціалістів поділяють думку, що податкова структура штатів і муніципалітетів більш регресивна, ніж федеральна податкова структура.

Висновки

1. За допомогою податків держава отримує ресурси, необхідні для виконання своїх суспільних функцій. За рахунок податків фінансуються також затрати на соціальне забезпечення, які змінюють розподіл доходів. Система оподаткування визначає кінцевий розподіл доходів між людьми.

2. Найважливіші принципи, що лежать в основі оподаткування, — це принцип "вигоди” та принцип "пожертвувань чи перерозподілу". Прямі та прогресивні податки на доходи та на майно протилежні до непрямих, якими в основному оподатковуються товари або певні види діяльності.

3. Близько 3/4 доходів федерального бюджету надходить від податку на особистий доход і податку на прибуток корпорацій. Решта доходів утворюються за рахунок регресивних податків до фонду страхування на випадок безробіття і непрямих податків. Податок з особистого доходу має яскраво виражений прогресивний характер і веде до перерозподілу доходів між багатими та бідними.

4. Після другої світової війни витрати штатів і муніципалітетів збільшилися; основні статті їхніх витрат — освіта, будівництво шосейних доріг, соціальне забезпечення, а також затрати на звичайні функції держави по підтриманню порядку та безпеки.

5. Податок на майно, як і раніше, є найбільшим джерелом доходів муніципалітетів. Податки на продажі та акцизні збори відіграють важливу роль у штатах. У післявоєнний час штати та муніципалітети витрачають більше, ніж збирають за допомогою податків, збільшуючи тим свій борг.

6. Федеральний уряд у зростаючих масштабах надає мільярдні субсидії штатам в основному для спорудження шосейних доріг і потреб соціального забезпечення. Штати у свою чергу все більше допомагають муніципалітетам у галузі освіти, будівництва шосейних доріг і надання суспільної допомоги.

7. Податковий тягар є кінцевим розподілом податку і відбиває його загальний вплив на всі ціни та інші економічні показники. Особи, які оподатковуються, можуть перекладати частину цього тягара на інших. Розв’язати цю складну проблему дадуть змогу засоби економічного аналізу.

9.