НАЦІОНАЛЬНИЙ ДОХОД І НАЦІОНАЛЬНИЙ ПРОДУКТ

“Прийшов час, — сказав Вальрас, —, Поговорити про багато речей, Про черевики, суди та сургуч, Капусту — і про королів".

Льюіс Keppai

Ще ЗО років тому уряд Сполучених Штатів не збирав жодних статистичних даних про національний доход.

Коли на початку 30-х років почалася велика депресія, ми виявилися змушеними лише здогадуватися про стан господарської кон’юнктури.Завдяки зусиллям приватних осіб і організацій — Національного бюро економічних досліджень, діяльність якого основана на некомерційних принципах, і деяких учених за кордоном, наш уряд зрозумів життєву важливість створення статистики національного доходу. Зараз міністерство торгівлі, яке є піонером у цій галузі, забезпечує нас цінними статистичними данними про національний доход за кожен рік, за кожен квартал, а іноді і за кожен місяць. Жоден кваліфікований економіст, який вивчає економічний стан будь-якої країни, не може обійтися без даних про її національний доход. Тому й Організація Об'єднаних Націй заохочує всі країни до збирання даних про національний доход.

Засоби для вимірювання економічної активності

Національний доход — цс загальне поняття, яке, за нашим визначенням, охоплює весь річний потік товарів і послугу господарстві. що обчислюється у грошовому виразі. Часто замість цієї категорії ми користуємося майже рівноцінний поняттям "намicHj∕ιι,nги πpNNT. або чистий національний продукт, вимірюється як потік товарів, але його можна вимірювати та- кож як потік доходів. В останньому випадку статистикам легше зібрати поточні дані. При правильному визначенні прибутку та його врахуванні як елемента доходу та витрат обидва методи у результаті повинні забезпечити абсолютно однакові показники NNP.

Національний продукт у реальному та грошовому виразі: використання індексу цін для перерахунку у незмінні ціни

Ми бачимо, що при обчисленні єдиної загальної суми NNP як масштаб використовуються виражені у грошах ринкові ціни на яблука, апельсини та інші товари.

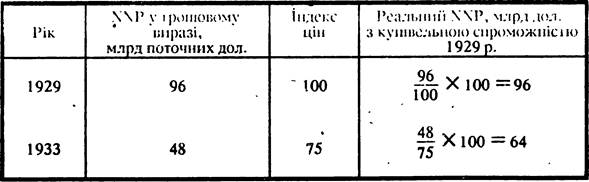

Але, вимірюючи довжину речей, ніхто не користується резиновою лінійкою замість де- рев”яної. У цьому полягає одна з проблем, з якою стикаються економісти, коли вони використовують грошові показники як масштаб. Всі знають, що інфляція та дефляція спричинюють зміну вартості грошей.Як розв’язати цю проблему? Більшість нсзручностей, спричинених змінюваністю самого нашого масштабу, економісти можуть усунути за допомогою індексу цін. Зіставимо, наприклад, NNP у 1929 і 1933 рр., використовуючи для дефляції nNNP у поточних цінах” та перетворення його на "рсальйий NNP, виражений у доларах постійної купівельої спроможності 1929 р.", показники індексу цін.

У табл. 7 наведено фактичні дані про NNP за 1929 і 1933 рр. Використовуючи індекс цін, наведений у колонці 3, ми виражаємо дані колонки 2 у постійних цінах і у колонці 4 отримуємо реальний обсяг NNP. Як бачимо, NNP у грошовому виразі у 1933 р. скоротився вдвічі порівняно з 1929 р. Проте, відповідно до офіційних даних, ціни на товари та послуги у період депресії скоротилися у середньому на 25%. Прийнявши 1929 р. за 100,

Таблиця 7

Зразок обчислення реального NNP

можна сказати, що, відповідно до офіційних даних, індекс цін у 1933 р. становив 75. Отже, NNP, який у 1933 р. становив 48 млрд дол., реально мав більшу вартість, ніж половина NNP за 1929 р. Наскільки більшу? Зроблені у колонці 4 табл.7 розрахунки показують, що реальний NNP знизився лише до 2/3 його розміру у 1$29 р., тобто у доларах купівельної спроможності 1929 р. реальний NNP скоротився до 64 млрд дол. Отже, таке скорочення NNP у грошовому виразі у два рази частково пов”язане з оптичною ілЮзісю, породженою змінюваним ціннісним масштабом:

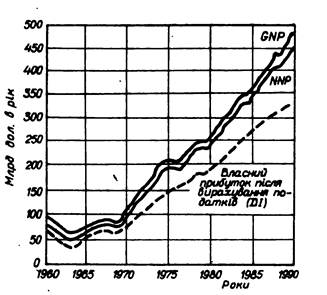

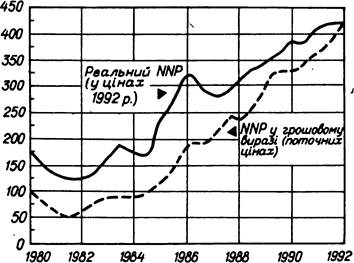

Зростання цін, як ми вже зазначали, веде до інфляційного розбухання чистого національного продукту (рис. 16). Пунктирна крива на рис. 16 показує рух NNP у грошовому виразі у поточних доларах і тих цінах, які є поточними для кожного роз-

Рис.

It. ХМ’ \ грошовому виразі та рса.іьпии ι∖NP.глядуваного року. Разом з тим для порівняння наведемо криву, яка показує рух реального NNP у доларах 1959 р. Частина приросту NNP у поточних цінах с ілюзорною внаслідок інфляції, що розвинулася протягом останніх 25 років.

Повертаючись до даних у поточних цінах, можемо перейти до питання про тс, як бути з ’’проміжними” товарами, які насправді не належать до сфери кінцевого споживання, та як уникнути ’’подвійного” і т. п. рахунку по одному і тому самому предмету.

Виключення проміжних товарів. До NNP нам необхідно включити хліб, але при цьому слід уникнути одночасного вра-

хування тіста, з якого виготовляється цей хліб. Тісто, мука чи пшениця — це "проміжні” продукти, які виготовляються на всіх стадіях виробництва кінцевого продукту — хліба. Ми не враховуємо проміжні продукти поряд з готовими товарами, щоб не допустити подвійного рахунку. Тому ми вживаємо NNP "чистий національний продукт’, а не NP r, національний продукт".

Використання поняття "додавана вартість" для усунення подвійного рахунку. Деякі студенти говорять: "Я розумію, що якщо ретельно провести розрахунки, то обчислення Nf⅛P за методом вимірювання потоку товарів забезпечує можливість виключення проміжних товарів. Але я не впевнений у тому, що вам не траплятимуться певні труднощі при застосуванні методу обчислення потоку доходів. Хіба міністерство торгівлі не користується для своєї статистики доходів звітами окремих фірм? Хіба воно не зводить до купи суми, які власники млинів сплачують фермерам, з тими, які власники пекарень сплачують мірошникам, а власники крамниць — пекарям? хіба це не приводить до подвійного або навіть потрійного рахунку деяких доходів, які щоразу з’являються знову на декількох послідовних стадіях виробництва?"

Слушне питання, на нього можна дати задовільну відповідь.

Статистик, що складає дані про потік доходів або факторіальні витрати виробництва, завжди дуже ретельно обчислює показники, які він називає додаваною вартістю.У розрахунках додаваної вартості враховуються вже не всі затрати на оплату факторів виробництва, які зазначені у звіті фірми про її доходи від виробничої діяльності. Виключаються всі затрати на матеріали та послуги, куповані у інших фірм, оскільки ці суми будуть відповідно враховуватися в NNP на основі звітів інших фірм.

Приклад. Компанія "Пепто-Гліттер" купує електроенергію у компанії "Едісон", Ці затрати, які відбиваються у розрахунку доходів фірми "Пспто", не включаються до додаваної вартості. Ix не слід до неї включати, тому що вони не належать до затрат на заробітну плату, на сплату процентів, орендної плати або прибутків. Фактично ці затрати не є оплатою будь-якого продуктивного фактора, використовуваного компанією "Пепто- Гліттер". Тому вони ніколи не враховуються у нижній частині рис. 15. Вони’містяться у прямокутнику "під прием ці", де ці та всі інші затрати компанії на придбання проміжних товарів віднімаються з валової суми надходжень компанії "Пспто". Залишається справжня величина вартості, доданої обробкою на підприємствах цієї компанії, яка точно дорівнює сумі затрат на заробітну плату, процент, ренту та прибуток.

Згадаємо, що електроенергія була вироблена робітниками компанії "Едісон", а також тими, хто у свою чергу сплачує проценти, орендну плату та прибуток. Так що статистик, який підраховує NNP, врахує виробництво електроенергії у сумі додаваної вартості компанії "Едісон".

Таблиця 8

Обчислення додаваної вартості

| Стадія виробництва | Виручка від продажу | Вартість проміжних матеріалів або товарів | Додавана вартість (заробітна плата, прибуток і т. п.) |

| Пшениця | 4 | -0 | -4 |

| Мука | 6 | -4 | -2 |

| Спечений хліб | 12 | -6 | -6 |

| Хліб, доставлений до місця купівлі | 20 | - 12 | -8 |

| 42 | -22 | -20 |

На прикладі декількох етапів виробництва хліба табл.

8 показує як застосування методів обчислення додаваної вартості дає змогу вилучити затрати на проміжні товари, відбиті у відповідних рахунках доходів у фермерів, власників млинів, пекарень і продовольчих магазинів. Такий розрахунок приводить у кінцевому підсумку до бажаного результату — до рівності між чистою вартістю хліба, який с кінцевим продуктом, і сумою факторіальних доходів, отримуваною від складання величин додаваної вартості на всіх стадіях виробництва хліба. З викладеного можна зробити такий висновок. Щоб уникнути подвійного рахунку, ми ретельно стежимо за тим, щоб до чистого національ-ного продукту включалися лише кінцеві продукти, включаючи використовувані для їх виробництва проміжні продукти: Якщо на кожному етапі виробництва твердо дотримуватися одних і тих самих правил обчислення додаваної вартості, віднімаючи затрати на проміжні товари, куповані у інших фірм, то і метод підрахунку потоку доходів також виключає подвійний рахунок і забезпечує одноразове врахування затрат на заробітну плату, процент, орендну плату та прибуток.Усе цс легко зрозуміти; проте с багато прихильників крайніх концепцій грошової теорії, які вважають, що якщо держава не введе в обіг додаткову суму грошей, то рівень ринкових цін ніколи не буде настільки високим, щоб покрити всі факторіальні витрати.

Чисті інвестиції або капіталоутворення

Досі ми не брали до уваги процесів нагромадження капіталу. Ми говорили про людей, які бажають купувати яблука, апельсини, хліб і робити манікюр[XXXV]. Проте насправді люди часто прагнуть вміщувати частину свого доходу v заощадження та інвестиції. Замість того, щоб споживати хліо зараз, вони можуть бажати будувати нові машини, щоб сприяти розширенню виробництва хліба для споживання у майбутньому, або збільшити запаси хліба у країні, що зберігатимуться у холодильних установках. Мусимо вважати, що кінцеві цілі людей передбачають інвестування або капіталоутворення, а не лише поточне споживання. Якщо люди використовують частину виробничих можливостей суспільства для капіталоутворення, а не для споживання, статистик бачить, що він повинен включати ці засоби у верхню частину рис.

15. Отже, нам слід змінити наше попереднє визначення: чистий національний продукт включає всі кінцеві продукти, такі, як споживчі товари та послуги, а також суму чистих інвестицій.Ці чисті капіталовкладення ( або чисте капіталоутворення) складаються з чистого приросту: 1) будівель; 2) устаткування; 3) оборотного капіталу та готових товарів. Розглянемо декілька прикладів, які ілюструють процес нагромадження капіталу.

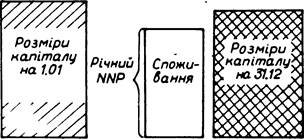

Стаціонарне, суспільство з нульовими чистими інвестиціями, Якщо економіка не зростає, то з року в рік запаси капіталу (будівлі, устаткування та товарні запаси) залишатимуться на одному рівні. Усі ці елементи капіталу будуть замінюватися у випадку їх зношування, а до них нічого не буде додано. Суспільство лише споживає весь свій NNP, або національний доход, як показано на рис. 17.

Суспільство, що розвивається, у якого чисті інвестиції с достатньою величиною. Частіше трапляється, що суспільство збільшує свій капітал. Воно не лише замінює зношені будівлі та машини, а й додає до них нові і також примножує свої запаси товарів (шкіри, пшениці та ін.). Отже, чисті інвестиції суспільства є додатною величиною, тому його NNP перевищує розміри особистого споживання. Цс показано на рис. 18. Звернімо увагу на те, що маса капіталу збільшилась на суму: яка дорівнює річним чистим капіталовкладенням.

• IK. і і’ CKOHOXfilli З IlOCTiiilIHXI KCIIfiia - лом особисте споживання точно дорівнює NNP.

Суспільство, що проїдає свій капітал, у якого чисті інвест и ції становлят ь

Рис. 18. Розміри NNP перевищують

від ємну величину. Суспільство може ’’проїдати свій капітал”. Тоді його чисті інвестиції є від’ємною величиною, оскільки воно скорочує свої товарні запаси і не замінює повністю зношені засоби виробництва новими.

Згідно зі статистикою національного доходу, його особисте споживання у такому випадку перевищує NNP.

Звичайно суспільство не може за рік проїсти те, що не було за цей час вироблено. Але мржна проїсти або пропити все зерно

цьогорічного урожаю і через це не відкласти зерна до посівного фонду на майбутній рік. Отже, у цьому році споживано чистий продукт у більших розмірах, ніж було його вироблено. Під час війн у більшості країн можна було спостерігати саме таку ситуацію — їх споживання перевищувало NNP через неможливість поновлення капітальних олаг, що вибули внаслідок зносу. Жодне суспільство не має великих запасів готових товарів; більшість країн почали би голодувати уже через місяць, якби це було єдиною формою ’’проїдання" капіталу. Економіст розуміє під від’ємними чистими інвестиціями те, що суспільство спожипоказано, що відбувається з капіталом наприкінці відповідного року у випадку ’’проїдання капіталу”.

ває чистий продукт у більших розмірах, ніж виробляє його; цс здійснюється шляхом переключення ресурсу в, використовуваних для поновлення капітальних благ, на випуск споживчих товарів. На рис. 19

Чисті інвестиції дорівнюють валовим інвестиціям за винятком амортизаційних відрахувань

Економіст ставить перед статистиком, який обчислює національний доход, нелегке завдання: "Розрахуйте всі потоки споживаних товарів і послуг. А потім додайте до них чисті інвестиції". Але де статистик може знайти точні цифри, що характеризують чисті капіталовкладення?

По-перше, статистику для цього доводиться оцінити величину товарних запасів і зміни у розмірах цих запасів. Ще складнішими виявляються ці завдання у випадку оцінки чистих інвестицій у споруди та устаткування. Чому би йому не врахувати просто всі побудовані споруди та всі вироблені машини, а потім додати до цієї загальної суми дані про зміну тоарних запасів? Він насправді зробить такі розрахунки. Але отримувані у результаті цих розрахунків дані надто великі: це дані про валовий приріст капіталу. Враховуючи цю обставину, він надасть зазначеній сумі нову назву: "валові інвестиції*" на відміну від "чистих інвестицій".

Статистик вживає термін "валові", щоб підкреслити, що у цьому розрахунку він ще не взяв до уваги зносу капіталу, тобто не оцистив зазначену суму від амортизаційних відрахувань.

Статистик змушений враховувати також зміни у народонаселенні, зокрема смертність. Якщо він підрахує лише валові показники народжуваності, не віднімаючи при цьому показників, що характеризують смертність, то він отримає перебільшене уявлення про чисті зміни у чисельності населення. Такі самі міркування і щодо суми вартості устаткування і споруд: чистий приріст завжди обчислюється як народжуваність (новий капітал) за винятком смертності (знос капіталу). Усе це можна підсумувати у такому визначенні: чисті інвестиції завжди дорівнюють валовим інвестиціям за винятком амортизації.

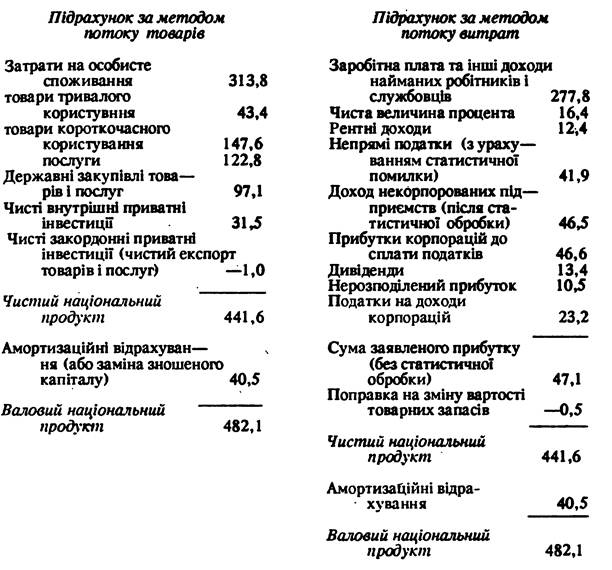

Валовий національний продукт і чистий національний продукт

Досить точну оцінку розмірів валових інвестицій можна отримати, не вдаючись до трудомісткої оцінки суми амортизаційних відрахувань, яка використовується для визначення величини чистих інвестицій. З цією метою міністерство торгівлі США й Організація Об’єднаних Націй ухвалили спочатку обчислювати не чистий національний продукт (NNP), а валовий національний продукт GNP (Gross National Product). Валовий національний продукт обчислюють шляхом сумування з іншими кінцевими продуктами не чистих, а валових інвестицій (включаючи амортизаційні відрахування). Отже, єдина різниця у розмірах між GNP і NNP зумовлена сумою амортизаційних відрахувань. Визначити GNP і NNP досить легко, якщо відома загальна сума амортизаційних відрахувань, яку слід відняти з GNP[XXXVI].

В офіційній статистиці дані про NNP з’являються раз на рік. Основна увага приділяється обчисленню GNP, тому що для кожного кварталу неможливо швидко і точно обчислити суму амортизаційних відрахувань. Економісти знають, що NNP і GNP протягом декількох років змінюються приблизно однаково.

Державні затрати на товари та послуги

Досі ми не враховували діяльності держави. Ми згадували споживача, а саме федеральний уряд, органи влади штатів і муніципалітетів. Але в NNP має бути врахована якимсь чином вартість продуктів, які нація споживає колективно. Як це здійснюється?

Після певних суперечок статистики, які ведуть у Сполучених Штатах Америки й Організації Об’єднаних Націй облік доходів, вирішили використати найпростіший метод. До потоку (1) споживчих товарів — C (Consumption) і (2) чистих інвестицій —I (Investment) вони просто додають (3) суму всіх державних затрат на купівлю товарів і послуг — G (Goverment). (Далі натрапимо на формулу C +1 + G , яка складається саме з цих трьох компонентів).

Наведемо декілька прикладів. Точно так само, як ми включаємо споживання хліба та чисті капіталовкладення у NNP, включаємо туди і державні затрати: на реактивні бомбардувальники, на оплату послуг метеорологів, суддів, поліцейських, пілотів реактивних літаків, пожежників і хіміків, які ведуть роботи у сільському господарстві. Ми включаємо до NNP державні затрати навіть на оплату послуг статистиків міністерства торгівлі, які обчислюють національний доход.

Коротше кажучи, усі затрати у формі платні, сплачуваної державним службовцям, і затрати держави на придбання товарів — друкарських машинок, гармат, літаків — у приватних підприємців включаються до цієї третьої групи — величезний потік товарів, позначений літерою G і названий 'державними затратами на купівлю товарів Lпослуг".

Включення трансфертних платежів. Це, звичайно, не означає, що кожен долар, який затрачено державою, включається до NNP. Якщо я отримую від держави пенсію зі старості, то вона вважається трансфертним платежем і не включається до NNPrTOMy що пенсія це є поточними державними затратами на товари та послуги у даному році. Допомоги зі соціального страхування, пенсії ветеранам війни, сліпим теж є трансфертними платежами.

Можна навести багато інших статей державних трансферт- них затрат1, але ми обмежимося найбільшою — процентами, сплачуваними з державного боргу. Процент, сплачуваний по федеральних облігаціях, декілька років тому ще включався до NNP, але тепер майже у всіх країнах його розглядають як трансфертну статтю державних затрат. Сплата процента не включається тепер до G на тій підставі, що вона не є поточним платежем за товари та послуги[XXXVII] [XXXVIII]. У бюджеті федерального уряду усі види трансфертних платежів враховуються якнайретельніше. Бюджети, наведені нами раніше, складено так: активне сальдо державного бюджету дорівнює сумі податків за винятком затрат на закупівлю товарів і послуг і трансфертних платежів. Бюджет, який публікує уряд, включає також певні чисто бухгалтерські затрати. Але не слід змішувати статті бюджету з рахунками національного доходу; вони, звичайно, пов'язані між собою, але водночас зовсім різні за змістом. Аналіз податків. Використовуючи підрахунки потоку товарів для вимірювання NNP за формулою C + I + G, ми не цікавилися тим, як держава покриває свої затрати, не враховували існування податків. Незалежно від того, чи держава стягує податки, чи випускає боргові зобов’язання, за якими сплачуються проценти, чи друкує нові паперові гроші, — у будь-якому випадку статистик обчислює G за сумою державних затрат на придбання товарів і послуг, оцінюючи їх за фактичними затратами держави на їх придбання, незалежно від того, звідки надходять гроші для їх оплати. Метод підрахунків товарних потоків абсолютно правильно виключає податки. А при визначенні NNP за методом потоку доходів або витрат ми вже зобов’язані брати до уваги всі податки. Розглянемо заробітну плату. Частину того, що я отримую від підприємця у вигляді заробітної плати, я повинен віддавати державі у формі особистого прибуткового податку. Отже, ці прямі податки, безумовно, враховуються у складі заробітної плати — одного з компонентів у потоці доходів; це стосується і прямих податків на процент, ренту та прибуток. Розглянемо податок на продаж та інші непрямі податки, які промисловці та роздрібні торгівці повинні сплачувати з кожної булки чи відповідно з пшениці, тіста, муки. Припустимо, що ставка цих непрямих податків дорівнює 5 центам, а заробітна плата, прибуток і інші елементи додаваної вартості, яка у сумі становить витрати виробництва булки, обчислюються у 20 центів. У цьому випадку нас не цікавить, скільки з цих 20 центів забирають прямі податки. Булка, звичайно, продаватиметься за 25 центів, причому 20 центів з цієї суми — це'витрати на оплату факторів виробництва і 5 центів — непрямі податки1. GNP і NNP визначаються як сума трьох основних компонентів: затрат на особисте споживапння товарів і послуг, державних затрат на купівлю товарів і послуг і капітальних інвестицій. З цього виходить, що до GNP включаються валові капітальні затрати на придбання усіх нових машин і споруд, а до NNP — лише чисті інвестиції, отримувані шляхом віднімання зі суми валових інвестицій відповідних амортизаційних відрахувань. Останній рохрахунок має на меті врахування вибуття або зносу капітальних благ. Існує й інше рівноцінне визначення GNP і NNP для того випадку, коли розрахунки здійснюються не за методом потоку товарів, а за методом потоку витрат. До факторіальних витрат — заробітної плати, процента, ренти та прибутку, включаючи подвійний рахунок щодо проміжних товарів, отримуваних від інших фірм, додають усі непрямі податки на підприємців, оскільки ці податки є затратами, пов'язаними з виробництвом товарів. До валового національного продукту включаються також амортизаційні відрахування, а чистий національний продукт виявляється меншим від GNP на цю суму. Обидва методи розрахунку забезпечують однаковий результат, оскільки строго дотримуються правила ведення подвійної бухгалтерії2. Тому при обчисленні NNP і GNP за методом витрат завжди слід включати і суми податків. Цс з усісю очевидністю випливає з нашого визначення прибутку за залишком валової виручки та з розгляду чистого прибутку як елемента витрат. Але наведений розрахунок нічого не говорінь про тс, хто сплачує податок — споживачі чи учасники виробництв, і у кого заробітна плата та інші види доходів могли би виявитися вищими за умови відсутності податків. Статистики завжди мають неповні дані, тому вони змушені доповнювати ці дані власними оцінками. Оцінки сум, обчислених за обома наведеними методами, можуть дещо різнитися на величину, яка в офіційних документах має назву ’’статистичної помилки”. Поряд з державними відомостями, де обчислюються розміри заробітної плати, проценти і т. п., є ще відділ, який займається ’’статистичною помилкою". Якби статистики мали досконалу систему даних, то цей відділ залишився би без роботи. Але насправді так не буває, і тому завдання "примирення" двох способів розрахунку належить до найскладніших проблем. Чистий національний продукт і валовий національний продукт США Озброївшись розумінням двох основних методів розрахунку, ми можемо тепер розглянути фактичні дані. Підрахунки потоку товарів. На лівому боці табл. 9 показано обчислення NNP за методом потоку товарів. Розділивши внутрішні та зовнішні капіталовкладення, ми отримуємо чотири компоненти. З них C і G та спосіб їхньої класифікації не потребують дальших докладних коментарів. Чисті закордонні інвестиції є "перевищенням поточного експорту всіх товарів і послуг над їх імпортом". Чисті внутрішні приватні інвестиції також не потребують докладних пояснень. їхній обсяг підраховано за викладеним методом: зі суми валових приватних внутрішніх інестицій у 72,0 млрд дол. віднімались оцінні дані про розміри амортизаційних відрахувань — 40,5 млрд дол. Підсумовуючи всі чотири компоненти лівої частини табл. 9, отримуємо важливу цифру: загальні розміри NNP становлять 441,6 млрд дол. Нарешті, звернімо увагу на те, що якщо ми до NNP додамо амортизаційні відрахування, то отримаємо GNP у 480,0 млрд дол. Ця цифра значно більша, тому що включає валові, а не чисті інвестиції. Підрахунок потоку витрат. У правому боці табл. 9 наведено всі елементи додаваної вартості плюс податки. Ця частина потребує певних пояснень. Заробітна плата та інші додаткові доходи найманих робітників і службовців включають усю отримувану плату та додаткові платежі. Крім того, тут враховуються утримувані підприємцем внески до фондів, а також інші види податку та потреби соціального страхування, які робітники повинні сплачувати[XXXIX]. Аналогічно обчислюються розміри чистих процентних платежів. Зазначимо, що сюди не включається процент з державних облігацій. Ці проценти слід розглядати як трансфертний платіж, а не як частину G або NNP. Рентні доходи потребують лише одного пояснення. Якщо ви володієте власним будинком, вважається, що ви сплачуєте орендну плату самому собі. Це так звана "нараховувана стаття доходу". Її зміст полягає у тому, що вона допомагає охарактери- Таблиця 9 Чистин національний продуют, млрд дол. у поточних цінах зувати справжні житлові умови населення. Така оцінка не потребує перегляду у тих випадках, коли орендар купує будинок, який він раніше орендував. Вважають за доцільне встановлювати власну оцінку такого доходу, оскільки ніхто не повідомляє про рентний доход, що приносить йому власний будинок. Ми вже зазначали що непрямі податки з підприємців обов’язково слід включати до підрахунку витрат, щоб результат, отриманий за таким методом, дорівнював результату, отри-, маному за методом товарних потоків. Прямі податки на заробітну плату, процент і ренту уже включені до перелічених статей доходів. Розглянемо прибуток. Його слід вивчати останнім, тому що він визначається як частина валової виручки, що залишається після врахування всіх інших статей затрат. Є дві форми прибутку: прибуток корпорацій і прибуток некорпорованих підприємств, які перебувають у приватній власності окремих осіб або є власністю товариств. До другої форми належить зазначений у таблиці "доход некорпорованих підприємств після відповідної статистичної обробки"[XL]. Ця стаття включає значну частку доходів фермерів і осіб вільних професій. Зазначені доходи є заміною їхньої праці, капіталу та землі, які вони використовують v власних підприємствах. Проте статистик називає все це прибутком. Нарешті, у табл. 9 показано "прибутки корпорацій до сплати податку після відповідної статистичної обробки". До суми 46,6 млрд дол. прибутку включаються 23,2 млрд дол., сплачуваних як податок на прибуток корпорацій. Решта використовується для сплати дивідендів або залишається як нерозподілений прибуток корпорацій. Останній є сумою, яка знову "вміщується у справу", тому часто вона зветься "чистим заощадженням корпорацій". Підрахунки за методом потоку витрат дають на правому боці таблиці ту саму цифру GNP у 482,0 млрд дол.; останню ми отримали, додавши суму амортизаційних відрахувань. Три пов’язаних між собою поняття: особистий доход після вилучення податків, сукупний особистий доход (чистий доход) і національний доход У табл. 9 зведено основні принципи обчислення національного доходу. Завдання, яке полягало у тому, щоб дати загальне економічне уявлення про національний доход, виявляється виконаним. Але якщо ви належите до тих підприємців, громадян або державних діячів, які бажають знати, що відбувається з місяця в місяць, з кварталу у квартал в американській та зарубіжній економіці, то вам корисно ознайомитися ще з іншими трьома показниками. Ці показники обчислюються і публікуються міністерством торгівлі США й аналогічними офіційними установами за кордоном. Йдеться про доход після вилучення податків, про особистий і національний доход, останній — у вузькому розумінні цього слова. Ці показники обчислюються на основі вихідних даних, що наведено вище; результати таких розрахунків можуть виявитися корисними. Особистий доход після вилучення податків (Disposable Income — DI). Яку суму доларів мають приватні особи та сім’ї і можуть нею користуватися протягом року? Обчислюючи показники чистого особистого доходу, статистика намагається відповісти на це питання. Щоб обчислити розміри чистого особистого доходу, з NNP слід відняти суму всіх прямих і непрямих податків, всіх доходів корпорацій, не сплачених по дивідендах і утриманих як чисті заощадження, а потім додати суму трансфертних платежів — типу пенсії зі соціального забезпечення або сплати процентів з позик федерального уряду. У результаті отримуємо суму, якою можемо розпоряджатися за власним розсудом. Показник особистих доходів після вилучення податків відіграє важливу роль, оскільки саме з цієї суми сплачуються споживчі затрати та утворюються особисті заощадження. Так, протягом останніх років люди витрачали близько 93% особистого доходу після вилучення податків на споживання та близько 7% відкладали у вигляді особистих заощаджень. Ряди статистичних показників, які характеризують зміну особистого доходу після сплати податків, належать до тих даних, за якими уважно стежать директори універсальних магазинів і політики, що побоюються інфляції або надто малих розмірів споживчого попиту. Сукупний особистий доход. На жаль, дані про особистий доход за винятком податків публікуються лише раз за 3 місяці. Для тих, хто потребує щомісячної свіжої інформації, уряд публікує дані під рубрикою "особистий доход". Щоб обчислити загальну величину особистого доходу, слід, як і при обчисленні особистого доходу після сплати податків, відняти від NNP заощадження корпорацій і додати до суми, що залишилася, всі види трансфертних платежів. Якщо з отриманої таким шляхом суми відняти всі податки, то сукупний особистий доход був би ідентичним з особистим доходом після сплати податків. Проте суму деяких видів податку важко обчислити протягом такого короткого проміжку часу — щомісячно. Тому зі сукупного особистого доходу виключено лише деякі види податку, розміри яких можна досить точно оцінити за короткий період: прибутковий податок на корпорації та деякі інші — внески корпорацій за програмами соціального страхування, сплачувані певними частками від фонду заробітної плати. Але при обчисленні сукупного особистого доходу не робиться спроба дати оцінку особистих прибуткових податків, і, отже, цей показник дещо різниться від показника особистого доходу без податків. Якби навіть можна було обчислити місячні показники особистого доходу без податків, є підстави вважати, що відносна величина його коливань найчастіше приблизно дорівнювала би коливанням сукупного особистого доходу. Саме тут виявляється основна роль показника сукупного особистого доходу: він забезпечує місячні дані, які можна швидко обчислити і які можуть замінювати дані про особистий доход від податків. Отже, він є показником змін у затратах сім’ї та сімейному добробуті. Національний доход (у вузькому значенні цього слова). Виходячи зі загальної практики, ми вживали у попередньому викладі термін "національний доход", маючи на увазі всі категорії, наведені у цій главі, NNP, GNP та ін. Слід згадати і про більш вузьке поняття національного доходу, яким користується міністерство торгівлі США. У вужчому розумінні національний доход обчислюється як NNP без усіх непрямих податків: акцизів, податків на сигарети, бензин і всіх інших податків на продажі. Проте слід врахувати, що всі особисті прямі податки, а також податки на доходи корпорацій входять до національного доходу[XLI]. Діаграма на рис. 20 і додаток до цієї глави дають наочне уявлення про співвідношення всіх наведених категорій. Рис. 20. Три компоненти національного доходу. Криві на рис. 20 показують три найважливіші категорії, що використовуються у статистиці національ- ного доходу, — валовий національний продукт, чистий націо- нальний продукт і особистий доход після стягнення податків. На рис. 20 видно, які подібні їхні рухи та які незначні і сталі розбіжності між ними. Тому більшість людей обмежуються лише спостеріганням за змінами GNP, деколи доповнюючи його даними про особистий доход без податків. Висновки 1. Найпростішою інтерпретацією чистого національного продукту, або NNP, є потік товарів: сума всіх затрат на особисте споживання плюс сума чистих інвестицій (внутрішніх і зовнішніх) плюс державні затрати на купівлю товарів і послуг, або: NNP=(C + I + G). 2. Користуючись індексом цін, ми можемо забезпечити "перерахунок" NNP у поточних доларах і привести його до більш точних масштабів вимірювання — "реального NNP, вираженого у доларах з купівельною спроможністю базисного року". Вико* ристання такого індексу середніх змін у загальному рівні цін (цін на споживчі, капітальні та закуповувані урядом товари) дає змогу приблизно врахувати вплив тих змін у самому маєш* табі вимірювання, які спричинюються коливаннями рівня цін. 3. Завдяки нашому визначенню прибутку як залишку вало* вої виручки після покриття всіх затрат ми можемо поєднати ре* зультати вимірювання NNP за методом витрат. Останній метод базується на використанні факторіальних доходів, причому ре* тельно обчислюються розміри додаваної вартості, щоб уникнути подвійного рахунку проміжних товарів. Після сумування заробітної плати, "процента, ренти та прибутку до сплати податків до отриманого результату додається вся сума непрямих податків. (До NNP, безумовно, не включаються такі трансфертні платежі, як сплата процентів з державних облігацій або пенсій зі соціального забезпечення). 4. Чисті інвестиції є додатною величиною у тому випадку, коли використовується частина ресурсів суспільства для створення більшої кількості будівель, устаткування та товарних запасів, ніж зношується протягом поточного періоду у формі амортизації. Оскільки обчислити амортизацію важко, статистики більше покладаються на свої підрахунки валових, ніж на підрахунки чистих інвестицій. 5. З наведених міркувань офіційна статистика приділяє значно більше уваги валовому національному продукту, ніж чистому національному продукту. Завжди GNP = NNP + амортизація. Оскільки сума амортизаційних списань змінюється повільно і лише зрідка значно відрізняється від 1/12 GNP або 1/11 NNP*, у більшості випадків можна використовувати або GNP замість NNP, або NNP замість GNP. 6. Особистий доход після сплати податків, сукупний особистий доход і національний доход у вузькому розумінні слова — три додаткових показники, які публікує офіційна статистика. Національний доход дорівнює NNP без непрямих податків (податок на бензин і інші податки на продажі та непрямі податки). Дані про сукупний особистий доход публікуються щомісяця, вони дуже зручні; водночас вони досить точно відбивають зміни особистого доходу після сплати податків і інших аналогічних рядів статистичних показників, що публікуються лише раз за квартал. Показник особистого доходу після сплати податків характеризує суму доходів, яка залишається у населення після сплати всіх податків, які населення витрачає на придбання споживчих товрів або відкладає як заощадження. Більш докладна інформація про обчислення національного доходу наводиться у додатку до цієї глави. Наведені у додатку дані характеризують економічний розвиток США у недалекому минулому: індекс промислового виробництва, що публікується щомісячно радою управління Федеральної резервної системи, дані про зайнятість і безробіття. Ці важливі агрегатні показники характеризують економічний стан країни. Додаток Обчислення національного доходу офіційною статистикою Деяким читачам при обчисленні національного доходу подобається звертати увагу на деталі в окремих розрахунках. Наведемо декілька прикладів. 1. Послуги дружини — домашньої господарки ніколи не враховуються у складі NNP. Отже, якщо чоловік одружується зі своєю економкою, то розміри NNP можуть знизитися. Або якщо моя дружина домовилась би зі сусідкою про прибирання будинків одна в одної і сплачували б за це одна одній по 4 тис. дол. за рік, то NNP зріс би на о тис дол. Вартість послуг вашої дружини у домашньому господарстві виключається зі складу NNP не з міркувань логіки, а тому, що надзвичайно тяжко отримати точну оцінку грошової вартості таких послуг. Поки відносна кількість жінок, що виконують неоплачувану домашню роботу, істотно не зміниться, зростання та падіння NNP будуть приблизно однаковими незалежно від того, чи включається або не включається ця стаття до складу NNP[XLII]. Усе це свідчить про те,що в економічних розрахунках важливу роль відіграють наближені вимірювання. У ряді випадків основну роль відіграють не визначення методики повного розрахунку, а строге дотримання цієї методики протягом усього досліджуваного періоду. • 2. Багато товарів взагалі тяжко віднести до будь-якого класу — до проміжних або кінцевих продуктів. Наприклад, молоток тесляра не можна вважати кінцевим споживчим продуктом. Як і тісто, він є проміжною стадією у витрачанні коштів, яка вже врахована як частина вартості споруджених будинків і зроблених столів. До якого класу віднести затрати тесляра на придбання робочого одягу, на переїзд з одного місця роботи на інше, з дому на роботу? А затрати на каву, на відвідування бейсбольного матчу, на який він запрошує своїх замовників, прагнучи розширити, обсяг замовлень? Чи розглядали би ви останню статтю затрат інакше, якби тесляр сам любив бейсбол? Все це складні проблеми. Кожен вид перелічених затрат включає елемент проміжних ділових затрат і елемент споживчих затрат. Податковий інспектор і статистик, які займаються обчисленням національного доходу, не завжди мають єдину думку з цього приводу, і ми можемо піддати сумніву правильність висновків, яких дійшов кожен з них. (Приклад: податковий інспектор нікому не враховує щоденні транспортні затрати на переїзди всередині міста. Він може погодитися відняти з оподатковуваного доходу затрати на заміські переїзди. Затрати на придбання молотка виключаються з оподатковуваного доходу та NNP, а затрати на придбання робочого одягу не виключаються, навіть якщо пощастить довести, що він запобігає зношуванню звичайного костюма). 3. Подарунки, які нс с замаскованою платою за певну роботу або за товари та послуги, не включаються до NNP. Щодо цього, вони уподібнюються до трансфертних платежів. Це стосується і кишенькових грошей, які батько дає синові; Якщо розмірковувати логічно, то винагороду, яку батько дає синові за те, що той викосив галявинку перед будинком, слід включати до NNP. Але насправді такі випадки трапляються дуже рідко. 4. Якщо я купую стару картину, скуповую партію товарів або придбав у когось уживаний автомобіль, то ці угоди не належать до кінцевих і тому не включаються до NΓ5P. Ми просто обмінялися майном (обмін грошей на картину і т. п.). Ми нічого не створили1. Отже, ці угоди більшою мірою належать до трансфертних платежів особливого виду[XLIII] [XLIV]. Цс може ілюструвати такий важливий факт: загальний ціннісний обсяг усіх проміжних угод значно перевищує обсяг кінцевих угод, які ми називаємо національним доходом або національним продуктом. Ми намагаємося виключити з NNP приріст курсової вартості цінних паперів у результаті простої зміни курсів. Якщо Уолл- стріт диктує підвищений курс по акціях компанії ’’Форд”, які я маю, то я відчуваю себе багатим і витрачаю більшу частину доходу, що залишається у мене після сплати податків. Але такий несподіваний приріст капітальної вартості не є результатом поточної економічної активності, і тому статистик намагається врахувати та виключити цей приріст курсової вартості. З тієї ж причини він вносить поправки на зміну вартості товаро-ма- теріальних запасів при обчисленні прибутків корпорації. 5. При обчисленні NNP ми зацікавимося споживчими товарами та товарами виробничого призначення не лише заради їхньої грошової вартості: гроші — це лише масштаб, який ми використовуємо для того, щоб дати якусь приблизну оцінку "задоволенню* або "вигоді" від цих товарів. Але у такому випадку грамофонна платівка повинна включатися до NNP за відповідною ринковою ціною щоразу, коли я прослуховую її. І якщо я опускаю 10-центову монету до музикального автомату, вона, напевно, безпосередньо враховується у складі NNP. Коли я замінюю платівку, купуючи нові, ці споживчі затрати є приблизною грошовою оцінкою насолоди, яку я отримав, але лише приблизною. Статистик вважає річ споживаною, якщо вона потрапила до покупця додому. Така практика прийнятна, крім одного випадку. У наші дні ми все більше коштів витрачаємо на споживчі товари тривалого користування. При цьому у ті роки, коли ми створюємо свої домашні запаси споживчих товарів тривалого користування, наше фактичне споживання виявляється насправді завищеним, якщо оцінювати його за сумою роздрібних купівель. Протилежні явища відбуваються у ті роки, коли ми скорочуємо свої запаси цих товарів. Деякі педанти говорять: "Давайте спробуємо підрахувати при обчисленні NNP не просто суму роздрібних купівель протягом року, а фактичне споживання товарів тривалого користування і включимо цю цифру до С". Міністерство торгівлі вважає це надто складною справою, але економісти для окремих спеціальних цілей намагалися дати більш точну оцінку поточного споживання автомобілів (виходячи, наприклад, зі статистики споживання бензину та довжини пробігу автомобілів), ніж за даними про продаж нових автомобілів[XLV]. Для більш тривалих проміжків часу обидва методи дають однаковий результат, зокрема у тих випадках, коли економіка не розвивається надто швидкими темпами. Міжнародні аспекти обчислення національного доходу. Докладніше зупинимося на методах обчислення чистих закордонних інвестицій. Ми домовилися розуміти під національним доходом Сполучених Штатів доход або продукт усіх, хто постійно проживає у цій країні. Сюди належать і американські громадяни, які тимчасово перебувають за кордоном, а також денатуралізовані емігранти, що постійно проживають у США. Якщо англієць має у США акр землі, то доход з нього включається до національного доходу Великобританії, а не США. Якщо американці отримують дивіденди з акцій англійських компаній, то вони становлять частину американського, а не англійського національного доходу і розглядаються як плата за послуги, надавані експортованою нами власністю. Попередній виклад показує, наскільки важливо враховувати міжнародні аспекти при обчисленні національного доходу. Ми повинні враховувати експорт, імпорт, дивіденди, які сплачують нам, і ті, які сплачуємо ми, а також багато іншого. Платіжний баланс між США і світом включає усі ці статті. Але на цій стадії аналізу національного доходу нас цікавлять лише загальні принципи підрахунку розмірів чистих закордонних інвестицій, які у сумі з чистими внутрішніми приватними інвестиціями утворюють третій компонент NNP — інвестиції. Для визначення розмірів чистих закордонних інвестицій потрібно обчислити перевищення вартості всіх експортованих товарів і послуг над сумою імпортованих нашою країною товарів І ПОСЛУГ[XLVI]. Отже, обчислюємо А — загальну суму нашого експорту товарів і послуг (автомобілів, фрахт суден і т. п.) плюс доходи від тих факторів виробництва, якими ми володіємо за кордоном, сплачувані нам дивіденди та проценти. Потім підраховуємо В — загальну суму нашого імпорту та виплати іноземцям за користування факторами виробництва, що їм належать і перебувають у нашій країні. Перевищення розмірів А над В становить наші чисті закордонні інвестиції. Не лише чисті внутрішні інвестиції, а й закордонні капіталовкладення можуть збільшувати зайнятість і сприяти розвиткові економіки. Тотожність показників, які характеризують розміри заощаджень і інвестицій. Статистик, який обчислює національний доход, визначає заощадження, які він вимірює так само, як і інвестиції. Ця рівність між показниками заощаджень і інвестицій породжена методами подвійної бухгалтерії, випливає зі самого визначення. У цій книзі чисті закордонні інвестиції та сальдо експортних і імпортних операцій розглядаються як ідентичні поняття. Як обчислюються інвестиції? Не враховуючи діяльності держави, ми бачимо, що І — це потік товарів, які не входять до складу С, тобто товарів, що не споживаються. Як обчислюються заощадження S (Savings)? Знову абстрагуючись від заощаджень держави та корпорацій, ми бачимо, що S — є та частина особистого доходу після вирахування податків, або NNP, яка не витрачається на С. У підсумку: I = NNP, обчисленому за методом потоку товарів без C; S = NNP, обчисленому за методом потоку доходів без С. Але обидва методи повинні дати однаковий результат NNP. Отже I = C — показники заощаджень і інвестицій виявляються тотожними. Наше завдання буде розв’язане, якщо ми введемо до аналізу заощадження держави та корпорацій. Розміри інвестицій залишаються тими самими. Але тепер заощадження S розподіляються уже на три частини: 1) чисті особисті заощадження NPS (Net Personal Savings), які люди відкладають з доходів, що залишаються після сплати податків; 2) чисті заощадження корпорацій NCS (Net Contrate Savings), тобто та частина їхніх доходів, яка не сплачується у формі дивідендів, і, нарешті, 3) чистий надлишок державних доходів над затратами або "заощадження”, NGS (Net Goverment Surplus), які є перевищенням надходжень від податків над сумою державних коштів, що витрачаються на придбання товарів і послуг, і трансфертних платежів. Тотожність показників S і І слід показати з урахуванням трьох компонентів, які становлять сукупні заощадження S I = NPS + NCS + NGS. 10.