ОРГАНІЗАЦІЯ ТОРГОВЕЛЬНО-ПРОМИСЛОВОЇ ДІЯЛЬНОСТІ

Справа Америки—робити бізнес. Келвін Кулідж.

Щоб зрозуміти нашу цивілізацію бізнесу, слід насамперед з'ясувати організацію та функціонування ділового підприємництва. У цьому розділі розглядаються приклади, шо підводять до аналізу сучасної корпорациї, зокрема сучасних, або ’’гігантських", корпорацій.

Великі, малі та найменші підприємства

Домінуючою за чисельнистю формою американського бізнесу є дрібні "індивідуальні володіння", що перебувають у власності однієї людини. Вони існують недовго. А за політикою й економічною силою, сумою активів та сплачуваної заробітної плати, чисельністю зайнятих панівне становище у сучасній економіці США належить декільком сотням "гігантських" корпорацій.

Розглянемо, яку роль відіграють у нашій економіці найдрібніші підприємства. У Сполучених Штатах налічується понад 416 тис. власників бакалійних крамничок, і кожен намагається заробити на прожиття. Є понад 250 тис. організацій обслуговування автомобілів, понад 55 тис. аптек1

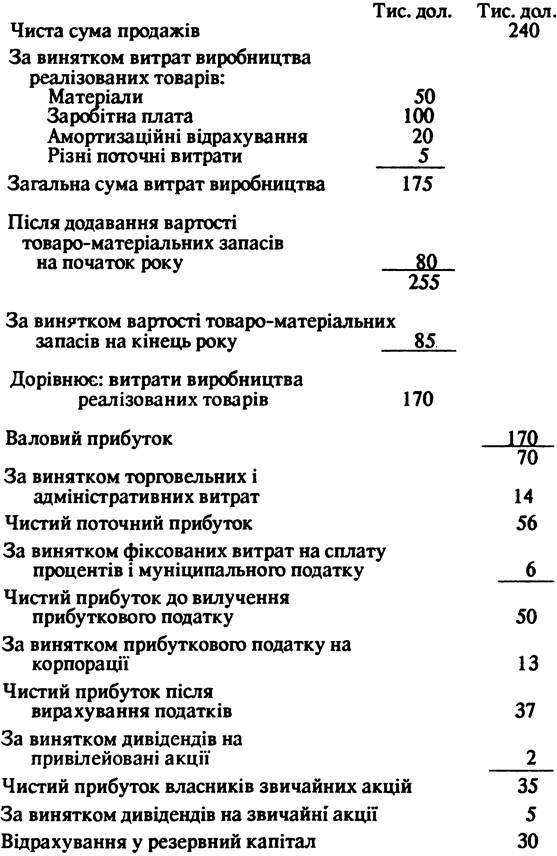

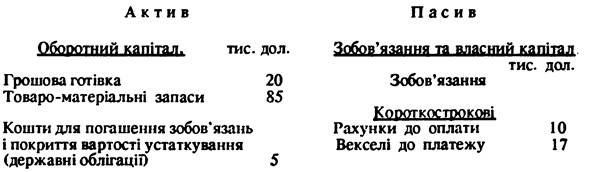

Деякі з цих підприємств функціонують успішно, проте більшість з них не дають своїм власникам набагато більше від того, що вони могли отримати, працюючи на іншого з меншим зусиллям та меншим ризиком. Так, у торгівлі бакалійними товарами на однотипні роздрібні магазини однієї фірми припадає приблизно 45% обігу, а решта розподіляється між незалежними [10] [11] крамничками. Більшість незалежних крамниць — це "сімейні" магазини, персонал яких складається з "мами з татом"; обіг цих крамничок не досягає навіть 100 дол. за день. Часто їх відкривають люди, початковий капітал яких дорівнював лише декільком тисячам доларів. Ці кошти становлять менше половини тієї суми, яка необхідна для того, щоб бакалійна крамниця мала обсяг у 150 дол. за день. Слід мати на увазі, що при першому обігові власник не зможе заробити навіть мінімальної суми своїми зусиллями. Звичайно, у різних галузях торгівлі та промисловості потрібні різні суми капіталу. Спорудження сучасної станції обслуговування автомобілів потребує понад 90 тис. дол. Але якщо орендувати таку станцію у нафтовій компанії, необхідний значно менший початковий капітал—приблизно 5 тис. дол. Для підприємств з високою нормою обігу торговельних цінностей, наприклад овочевих крамничок, потрібний менший початковий капітал, ніж для аптек, магазинів залізного краму та ювелірних, де багато товарів лежать на полицях від 3 до 5 років і у яких "коефіцієнт обігу", тобто відношення суми річних продажів до суми товарних запасів, може бути меншим від одиниці. Підприємство, крім капіталу для його створення, потребує ше й зусиль власника. Фермери працюють у своєму господарстві 55—65 годин за тиждень, а сільськогосподарські робітники — 45 годин. Хозяїн працює більше годин, ніж той, хто отримує заробітну плату. Люди завжди прагнуть розпочати власну справу. Вони сподіваються, що їхня справа виявиться успішною. Якщо навіть їм не пощастить заробити більше кількох тисяч доларів на рік, все ж є щось привабливе у можливості будувати власні плани та виконувати різні завдання, до щоденного розв’язання яких дрібний підприємець схильний. Одноосібна власність. Щоб краще зрозуміти основні форми організації бізнесу — одноосібну власність, товариство та корпорацію, — слід простежити історію будь-якого підприємства, яке спочатку було невеликим, а потім перетворилося на солідну корпорацію. Припустимо, що ви маєте намір відкрити підприємство для виробництва зубної пасти. Ви одержали добру освіту у галузі хімії, або знайшли одну зі старих формул у "Британській енциклопедії". Щоб стати одноосібним власником, вам не потрібно жодного дозволу. Збитки підприємства теж ваші. Якщо сума продажів не покриває всіх витрат, які ви взяли на себе, у кредиторів може виникнути бажання з’ясувати, скільки ви відклали облігацій на навчання сина, скільки коштує ваша стара ферма і т. п. Одноосібний власник несе необмежену відповідальність за всі борги його підприємства. Все його майно, за винятком незначного мінімуму, може бути конфісковане у компенсацію за борги. Зростання ділового підприємництва та потреба у короткостроковій позиці Припустимо, ваше підприємство функціонує успішно. Цс може бути пов’язане з тим, що низька ціна на ваші тюбики зі зубної пастою спонукала роздрібні п’яти- та десятицентові магазини якоїсь фірми розмістити велике замовлення на них, щоб продавати їх під своєю маркою. Ви зараз робите більше грошей, ніж сподівалися, але водночас зазнаєте більших труднощів з готівкою, ніж раніше. Чому? Тому, що торговельна фірма не сплачує вам наперед, а ви мусите сплачувати своїм робітникам і постачальникам відразу. Зараз ви вкладаєте гроші і нічого не отримуєте, крім впевненості у майбутніх платежах від отриманих вами замовлень, крім "незавершеного виробництва” (не остаточно виготовленої зубної пасти, порожніх тюбиків і т. п.). Брак "оборотного капіталу” ви можете певною мірою покрити тим, що сплатите за поставки наприкінці місяця або навіть пізніше. Проте існує межа, до якої ваші постачальники триматимуть для вас відкритий рахунок. Крім того, нагромадження "зобов’язань по рахунках кридиторів" є дорогим засобом поповнення коштів. Де може взяти позику такий одноосібний власник? Компанія, що фінансує окремих осіб, зажадає від вас близько 3% за місяць або 40% за рік за невелику особисту позику. Але навіть ця компанія вважатиме за краще надати позику людині зі стабільним заробітком, який у разі несплати можна "заарештувати”. Якщо ви маєте незаставлений будинок, то можете під його заставу отримати позику з розрахунку 6%. Удаючися до такої позики, ви наражаєте на небезпеку добробут вашої сім’ї. Але ви можете погодитися на ризик, якщо досить впевнені у майбутньому свого підприємства. Чому від місцевого банкіра не можна вимагати позики з розрахунку 6%? Як правило, комерційні банки не надають "спекулятивного капіталу” підприємствам, які ще не здобули доброї репутації. Президент банку ознайомиться з вашими балансовими рахунками і виявить, що вони завжди перебували на крайній межі, вам доводилося виписувати чеки, щоб відкласти постійні наполегливі вимоги своїх кредиторів. Як правило, банк вважає за краще надавати тримісячні позики для того, щоб їх використали за призначенням у сезон з найбільшим завантаженням підприємства, а покрили у решту часу. Не слід сподіватися, що ваша справа через 3 міс. буде краще забезпечена готівкою, ніж зараз. До того часу ви знову будете просити про поновлення позики; ви про це знаєте, і банкір це знає. Навіть якщо банк був би вільний від старих упереджень проти "строкових позик", які тривають багато років, він не міг би свідомо надавати капітал такому підприємству, як ваше. Яким би надійним не здавалося вам майбутнє вашого підприємства, для банкіра ви лише один з численних підприємців з претензіями. Він знає, що багатьох чекає крах навіть у добрі часи і що майже всі такі підприємства будуть знищені з настанням великої депресії. У вас є одна можливість отримати позику у банку. Адміністрація у справах дрібних підприємств (SBA) може схвалити надання вам позики і тим схилити до цього банкіра. Якщо не можна знайти такого банкіра, SBA в окремих випадках може сама безпосередньо надати вам позику. А у деяких штатах є комісії з розвитку, які мають обмежені фонди для залучення підприємств. Попрй всі ваші спраби збільшити капітал, підприємство зазнає труднощів у своєму розвитку. Ви вичерпали всі можливості дальшого збільшення позиченого капіталу. Настав час шукати компаньйона. Товариство Будь-які дві особи або більше можуть разом утворити товариство. Вони домовляються, що забезпечать свою частину роботи та капіталу, будуть ділити прибутки і, звичайно, збитки та борги. Вони можуть укласти усну угоду; але якщо за допомогою юриста буде складено офіційну угоду про товариство, то це дасть змогу уникнути непорозумінь. Припустимо, що ваш зять в обмін на вкладені ним 25 тис. дол. отримав частину власності. Як і ви, він повинен працювати на компанію, отримуючи, скажімо, 5 тис. дол. за рік, а ви отримуєте 8 тис. дол. Ваша частка становить 2/3 усіх прибутків і збитків, обчислених після того, як з доходів буде виключено суми, отримані учасниками за свою працю у товаристві і віднесені до витрат виробництва. Його частка —1/3. Ваш компаньйон вклав 25 тис. дол. готівкою. А що вклали ви у підприємство? У вас є певна кількість не виготовленої остаточно зубної пасти, а також декілька несплачених рахунків на поставлені вже вами товари. Здається, це не дуже багато. Проте ви вкладаєте у товариство цінне майно — прибуткові замовлення, секрети виробництва, або те, що зветься ’’вартістю фірми”. Отже, ви вкладаєте потенційне джерело прибутку на суму, скажімо, у 12 тис. ’Так ми зростаємо” , Ваше підприємство зростає і процвітає. Обидва компаньйони погоджуються щорічно вилучати лише заздалегідь узгоджену суму (яка є нібито заробітною платою) та близько 1/5 своєї частки у прибутках, знову вкладаючи у виробництво решту прибутку. Ви приймаєте рішення вилучати певну частину прибутку, тому що вам потрібна готівка для сплати федерального особистого прибуткового податку, яким оподатковується не лише ваша заробітна плата, а й ваша частка у прибутках товариства. Чому зростає підприємство, подібне до вашого? По-перше, ви продаєте більше зубної пасти тому, що ваша фірма краще рекламується і робиться все більш відомою, а також тому, що ви маєте більше комівояжерів. По-друге, збільшення випуску зубної пасти приводить до економії, пов’язаної зі збільшенням масштабів виробництва, і ви можете знизити ціну своєї продукції. По-третє, ще один фактор зростання пов’язаний з "вертикальною інтеграцією”. Ви хочете купити хімічний завод, щоб виробляти власну сировину; одночасно ви стаєте гуртовим торговцем, який продає власну продукцію. Отже, ви функціонуєте у трьох стадіях виробництва. По-четверте, поряд з цим компанія розширюється шляхом "горизонтальної інтеграції*": ви користуєтеся сприятливими обставинами і скуповуєте ряд конкуруючих підприємств, які виготовляють аналогічну зубну пасту. По-п’яте, ви організовуєте виробництво нових додаткових продуктів, таких, як, наприклад, мило, губна помада і т. п. Організація під одним дахом нових виробничих ліній поряд зі старими сприяє скороченню накладних витрат, а ваші комівояжери переконуються у тому, що вони можуть за один раз одержати не декілька, а багато замовлень. По-шосте, ваше підприємство може зростати і тому, що ви виготовляєте зубну пасту кращої якості, ніж інші. Нові потреби у капіталі та його джерела Знову підприємтво опинилося у парадоксальному становищі: чим швидше воно зростає та чим успішніше функціонує, тим більше потребує капіталу. 25 тис. дол. нового "власного" капіталу, вкладені у справу, недовго залишалися у формі готівки. Вони швидко були перетворені на такі оборотні засоби, як товари у стадії незавершеного виробництва та обладнання для контор. Частково вони використані для покриття най- невідкладніших зобов’язань. Залишок було використано для сплати готівкою за фабричну будівлю та устаткування. Різниця між купівельною ціною фабрики та сумою готівкового платежу забезпечувалась іпотечним кредитом під заставу майна. Іпотечний кредит був наданий найближчою компанією зі страхування життя і повинен сплачуватися частинами протягом 20 років поряд зі щорічною сплатою 5,5% несплаченої фактично суми позики. Якщо позику не буде повернено своєчасно, власник іпотеки може позбавити того, хто її отримав, права викупити заставу, тобто може привласнити будинок і продати його за ціну, яку йому пропонують. Оскільки платіж готівкою за фабрику становив приблизно 1/4 її ціни, а ціна є результатом угоди, укладеної спочатку, і страхова компанія буде щорічно отримувати частину своєї капітальної вартості, то ризик, який взяла на себе компанія, не дуже великий. Вона могла би програти лише у тому випадку, якщо у найближчі роки після укладення контракту сталося катастрофічне падіння цін на земельні ділянки. Незважаючи на те, що прибутки весь час знову вкладаються у справу, розширення підприємства збільшує потребу у капіталі. Але тепер ваш банкір радо надасть вам кредит, потрібний у пожвавлений передріздвяний період. Будь-яка компанія з фінансування промисловості (наприклад "Корпорація комерційного кредиту") надасть вам позику під надійні, але ще не сплачені "рахунки дебіторів" (тобто під суми, які ви отримаєте за продані, поставлені, але несплачені товари). Нарешті банк, який раніше не хотів надавати вам кредит, потрібний, щоб розпочати ризиковану справу, зараз погоджується надати "строкову позику" на 5 років. Припустимо, що ви потребуєте більшої суми капіталу, ніж та, яку ви можете отримати у кредит. Тоді виникає необхідність залучити новий "власний" капітал. Але для цього слід допустити ще когось до участі у прибутках (і збитках) підприємства. (Якби ви навіть знайшли установу, яка погодилася надати вам позику, не варто було би скористатися з цієї можливості. Ви вже взяли на себе забагато зобов’язань і фіксованих витрат порівняно до того, що залишиться у вас після сплати боргів кредиторам. Якщо утворяться збитки, це буде тяжко для обох компаньйонів, з власності яких віднімаються всі борги). Недоліки форми товариства Одна з можливостей збільшення власного капіталу полягає у залученні нових компаньйонів. Чисельність компаньйонів, яких ви можете залучити, нічим не обмежена; у брокерській та банківській справі є товариства, до яких входять понад 100 чол. Проте, коли залучається новий компаньйон або хтось із компаньйонів виходить з товариства, повинно створюватися нове товариство. Зі збільшенням чисельності компаньйонів виникає новий фактор. Кожен компаньйон усім своїм особистим маєтком без обмеження відповідає за борги, спричинені контрактами, укладеними товариством. Якщо підприємство зазнає краху, то компаньйону, якому належить 1 % власності товариства, слід сплатити за рахунками 1%, а решта повинна сплатити 99% відповідно до їхньої частки. Припустимо, що вони не можуть навіть частково сплатити цю суму. Тоді від компаньйона, якому належить 1 % власності, вимагатимуть сплатити за всіх, навіть якщо йому доведеться через це продатр своє майно. І Ще більш незручним є те, що товариство може бути ліквідоване, якщо один з компаньйонів вважатиме існуючу угоду незадовільною і виявить бажання вийти з нього. Закон забороняє також компаньйонам продавати свою частку новій особі без згоди інших компаньйонів; якщо не вдасться досягти згоди з цього питання, то ліквідація актів товариства, яка дорого коштує, може стати неминучою. Ця особливість необмеженої відповідальності пояснює, чому товариства охоплюють переважно невеликі особисті підприємства* Відповідно до принципу "взаємного представництва", включеного до законодавства про товариства, кожен компаньйон має досить широкі права діяти як представник, що бере на себе зобов’язання від імені усього товариства. Коли під загрозою особистий маєток, люди вкрай неохоче вкладають капітал у плутане та ризиковане підприємство, яке вони можуть контролювати лише незначною мірою. Тому сільське господарство та дюздрібна торгівля — єдині сектори нашої економіки, де більше половини підприємницької діяльності здійснюється одноосібними власниками та товариствами. Концерни у сфері інвестиційної банківської справи (такі, як "Дж. П. Морган енд Ko ”) твердять, що вони не зареєстровані як корпарація, надаючи тим своїм кредиторам додаткових гарантій. Але навіть ці концерни пертворилися на корпоративні. Гігантське підприємство у сфері брокерської комісійної справи "Мерріл Лінч, Пірс, Феннер енд Сміт" зосередило у своїх руках значну частину всіх біржових операцій у Сполучених Штатах. Лише недавно воно було зареєстроване як акціонерне товариство. Протягом тривалого часу воно мало багато основних і молодших партнерів. Його досвід свідчить, що перешкоди для великого підприємства, створювані формою товариства, не є непереборними. Проте такі гігантські товариства нині є рідкісним явищем. Необмежена відповідальність і бюрократизм, пов’язаний зі забезпеченням спадкоємності, — це основні недоліки форми товариства. Сучасна корпорація Зі сказаного ви зробили, напевно, висновок, що вам слід організовувати корпорацію, а не товариство. Кожен вважає за краще реєструвати корпорацію у тому штаті, де він живе і працює. Проте, якщо корпорація досить велика, ви будете намагатися заснувати символічне управління у таких штатах, як Делавар або Нью-Джерсі, де з метою залучення нових фірм прийнято досить ліберальне щодо цього законодавство. Декілька століть тому держава надавала корпоративні привілеї дуже рідко. Парламент або конгрес дозволяв підприємству комунального обслуговування або залізничній компанії утворити корпорацію для певного виду діяльності та здійснення цілком конкретних функцій. Однією з таких привілейованих корпорацій була "Іст-їндіа-компані". Раніше залізничні компанії у нашій країні та за кордоном для отримання привілеїв від законодавчих органів повинні були витрачати стільки грошей, скільки потрібно для спорудження залізничної колії. Проте у минулому столітті поступово утверджувалася думка, що така процедура несправедлива, і було прийнято зако- нодавство про корпорації, згідно з яким право утворювати корпорацію надавалося майже кожному і майже з будь-якою метою. При цьому не треба було спеціального дозволу законодавчого органу штату або конгресу. Зараз за невеликий гонорар юрист складе необхідні документи і передбачить у статуті корпорації такі широкі повноваження та цілі, які тільки можна побажати. Цей статут автоматично затверджується штатом. Розглянемо теїїер, як відбувається створення корпорації стосовно вашої компанії по виробництву зубної пасти. Ви вирішуєте випустити 20 тис. звичайних акцій корпорації, з яких 6600 будуть вашими, 3300 — вашого партнера, 100 — вашої дружини. Решта 10 тис. мають бути продані стороннім особам. Кожна акція повинна мати початкову встановлену вартість у 10 дол., але юрист радить вам зробити їх акціями без номінальної вартості, оскільки остання не має особливого значення. 10 тис. акцій, призначених для продажу, повинні збуватися за допомогою місцевого відділення інвестиційного банку. Ці інвестиційні фірми — просто торговці цінними паперами, і, як і всі торговці, вони отримують прибуток з різниці між купівельною та продажною ціною. Оскільки ваше підприємство невелике, вони будуть посилено торгуватися і, зокрема, зможуть твердити, що витрати при продажу акцій будуть великими. Посередники з розміщення цінних паперів можуть запропонувати вам 10 дол. за акцію, сподіваючись продати її за 12 дол. 50 центів. Якщо ви представляли би велику компанію, то могли би наполягати на отриманні 12 дол. 25 центів, a v деяких випадках навіть 12 дол. 40 центів з продажної ціни 12 дол. 50 центів, оскільки між різними банківськими інвестиційними консорціумами існує запекла конкурентна боротьба. Великій компанії інвестиційний банк, напевно, погодився би гарантувати розміщення нової емісії 10 тис. акцій, тобто гарантував би купівлю всіх 10 тис. акцій за встановленою ціною. Якби ринок був неспроможний прийняти всі ці акції від інвестиційного банку за встановленою ним ціною, то не ви, а він зазнав би збитків. Але банк вважатиме ваше підприємство надто малим і неперевіреним, щоб наражатися на ризик, пов’язаний з гарантованим розміщенням. Він забере ваші акції, обіцяючи лише докласти максимум зусиль. Якщо він не продасть акції, то ви добудете менший капітал. Все йде добре, і банк сплачує вам 100 тис. дол. готівкою за акції, які він продав. Вас не цікавлять ні люди, яким банк продав акції, ні те, що вони можуть їх перепродати. Прізвища власників акцій реєструються компанією на випадок, якщо акції загубляться, а також для того, щоб ви знали, кому надсилати чеки, дивіденди та запрошення на збори акціонерів. Кожна акція дає її власникові один голос. Акціонеру належить також частка у прибутках корпорації прямо пропорційно до кількості акцій, якими він володіє. Той, хто має 100 акцій, має 100 голосів і відповідно більшу суму дивідендів. Сторонні власники 100 тис. акцій вклали на поточний рахунок компанії 100 тис. дол. готівкою. Але ви з вашим компаньйоном внесли не готівку, а еквівалентну суму активів, які приносять прибуток: заводський будинок, устаткування, продукцію у стадії незавершеного виробництва та вартість фірми, яка є капіталізованою вартістю передбачуваного "джерела додаткового прибутку", який складається з фабричної марки підприємства, патентів, секретів виробництва тощо. До 1929 р. ви могли оцінити вартість фірми разом зі своїм інвестиційним банком на свій розсуд і, можливо, залишили би собі не 10 тис., а 20 тис. акцій. Така практика мала назву ”роз- воднення акціонерного капіталу”. Але тепер будь-яка значна емісія не може здійснюватися без попереднього затвердження Комісії з цінних паперів і біржових операцій (SEC) — регулюючого органу, заснованого у період Нового курсу, у 1933 р. Перш ніж схвалити розміщення нових акцій, вона повинна переконатися, що емісія не має на меті ввести когось в оману. Проте комісія і не намагається висловити свою думку щодо вартості акцій або підтвердити цю вартість. Тут має силу принцип Caveat emptor — нехай покупець буде обережним! Переваги та недоліки корпоративної форми Корпорація розв’язала більшість проблем функціонування товариства. Вона є майже бездоганним механізмом для отримання великих сум капіталу. Найважливіше те, що кожен акціонер має тепер обмежену відповідальність. Вкладнику, після того, як він сплатив 12 дол. 50 центів за акцію, не слід побоюватися, що його особистий маєток може опинитися під загрозою. Якщо підприємство збанкрутує, то найбільше, що втратить вкладник, — це початковий внесок по 12 дол. 50 центів за акцію. Важливою обставиною є те, що корпорація — це уявна юридична особа, яка створена державою. Корпорація, на відміну від її власників, може бути юридичною стороною у судочинстві. Будь-який чиновник компанії, на відміну від компаньйона товариства, строго обмежений у своїй компетенції представляти інших власників і зобов’язувати їх фінансовими зобов’язаннями. Разом з тим корпорація може зберігати "вічну спадкоємність" і існувати незалежно від того, скільки разів у результаті перепродажів або правоспадкоємництва змінювалися власники акцій і яка кількість постійних акціонерів. Жодна з груп акціонерів не може примусити іншу групу продати або зберегти свій пакет акцій, а для прийняття рішень щодо ведення потрібна не одностайність, а більшість голосів. Оскільки акціонерів багато, то збирати їх часто неможливо. Тому вони обирають правління у складі приблизно 12 чол., які представляють їх у проміжках між щорічними зборами. Це нагадує метод, яким демократичні контингенти виборців обирають представників до законодавчих органів, щоб ті діяли від їхнього імені. Проблема збереження демократичного характеру великих корпорацій дуже складна. Корпоративне об’єднання має недолік, який поглиблюється в останні роки. Федеральний уряд оподатковує прибутки корпорацій. Так, під час війни корпорацію, що процвітає, могли зобов’язати сплачувати державі податок на надприбуток у розмірі до 80% її прибутку; корейський конфлікт теж спричинив податок на надприбуток. У мирний час більшість корпорацій повинні сплачувати 52 центи з кожного долара приоутку. (Це на додаток до особистого прибуткового податку, який акціонери сплачують з отримуваних ними дивідендів)1. Передбачливі бізнесмени почйнають усвідомлювати, що для дрібного підприємства це надто висока плата за обмежену відповідальність і сприяння залученню капіталу. Тому деякі з них вирішують продовжити справу у формі товариства. Проте прийняття такого рішення ускладнюється тим, що корпоративна форма має перевагу при оподаткуванні. У теперішніх законах передбачено, що нерозподілені прибутки корпорацій звільнюються від особистого прибуткового податку; дії закону про особистий прибутковий податок підлягають лише сплачені дивіденди. Багач, кожен долар особистого доходу якого оподатковується у 85 центів, може сказати: ’’Чому я повинен сплачувати за такими ставками з доходів від товариства? Об’єднаймося у корпорацію, і будемо сплачувати 52% податку[XIII] [XIV] і не будемо сплачувати жодних дивідендів"[XV]. Щоб уникнути збитків від подвійного оподаткування, корпоративна форма може використати такий маневр: вузьке коло власників або привласнюють, або віддають своїм родичам більшу частину прибутків у формі високої платні, пенсій, премій. Міністерство фінансів намагається контролювати такі методи ухиляння від сплати податків шляхом "роздування” витрат, проте це дуже складно. Як корпорація може збільшити капітал Припустимо, що у результаті вертикального та горизонтального комбінування, випуску нових виробів, економії, пов’язаної з масовим виробництвом, реклами ваша корпорація зростає. Які ви можете застосовувати нові форми фінансування, крім купівлі у кредит і прибутків, що Залишаються після сплати дивідендів? Облігації. Насамперед ви можете випустити облігації. Це особливий вид боргових зобов’язань, віддрукованих на доброму папері, вартістю в 1 тис. дол. абе іншими купюрами, щоб їх можна було легко продавати та перепродувати. Облігація — це цінний папір, який містить зобов’язання сплачувати певну суму доларів кожних 6 міс. протягом декількох років, поки облігація не вийде у тираж. До цього часу компанія, що випустила облігації, зобов’язується сплатити їхню капітальну вартість за номінальною вартістю. (Компанія має право вимагати повернення облігації на декілька років раніше від терміну її погашення, сплачуючи власникам заздалегідь погоджену надбавку до ціни облігації). Доларові платежі, що сплачуються кожних 6 міс. і є процентним доходом з облігації, називають "платежами за купонами”, оскільки власник облігації кожних півроку зрізає з неї певний невеликий купон і надсилає його поштою компанії, щоб отримати проценти. Купони та капітальна вартість повинні сплачуватися своєчасно, незалежно від того, чи отримує компанія прибуток. Інакше компанія не виконує свої зобов’язання, і її можна притягти до суду, як будь-якого боржника. Товариства, як і дрібні корпорації, дуже рідко можуть сподіватися на залучення капіталу шляхом випуску облігацій. Звичайні акції. Метод фінансування шляхом випуску облігацій протилежний фінансуванню, здійснюваному випуском звичайних акцій. Власник звичайної акції -надає власний капітал[XVI]. Він бере участь у всіх прибутках і прийнятті рішень у справах, але повинен також брати участь і у збитках. Він не може отримувати будь-які дивіденди доти, поки власникам акцій не сплачено належні їм фіксовані платежі. Останні отримують номінально нижчий, зате більш сталий доход. Якщо корпорація не збанкрутіла та їй не загрожує банкрутство, то власник акції не має права контролювати рішення корпорації; однак мудра адміністрація намагатиметься зберегти можливість використання всіх джерел майбутнього капіталу. Привілейовані акції. Проміжними між облігаціями та звичайними акціями є "привілейовані акції*". По них сплачується в кращому випадку встановлений дивіденд, припустимо, передбачені 4% номінальної вартості акції, незалежно від розмірів щорічного прибутку підприємства. Водночас власник привілейованих акцій швидше отримає свій дивіденд, ніж власник звичайних акцій, навіть, якщо прибуток низький, оскільки, згідно з положенням, він стоїть за порядком після власника облігацій і перед власником звичайних акцій. Останній нічого не отримує, якщо власникам привілейованих акцій не сплачена вся сума дивідендів. Часто випускаються "кумулятивні" привілейовані акції; якщо протягом п’яти років депресії прибуток був недостатнім для того, щоб сплачувати 4—процентний дивіденд з привілейованої акції, то коли знову приходять добрі часи, ці 20 дол. несплаче- них "нагромаджених" дивідендів (5 ? 4) повинні покриватися до того, як власники звичайних акцій почнуть отримувати будь- які дивіденди. Застосовуються також привілейовані акції, що підлягають викупу та обміну. Перші за певну попередньо встановленою ціною компанія може викупити; власники других мають право обмінювати свої акції на звичайні у певній пропорції. Переваги різних видів цінних паперів З погляду інвестора, цінні папери — облігації, привілейовані та звичайні акції — можуть бути розміщені у певній послідовності залежно від ступеня зростання ризику, зменшення надійності й як фактора підвищення ймовірності отримання більш високих доходів та придбання капіталу. Зараз облігація може приносити близько 4,5% доходу, надійна привілейована акція — близько 5%. Оскільки ціна звичайних акцій може підвищуватися і тим сприяти збільшенню капітальної суми, найменший дивіденд, сплачуваний за ними, часто є нижчим від рівня доходу з облігацій. Наприклад, деякі акції, що "зростають", як акції компанії "Інтернешнел бізнес мешине’\ приносять значно менший доход, ніж найнадійніші державні облігації. Не слід вважати облігації абсолютно безпечним видом інвестицій. Як показав досвід, під час депресій багато компаній зазнають банкрутства і не виконують своїх зобов’язань по облігаціях. Вони сплачують лише декілька центів на кожен долар. Найбільший ризик, пов’язаний з вкладенням капіталу у корпорацію, полягає у можливому зниженні прибутковості корпорації, що значно знижує вартість її активів. Трапляється, що компанія піддається "оздоровленню", у результаті чого акціонери втрачають все, що вони мають. Суди можуть призначити "ліквідатора" або опікуна для ведення справи, а власникам облігацій вони можуть бути повернуті на суму значно меншу від їхніх початкових вкладень. Одні власники облігацій можуть мати переваги над іншими. Багато вкладників у цінні папери залізниць знають про це з власного досвіду. Гігантські корпорації Розглянемо економічне становище найбільших сучасних корпорацій і проблеми, які вони створюють для економіки Cno- лучених'Штатів. Список 200 найбільших нефінансових корпорацій має вигляд реєстру пошани американського бізнесу. До промислових компаній належать "Юнайтед Стейтс стіл", "Бетлхем стіл", "Алюмінум компані оф Америка". "Стандард ойл оф Нью- Джерсі", "Стандард ойл оф Каліфорніа", "Стандард ойл оф Індіана", "Техас компани", "Дженерал моторз", "Крайслер" і "Форд", "Свіфт енд Армор шинт пекінг", "Америкен тобекко" (сигарети "Лайк"), "Р. Дж. Рейнолдз" (сигарети "Кемел") і "Ліпет енд Майерс тобекко" (сигарети "Честерфілд"), "Грейт ат- лантік енд пасифік ті компані", "Ciepc Робек", "Монтгомері Уорд", "Ф. У. Вулворт енд Дж. К. Пенні", "Нешнел деаоГ (Крафт), "Барден, "Проктер енд Гейбл", "Левер бразарз" та багато інших. Серед залізничних компаній — "Пенсільваніа рейл- роуд", "Нью-Йорк сентрал", "Сазерн пасифік" та ін. Список підприємств комунального обслуговування очолює "Америкен телефон енд телеграф компані*. До найбільших фінансових компаній належать "Бенк оф Америка" (Каліфорния), "Ферст нешнел сіті бенк" (Нью-Йорк), "Чейз Манхеттен бенк", "Кон- тинентл Іллінойс нешнел бенк" (Чикаго), "Ферст нешнел бенк оф Бостон", "Метрополітен лайф іншуренс компані", "Пруден- шел лайф", "Еквітебл лайф" та ін. Всього у 1961 р. було понад 80 компаній, чиї активи перевищували 1 млрд. дол. Про величезну концентрацію економічної могутності у руках гігантських корпорацій свідчать такі факти: вони володіють 40% загальної суми активів усіх нефінансових корпорацій, понад 1/3 усіх банківських активів і 85% усіх активів зі страхування життя. На 200 найбільших корпорацій припадає 1/5 - 1/4 національного багатства, яке приносить прибуток. Один з кожних восьми робітників зайнятий на їхніх підприємствах. Кожних п’ять таких корпорацій розпоряджаються більшою сумою, ніж будь-який з 50 штатів. Могутність цих корпорацій виникла не відразу. їхня питома вага та значення в економіці неухильно зростали після 1900 р. Протягом 30-х років і аж до другої світової війни вони зберегли свої позиції майже на одному рівні. Під час війни під контроль 200 найбільших корпорацій було передано понад половину всіх нових потужностей воєнного виробництва; відношення прибутків до суми продажів було у них вищим, ніж у наступній, менш значній групі з 800 компаній. Проте у дрібних корпорацій процент прибутковості та зростання був ще більший. Великий розмір породжує успіх, а кожен успіх викликає новий[XVII]. Проте збільшення розміру наштовхується на певні економічні та політичні перепони. Економічні дослідження виявили хибність поширеної думки, ніби гіганти поглинають все більшу частину сучасної промисловості. Статистика показує, що гіганти дещо здали свої позиції порівняно з тим, що було 50 років тому, коли ’’трестівський рух” ще не викликав анти- трестівський закон Шермана (1890 p.). Розподіл власності й управління у великих корпораціях Розглянемо дію внутрішнього механізму однієї з цих гігантських корпорацій. Найбільш дивна їхня властивість — розпорошення власності серед тисяч дрібних акціонерів. У 1961 р. акції ’’Америкен телефон енд телеграф компані” належали 1800 тис. власників. Половина з них мали менше 10 акцій на одного; 1/4 утримувалась у пакетах по 100 акцій у кожному, і ніхто не мав 1% загальної їх кількості. Нью-Иоркська біржа має на меті створення ’’народного капіталізму”, при якому масам належить значна частина власності на капітал суспільства. Зараз 14 млн. чол. є власниками звичайних акцій, але відчутний доход від власності отримує навіть не кожен десятий. Розпорошення участі в акціогіерному капіталі привело до розподілу власності та управління. Останні дослідження показали, що у типовій гігантській корпорації на все управління — керуючих і директорів — припадає лише близько 3% випущених звичайних акцій. Найвпливовіша група меншості акціонерів володіє приблизно лише 1/5 акцій, що дають право голосу. Вважають, що така незначна частина більш ніж достатня для збереження ’’дієвого контролю". Розширення контролю шляхом створення піраміди компаній - власників Навіть відношення 1 до 5 сильно применшує ступінь контролю, який меншість акціонерів здійснює над корпораціями. На додаток до випущених в обіг звичайних акцій корпорація може збільшити капітал на таку суму за допомогою облігаційної позики або випуску привілейованих акцій. Крім того, у 20-х роках «поширилася практика продажу звичайних акцій без права голосу, у той час як контроль над акціями з правом голосу зберігається у руках меншості. Тому часто для утримання контролю досить відношення власних активів до контрольованих 1:10. Але і цим справа не вичерпується. Той, хто має 100 тис. дол., може сподіватися, що йому вдасться контролювати компанію з активами в 1 млн. дол. Але що станеться, якщо ця компанія з активами в 1 млн. дол. є холдінг-компанією, єдина функція якої полягає у тому, що, володіючи 10% акцій іншої компанії з активами у 10 млн. дол., вона контролює її? Якщо остання у свою чергу контролює третю компанію з активами у 100 млн. дол.? Так невелика сума на вершині перевернутої піраміди набуде велику суму контролю. Виявляється, що для контролю над активами може бути достатнім відношення власних активів до контрольованих в 1: 1000 або навіть до ще більшого числа. Таке використання холдінг-компаній можливе не лише теоретично. У 20-х роках за їх допомогою створено величезні і складні імперії у сфері комунальних послуг. Лише для того, щоб накреслити схему організаційної структури таких корпорацій, як ’’Ассошіейтед чес енд електрик систем”, потрібно багато книжкових сторінок звичайного формату. З цінними паперами таких холдінг-компаній пов’язані найбільші збитки вкладників після великого біржового краху 1929 р. Дрібні та великі інвестори, які мали бажання купити у чікагського магната Ce- мюеля Інсула акції компанії ”Мідл уестерн ютилітиз”, втратили всі свої вкладення до останнього цента. Враховуючи це, а також з інших міркувань конгрес і Комісія з цінних паперів і біржових операцій прийняли закон про холдінг-компанії у сфері комунальних послуг (1935 р.) і тим прирекли такі системи холдінг- компаній; вони поступово почали зникати. Можна згадати менш драматичний випадок з пірамідою контролю. Сім’я Дюпонів має більшість акцій холдінг-компанії ’’Крістіана секюрітиз компані", яка у свою чергу володіє близько 1/4 акцій з правом голосу гігантського хімічного концерну ”Е. 1. Дюпон де Немур”, якому також належить приблизно чверть капіталу компанії "Дженерал моторз”. Федеральні суди запропонували компанії Дюпона позбутися свого пакета акцій "Дженерал моторз". Керівництво й управління великими корпораціями Проблема надання великим корпораціям справді демократичного характеру є досить складною. Донедавна щорічні збори акціонерів відвідували лише чоловік десять. Рішення на щорічних зборах приймаються на основі "доручень". Правління звертається до кожного акціонера з проханням надіслати доручення та дозволити використати його голос. Дехто не надсилає відповіді, але все ж відповідей вистачає для кворуму. Комісія з цінних паперів і біржових операцій намагалась удосконалити структуру корпорацій. Щоб дати акціонерам змогу домагатися здійснення своїх побажань, вона наполягала на тому, щоб до тексту доручення було включено пропозиції акціонерів, а також щоб конкуруючі групи могли підтримувати зв’язок з ними. Донедавна склад правлінь багатьох корпорацій був незмінним. У дрібного акціонера не було змоги впливати на хід справ у корпорації. Тепер відбулися деякі зміни. Постанова Комісії з цінних паперів і біржових операцій надала окремим групам, які перебувають у меншості, право витіснити контролюючі групи та взяти у свої руки управління. Так, Роберт Янг організував широку кампанію проти управління залізничної компанії "Нью-Йорк сентрал", і йому вдалося домогтися підтримки більшості. Аналогічні баталії відбулись у залізничній компанії "Нью-Хевен". Це дає підставу вважати, що власники акцій почали здійснювати більш демократичний контроль над корпораціями. Часто боротьба за доручення дає змогу виявити, яка з незначних груп, що перебувають у меншості, здійснюватиме контроль. Чи відбулася революція керуючих? Усі справи у корпораціях вирішують переважно професіональні адміністратори, які набувають все більшого значення. Капітанів індустрії старих часів з їхніми творчими здібностями та готовністю до ризику, з яким пов’язана організація великого підприємства, найменше цікавили проблеми суспільства. Але поступово їх замінили адміністратори нового типу. Навіть якщо вони досягли свого становища абсолютно самостійно, вони мають спеціальну освіту та набули навичок управління. Новий професійний адміністратор більш обізнаний у суспільних відносинах і стосунках з людьми. Він неминуче більшою мірою "бюрократ", зацікавлений у збереженні статус- кво такою ж мірою, як і тим, щоб ризикувати. < Найчастіше президентом корпорації стає найвпливовіша особа. Коли його вік дається взнаки, він може стати головою ради директорів. Іноді голова ради — колишній політичний діяч; разом з невеликою виконавчою або регламентуючою комісією правління директорів він консультує і схвалюєдії президента та віце-президентів. Безпосередні функції та роль ради директорів різні у різних компаніях і різних групах компаній. Деякі директори — це люди відомі та обрані з міркувань престижу. Інші мають спеціальні знання і беруть дієву участь у виробленні політики компаній. Коли адміністрація була у довір’ї ради, остання не нав’язувала свою думку з питань конкретної політики. Між адміністраторами й акціонерами не буває зіткнення інтересів. Обидві сторони зацікавлені у підвищенні прибутків фірми до максимуму. Проте з двох важливих питань у них можуть виникати розходження, і суперечки при цьому розв’язуються на користь адміністрації. По-перше, адміністратори можуть законно або незаконно за рахунок акціонерів призначати собі, своїм друзям чи родичам більшу платню, преміювати акціями, сплачувати рахунки[XVIII]. По-друге, зіткнення інтересів може виникнути у зв’язку з нерозподіленими прибутками. Адміністратори прагнуть до того, щоб їхня компанія розширювалась і процвітала. Іноді у акціонерів виникають сумніви щодо доцільності нового інвестування прибутків у підприємство замість того, щоб вкласти капітал в іншому місці або витратити його на споживчі потреби. Насправді час від часу виникають такі обставини, що було би доцільним порадити ліквідувати компанію та виплатити акціонерам їхній капітал. Але безсумнівно, що правління саме не припинить своє існування і не усуне себе від справ. Чи слід засуджувати великі розміри корпорацій? Чи є великі розміри корпорацій злом? Вороже ставлення до великих корпорацій дуже поширене. ’’Дженерал моторз” або ’’Юнайтед Стейтс стіл” не мають наміру поглинути своїх конкурентів і захопити, скажімо, 9Z10 відповідної галузі, навіть якщо 6й вони і були спроможні це зробити. Вони побоюються суспільної думки. Чи можна вважати, що це вороже ставлення до великого бізнесу викликане розмірами корпорацій, чи воно спрямоване проти приписуваного монополіям зла, яке пов’язане з великими розмірами? Один з таких*прикладів — справа "А енд П"[XIX]. Ця фірма, що об’єднує цілу мережу роздрібних продовольчих магазинів, відома своїми низькими цінами. Однак міністерство юстиції порушило проти компанії судову справу, обвинувативши її у порушенні антитрестівських законів. Крім дрібних порушень, було поставлено питання, чи є злочином зростання підприємства за рахунок підвищення продуктивності та постійного підтримання низьких конкурентних цін. Федеральні суди фактично не визнали це злочином. Інший приклад показує, що вирішувати справи нелегко. У 50-х роках пройшла хвиля злиттів: так, в автомобільній промисловості "Неш" з’єднався з "Гудзоном", "Студебекер" з "Паккардом". До злиття часто спонукали податкові міркування, а іноді воно було спричинене прагненням фірми підняти свою ефективність, щоб бути спроможними конкурувати з "Джене- рал моторз" і "Фордом". Чи справді такі злиття ведуть до послаблення, а не посилення конкуренції, навіть якщо вони і створюють більше об’єднане підприємство? (Чи не припустився помилки міністр юстиції, заборонивши злиття компаній hБетлехем стіл" і "Янгстаун стіл"?). Для виготовлення атомної бомби уряд уклав контракт з компанією "Дюпон" з умовою надбавки І дол. до витрат виробництва. Наукові секрети компаній "Дженерал електрик" і "Уестерн електрик" неоціненні для виробництва як мирної, так і воєнної продукції. Широко відомий спеціаліст Шумпетер писав: "Сучасний рівень життя мас формувався у період відносної свободи дій "великого бізнесу". Якщо перелічити всі предмети, що входять до бюджету сучасного робітника, і простежити починаючи з 1899 р. динаміку їхньої вартості, виражену не до грошей, а до кількості робочих годин, які потрібні для їх купівлі, тобто у грошових цінах кожного року, поділених на погодинні ставки заробітної плати кожного року, то не можуть не здивувати темпи прогресу, які, якщо врахувати значне поліпшення якості товарів, були вищими, а не нижчими, ніж будь-коли раніше... Але й це ще не все. Тільки-но ми переходимо до деталей і звертаємося до окремих товарів, у виробництві яких досягнутий найзначніший прогрес, сліди ведуть не до дверей фірм, які діють за умов відносно вільної конкуренції, а просто підводять до дверей великих концернів. їм же значною мірою зобов’язані своїм прогресом і конкуруючі сектори, як це видно на прикладі сільськогосподарського машинобудування. 1 у нас виникає підозра, що з великим бізнесом пов’язане створення цього рівня життя, а не затримка його зростання". Ця обставина наводить на думку, що у майбутньому проблема полягатиме, напевно, не у виборі між великими монополістичними корпораціями і дрібними конкурентами, а швидше у вишукуванні шляхів удосконалення соціальної та економічної діяльності великих корпоративних об’єднань. Використати величезну творчу силу сучасних великих корпорацій для блага суспільства — така мета на наступні роки. Висновки А. Форми організації торговельно-промислової діяльності 1. Чисельність підприємств у США збільшилась від того, що нових підприємств відкривається більше, ніж закривається старих. Переважно це малі одноосібні господарства у сфері роздрібної торгівлі та сфері послуг. Плинність цих підприємств велика. 2. Слід розуміти, як зростає підприємство, які його потреби та можливості отримання короткострокових і довгострокових позик і у чому переваги та недоліки корпоративної форми порівняно а одноосібною власністю та товариством. / Б. Сучасна корпорація 3. Слід також ознайомитися з основними юридичними правами корпорації і загалом з властивостями облігацій, привілейованих і звичайних акцій. 4. Докладного вивчення потребують проблеми, породжувані розподілом власності та управління, а також великою концентрацією економічного багатства та монопольної влади у сучасних гігантських корпораціях. Аналіз балансів істотно полегшує розуміння економіки. Додаток Елементи бухгалтерського обліку Баланс підприємства. Цей баланс складається раз на рік або частіше. Він є ’’моментальною фотографією” стану підприємства на певний день, звичайно останній день року. Всім активам бе- лансу у вартісному виразі обов’язково повинна точно відповідати загальна сума зобов’язань або власності. Вартості будинку у 10 тис. дол. повинна дорівнювати чиясь претензія на володіння цим будинком, яка складається зі 7 тис. дол. зобов’язань кредитору та 3 тис. дол., що є власністю володаря будинку. Будь-який баланс підприємства має основою таку тотожність: вартість активів ? вартості всіх зобов’язань або власності, або: активи ? зобов’язання • власний капітал підприємства. Баланс підприємства завжди повинен бути врівноважений, і "власний капітал підприємства", тобто власність майна за винятком зобов’язань пристосовується до підтримання цієї рівноваги. Щоб пояснити це, припустимо, що злодій вкрав усю касову готівку, а пожежа знищила чверть товаро-матеріальних запасів. Бухгалтера це не засмутило. "Загальна сума активу скоротилася на 40 тис. дол., — скаже він. — Пасив залишається без змін. Я повинен списати з рахунків 40 тис. дол. власного капіталу підприємства, залишивши 160 тис. дол." Так здійснює бухгалтер облік. Навіть цей нескладний баланс показує ряд цікавих фактів. Насамперед статті активу розрізняють відповідно до того, чи можна протягом одного року за допомогою звичайних операцій пертворити їх на готівку; якщо можна, то їх відносять до категорії оборотного капіталу, якщо ні — до категорії основного капіталу. Пасив поділяється на короткострокові та довгострокові зобов’язання залежно від того, чи термін їх погашення — у межах одного року. Підсумкові суми сторін балансу підприємства повинні дорівнювати одна одній, проте жодна окрема стаття на одному боці балансу не дорівнює точно будь-якій статті на іншому його боці. Так, сума зобов’язань по облігаціях не відповідає вартості устаткування або виробничих споруд, а розмір акціонерного капіталу не дорівнює сумі грошової готівки. Єдине, що можна безпомилково стверджувати, коли йдеться про баланс підприємства, — це те, що кредитори претендують на певну вартість майна підприємства, а його власники — на решту майна за винятком зобов’язань. Більшість частин балансу більш або менш зрозумілі. Грошова готівка складається з розмінних монет, банкнотів і грошового депозиту в банку. Це єдина стаття активів, вартість якої визначена точно, а не наведена за оцінкою. Решта оцінок базуються на припущеннях. Проте всі бкхгалтерські оцінки повинні відповідати передбачуваному призначенню або застосуванню даного активу. Якщо підприємство функціонує, а не перебуває у стадії ліквідації, то бухгалтер буде обережним і не оцінюватиме сумнівні активи за низькими цінами, які можна було би встановлювати при примусовому розпродажу. Він швидше оцінить їх за цінами, за якими вони обійшлися компанії при її звичайних операціях. Деякі консервативні компанії при оцінці запасів виходять або з початкової, або з їх поточної ринкової вартості залежно від того, яка з них нижча. Особливо складні проблеми виникають тоді, колиціни на матеріали змінюються щомісяця. Як нам слід обчислювати витрати виробництва на хімічні продукти, використовувані при виготовленні зубної пасти — за початковою ціною цих елементів, які фактично вже використані і були закуплені раніше за іншими цінами? Чи слід визначити ці витрати на основі цін, сплачуваних тепер за хімічні продукти, оскільки купуємо їх взамін використаних? Це два можливих метода оцінки товаро-матеріальних запасів[XX]. Прибутки значно різнитимуться залежно від того, який з цих методів використано у період інфляції та період дефляції. Істотною буде різниця і у прибутковому податку. Тому уряд вимагає зупинитися на одному з методів і дотримуватися його послідовно. Складною проблемою є визначення вартості не нових, а діючих устаткування та виробничих споруд, частково знецінених часом. На правому боці балансу, де розміщено статті пасиву, рахунки до оплати є сумою заборгованості за куповані і відповідно оцінені товари. Векселі до платежу — це боргові зобов’язання перед банками або фінансовою компанією. Зобов’язання перед федеральною адміністрацією у справах дрібних підприємств, наведені у рубриці ’’довгострокові зобов’язання", — це п’ятирічна позика, надана або гарантована цією адміністрацією, а зобов’язання по облігаціях — довгострокова позика, розміщена з розрахунку 3% з терміном погашення у 15 років. (Зауважимо: те, що з’являється у пасиві для даної компанії, може у інших бути в активі). Рахунок прибутків і збитків або рахунок результатів Динаміка доходів протягом року відбивається у рахунку ре- зультатів. Покажемо його на умовному прикладі: 1∞ Отже, валовий прибуток ? валовій виручці = валовим витратам (це основна рівність рахунку результатів). Це положення легше з’ясувати, якщо спочатку не брати до уваги цифри у статті ’’витрати виробництва реалізованих товарів" (зміщена вліво колонка цифр) і розглядати лише цифри правої колонки. Сума платежів становитиме 240 тис. дол., а витрати виробництва реалізованих товарів — 170 тис. дол. Після вирахування ще 14 тис. дол. на торговельні та адміністративні витрати залишається ще 56 тис. дол. чистого поточного прибутку від операцій. Від цієї суми слід відняти 19 тис. дол. на сплату процентів і податків, після чого залишається 37 тис. дол. чистого прибутку. Слід ще відняти 2 тис. дол. по привілейованих і 5 тис. дол. по звичайних акціях, і підприємство утримує у себе. ЗО тис. дол. чистого прибутку (відрахування у резервний капітал). У лівій колонці, поряд зі статею "амортизаційні відрахування", перелічено витрати фірми на матеріали, робочу силу та ін. Загальна сума витрат на ці статті (175 тис. дол.) становить всі витрати виробництва. Сума товаро-матеріальних запасів за станом на 1 січня додається до суми витрат виробництва, а сума запасів на кінець року віднімається. Результат є витратами виробництва реалізованих товарів. Яка різниця між цими термінами і для чого знадобилася поправка на зміну суми запасів? Фірма почала рік, маючи запаси сировини та готової продукції на 80 тис. дол. Протягом року вона збільшила запаси ще на 5 тис. дол. Ми припустилися* б великої помилки, якби віднесли всі витрати виробництва до фактично реалізованої продукції. Насправді певна частина цих витрат стосується товарів, призначених для продажу лише у майбутньому. Ігноруючи цей факт, ми би завищили витрати виробництва товарів, реалізованих у цьому році, відняли забагато зі суми чистих продажів і зменшили би прибутки цього року. Все виглядало би просто, якби сума товаро-матеріальних запасів скоротилася. Ми ввели би себе в оману, якби не врахували, що витрати виробництва реалізованих у цьому році товарів були більшими від суми грошей,, яку ми сплатили за робочу силу, а також іншим фірмам. Тим самим ми ігнорували би витрати виробництва тих товарів, які належать до використаних і невідшкодованих товаро-матеріальних цінностей. Отже, для отримання реальної суми витрат виробництва реалізованих товарів слід скоригувати цифру витрат виробництва: якщо обсяг товаро-матеріальних запасів наприкінці року перевищує їх обсяг на початку року, то слід відняти суму цього приросту, а якщо запаси протягом року зменшилися, то суму, на яку вони скоротилися, слід додати до витрат виробництва. Проте бухгалтер не відніме відразу 5 тис. дол. зі загальної суми витрат виробництва у 175 тис. дол., а зробить це у два заходи. Спочатку він додасть суму товаро-матеріальних запасів на початок року, а потім відніме суму на кінець року. Але він не буде оперувати різницею між цими двома сумами. Переваги такої процедури в її стандартності, у тому, що вона залишається тією самою незалежно від того, чи збільшилась або скоротилася сума товаро—матеріальних цінностей. Інакше сума їх змін повинна була би або додаватися, або відніматися. Водночас застосовуваний бухгалтером метод чітко виявляє різницю у розмірах товаро-матеріальних запасів до всієї суми запасів. Статті рахунку результатів відбивають рухомі потоки, це кінематографічна дія. Статті балансу характеризують статичний стан у кожний момент, це фотографія. Амортизація Устаткування використовується повністю. Правильну, а не перекручену картину чистого доходу або прибутку можна отримати лише за умови, якщо витрати на устаткування розподіляти рівномірно протягом всього його життя. З часом, в міру використання устаткування, його вартість знижується; з початкової ціни, коли воно було новим, воно знецінюється до вартості брухту. Враховуючи це, бухгалтер списує вартість елементів основного капіталу, користуючись однією з формул послідовних списань. Не маючи змоги докладно описати різні методи, що при цьому застосовуються, розглянемо лише два найпоширеніші. Перший має назву "прямолінійної амортизації". Припустимо, у вас є вантажний автомобіль, початкова вартість якого становила 10000 дол., а тривалість економічного життя — 10 років. Після цих 10 років фізичне життя автомобіля може тривати, але його використання у господарстві вже недоцільне через його ненадійність і високі експлуатаційні витрати. Припустимо, що його вартість як брухту наприкінці десятого року становить IOO дол. Тоді відповідно до методу прямолінійної амортизації щорічно списуватиметься на амортизацію 1/10 від 10 тис. дол. (це та сума, на яку знизилася вартість вантажної машини за весь час її життя). Отже, щороку будуть здійснюватися амортизаційні відрахування на суму в 1 тис. дол. Другий метод — це метод швидкої початкової амортизації. Він особливо поширився після того, як був санкціонований законом 1954 р. про податки. Замість рівномірного списання вартості нових активів за методом прямолінійної амортизації фірми можуть застосовувати або "метод залишку, що знижується", або "метод суми однозначних чисел", який, значно прискорюючи списання у початковий період, частково нагадує метод залишку, що знижується. Розглянемо останній. Візьмемо для прикладу вантажний автомобіль з початковою вартістю у 10 тис. дол. і терміном функціонування 10 років. Припустимо, що вартість брухту незначна і нею можна нехтувати. Замість того, щоб списати на амортизацію після першого року 1/10 вартості грузовика, закон 1954 р. дозволяє вам відрахувати відповідно до методу залишку, що знижується, суму, у два рази більшу, або 2 ? 10% β 20%, за перший рік. Так ви можете звільнити від податку значно більшу суму. Звичайно, ви можете щороку списувати цю суму, тоді вартість автомобіля впала би до нуля уже через п’ять років, тобто до середини терміну його роботи. Метод залишку, що знижується, дає вам змогу списувати щорічно 20% залишкової, або балансової, вартості. Отже, після другого року ви списуєте 20% залишкової вартості у 8 тис. дол., або 1600 дол. Після третього року ви списуєте 20% зі залишку в 6400 дол. Так триває далі. Можна підрахувати, що до середини терміну корисної роботи активу вам дозволили з метою податкових знижок списати майже 2?3 його вартості,.а не половину, як за методом прямолінійної амортизації. У наступні роки метод залишку, що знижується, стає менш щедрим, і так відбувається компенсація його щедрості у початковий період[XXI]. Сума амортизації обчислюється звичайно за допомогою певної формули, яка вважається більш або менш точною. Але кожний бухгалтер знає, що насправді ці оцінки неточні, базуються на довільних припущеннях. Він заспокоює себе такими міркуваннями: по-перше, наближений метод амортизації, як і неточний годинник, краще, ніж коли його немає; по-друге, врешті-решт все влаштується, попри помилки в обчисленні амортизаційних відрахувань. Розглянемо, чому помилка у визначенні амортизаційних відрахувань має тенденцію до самоко- ригування. Припустимо, що вантажний автомобіль функціонує не І0, а 15 років. У такому випадку протягом перших 10 років ми завищували затрати на амортизацію. Але на одинадцятому році, як і в наступні роки, не будуть здійснюватися жодні амортизаційні відрахування, оскільки вартість вантажного автомобіля уже була списана і доведена до вартості брухту до кінця десятого року. Тому далі прибутки будуть завищуватися тією ж мірою, якою'вони зменшувались у попередні роки. У цілому за 15 років ми отримаємо майже те саме. Виняток становлять лише податки. Різні методи амортизації мають своїм результатом різний розподіл доходів у часі та, отже, структуру прибуткового податку, яка різниться у часі. Бізнесмен віддає перевагу такому методу амортизації, який забезпечує більш рівномірний розподіл прибутків у часі, щоб сплатити прибутковий податок за якнайнижчою ставкою та покривати збитки за рахунок прибутків. Він надає перевагу також методу, який дає йому змогу якомога далі відставляти день сплати податків. Тому багато корпорацій скористалися з дозволу уряду за надзвичайних обставин списувати вартість оборонних заводів протягом 5 років. Вони радо зустріли можливість занижувати свої оголошені прибутки за рахунок амортизаційних відрахувань у період надзвичайних оборонних зусиль, коли прибутки дуже високі. Корпорації охоче погодилися з планом "прискореної амортизації", щоб відставити отримання прибутків з цих надзвичайних років на наступні, коли податкові ставки, як вони сподівалися, будуть нижчими. Державна скарбниця не дає змоги корпораціям маніпулювати амортизаційними відрахуваннями з метою ухиляння від податків. Компанія може обрати будь-який метод, але, обравши його, мусить дотримуватися постійно. Зараз багатьох турбує вплив оподаткування на "капітал, що наражається на ризик". Вони вважають, що якщо державна скарбниця буде ліберальнішою та дозволить компаніям швидше списувати їхнє устаткування, дозволивши тим самим економити на податках, то це дасть змогу збільшити капіталовкладення у виробництво верстатів і підвищить зайнятість. Зв’язок між рахунком результатів і балансом підприємства. Тепер слід встановити зв’язок між тим, що відбулося протягом року та відбито у рахунку результатів, і балансом підприємства на початок і кінець року. Розглянемо баланс умовної корпорації на кінець першого року її діяльності. Корпорація процвітає. Її власний капітал — різниця між загальною сумою активу та загальною сумою пасиву — за звітний період зріс на ЗО тис. дол. Цей приріст точно дорівнює сумі доходів, або прибутків, призначених для власників звичайних акцій, але не сплачених їм у вигляді дивіденду. Або, як відбито наприкінці розглядуваного нами рахунку результатів, він дорівнює 35 тис. мінус 5 тис. дол., тобто ЗО тис. дол. нерозподілених прибутків. Після операцій протягом року ми отримуємо новий баланс підприємства: Певна стаття власного капіталу повинна бути збільшена на ЗО тис. дол. Це ніякою мірою не підвищить рахунок акціонерного капіталу по привілейованих акціях, оскільки власники таких акцій не можуть претендувати на прибуток корпорацій, що залишається за винятком зобов’язань, а нові акції не випускалися. Можна передбачити, що ці ЗО тис. дол. додано до рахунку акціонерного капіталу за звичайними акціями. Проте і цього не було зроблено. Рахунки акціонерного капіталу зберегли свій початковий номінал, або емісійну вартість. Відкриття нового рахунку, що зветься "залишок”, — або іноді нерозподілений прибуток, або прибуток, утримуваний на підприємстві, — точніше показує, яка частина приросту "вартості за торговельними книгами”, або власного капіталу, утворилася у результаті зворотного вкладення нагромаджених протягом ряду років нерозподілених прибутків. Термін "лишок” може стати джерелом помилкових поглядів. Він звучить як щось непотрібне або зайве, або часто як велика сума зайвих грошей, на яку акціонери або робітники компанії можуть зазіхати. Насправді лишок не має ніякого відношення до рахунків активу, ще меншою мірою він є фондом ліквідної готівки. Він показує частку власності в активах корпорації, крім і понад зобов’язань кредиторам і початково випущеного за передплатою акціонерного капіталу. Ми повинні знову застерегти проти спроб ув’язувати між собою конкретні статті на обох сторонах балансу підприємства. Збігаються лише підсумкові суми. Навіть не можна точно сказати, як було використано ЗО тис. дол., вкладених знову у підприємство або доданих до резервного капіталу. Збільшення резервного капіталу повинно супроводжуватися збільшенням активу та (або) зменшенням зобов’язань. Але не слід вважати, що прибутки корпорацій нагромаджуються у формі готівки, ніби в останній день року, якраз до того, як правління директорів встановить розміри дивіденду, є 35 тис. дол. готівкою, які можуть або сплачуватися акціонерам, або знову вкладатися у підприємство. У нашому прикладі весь немалий прибуток в основному виражено у формі нових активів або скороченні пасивів. Компанія змогла би сплатити готівкою дивіденди на суму трохи більшу від 5 тис. дол. Це не примусило б її істотно змінити свої фінансові рішення, тобто знизити темп зростання виробництва, продати збитково частину свого устаткування та запасів або функціонувати з мізерною касовою готівкою. Резюме з приводу зв’язку між основними бухгалтерськими звітами. Отже. 1) баланс підприємства дає моментальну фотографію фінансового стану; 2) рахунок результатів показує потік продажів, витрат і доходів протягом року або іншого звітного періоду; 3) зміну загальної суми власного капіталу підприємства за звітний період, яка виявляється при порівнянні нового і старого балансів, можна встановити також при розгляді зміни у резервному капіталі, що відбито наприкінці останнього рахунку результатів. Якщо випущено нові звичайні акції, то це можна виявити при зіставленні двох балансових звітів. Слід констатувати, що проміжний рахунок результатів не дає ключа до розгадування певних змін, яку відбулися в окремих статтях нового балансу підприємства порівняно з рівнем попереднього періоду. Резерви та Фонди. Новий баланс підприємства у більшій своїй частині дуже подібний до старого. Протеу ньому містяться статті, яких не було у попередньому балансі. Серед статей пасиву є нова у 13 тис. дол. — "резерв для сплати боргів". Податки, які корпорація має сплачувати державі щоквартально, є такою ж мірою короткострокові зобов’язання, як і рахунки до оплати та векселі до платежу. Цю статтю краще назвати "податки до оплати", оскільки слово "резерв" наводить на думку про запас готівки, що зовсім не відбиває ця стаття. Резерв для сплати податків — частина загальної суми активів компанії, призначена для особливого кредитора. бона нагадує про те, що власний капітал володарів насправді менший, ніж зазначено, на суму податків, які належить сплатити. Існують три основні види резервів, і жоден не є запасом готівки або ліквідних активів. Розглянемо нові статті на боці активу[XXII]. Насамперед зустрічаємо статтю "амортизаційний фонд для відшкодування устаткування", розміщену між статтями основного та оборотного капіталу. Це актив, який складається, скажімо, з 3-ироцентних державних облігацій, придбаних для того, щоб мати частину грошей для закупівлі нових машин для заміни старих. Корпорація могла би змінити свої наміри та використати облігації амортизаційного фонду для будь-якої іншої мети, проте, напевно, вона цього не зробить. Амортизаційний фонд — це фонд ліквідних активів, відкладений для особливих цілей у майбутньому. Несподіванки трапляються, коли ми переходимо до основного капіталу. З викладеного про амортизаційні відрахування у рахунку результатів можна було сподіватися, що виробничі споруди та устаткування становитимуть у сумі 280 тис. дол. Чому? Тому що на початок року їхня вартість дорівнювала 300 тис. дол., протягом року устаткування не купувалося, і за цей час нагромадилося 20 тис. дол. амортизації як частини необхідних витрат виробництва. Чому у такому випадку основний капітал зазначений у новому балансі за старою вартістю у 130 тис. дол. і 170 тис. дол.? Уважніше розглянувши баланс, переконаємося, що це не так. З номінальної вартості устаткування у 130 тис. дол. віднімаємо амортизаційні відрахування (або резерв). Тому на статті ’’устаткування” залишається лише 115 тис. дол. Подібно до цього зі 170 тис. дол. початкової вартості виробничих споруд віднімаються амортизаційні відрахування у розмірі 5 тис. дол. Проте бухгалтер викладає справу обхідним шляхом: замість того, щоб написати ’’два”, він пише ’’чотири мінус два". Насправді він має для цього поважні підстави. Грамотний бухгалтер знає, що його оцінки амортизаційних відрахувань є результатом приблизних підрахунків. Якщо він висловив припущення, що сума кінцевої вартості устаткування 115 тис. дол., суспільство не знатиме, чи можна довіряти цій цифрі. Тому він фіксує початкову вартість у 130 тис. дол., яка точно відповідає дійсності, а потім ретельно відокремлює свої припущення від фактів і віднімає з цієї суми амортизаційні відрахування. Тепер суспільство може з більшою довірою ставитися до кінцевої суми 115 тис. дол. й оцінити її обгрунтованість. Отже, амортизаційні відрахування — це не суми грошей і не амортизаційні фонди ліквідних активів, які можуть бути використані для відшкодування, а відрахування зі завищеної вартості активів. Знижка на амортизацію виробничих будівель і споруд у 5 тис. дол. — це поправка до їхньої початкової вартості. Якои ми її не зробили, то ми завищили би вартість будівель, що залишилася. Ця поправка потрібна для того, щоб штучно не завищувати вартості активів і власного капіталу підприємства. Її слід сносити незалежно до того, чи одночасно відкладаються якісь суми до амортизаційного фонду для відшкодування зношеного майна. Зазначимо, що для будівель і споруд немає амортизаційного фонду і амортизаційний фонд для заміни устаткування становить лише 1/3 оціненої суми його зносу. Американські підприємства рідко відкладають значні суми до амортизаційного фонду на заміну устаткування. Причина цього полягає у тому, що державні облігації, які швидко реалізуються, дають максимум декілька процентів доходу, а капітал, вкладений у компанію, дає значно більше[XXIII]. Ми розглянули два види резервів: по-перше, резерв зобов’язань, зокрема резерв для сплати податків, який є звичайним зобов’язанням на цілком визначейу суму, і, по-друге, резерв оцінки майна, який є не більш ніж простим відрахуванням зі завищеної вартості майна. Є ще третій вид — "резервний капітал", який також не слід ототожнювати зі сумою готівки. Іноді фірма, відкладаючи частину свого нерозподіленого прибутку, надає її різних назв, щоб у акціонерів не виникло наміру за допомогою махінацій домогтися вищих платежів по дивідендах. Наприклад, компанія могла би відкласти до резерву 1/3 від ЗО тис. дол. нерозподілених прибутків для дослідницьких робіт. Ці 10 тис. дол. резерву є готівкою, або ліквідним капіталом, не більше, ніж нерозподілені прибутки або інший вид резерву. їх ніколи не слід ототожнювати з фондом* "Невідчутні"^ активи. Актив може бути і невідчутним. Щоб переконатись у цьому, звернімо уваїу на патенти. Припустимо, що йдеться про патент на новий хімічний процес і що нам надано виключне право на виробництво протягом 17 років. Такий патент потребує грошей. Після 5, 10, Iz і 16 років і наближення до кінця 17-річного терміну дії патенту його вартість знижується. Тому до нього повинна завтосовуватися певна формула знецінення так, як би йшлося про вантажний автомобіль. Ціна Фірми та монопольна влада. Ми навели приклад з патентами як ілюстрацію того, що є "невідчутними активами". Припустимо, що наша компанія поглинула конкуруючу. Ця горизонтальна комбінація зміцнить наше монопольне становище та підвищить прибутковість. Тому ми погодилися купити конкуруючу компанію, сплативши за неї більше, ніж коштують її малоцінні активи, які складаються лише з незначних товаро- матеріальних запасів. Можливо, що частину ціни отримали як прибутки ті, хто створив це невелике монопольне об’єднання. Прикладом перетворення здатності отримувати прибутки у капітал є утворення Дж. П. Морганом гігантської "Юнайтед Стейтс стіл компані" на межі між XIX і XX ст. Він скупив сталеливарні заводи Карнегі й об’єднав їх з десятком інших володінь. Але в економіці, як і в атомній фізиці, ціле перевищує суму складових частин. Після того як Морган об’єднав ці підприємства, він виявив, що у нього є близько 130 млн. дол. додаткового капіталу. Хто зазнав втрат у результаті цієї операції? Звичайно, не Карнегі і не Морган. Навіть ті, хто купив акції* не мають підстав скаржитися на їх "розводнення", оскільки протягом багатьох років вони отримують достатній доход на свої вкладення. Продати їм акції за державною ціною (без "розводнення") означало би, по-перше, зробити подарунок у вигляді зрослих прибутків концерну та, по-друге, надати їм привілеї на перепродаж акцій за більш високими цінами, ніж ті, які можна було отримати на конкурентному ринку на акції, які приносять такий високий дивіденд. (З точки зору чинних у той час правил у такому об’єднанні не було нічого незаконного чи аморального). Проте нашого бухгалтера аж ніяк не турбують такі проблеми суспільної політики та політичної економії, як питання, чи буде споживач тепер купувати за вищою ціною. Якщо ці активи не існують, їх треба створити. Назвемо їх "ціною фірми". Те, що сховано за цією назвою, часто включають до інших статей активу. Ціна фірми є різницею між тим, що компанія сплачує, купуючи іншу компанію, і тим що вона отримує у формі відчутних активів. Нарешті слід зупинитися на деяких цікавих зв’язках між економікою та бухгалтерським обліком. Насамперед будь-який баланс підприємства оснований на оцінці активів, яка є однйм з основних питань теорії капіталу і процента. Уся наша статистика,національного доходу базується на бухгалтерських даних про продажі, витрати і т. п. Бухгалтерські дані про витрати виробництва відіграють важливу роль у процесі ціноутворення. Бухгалтер має справу з грошовими величинами; економіст прагне глибоко дослідити реальні величини, що лежать в їх основі. Бухгалтер розуміє, що його звичайні методи рахівництва, особливо у період сильної інфляції або дефляції, можуть мати несподівані результати. Прикладом цього може бути проблема амортизації при змінюваному рівні цін. Припустимо, що ціни різко підвищилися. Якщо я продаю свій товар за таку ціну, яка покриває витрати на робочу силу та інші витрати виробництва, а також амортизаційні відрахування, ви можете думати, що я залишаюся лише без жодного прибутку. Але насправді я продаю свою продукцію з реальними збитками, тому що, коли машини та будівлі вийдуть з ладу, я не буду мати достатньої кількості грошей, щоб поновити їх за новими, вищими цінами. Отже, слід уникати фіктивного грошового завищення справжніх прибутків у період зростання цін і фіктивного заниження прибутків у період падіння цін. Наведемо список бухгалтерських понять, які слід засвоїти., 1. Основне балансове співвідношення між активами, зобов’язаннями та власним капіталом підприємства; поділ активів на оборотний і основний капітал, зобов’язань — на короткострокові та довгострокові, акціонерний капітал і резервний капітал. 2. Характер рахунку результатів (або рахунку прибутків і збитків) і зв’язок між наведеним у ньому кінцевим нерозподіленим прибутком і змінами у сумі залишків за останнім балансом підприємства. 3. Проблема амортизації у цілому — як вона розглядається у рахунку результатів як складова частина необхідних витрат, що не підлягають витрачанню, та як вона розглядається у балансі підприємства як вирахування з навмисно завищеної вартості майна; логіка основних методів визначення амортизації. 4. Відмінність між фондом або запасом ліквідних активів та трьома видами резервів; суть таких "невідчутних" активів, як патенти або ціна фірми. 6.