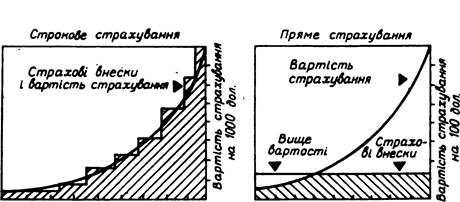

ОСОБИСТИЙ БЮДЖЕТ І СОЦІАЛЬНЕ ЗАБЕЗПЕЧЕННЯ

Квіти і поцілунки — усе це дуже приємно, але перстень з діамантами залишається назавжди.

А ні та Луз "Джентельмена надають перевагу блондинкам"

І

Не кожен зазнає безпосереднього впливу золотого стандарту або кредитної політики Федеральної резервної системи, проте кожен протягом усього життя щодня стикається з такою проблемою: як отримати доход, як витратити його на споживчі товари та як розмістити заощадження, щоб забезпечити себе.

Структура бюджетних витрат

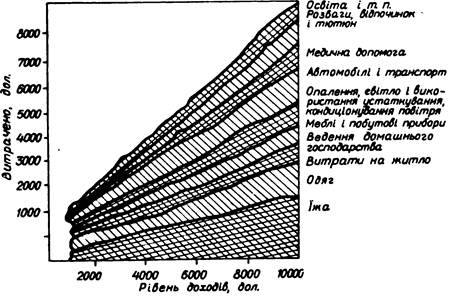

Немає двох сімей з абсолютно однаковими витратами. Але статистика свідчить, що люди загалом розподіляють свої витрати на продукти харчування, одяг і інші засоби існування у більш або менш постійних співвідношеннях. У результаті тисяч обстежень бюджетів склалась одностайна думка щодо структури бюджетних витрат[XXIV] [XXV] [XXVI]. Бідні сім’ї змушені, звичайно, витрачати свої доходи переважно на предмети першої потреби: продукти харчування, житло і меншою мірою на одяг. Зі зростанням доходу витрати на деякі види продуктів харчування також збільшуються. Від дешевої їжі, що містить грубі вуглеводи, переходять до дорожчих видів їжі — м’яса, молока, фруктів, овочів, а також напівфабрикатів, що економлять працю у домашньому господарстві. Проте додаткова сума грошей, яку люди витрачатимуть на харчування у випадку зростання їхніх доходів, мас певну межу. Тому частка витрат на продовольство зі збільшенням доходу скорочується (існує декілька видів дешевої, але тяжкої їжі, такої, як картопля, споживання якої зі зростанням доходу зменшується абсолютно. Такі продукти отримали назву "продуктів нижчої якості"). Після того як ви вийшли з групи людей з найнижчими дохо дами, частка вашого бюджету, що йде на оплату житла, виявляється досить постійною. Для підрахунків користуються відомим правилом: тижневої платні повинно вистачати для покриття місячних витрат на житло й оплату комунальних послуг. Збільшення витрат на одяг, розваги та автомобілі випереджає зростання всього доходу, який залишається після сплати податків, у тих випадках, коли доходи не дуже високі. Звичайно витрати на предмети розкошів повинні збільшуватися швидше, ніж доход, а у багатьох випадках, зокрема при дуже високих доходах, основний предмет розкошів — це заощадження. Викладені узагальнення показано на рис. 9. Зробимо одне застереження. Зрушення у середній структурі споживчих витрат, що відбуваються зі зміною доходу, досить сталі, але самі лише середні величини ще не дають повного уявлення про фактичну зміну структуои споживання. Всередині Рис. 9. Споживчі витрати при різних рівнях доходу. однієї групи існують значні відхилення від середньої величини доходу. У сім’ї Джонсів дуже полюбляють їсти, але живуть у невеликій квартирі; Сміти, які отримують такий же доход, значно більше платять, за житло, але не мають автомобіля. Зауважимо, що структура сімейного бюджету для тривалого періоду відрізнятиметься від відповідної структури протягом року. Обстеження показали, що заощадження зазнають сильніших коливань при короткочасних змінах доходу, ніж при змінах, які відбуваються протягом десятиріч. Відмінності у вартості життя залежно від розміру сім’ї Статистичні бюджетні дані свідчать, що вартість життя однієї людини менша, ніж двох. Навіть якщо один виконує домашню роботу, то вартість життя подружньої пари у середньому у 100—70 разів виша від вартості життя одинокого. Проте і тут є свої переваги: удвох разом жити дешевше, ніж двом жити поодинці. Народження кожної дитини у сім’ї неминуче збільшує вартість життя. Так, якщо вартість життя одинокого дорівнює 70, подружньої пари — 100, то з народженням першої дитини вона збільшується до 130, другої — до 160 і т. Уряди Канади, Англії, Франції, Швеції та інших країн вдалися до виплати щомісячної ’’сімейної допомоги”, розміри якої залежать від кількості дітей у сім’ї. Це має на меті не лише міркування гуманності, а й стимулювання зростання населення. Зрозуміло, чому цю допомогу надає держава, а не приватні підприємці. Адже якби приватним фірмам доводилось сплачувати більш високу заробітну плату тим робітникам, які мають великі сім’ї, то вони переглянули би свою політику наймання робочої сили і замінили таких робітників неодруженими. Відсталість у мистецтві витрачання грошей? Люди витрачають гроші постійно, але не завжди мудро. Відомо, наприклад, що люди з річним доходом у 3 тис. дол. витрачають на медичну допомогу менше від необхідного з точки зору сучасної науки та здорового глузду. Навіть ті витрати, які вони вважають абсолютно необхідними, насправді значною мірою не є фізіологічною необхідністю, а диктуються умовностями суспільного життя. Було проведено розрахунок: у скільки обійшлися б дорослій людині найдешевші продукти харчування, які містять усі інгредієнти, що необхідні для збереження здоров’я (вітаміни А, В, C, D та ін., залізо, кальцій і т. п.) та рско- мендовані радою національних досліджень? Таке харчування включало би не такі дорогі продукти, як хліб чи картопля, воно складалося б з пшеничного борошна, капусти, бобів, квасолі та небагатьох інших продуктів. Більшість з нас не погодилися б на таку несмачну дієту. Корпорація, яка закуповує велику кількість товарів, ретельно перевіряє їх якість і завжди намагається придбати ці товари за найнижчою ціною. Щодо середнього покупця, то він до особистих витрат ставиться як дилетант. Реклама с характерною рисою сучасності. Прихильники реклами приписують їй ряд економічних вигод. Покупець отримує потрібну інформацію, утворюються ринки для збуту продукції масового виробництва. Як побічний продукт, утворюваний витратами на рекламу, розвивається приватна преса, з’являється вибір між багатьма радіо- та телевізійними програмами та видаються журнали. Така аргументація прихильників реклами. їхні опоненти зазначають, що величезна реклама дає мало цінних відомостей покупцям. Опитування, проведене інститутом Геллапа, показало, що реклама подобається багатьом. Вони не вірять почутому, але не можуть не запам’ятати її. Зараз спостерігається такс явище: американський споживач сам стає майже професіоналом у своїй справі. По-перше, відбувається величезне зростання кількості дешевих супермаркетів, в яких можна придбати бакалійні товари за надзвичайно низькими цінами. По-друге, спостерігається значне поширення магазинів, які торгують зі знижкою та продають електропобутові товари тривалого користування за цінами, нижчими від прейскурантних. Зміни в активах сім’ї за роки війни та післявоєнний період Різниця (алгебраїчна) між доходами та споживчими витратами становить чисті заощадження. Якщо у вас витрати менші від доходів, то ваші чисті заощадження с достатньою величиною; завдяки цьому ви або збільшуєте свої активи та зменшуєте заборгованість, або, не збільшуючи активів, скорочуєте заборгованість. Інакше кажучи, у кожному з цих випадків ви збільшуєте вартість свого майна за винятком зобов’язань. Якщо ваші витрати перевищують доход, то чисті заощадження становлять від’ємну величину. Вартість вашого майна за винятком зобов’язань зменшується. ~ Розглянемо, чому ви витрачаєте більше, ніж отримуєте. Ви, звичайно, можете вдатися до позики, а також можете витратити нагромаджену раніше суму готівки або взяти гроші з поточного чи заощадженого рахунку у банку, або отримати гроші, пред’явивши до оплати свої державні ощадні облігації. Якщо ви належите до вузького кола осіб, які мають ринкові облігації або акції, то можете попросити свого брокера продати частину цих цінних паперів на суму, достатню для поїздки до Каліфорнії або для придбання нового автомобіля. Під час війни американський народ нагромадив більше заощаджень, ніж за будь-який інший період всієї попередньої історії. Більшість сімей отримували надзвичайно високі грошові доходи, але витратити для купівлі споживчих товарів короткочасного користування можна було лише невелику суму коштів, а товари тривалого користування (автомобілі, радіоприймачі) можна було придбати лише у зовсім незначному обсязі. Різниця між доходом і споживчими витратами нагромаджувалась у формі облігацій воєнних позик, коштів на ощадних рахунках страхових полісів, погашення минулих боргів і, нарешті, у формі нагромадження паперових грошей і депозитів на поточних рахунках. Американське населення та підприємства вийшли з війни, нагромадивши близько 200 млрд дол. у формі ліквідного майна, причому майже його половину становили державні облігації, а решту — кошти на поточних і ощадних рахунках і паперові гроші. Наведена сумарна цифра ліквідного майна у 6 разів перевищує довоєнний рівень, так що у 60-ті роки у американців була відкладена сума, яка у середньому перевищувала їхній річний доход. Значна частина цієї суми утворилася внаслідок величезного зростання заборгованості федерального уряду під час війни. Насправді немає такого явища, як середня сім’я. І загальна сума ліквідних активів зовсім нерівномірно розподілена між усіма сім’ями. На прохання Федерального резервного управління Центр дослідження фінансів споживачів при Мічиганському університеті ретельно вивчив питання про розподіл заощаджень. Огляди, опубліковані у журналі ’’Федерал ризерв буллетин” показали, що наприкінці 50-х років 1/4 всіх сімей (або, за їхньою термінологією, ’’споживчих одиниць”) зовсім не мала заощаджень у ліквідній формі: у них не було коштів ні на ощадних, ні на поточних рахунках, не було урядових облігацій. Заощадження понад половини сімей становили менше 500 дол.; 10% сімей з найбільшими заощадженнями мали у середньому понад 5 тис дол. ліквідних активів на кожну сім’ю; на ці сім’ї припадало 2/3 всієї суми ліквідних активів. Статистика підводить нас до несподіваного висновку: виявляється, що всередині будь-якої групи доходів вузькому колу осіб належить більша частина нагромаджуваних заощаджень. Проте залишається правильним загальний висновок про те, що зараз американський народ більше, ніж будь-коли раніше, може робити внески до сплати нових будинків* і купувати нові автомобілі. Як люди позичають гроші? Розглянемо, які можливості є у людей, змушених вдаватися до позик. До останньої чверті минулого століття бідні позичальники, як правило, потрапляли у залежність до підпільних кредиторів. Такі кредитори-лихварі існують і зараз у тих штатах, де досі немає законодавства про єдині умови надання позик дрібним позичальникам. Лихварі брали проценти, починаючи з мінімальної ставки у 120% ідо найвищої — 1200% за рік. Траплялися випадки, коли людина змушена була через хворобу позичати 20 дол., потім протягом 10* років сплачувати по z дол. 25 центів, або загалом 1053 дол., що означає ставку процента у 600% за рік. Через брак грошей бідняки заборговують, і з тієї ж причини не можуть розрахуватися з лихварями, які шантажують їх, погрожують судовою розправою. Щоб виправити цей жахливий стан, слід прийняти закон про дрібні позики, який (хоч це і парадоксально) підвищує офіційну процентну ставку, встановлену раніше законами про лихварство. Навіть компанії споживчого кредиту, які чесно здійснюють свої операції, будуть неспроможні витримати конкуренцію, якщо вони не зможуть стягувати з дрібних позик більш високий процент. Такі позики містять певний елемент ризику, крім того, вони потребують великих витрат на наймання високоопла- чуваних канцелярських службовців і кредитних інспекторів. Якщо деякі штати, переважно на Півдні і у районі Скелястих гір, досі ще не прийняли мудрого законодавства про єдині умови надання дрібних позик, то це можна пояснити підкупом законодавчих органів кредиторами та розгорнутою останніми компанії шантажу, демагогічними закликами захистити суспільство від 6-процентних платежів з позик. У штатах з більш ефективним законодавством людина може отримати в офіційно зареєстрованій компанії споживчого кредиту позику у сумі, наприклад, 250 дол. і сплачувати її у формі 12 внесків з Зб% річних, не піддаючись при цьому жодним зборам. Якщо у компанії, де вона працює, організовано кредитний кооператив, то вона зможе отримати там позику з розрахунку 12% річних. Якщо ж вона вирішить заставити у ломбарді певні цінності, то зможе отримати позику близько 3/4 їх аукційної вартості, сплачуючи з позики близько 40% за рік. Якщо місцевий банк надає невелику індивідуальну позику, що сплачується у формі часткових внесків, то позичальник у випадку, коли він не має репутації надійного клієнта, сплачуватиме, очевидно, близько 12% за рік. При купівлі автомобіля або меблів у кредит у відомої фірми він сплачуватиме 15% річних. Маючи сплачений поліс зі страхування життя, він може отримати під нього у страхової компанії позику за 5 або 6% за рік. Якщо він має цінні папери, що котируються на біржі, або державні облігації, він може отримати під них ломбардну позику за 5% річних. Ці процентні ставки час від часу переглядаються, крім того, вони різняться залежно від географічних районів і кредитних установ. Найнижчий рівень процентної ставки у великих містах Північного Сходу, а серед різних видів позик — по великих короткострокових позиках. Отже, дилер у Нью-Йорку може отримати велику позику під ринкові державні облігації з розрахунку приблизно 3,5% річних. Наведені процентні ставки обчислено щодо середньої суми несплаченого залишку позики. Людина може вважати, що сплачує лише 12% за рік з позики, проте насправді вона сплачує 24%, тобто вдвічі більше, оскільки нссплачсна сума позики спочатку дорівнює сумі всієї позики, а після кожного внеску скорочується і, нарешті, після погашення всієї суми дорівнює нулю. Середня несплачена позика дорівнює половині суми, зазначеної в угоді, або, інакше кажучи, позика надається у середньому лише на половину строку. Отже, насправді кредитор отримує 12% піврічних, тобто заробляє фактично приблизно вдвічі більше, ніж показують встановлені угодою процентні ставки[XXVII]. Певна частина населення купує товари у кредит, сплачуючи при цьому високі проценти, і водночас зберігає облігації або гроші у банку, які приносять їм лише 3—4% за рік. Вони роблять так через незнання або тому, що примушують себе відкладати заощадження з поточного доходу у формі чергових внесків. Зростання споживчого кредиту після другої світової війни досягле величезних розмірів. До 1961 р. він значно перевищив 50 млрд дол. (ця сума складається переважно з кредитів і рахунків на сплату купованих товарів). Порівняно з довоєнним рівнем споживчий кредит збільшився у 6 разів. Проте і доходи дещо збільшились, особливо та їхня частина, яка перевищує необхідний мінімум, так що люди мали кошти для часткового покриття своєї заборгованості. Зберігати чи не зберігати державні зобов’язання? Як бути з нагромадженими заощадженнями? Одні тримають свої гроші дрібними банкнотами вдома, інші скуповують діаманти. Більш мудрі люди користуються ощадними рахунками, отримуючи близько 3% доходу за рік у комерційних банках або 4—5% у федеральних позиково-ощадних чи кредитно- будівельних товариствах. Дехто вкладає частину раніше нагромаджених заощаджень в ощадні облігації федерального уряду Сполучених Штатів, які приносять 3 3/4% за рік. Ви можете придбати їх безпосередньо на підприємстві, у цьому випадку відповідно до планів розповсюдження ощадних облігацій у вас будуть регулярно утримувати зі заробітної плати певну суму. Вони випускаються серіями 25-доларових облігацій і реєструються на ім’я одного власника або двох співвласників, або на ім’я власника та його спадкоємця. Ці облігації не можна ні передати іншим особам, ні продати, ні заставити. Кожну облігацію номінальною вартістю у 25 дол. продають за 18 дол/75 центів, а повна сума її номінальної вартості сплачується майже через 8 років. Через 60 днів після випуску ці облігації можна погасити у будь-який час у будь- якому банку; після певної перевірки вам сплачується сума погашення згідно до встановленої шкали викупних цін. В основі цієї шкали лежить такий принцип: чим довше ви зберігаєте облігацію, тим вищою є викупна ціна. Тому, якщо потрібно перетворити на готівку частину ощадних облігацій, термін погашення яких ще не настав, завжди варто спочатку реалізувати найновіші їх випуски. У 60-х роках люди більше обертали на гроші старі облігації, ніж купували нові. Вони скаржаться: "Реклама обіцяє, що 3 дол. приносять 4 дол. Але вона не враховує, що на 4 дол. сьогодні можна купити менше, ніж на 3 дол. 8—9 років тому. Фактичний процент по цих облігаціях, враховуючи реальну купівельну спроможність грошей, становить від’ємну величину, а не З 3/4 %”. Це почасти правильно, якщо взяти до уваги підвищення цін протягом останніх років. Але й по банківських рахунках, по нагромаджених у формі готівки заощадженнях і по всіх інших активах, за винятком звичайних акцій і нерухомого майна, ви також отримаєте від’ємний процент. Купівля звичайних акцій Люди, які мають значні кошти, намагаються мати у своєму портфелі різні цінні папери. Раціональний розподіл коштів між різними видами цінних паперів дає змогу уникнути ризику. Очевидно, буде доцільним вкласти половину коштів у звичайні акції, а іншу — у привілейовані акції та облігації. Якщо виникне інфляція, то звичайні акції будуть певною мірою страхувати від втрат, оскільки їхня ціна напевно також підвищиться. Американські університети, які раніше побоювалися купувати звичайні акції, зараз більше половини своїх коштів вкладають у такі цінні папери (а деякі з них насмілилися вкласти у них понад 80%). Чи не слід замість звичайних купувати акції взаємних інвестиційних фондів, тобто акції ’’відкритих інвестиційних компаній”, які всім надають можливість у будь-який час купувати у формі акцій за поточним ринковим курсом відповідну частку цінних паперів ста різних видів? Так можна отримати частку у ’’зростаючих акціях”[XXVIII], таких, як нафтова, хімічна та виробництво скловолокна. Але разом з тим доход би зменшився. Якщо ви не масте змоги самому придбати такі акції ’’без навантаження”, то вам доведеться сплатити біржовому маклеру комісійні у розмірі 8%. Правда, тепер вашими інвестиціями керуватимуть спеціалісти, за що ви будете додатково сплачувати протягом року цілком прийнятну суму в 0,5% загальної вартості ваших активів. За оцінками Нью-Йоркської фондової біржі, акціями зараз володіють близько 14 млн американців. Якби люди не пам’ятали про колосальний крах 1929 р. та інші кризи, коли курси акцій стрімко падали, то ця цифра могла би бути значно вищою. Власність на житлові будинки Придбання житла є найпоширенішою формою інвестицій. У післявоєнний період ми були свідками величезного бума у житловому будівництві. Під час депресії та війни нагромадився нс- задоволений попит на житло. У післявоєнний період збільшилися кількість шлюбів і розміри сім’ї. За умов зростання доходів і зайнятості багато сімей намагалися вкласти свої кошти у спорудження власного будинку. Оскільки вартість робочої сили та будівельних матеріалів висока, а будівельна техніка у цій відсталій галузі теж не дуже вдосконалилася, то ціни на нові та старі будинки зараз приблизно у три рази перевищують довоєнний рівень[XXIX]. Володіння власним будинком не завжди означає надійне вкладення капіталу, хоча є захоплюючою справою. Поряд з утримуванням будинку найзначнішими є не затрати, пов’язані з його фізичним зношуванням, а ті, що спричинені погіршенням стану та старінням споруд на ділянці, яка межує з ним. Це доповнюється небезпекою падіння вартості нерухомого майна від зниження ділової активності, надмірної спекуляції чи надто великим поширенням житлового будівництва. У ті десятиріччя, коли ціни підвищувалися, ризик був меншим. Завдяки зростанню доходів, збільшенню складу сімей і прагненню жити ближче до околиці, понад 60% всіх американських сімей зараз повністю володіють власними будинками (або покривають заборгованість зі заставних під власні будинки). В інші часи та в інших розвинутих формаціях такого не було. Купівля страхових полісів Крім державних облігацій, коштів на банківських рахунках і будинків, формою заощаджень більшості людей є страхування життя. Є три основні види страхування: групове (яке охоплює всю групу зайнятих у даній установі), промислове і звичайне страхування. Популярність першого виду страхування зростає, оскільки він вигідніший, особливо у тих випадках, коли підприємець сам сплачує всю страхову суму. Промислове страхування — це особливий його вид, коли поліси розповсюджуються серед низькооплачуваних сімей. Найчастіше агент страхової компанії продає вам без медичного огляду поліс, за яким ви повинні сплачувати 5 центів щотижня (або більшу суму). Він обмежується власними спостереженнями та думкою сусідів про ваше здоров'я. Замість того, щоб надсилати раз у рік свій внесок поштою, можна вносити невеликі суми у місцеву страхову контору, або агент цієї контори, регулярно відвідуючи вас, збиратиме щоразу по декілька п’яти- або деся- тицентових монет. Як і за молоко, що доставляється вам додому, доводиться сплачувати більше, і за цей вид страхування життя теж слід платити більше порівняно зі звичайним. Особливо важливу роль відіграє промислове страхування у житті незаможних осіб, які потребують страхування життя, але не можуть забезпечити собі інші його види. Розглянемо форми звичайного страхування. Строкове страхування. Найлегше зрозуміти систему цього виду страхування, яке на практиці не дуже популярне. Припустимо, щоЮО тис чол. у віці 35 років страхуються на суму7 в 1 тис дол. на строк в 1 рік. Статистика смертності показує, що протягом року певний процент помре (наприклад 1%, або 1 тис чол.). Компанія сплатить удові або спадкоємцям 1000 ? 1000 = 1 млн дол. Отже, компанія мусить стягувати з кожного 35- річного чоловіка внесок у розмірі, дещо більшому від 10 дол. як страхову премію. У наступному році все починається знову, але оскільки люди старіють, вартість страхування поступово підвищується. При такому страхуванні щорічні виплати забезпечуються щорічними страховими преміями, і компанія не потребує нагромадження великого резерву. Фактично строкове страхування взагалі не передбачає жодних заощаджень, розрахованих на майбутнє. З іншого боку, поки ви молоді і сім’я ваша збільшується, строкове страхування забезпечує вам максимально можливу страховку на випадок смерті. Пряме страхування життя. При прямому страхуванні життя усі чоловіки, що вперше купують страховий поліс у 35 років, повинні платити щорічні внески до смерті у постійному розмірі. Страхова премія більша для тих, хто вперше застрахувався у 35 років, ніж у тих, хто купив поліс у 34 або 30 років. Система постійних внесків така: спочатку вони сплачують у середньому більше вартості свого страхування, тобто виплати страхової компанії всій групі 35-річних "будуть меншими від суми внесків, що збирають з них; різниця між ними використовується для купівлі державних паперів і надання іпотечного кредиту. З кожним роком сума постійного внеску стає меншою від суми вартості страхування розглядуваної групи, а різниця покривається з нагромаджених за попередній період резервів. Передбачається, що до того часу, коли кожному застрахованому у цій групі виповниться 100 років і всі вони помруть, усі кошти їхньої групи будуть уже використані. Пряме страхування життя передбачає постійні розміри внеску, означаючи "чисті заощадження замолоду і чисті від’ємні заощадження у старості (рис. 10). Страхування за системою внесків. Система внесків забезпечує поряд зі страховим покриттям ще більший елемент нагромадження. При страхуванні у 20 років чоловік у 35-річному віці Рис. 10. Форми страхування., погоджується вносити високу постійну за розмірами страхову премію протягом 20 років; після цього, у віці 55 років, він отримує усю номінальну вартість поліса навіть у тому випадку, якщо він живий. Отже, це комбінація нагромадження та страхування. Якщо протягом усього 20-річного періоду умови страхового контракту не будуть порушені, таке страхування вигідне для всякого, хто хоче примусити себе регулярно відкладати частину коштів. Така форма страхування не означає зниження норми доходу, яку власник заощаджень міг би отри» мувати, систематично вміщуючи свої кошти у державні облігації та інші цінні папери. Крім того, його гроші будуть інвестуватися спеціалістами, і він користуватиметься певними податковими пільгами. На практиці страхові поліси різних компаній за своїми умовами лише дещо різняться між собою, тому важко визначити, який страховий поліс вигідно придбати. Проблема ускладнюється через те, що більшість "взаємних" компаній умисно намагаються бути надто консервативними та "перевантажувати" внесками власників страхових полісів. Потім у кінці року вони повертають частину отриманих ними завищених страхових премій у формі дивідендів. 1 все ж, на думку спеціалістів, страхові поліси різних компаній значно різняться один від одного за своєю реальною чистою вартістю. Оскільки поліси зі страхування життя продаються, але не скуповуються, більшість людей будуть і надалі купувати їх у комерційних компаній. Крім того, практика показує, що страхові агенти дають настільки цінні поради щодо придбання та страхування нерухомого майна, що обходитися без них можуть дозволити собі лише обізнані у цій справі люди. Соціальне забезпечення У 1937 р. почав діяти закон про соціальне забезпечення, який мав на меті захистити американський народ від економічних злиднів, спричинених безробіттям або старістю. Всупереч зловісним попередженням, система діяла дуже добре, і республіканська та демократична партії намагаються розширити її. Система складається з трьох частин: 1) пенсійне страхування за старістю і страхування на випадок втрати годувальника; 2) страхування на випадок безробіття; 3) надання допомоги старим і інші форми соціального забезпечення. За першими двома видами соціального забезпечення люди мають право на отримання допомоги, коли їх звільняють з роботи за віком або коли вони виявляються безробітними. їм не треба проходити перевірку, яка повинна виявити, чи вони мають необхідні власні кошти. Податки для потреб соціального забезпечення нараховуються з фонду заробітної плати, тому можна припустити, що кожна людина частково сама сплачує надану їй допомогу. Однак соціальне страхування, або соціальне забезпечення, відрізняється від приватного страхування тим, що людина у формі допомоги може отримати більше суми її особистих внесків, на які вона мала би право відповідно до страхової статистики та математичних розрахунків. Різниця між ними покривається податками та внесками інших людей. Зараз система соціального забезпечення будується значною мірою за принципом покриття витрат за рахунок поточних доходів, тому немає потреби у нагромадженні страхових резервів. При цьому ставка поточного страхового внеску зі заробітної плати підвищується крок за кроком. Відповідно до програм страхування з безробіття, прийнятих урядами штатів за ініціативою федерального уряду, відрахування до резервного фонду страхування з безробіття вносяться протягом кожного відпрацьованого робітником тижня. Якщо його звільняють, то при дотриманні певних вимог — якщо він згоден на будь-яку роботу, що пропонує йому державне бюро з наймання, і стаж його роботи до звільнення перевищує офіційно встановлений мінімум — він автоматично починає отримувати допомогу на випадок безробіття. Вона сплачується раз на тиждень, її розміри залежать від попередніх заробітків і відрахувань до страхового фонду. У цьому випадку не перевіряється фінансовий стаж робітника, а допомога не така вже велика, щоо заохочувати його ухилятися від роботи. У період процвітання фонд резервів страхування на випадок безробіття збільшується; у псрГод депресії, коли потреба у ньому особливо відчутна, він використовується для допомоги населенню та підтримання розмірів сукупного платоспроможного попиту. Програма допомог зі старості та інші форми державного соціального забезпечення, передбачені законом про соціальне забезпечення, фінансуються за рахунок субсидій, які федеральний уряд надає штатам для підтримання бідних людей у похилому віці, сліпих, удів, сиріт, фізично та розумово неповноцінних осіб — тих, хто сам нездатний утримувати себе. Розвиток соціального забезпечення Система соціального забезпечення з року в рік зростає та поширюється. Машини, встановлені у Балтиморі для механізації обліку, звели канцелярську роботу за наведеними програмами до незначних розмірів. Уряди Трумена й Ейзенхауера розширили межі соціального забезпечення та збільшили виплату допомог; кількість охоплених соціальним забезпеченням зросла на 11 млн. чол. Вперше охоплено системою соціального забезпечення фермерів, які не вдаються до наймання робочої сили, священослужителів і представників деяких вільних професій. Розмір пенсій за старістю збільшений, і вони сплачуються робітникам, що досягли 65 років, або якщо у них є діти молодші від 18 років. Введено допомоги на випадок повної інвалідності; крім того, є різні регулярні допомоги та одноразові виплати на випадок смерті робітника. Розмір пенсії робітника залежить насамперед від розміру його середньомісячної заробітної плати, причому у більшому розмірі вона нараховується на перші 110 дол. місячної заробітної плати. Кожен додатковий рік страхування забезпечує робітнику деяке збільшення пенсії. Після встановлення суми пенсії дружина робітника, коли досягне віку 65 років, отримуватиме 50% цієї пенсії (якщо вона потребує виплати пенсії до зазначеного терміну, то отримуватиме менше); удова робітника, якій виповнилося 62 роки, отримуватиме 75% цієї пенсії; на дітей, що перебувають на його утриманні, теж сплачується певна частина пенсії. Для забезпечення таких регулярних виплат і одноразових допомог приватна компанія, яка здійснює звичайне страхування на комерційних засадах, була би змушена стягувати десятки тисяч доларів внесків. Як бачимо, соціальне забезпечення не може базуватися на звичайних страхових принципах. Однією з найбільших переваг системи соціального забезпечення, яка покриває свої витрати за рахунок поточних потреб, с те, що вона спирається на податковий потенціал всієї нації. Якби надінфляція зовсім знецінила усі зобов’язання приватних страхових компаній і заощадження, то й у цьому випадку соціальне забезпечення було би спроможне знову почати всі операції, лише на нижчому рівні. « Чи введе держава у період життя наступного покоління допомоги на випадок інвалідності та хвороби, вссохоплюючу систему охорони здоров’я та програму широкого будівництва лікарень? Все це, звичайно, проблематично. Але, безумовно, приватне страхування на випадок хвороби поширюватиметься. У 1931 р. багато медичних організацій виступали проти таких систем приватного страхування, які передбачали у випадку хвороби покриття витрат на медичне обслуговування та витрат, пов’язаних з перебуванням у лікарні. Сьогодні вони є найактивнішими прихильниками такого страхування. Інші країни, наприклад, Англія та скандінавські держави, пішли значно далі від США у напрямі "держави загального добробуту". В Англії програма соціального забезпечення типу "Від колиски до могили" надає сім’ї допомогу при народженні дитини. регулярну допомогу до настання повноліття; протягом усього життя людині надається фактично безплатна медична допомога; людина отримує грошову допомогу у випадку безробіття, хвороби, виходу на пенсію. Після її смерті держава допомагає родичам. Звичайно,^ ці програми передбачають певні витрати, тому виборці повинні демократичним шляхом вирішити, наскільки широко слід здійснювати програми соціального забезпечення, враховуючи необхідні для цього реальні затрати. Висновки 1. Структура сімейних витрат на різні споживчі товари (харчі, одяг, житло), а також співвідношення між витратами та заощадженнями досить сталі і легко визначаються після того, як відомі розміри сім’ї та місцеві відмінності у вартості життя. 2. Існують різні засоби для отримання сім’єю позики, які різняться за розмірами процентних ставок. Сім’я також може зберігати своє майно у різних формах (банківські рахунки, державні облігації, придбання власного будинку, ринкові акції та облігації, придбання поліса на страхування життя). 3. Істотно різняться приватне та державне страхування. Наша програма соціального забезпечення уперше надає більшості американських громадян певну допомогу на випадок старості, безробіття і тих фізичних вад, які відбиваються на їхній працездатності. Програма перебуває у процесі розвитку. 7.