Вопрос 2. Измерение валового внутреннего продукта.

Определение ВВП.

Валовый внутренний продукт (ВВП) – измеряет стоимость общего выпуска конечной продукции, производимой с помощью факторов производства, находящихся внутри страны, независимо от того, кому они принадлежат.

Во-первых, ВВП равен стоимости произведенной продукции внутри страны. Большая часть этой продукции производится с помощью внутренних факторов. Предположен, что компания "Фольксваген" строит автомобильный завод в России. Она нанимает российских рабочих и использует станки, сделанные в России. Однако собственниками прибыли компании являются акционеры Германии. Следовательно, стоимость продукции завода не может быть равной стоимости доходов, полученных домохозяйствами в России. Сначала мы абстрагировались от внешних взаимоотношений. Теперь, наоборот, покажем, как учитываются платежи, прибыль и другие виды доходов иностранцев, а также объясним, почему мы должны отличать валовый внутренний продукт от валового национального продукта, ВВП от ВНП. Если национальная экономика не имеет никаких сделок с внешним миром, то мы говорим, что это закрытая экономика.

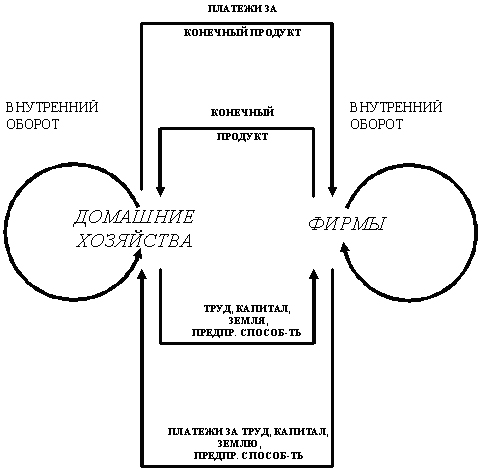

Во-вторых, мы расширим нашу схему (рис. 141), чтобы показать, что экономические сделки совершаются не только между одной фирмой и одним единственным домашним хозяйством. Фирмы используют труд домашних хозяйств и покупают сырье и оборудование у других фирм. Если мы включаем стоимость общего выпуска автомобилей в ВВП, то мы не включаем сюда стоимость стали, проданной производителю автомобилей, которая уже включена в стоимость автомобиля. Чтобы не допустить двойного счета, мы пользуемся понятием добавленной стоимости.

Добавленная стоимость - это увеличение стоимости товаров, образуемое во время производственного процесса.

Добавленная стоимость исчисляется как разность между стоимостью продукции, произведенной фирмой, и стоимостью вводимых ею факторов производства.

Поэтому очень важно различать такие понятия как конечная (готовая) продукция и промежуточная.

Рис. 141. Добавленная стоимость и конечный продукт

Конечными товарами являются товары, купленные для конечного потребления. Это или потребительские товары, купленные домашними хозяйствами, или оборудование, купленное фирмами.

Промежуточными товарами являются товары, входящие в состав вводимых факторов производства на другой фирме и, таким образом, используемые в дальнейшем производстве.

Купленный семьей автомобиль является конечной (готовой) продукцией, а сталь - промежуточной продукцией, которую фирмы используют в процессе производства. Если мы относим средства производства к категории конечной продукции, то мы полагаем, что они не используются в последующем производственном процессе. Мы также предполагаем, что они не изнашиваются.

ВВП - Рыночная стоимость конечной продукции произведенной на территории данной страны за определённый период времени.

Конечная стоимость и добавленная стоимость равны между собой.

ВНП - Рыночная стоимость конечной продукции, произведенной гражданами данной страны в экономике за определённый период времени, в т.ч. и на территории других стран.

Таблица 41.

Добавленная стоимость и проблема повторного счёта

| Стадии производства | Добавленная стоимость | |

| Фермер | 60 | 60 (60-0) |

| Мельник | 100 | 40 (100-60) |

| Булочник | 125 | 25 (125-100) |

| Опт. продавец | 175 | 50 (175-125) |

| Розн. продавец | 250 | 75 (250-175) |

Конечными товарами и услугами являются те из них, которые приобретаются в течение года для конечного потребления и не используются в целях промежуточного потребления.

Рассмотрим простой пример. Допустим, что существуют четыре фирмы: одна фирма занимается производством стали, другая - производством оборудования, необходимого для производства машин, третья - производством шин, четвертая - производством самих автомобилей, которые она продает конечному потребителю -домашним хозяйствам. В таблице 42 показано, каким способом мы рассчитываем величину ВВП.

Допустим, что сталелитейная фирма произвела стали на 40 млн. рублей, 1/4 этой стали она продала фирмам, производящим оборудование, и 3/4 автомобильной фирме. Если сталелитейная фирма вычитает стоимость железной руды, из которой она производит сталь, то все 40 млн. рублей в таком случае, являются добавленной стоимостью. Полученный доход идет на заработную плату, ренту или прибыль домашних хозяйств. Следовательно, первые две строчки в последней колонке в сумме составляют 40 млн. рублей. Хотя другие фирмы израсходовали 40 млн. рублей на покупку стали, но это не отразилось в расходах на конечную продукцию, поскольку сталь является промежуточной продукцией.

Таблица 42.

Измерение ВВП (в млн, руб.)

| (1) Товар | (2) Продавец | (3) Покупатель | (4) Трансакционные издержки | (5) Добавлен. стоимость | (6) Расходы на конечную продукцию | (7) Доходы факторов |

| Сталь

Сталь

Оборудование

Шины

Машины | Производитель стали

Производитель стали

Производитель оборудования

Производитель шин

Производитель машин | Производитель машин

Производитель машин

Производитель оборудования

Производитель машин

Потребитель | 10

10

10

10

10 | 10

10

10

10

10 |

20

50 | 10

30

10

5

15 |

| Общая стоимость сделок 115 Валовой внутренний продукт (ВВП) | 70 | 70 | 70 | |||

Производитель оборудования израсходовал 10 млн.

рублей на покупку стали. Оборудование, которое он из нее сделал, он продал автомобильной фирме за 20 млн. рублей. Таким образом, его чистый доход составил 10 млн. рублей, который прямо или косвенно поступит в распоряжение домашних хозяйств в форме дохода или прибыли. Поскольку автомобильная фирма использует оборудование для производства автомобилей, то в полную стоимость автомобилей войдут 20 млн. рублей, что отражено в статье "Расходы на конечную продукцию".Так же как и производитель стали, производитель шин создает промежуточную продукцию. Если же он еще и владеет плантацией каучука, то его добавленная стоимость является полной стоимостью произведенной продукции и будет равна 5 млн. рублей, которые прямо или опосредованно поступают в распоряжение домашних хозяйств. Если же компания покупает резину у самостоятельно производящих хозяйств, то тогда необходимо вычесть стоимость покупаемой резины, чтобы получить добавленную стоимость.

Производитель автомобилей расходует 30 млн. руб. на покупку стали и 5 млн. - на шины. Чтобы получить добавленную стоимость, мы должны вычесть из 50 млн. рублей (стоимости произведенных автомобилей) 35 млн. рублей. Полученный чистый доход предназначается для оплаты услуг домашних хозяйств за предоставление ими факторы производства или для отчисления прибыли.

Наконец, автомобильная фирма продает конечным потребителям автомобили за 50 млн. рублей. Эта продукция, таким образом, становится конечным товаром и конечная цена (50 млн. рублей) входит в статью расходов на конечную продукцию.

В таблице 42 показано, что общая стоимость всех хозяйственных операций (трансакционных издержек) составляет 115 млн. руб., но это больше, чем стоимость действительно произведенных товаров. Так, 30 млн. руб., которые получила сталелитейная фирма за продажу стали автомобильной фирме, уже включены в конечную стоимость произведенных автомобилей. То есть, здесь дважды учитывается 30 млн. руб. (двойной счет).

Пятая колонка отражает величину добавленной стоимости, полученную на каждой стадии производственного процесса.

70 млн. руб. - это чистая стоимость произведенной продукции. Поскольку каждый производитель оплачивает чистый доход домашних хозяйств, то в конечном итоге они должны получить 70 млн. руб. (см. седьмую колонку). Если бы мы учитывали платежи, полученные домашними хозяйствами в виде доходов или прибыли, то мы бы получили такую же величину ВВП. Данные таблицы 42 подтверждают, что мы получим такой же результат, если будем определять сумму расходов на конечные товары и услуги. В этом случае конечными потребителями являются домашние хозяйства, покупающие автомобили, и автомобилестроительные фирмы, покупающие оборудование, необходимое для производства машин.

Сбережения и инвестиции.

Рассмотренный нами пример позволяет не только понять, что такое добавленная стоимость, но и уяснить разницу между промежуточными и конечными товарами. Он также дает возможность ввести еще одно дополнение. Пусть стоимость общего выпуска продукции и дохода домашних хозяйств равна 70 млн. руб., а домашние хозяйства потратили бы только 50 млн. руб. на покупку автомобилей. Что они делают с остальной частью доходов? Что происходит с оставшейся частью дохода? Чтобы ответить на эти вопросы, нам необходимо ввести понятия "сбережения" и "инвестиции".

Сбережения - это часть дохода, которая не расходится на покупку товаров и услуг. Инвестиции (капиталовложения) - это покупка фирмой новых товаров производственного назначения.

Итак, из приведенного примера видно, что домашние хозяйства сберегли 20 млн. руб. Автомобильная фирма потратила 20 млн. руб. на инвестиции. На рисунке 142 показано, как мы должны исправить диаграмму, представленную в таблице 43. Нижняя часть рисунка показывает, что доходы, или стоимость услуг за предложенные факторы производства, равны 70 млн. руб. Но 20 млн. руб. "выходят" из кругообращения, если домашние хозяйства сделают сбережения. Тогда только 50 млн. руб. возвращаются фирмам, поскольку такую сумму расходуют домашние хозяйства на покупку потребительских товаров (автомобилей).

Рис. 142. Сбережения, инвестиции и кругооборот доходов и расходов

На верхней части рисунка показано, что 50 млн. руб. - это стоимость произведенных потребительских товаров и расходы домашних хозяйств на приобретение этих товаров. Поскольку стоимость ВВП равна 70 млн. руб., то откуда возьмутся другие 20 млн. руб.? Если это не расходы домашних хозяйств, то они должны быть взяты из расходов самих же фирм. То есть эти 20 млн. руб. являются расходами, направленными на инвестиции автомобильной фирмы.

Напомним, что валовый выпуск продукции, расходы и доходы, указанные в таблице 42, относятся к определенному периоду времени, например, году. В течение этого периода времени экономика проходит один внутренний круг и один внешний. Так, согласно движению внутреннего круга, экономика производит продукцию, стоимость которой соответствует 50 млн. руб., что идет на потребление домашних хозяйств, и продукцию, стоимость которой соответствует 20 млн. руб., что является капитальным оборудованием, необходимым для осуществления инвестиций.

На внешнем круге, который отражает поток денежных платежей, сбережения являются "утечкой" из кругооборота и составляют 20 млн. руб. Расходы фирм на инвестиции являются "вливанием" 20 млн. руб. в кругооборот. Сразу возникают два вопроса. Во-первых, случайное ли это совпадение, что сбережения домашних хозяйств равны 20 млн. руб. а расходы фирм тоже равны 20 млн. руб.? Во-вторых, как деньги, сберегаемые домашними хозяйствами, переходят в распоряжение фирм?

Предположим, что Y - обозначение ВВП, который измеряет стоимость доходов, полученных домашними хозяйствами. Если С (consumption) - это расходы домашних хозяйств на потребление, a S (savings) - это сбережения, и они, исходя из определения, являются частью дохода, то

S Y-C, a YC+S

Y-C, a YC+S

Символ () означает тождество (идентичное равенство, вытекающее из определения).

Поскольку ВВП измеряется как сумма расходов, идущая на потребление С и инвестиции (I), то:

YC+I,

откуда следует, что:

YC+S и

YC+I

Следовательно, допускается, что:

SI

Поэтому, не случайно в вашем примере сбережения равны инвестициям. Но это касается только действительных сбережений и действительных инвестиций. Мы ничего еще не сказали о планируемых сбережениях и о планируемых инвестициях, а также о равновесии между ними. (Это будет предметом исследования следующей главы).

Как связаны между собой "утечки" сбережений и "вливания" инвестиций? Поскольку из нашего примера видно, что 20 млн. руб. фирмы недополучают, то они должны занять такую сумму денег, чтобы осуществить капиталовложения. Домашние хозяйства могут предоставить им такой кредит. Поэтому, в условиях рыночной экономики, финансовые институты и финансовые рынки играют ключевую роль в направлении сбережений домашних хозяйств в сторону фирм, которые нуждаются в кредитах для осуществления капиталовложений. Но что случится, если фирмы не продадут всю продукцию, которую они произвели? Может быть, это связано с разницей между стоимостью валового выпуска продукции и измерением ВВП по расходам?

В таблице 42 сталь является промежуточным товаром, который используется в производстве машин и оборудования, а оборудование является конечной продукцией, поскольку потребляется производителем автомобилей. Предположим, что стоимость продажи автомобилей составила не 50 млн. руб., а 40 млн. руб. Тогда оставшиеся 10 млн. руб. должны войти в качестве резервных фондов в товарно-материальные займы.

Товарно-материальные запасы - это товары, которые фирма постоянно создает для будущего производства или продажи.

Таким образом, производитель автомобилей может делать запасы стали, которые в будущем будут использованы в качестве вводимых факторов производства, или хранить на складе готовые автомобили для более перспективных продаж.

Запасы здесь рассматриваются как оборотный капитал. Но если они не использовались в производственном процессе и продаже текущего периода, то их относят к категории основного капитала. Увеличение запасов соответствуют инвестициям в оборотный капитал. Если запасы снижаются, то мы расцениваем это как процесс отрицательного инвестирования.

Перейдем теперь к методу национального счета. Если производитель автомобилей продает товар только на 40 млн. руб., хотя стоимость всех произведенных автомобилей равна 50 млн. руб., то 10 млн. руб., являющиеся инвестициями в запасы, входят в конечные расходы. В таблице 42 показано, что объём выпущенной продукции, как и объём расходов, равен 70 млн. руб., включая стоимость произведенного оборудования и стоимость расходов на оборудования. Итак, расходы на готовую продукцию включают: для производителя автомобилей - 20 млн. руб. на оборудование и 10 млн. руб. на запасы; для домашних хозяйств - 40 млн. руб. на автомобили.

Многие могут найти такой метод сложным. Главное состоит в том, чтобы различать классификацию товаров и классификацию их экономического использования.

Государственный сектор.

Государство увеличивает свои доходы с помощью прямых налогов на доходы (Td) (заработную плату, ренту, проценты и прибыль) и косвенных (Тс) (акцизов на бензин, сигареты). Государственные расходы на товары и услуги (G) являются государственными закупками. Сюда входят: расходы на заработную плату гражданских и военных служащих, покупка компьютеров, танков, военных самолетов, а также расходы на инвестиционные программы, направленные на строительство дорог, больниц и т.п.

Но государство также расходует деньги, финансируя трансфертные платежи (пособия). Сюда относятся: пенсии, пособия по безработице, субсидии частным фирмам (инвестиционные гранты) и государственным предприятиям (часто убыточным).

Трансфертные платежи не увеличивают ни национальный доход, ни национальный валовый выпуск продукции. Их не следует включать в ВВП. Налоги и трансфертные платежи связаны с перераспределением существующего дохода от лиц, платящих налоги, к людям, получающим субсидии. Расходы же государства (G) на покупку товаров и услуг приводят к увеличению соответствующих доходов факторов фирм, предлагающих свою продукцию, и, в конце концов, к дополнительному увеличению доходов домашних хозяйств. Следовательно, государственные расходы (G) на покупку товаров и услуг должны быть включены в измерение ВВП.

Целью системы национальных счетов является создание логически упорядоченного ряда определений и измерений национального выпуска продукции. Исследуя микроэкономические проблемы, мы видели, как платежи "вбивают клин" между ценой, которую оплачивает покупатель, и ценой, которую получает продавец. Таким образом, мы стоим перед выбором: или оценивать национальный выпуск продукции по рыночным ценам, включающим косвенные налоги на товары и услуги, или по ценам, полученным производителями после того, как были уплачены косвенные налоги.

ВВП, выраженный в рыночных ценах, измеряет стоимость внутреннего валового выпуска продукции, включая косвенные налоги на товары и услуги. ВВП, рассчитанный по факторным затратам, отражает стоимость внутреннего валового выпуска продукции, исключая косвенные налоги на товары и услуги. Поэтому, ВВП, рассчитанный на основе рыночных цен, превышает ВВП, рассчитанный на основе факторных затрат, на величину доходов, соответствующих косвенным налогам (а также субсидиям). Или:

ВВП в рыночных ценах С+I+G

ВВП по затратам факторов производства С+I+G-Тс

Теперь мы будем использовать Y для обозначения ВВП по затратам факторов производства. Правая часть равенства - это измерение ВВП по конечным расходам или измерение чистого выпуска продукции на основе факторных затрат. Левая сторона равенства - это изменение ВВП по доходам, на основе факторных затрат. Получая плату за предоставление факторов и часть прибыли фирмы, домашние хозяйства имеют сумму, равную стоимости чистого валового объёма производства по рыночным ценам без учета косвенных налогов, т. е. только то, что фирмы действительно получают. Таким образом, все измерения ВВП по доходам, расходам и валовому выпуску продукции, рассчитанные на основе факторных затрат, равны между собой.

На рис. 143 показано, что прямые налоги и трансфертные пособия оказывают прямое воздействие на кругообращение денежных платежей, поскольку теперь в центре внимания оказывается государственный сектор. Доходы домашних хозяйств дополняются пособиями за вычетом прямых налогов, что и является их личным располагаемым доходом.

Рис. 143. Кругооборот между домашними хозяйствами, фирмами и государством

Личный располагаемый доход - это доход домашних хозяйств, рассчитанный после вычета прямых налогов и получения трансфертных платежей. Он показывает, сколько домашние хозяйства расходуют и сколько сберегают. Личный располагаемый доход = Y+B-Td

Теперь мы должны исправить наше определение сбережений, с учетом государственного сектора. Сбережения - это количество сберегаемого дохода, которое не расходуется на потребление:

S (Y+B-Td)-C

На рис. 143 показано, что потребление (С), рассчитанное на основе рыночных цен, дополняется инвестиционными "вливаниями" (I) и государственными расходами (G). Если из (C+I+G), т.е. ВВП, рассчитанного на основе рыночных цен, мы вычтем косвенные налоги (Тс), то получим YВВП, рассчитанный на основе факторных затрат.

Из уравнения следует, что YC+S-B+Td. Сравнивая это определение Y с уравнением (15.5), получаем: C+S-B+TdYC+I+G-Tc. Поскольку эти выражения являются тождественными, то:

S+Td+TcI+G+B

и

S-IG+B-Td-Tc

Левая часть уравнения отражает возникновение общей "утечки" из кругооборота денежных платежей. Деньги "вытекают" из домашних хозяйств в форме сбережений и государственных налогов. Правая сторона уравнения показывает "вливание" в кругооборот. Инвестиционные расходы фирм, государственные расходы на товары и услуги и трансфертные платежи "возвращают" деньги в общую систему. Общие "утечки" и общие "вливания" должны быть равны между собой. (Заметим, что если TdTcGDO, то тогда отсутствует государственный сектор и SI).

Равенство играет такую же роль. Чистые "утечки" из кругооборота будут равны (S-I), что должно точно компенсироваться чистыми "вливаниями" (G+B-Td-Tc) из государственного сектора.

Иностранный сектор.

Теперь мы перейдем к рассмотрению открытой (незамкнутой) экономики, где принимаются во внимание отношения с другими странами.

Экспорт (X) - это товары и услуги, которые произведены внутри страны, но проданы за рубежом. Импорт (Z) - это товары и услуги, которые произведены за рубежом, но приобретаются для использования внутри страны.

Домашние хозяйства, фирмы и государство могут покупать импортные товары (Z), которые не являются частью валового внутреннего выпуска продукция и, таким образом, не увеличивают доходы внутренних факторов производства. Эти товары не будут входить в измерение ВВП по валовому выпуску продукции, который связан только лишь с добавленной стоимостью. Тем не менее, импорт должен быть отражен в конечных расходах. Есть два пути решения этой проблемы. Мы могли бы вычесть величину импорта отдельно от С, I, G и X и определить конечные расходы компонентов потребления, инвестиций, государственных расходов и экспорта, т.е. только то, что произведено внутри страны. Но намного легче определить величину конечных расходов, приходящихся на С, I, G и X, а затем вычесть из их суммы (C+I+G+X) общие расходы на импорт. Мы получим такой же результат, если к (C+I+G) прибавим величину чистого экспорта.

Итак, допуская существование внешней торговли, мы получаем, что ВВП, рассчитанный на основе факторных затрат, равен:

YC+I+G+X-Z-Tc

YC+I+G+NX+Tc

Можно сказать, что импорт представляет собой "утечку" из кругообращения, а экспорт - "вливание". Объединяя равенства получаем:

S+(Td+Tc-B)+ ZI+G+X

S-I(G+B-Td-Tc)+NX

Равенство означает, что общие "утечки" равны общим "вливаниям". Импорт - это дополнительный источник "утечек", а экспорт - дополнительный источник "вливания" денег в кругооборот.

Равенство - это отражение открытой экономики. Излишки частного сектора (S-I) - "утечки" из кругообращения, которые должны быть компенсированы таким же количеством "вливаний". Это вливание основано на государственном дефиците (G+B-Tc-Td) или чистом экспорте (NX). Поскольку полученный нами товарный избыток является товарным дефицитом иностранных партнеров, то мы можем сказать, что излишки частного сектора должны соответствовать сумме государственного дефицита бюджета плюс товарный дефицит зарубежных партнеров.

Исключение непроизводительных сделок:

1. Чисто финансовые сделки:

1.1. Трансфертные выплаты из государственного бюджета:

· Выплаты по социальному страхованию;

· Пособия безработным;

· Пенсии ветеранам (и инвалидам).

1.2. Частные трансфертные платежи:

· Субсидии, получаемые студентами из дома;

· Дары от богатых родственников.

1.3. Сделки с ценными бумагами:

· Купля – продажа = Обмен бумажными активами;

· Прямо не предполагают текущего производства;

· Косвенно влияют.

2. Продажа подержанных вещей:

· Не отражают текущего производства.

Таблица 43.

Два метода исчисления валового национального продукта

Таблица 44.

Два способа расчета ВВП (США, 1993 г. в млрд. долл. текущие цены)

I. Расчет по расходам.

344" class="lazyload" data-src="/files/uch_group32/uch_pgroup313/uch_uch1239/image/267.gif">

II. Расчет по доходам.

Измерение ВНП по расходам-основное макроэкономическое тождество:

ВНП= C+I+G+Xn, где

C- личные потребительские расходы;

I- валовые инвестиции, т.е. сумма чистых инвестиций и амортизация;

G- гос. закупки товаров и услуг;

Xn- чистый экспорт, т.е. разность экспорта и импорта.

Таблица 45.

C - основные компоненты потребления США 1993 г.

| Категория потребления | Ценность категории в 1993 г. (млрд. $) | В % от суммы. |

| 1. Товары длительного пользования | 538 | 12% |

| Автомобили | 22 | |

| Дом. Инвентарь. | 212 | |

| Прочее | 104 | |

| 2. Товары кратковременного пользования | 1350 | 31% |

| Продовольствие | 658 | |

| Одежда | 237 | |

| Энергия | 119 | |

| Прочее | 336 | |

| 3. Услуги | 2504 | 57% |

| Жил.-комм. Услуги | 628 | |

| Услуги по дом. Х- | 251 | |

| Транспорт. | 170 | |

| Медицинские | 681 | |

| Прочие | 775 | |

| Всего | 4392 | 100% |

I - валовые инвестиции:

1. Инвестиции в основные производственные фонды;

2. Инвестиции в жилищное строительство;

3. Инвестиции в запасы:

· производственные запасы;

· готовая продукция.

| ВАЛОВЫЕ ИНВЕСТИЦИИ | = | ЧИСТЫЕ ИНВЕСТИЦИИ | + | АМОРИТИЗАЦИЯ |

>0

=0

I=S - это тождество характерно для закрытой экономики.

Таблица 46.

Состав использованного ВНП

| Страны, год | С | I | G | Xn |

| США, 1986 | 66 | 16 | 21 | - 3 |

| США, 1944 | 51 | 3 | 46 | - 1 |

| Алжир,1984 | 45 | 38 | 16 | 1 |

| Кувейт,1979 | 17 | 12 | 14 | 57 |

| Швеция,1984 | 50 | 18 | 28 | 4 |

| Лесото,1979 | 143 | 29 | 16 | -88 |

Еще по теме Вопрос 2. Измерение валового внутреннего продукта.:

- 1.1.1. Доля услуг ТО ФСС в валовом внутреннем продукте и валовом региональном продукте.

- Валовой национальный и валовой внутренний продукт

- 12. Расчет валового внутреннего продукта производственным методом

- Доля услуг СЭО в валовом внутреннем продукте (УСЭО ВВП).

- Валовой региональный продукт

- 2. Валовий внутрішній продукт: ЕКОНОМІЧНИЙ ЗМІСТ ТА МЕТОДИ РОЗРАХУНКУ

- Валовый продукт (Gross Domestic Product – GDP)

- 2.1.1 Принцип сопоставления валового дохода с валовыми издержками.

- 2. Структура стоимости и потребительной стоимости годового общественного продукта. Два подразделения продукта и производства

- Вопрос №2 Измерение расхода жидкостей, газа и пара по перепаду давления в сужающем устройстве

- Вопросы внутренней периодизации раннего этапа позднего бронзового века

- 78. Управленческий учёт — упорядоченная система выявления, измерения, сбора, регистрации, интерпретации, обобщения, подготовки и предоставления важной для принятия решений по деятельности организации информации и показателей для управленческого звена организации (внутренних пользователей — руководителей).

- § 5. Во-вторых: «внутреннее» сознание как внутреннее восприятие

- 1.3. Органы внутренних дел как средство обеспечения внутренней безопасности страны