Основы функционирования финансов коммерческих предприятий

Под финансами коммерческих организаций понимается система отношений, связанных с формированием и использованием финансовых ресурсов с целью обеспечения их предпринимательской и других видов деятельности.

В соответствии с гражданским законодательством РФ предпринимательской деятельностью является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке (ст. 2 ГК РФ).Коммерческие организации могут быть созданы в одной из следующих организационно-правовых форм (рис. 11)[88].

Рис. 11. Виды организационно-правовых форм коммерческих организаций

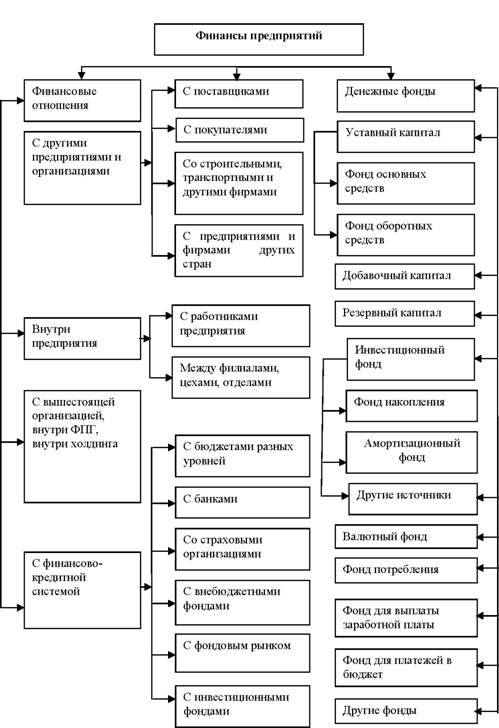

Коммерческие организации вступают в многочисленные финансовые отношения. Учитывая специфику денежных фондов целевого назначения, формируемых на их основе, в составе финансовых отношений можно выделить следующие группы относительно однородных денежных отношений[89]:

- связанные с формированием первичных доходов, образованием и использованием в хозяйственных подразделениях материального производства целевых фондов внутрихозяйственного назначения - уставного фонда, фонда развития производства, поощрительных фондов и др.;

- возникающие между предприятиями. Движение финансовых ресурсов на основе этих денежных отношений осуществляется в нефондовой форме: уплата и получение паевых взносов членами различных объединений, их участие в распределении прибыли от кооперации и производственных процессов, инвестирование средств в акции и облигации других предприятий, получение по ним дивидендов и процентов и т.п.;

- складывающиеся у предприятий материального производства со страховыми организациями в связи с формированием и использованием различного рода страховых фондов;

- образующиеся у предприятий с банками в связи с получением банковских ссуд, их погашением, уплатой процентов по ним, а также предоставлением банкам во временное пользование свободных денежных средств;

- возникающие у предприятий материального производства с государством по поводу образования и использования бюджетных и внебюджетных фондов;

- складывающиеся у предприятий с их вышестоящими управленческими структурами.

Перечисленные виды денежных отношений составляют содержание финансов коммерческих предприятий (рис.

14)[90].

Рис. 14. Финансовые отношения коммерческих предприятий

Финансовые отношения возникают только тогда, когда осуществляются денежные отношения: формирование имущества предприятия, получение доходов, привлечение заёмных источников финансирования хозяйственной деятельности, распределение доходов, образующихся в результате этой деятельности, их использование на цели развития предприятия.

В процессе функционирования коммерческой организации имеют место следующие финансовые ресурсы, к которым относятся99: выручка от продажи (реализации) товаров (работ, услуг), относящихся к уставной деятельности этой организации; операционные доходы, связанные с реализацией имущества; внереализационные доходы. часть финансовых ресурсов коммерческой организации привлекается за счет ее участия на финансовом рынке как заемщика и эмитента. Конкретный смысл в понятии доходы и расходы раскрыт соответствующими Положениями по бухгалтерскому учету (ПБУ): ПБУ 9/99 «Доходы организаций»[91] и ПБУ 10/99 «Расходы организаций»[92].

31.

Еще по теме Основы функционирования финансов коммерческих предприятий:

- 1.1. Организация и функции финансов коммерческого предприятия

- 3.1. Средства предприятия как материальная основа его коммерческой деятельности

- 6.1.4. Рассылка документов с грифом «Коммерческая тайна» в другие предприятия передача между подразделениями предприятия

- 1 .4. Роль государственных финансов в организации функционирования и развития экономики. Предмет государственныхфинансов

- 55. Статистики финансов предприятий

- Сущность и функции финансов предприятий

- принцип бюджетного (сметного) метода управления затратами, финансами, коммерческой деятельностью

- Принципы организации финансов предприятий

- 1.4.1. Содержание финансов, управление финансовыми отношениями предприятия

- Управление финансами организаций (предприятий)