инфраструктурные звенья системы ипотечного кредитования

В зависимости от варианта программы и механизма ипотечного кредитования в этом процессе могут принимать участие и другие субъекты.

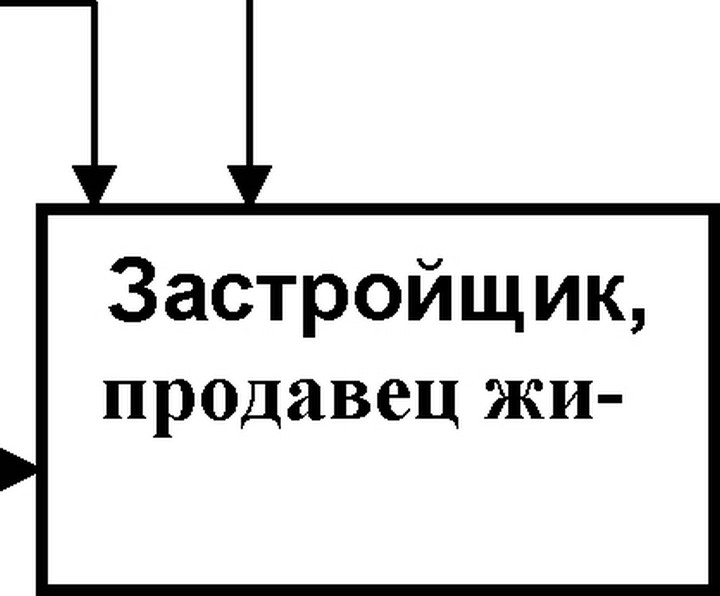

В общем виде процесс ипотечного кредитования предусматривает предоставление физическим лицам долгосрочных банковских кредитов под установленные проценты годовых под залог приобретенных домов или квар-тир. Сумма кредита перечисляется на счет строительной организации и используется на оплату долевого участия в строительстве жилья по адресному жилищному контракту, заключенному заемщиком со строительной компанией. В банк заемщиком сначала закладывается право на получение квартиры, а затем, когда заемщик получает документы на владение квартирой, он отдает ее в залог до погашения кредита. Условия предоставления и возврата кредита вместе с начисленными процентами устанавливаются при принятии программы ипотечного кредитования в конкретном субъекте Российской Федерации. Одним из условий получения кредита является страхование заложенного имущества на весь срок выплаты кредита, а также жизни и здоровья заемщика. Страхование жилья, получаемого по ипотечному договору, осуществляется по стандартным Правилам страхования имущества на случай следующих рисков: стихийных бедствий, пожара, злоумышленных действий третьих лиц и т.д. Страхование жизни и здоровья заемщика осуществляется на условиях страхования от несчастных случаев и болезней, основные принципы которого изложены в 4 разделе 4 главы.

Оценщики

. Принципиальная схема ипотечного кредитования

В рамках ипотечного страхования осуществляется также страхование гражданско-правовой ответственности участ-ников процесса жилищного кредитования и страхование ценных бумаг - закладных - на вторичном рынке ипотечного кредитования.

Страхование гражданско-правовой ответственности участников процесса ипотечного креди-тования предусматривает, как правило, страхование ответственности заОплата жилья

Договор на обслуживание

Договор на обслуживание

кредит

Договор купли- продажи

Зае мщики

Страховая компания

Страхование Оценка недвижи- недвижимости, м°сти заемщика

Выкуп долговых

обязательств

договор залога

Кредитный договор, Б анки Агентство

Страхование ценных бумаг

Регистрация сделки

выполнение обязательств по заключенным договорам: договору кредита, строительства жилья, его оценки, продажи и т.д. Страхование на вторичном рынке ипотечного кредитования при реализации ценных бумаг - закладных - является видом страхования финансовых рисков и может предусматривать страхование на случай: невыполнения заемщиком своих обязательств, невозврата кредита, неплатежа.

Ипотечное кредитование в нашей стране находится в стадии своего становления и развития, в связи с чем виды и условия проводимого в его рамках страхования будут в дальнейшем изменяться и дополняться.

Еще по теме инфраструктурные звенья системы ипотечного кредитования:

- операторы вторичного рынка ипотечных кредитов (агентства по ипотечному жилищному кредитованию)

- Глава 9. Кредитные тайны, или Ипотечное кредитование сегодня

- 3.1. Накопительно-ипотечная система жилищного обеспечения военнослужащих

- 1. Участники накопительно-ипотечной системы

- Финансовая система Российской Федерации, ее сферы, звенья и их взаимосвязь

- § 3. Понятие, принципы построения и звенья системы органов исполнительной власти

- Федеральный закон от 20августа 2004г. №117-ФЗ "Онакопительно-ипотечной системе жилищного обеспечения военнослужащих"

- Органом, возглавлявшим все звенья судебной системы, являлся Совет Парижской коммуны.

- 2. Основания и условия участия в накопительно-ипотечной системе

- 4. Чистое кредитование (кредитование минус погашение)

- Афферентные и эфферентные звенья речевой системы. Отличие афазии от других речевых расстройств (дизартрий, алалий, логоневрозов и др.). Различные классификации афазий.