4. Собственное участие страхователя в ущербе

Собственное участие страхователя в покрытии части ущерба освобождает страховщика от обязанности возмещения мелких ущербов и связанных с ними затрат по урегулированию ущербов.

Кроме того, собственное участие повышает ответственность страхователя за обеспечение сохранности своего имущества. При введении в договор форм собственного участия страхователя в ущербе страхователю предоставляются скидки со страховой премии.Возможны следующие формы собственного участия страхователя в ущербе:

страхователь принимает на себя определенный процент любого ущерба. Это самая простая форма собственного участия в ущербе. Например, процент собственного участия страхователя — 20%. Если ущерб составляет 1500, то страховщик должен возместить страхователю 1200;

франшиза. Франшиза — это определенная договором страхования сумма ущерба, не подлежащая возмещению со стороны страхов-щика. Различают безусловную и условную франшизу.

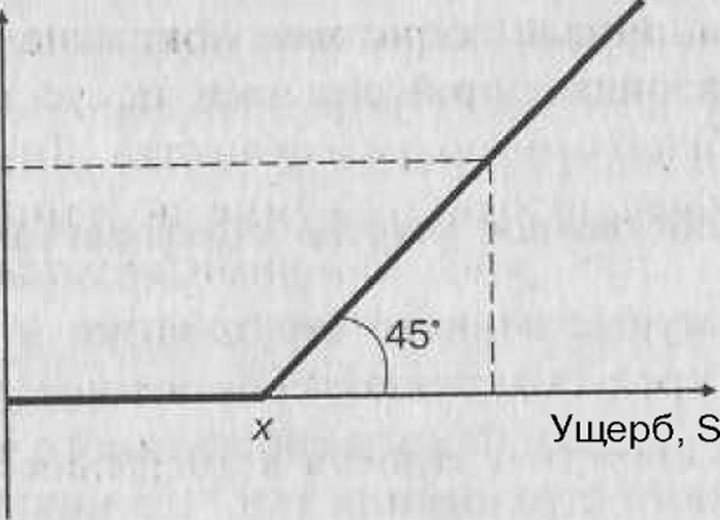

При использовании безусловной франшизы страховое возмещение выплачивается в размере ущерба в пределах страховой суммы за вычетом франшизы (рис. 15.2). Безусловная франшиза может быть очень большой. Крупные промышленные предприятия и концерны используют, как правило, эту форму. При больших размерах франшизы на долю страховой компании остаются лишь самые крупные и катастрофические ущербы. В этом случае клиентам предоставляются крупные скидки с премией. Эта форма франшизы широко распространена в страховании грузов на транспорте и товаров на складе.

В пределах франшизы X выплата возмещения не производится.

Сверх этого предела выплачивается полностью весь убыток:Е = 0 ядя S Возмещение, Е Рис. 15.2. График зависимости между ущербом и возмещением при использовании безусловной франшизы В случае условной франшизы ущерб не возмещается в пределах франшизы, но когда он превосходит ее, то подлежит возмещению в полном объеме в пределах страховой суммы (рис. 15.3). Е = 0 для S Условная франшиза используется преимущественно в медицинском страховании. Для ограничения суммы, подлежащей выплате в случае ущерба, используется также jiuMum ответственности страховщика. Условие о лимите ответственности вводится в условия договора. Он может быть установлен для отдельных наиболее дорогих видов страхуемого имущества в абсолютной сумме или в определенном проценте от стои- Возмещение, Е Рис. 15.3. График зависимости между ущербом и возмещением при использовании условной франшизы мости имущества. Например, при страховании домашнего имущества страховщик ограничивает страховое покрытие самых дорогих предметов — антиквариата, произведений искусства — определенным процентом от обшей стоимости имущества. Лимит может устанавливаться также в фиксированной сумме по отношению к определенным предметам страхования. Так лимитируется страховое покрытие наличности в кассе торгового предприятия.

Еще по теме 4. Собственное участие страхователя в ущербе:

- Собственное удержание страхователя

- 5. Права и обязанности страхователя по договору страхованияПрава страхователя

- 744. С какого момента переходит право собственности на акции (доли участия), входящие в состав принятого наследства?

- 7.3. Методы определения ущерба и страхового возмещенияОпределение ущерба и страхового возмещения по страхованию сельскохозяйственных культур

- Психология собственности: собственность как научная категория, виды присвоения собственности.

- Страхователь

- Статья 174. Принуждение к участию в забастовке или воспрепятствование участию в забастовке

- Существующие концептуальные подходы к определению правового положения юнита искусственного интеллекта (в контексте права интеллектуальной собственности) и определению меры закрепления за ним прав на созданные им или с его участием результаты интеллектуальной деятельности

- § 3. Особенности установления оснований и условий принятия обеспечительных мер без извещения и участия ответчика (ex parte) или с извещением и участием сторон (inter partes).

- 7.2. Страхователь

- Обязанности страхователя

- Вина страхователя

- §§236-238. Бонитарная или преторская собственность §236. Сведения из источников: двойная собственность; главный случай бонитарной собственности; защита; отличие от квиритской

- Принцип возмещения ущерба