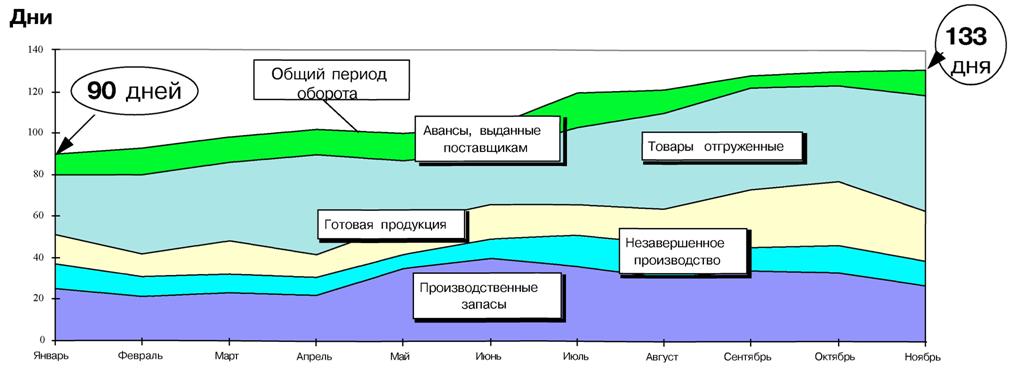

Изменение периода оборота основных элементов оборотных средств

Пример АО “Фармацея”

Для выявления причин снижения общего периода оборота текущих активов следует проанализировать динамику периодов оборота основных видов оборотных средств (товарно-материальных запасов, незавершенного производства, запасов готовой продукции и дебиторской задолженности)

• Общий период оборота растет и на конец года достигает 133 дней, что соответствует снижению оборачиваемости текущих активов на 48% за год

• Очевидно ухудшение показателей периода оборота всех элементов текущих активов, а период оборота дебиторской задолженности вырос особенно резко.

Эта негативная тенденция особенно важна, поскольку дебиторская задолженность занимает большую долю в структуре оборотных средств• Следует обратить внимание на относительно высокое значение периодов оборота производственных запасов и готовой продукции при том, что период оборота незавершенного производства почти в 2,5 раза меньше каждого из этих показателей и составляет 15 дней, что приводит к неоправданному удлинению финансового цикла

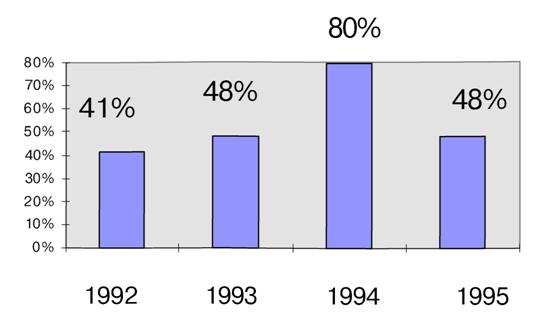

Этот показатель дает комплексную оценку эффективности использования оборотных средств

Показатель может быть представлен в виде произведения двух других индикаторов: рентабельности продаж и оборачиваемости текущих активов

|

|

Показатель рентабельности текущих активов резко ухудшился в 1995 году по сравнению с предыдущим годом и снизился до уровня 1993 г.

Следовательно, для выявления причин этого снижения дополнительно необходимо проанализировать рентабельность продаж и оборачиваемость текущих активов

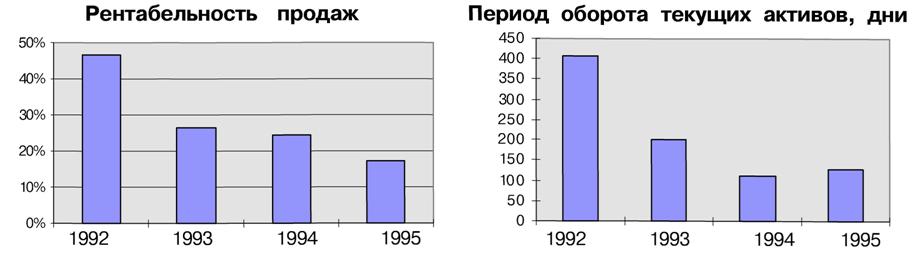

Рентабельность продаж и оборачиваемость текущих активов Продолжение примера

|

Благодаря снижению периода оборота (показателя, обратного оборачиваемости) в 1994 году, эффективность работы текущих активов в 1994 году была относительно высокой.

В 1994 году по сравнению с 1993 годом оборачиваемость увеличилась в 1,5 раза. Снижение рентабельности было незначительным, поэтому комплексный показатель рентабельности текущих активов в 1994 году был выше, чем в 1993 и 1995. В 1995 году вырос период оборота и одновременно значительно снизилась рентабельность, поэтому показатель рентабельности текущих активов сократился на 40% по сравнению с 1994 годом

Еще по теме Изменение периода оборота основных элементов оборотных средств:

- Коэффициент обеспеченности собственными оборотными средствами (доля собственных оборотных средств в оборотных активах).

- 4. Изменение запасов материальных оборотных средств

- Управление оборотным капиталом, модели формирования собственных оборотных средств

- Учет износа основных фондов и оборотных средств

- Оборот оборотного капитала

- Основные закономерности возрастных изменений анатомо-оптических элементов глаза

- Собственные оборотные средства

- Определение и состав оборотных средств

- Анализ структуры оборотных средств

- 33. Возникновение новых слов и оборотов. Изменение их значений. Выпадение устаревших слов и оборотов

- 33. Возникновение новых слов и оборотов. Изменение их значений. Выпадение устаревших слов и оборотов

- Анализ оборотных активов предприятия в предшествующем периоде.

- 9.4. Показатели оценки эффективности использования оборотных средств

- Показатели оборачиваемости оборотных средств

- Анализ оборотных средств

- Основной и оборотный капитал

- запасы материальных оборотных средств

- Управление оборотными средствами - балансирование между рисками