Управление оборотным капиталом, модели формирования собственных оборотных средств

В условиях рыночных отношений оборотный капитал приобретает особо важное значение. Он представляют собой часть производительного капитала, которая переносит свою стоимость на вновь созданный продукт полностью и возвращается к предпринимателю в денежной форме в конце каждого кругооборота капитала.

Таким образом, оборотный капитал являются важным критерием в определении прибыли предприятия.Оборотный капитал - это средства, обслуживающие процесс деятельности, участвующие одновременно и в процессе производства, и в процессе реализации продукции. В обеспечении непрерывности и ритмичности процесса производства и обращения заключается основное назначение оборотного капи

тала предприятия. Главной целью управления оборотным капиталом является определение оптимальных объема и структуры оборотных средств, а также источников их финансирования. Для достижения этой цели менеджер должен найти компромисс между объемом оборотных средств и риском потери ликвидности. Для поддержания ликвидности предприятие должно иметь высокий уровень оборотного капитала, а для повышения доходности предприятие должно снижать запасы оборотных средств, чтобы не допустить наличия неиспользуемых текущих активов.

По функциональному назначению, или роли в процессе производства и обращения, оборотный капитал предприятия подразделяется на оборотные производственные фонды и фонды обращения. Исходя из этого деления оборотный капитал можно охарактеризовать как средства, вложенные в оборотные производственные фонды и фонды обращения и совершающие непрерывный кругооборот в процессе хозяйственной деятельности:

- производственные запасы;

- незавершенное производство и полуфабрикаты собственного изготовления;

- расходы будущих периодов.

Оборотные производственные фонды обслуживают сферу производства, полностью переносят свою стоимость на вновь созданный продукт, при этом изменяют свою первоначальную форму.

И все это - в течение одного производственного цикла или кругооборота.Другой элемент оборотных средств - фонды обращения. Они непосредственно не участвуют в процессе производства. Их назначение состоит в обеспечении ресурсами процесса обращения, обслуживании кругооборота средств предприятия и достижении единства производства и обращения. Фонды обращения включают: готовую продукцию на складах, товары в пути, денежные средства и средства в расчетах с потребителями продукции, в частности дебиторскую задолженность. Объединение оборотных производственных фондов и фондов обращения в единую категорию - оборотные средства обусловлено тем, что, во-первых, процесс воспроизводства - это единство процесса производства и процесса реализации продукции. Элементы оборотного капитала непрерывно переходят из сферы производства в сферу обращения и вновь возвращаются в производство. Во-вторых, элементы оборотных фондов и фондов обращения имеют одинаковый характер движения, кругооборота, составляющего непрерывный процесс.

Для формирования оборотных средств предприятие использует собственные, заемные и привлеченные ресурсы. Собственные средства играют главную роль, так как предприятие должно обладать определенной имущественной и оперативной самостоятельностью. Вместе с тем привлеченные и заемные средства стимулируют стремление к более эффективному использованию оборотных средств. Первоначально оборотные средства формируются при создании предприятия как часть его уставного фонда. Источники формирования здесь почти те же что и у основных средств: акционерный капитал, паевые взносы,

бюджетные средства. Они направляются на приобретение производственных запасов, поступающих в производство для изготовления товарной продукции. До момента оплаты готовой продукции потребителем предприятие испытывает потребность в денежных средствах. Поэтому предприятие может использовать и другие источники пополнения оборотных средств - заемные. К ним относятся: кредиторская задолженность, кредиты банков, устойчивые пассивы и других кредитов.

Планирование кредитов и займов для текущего оборота средств зависит от множества внешних факторов, прежде всего от состояния рынка ссудных капиталов, темпов инфляции, ставок процента за кредит и др.В числе прочих источников формирования оборотных средств можно назвать временно неиспользуемые остатки децентрализованных фондов специального назначения, образованных за счет прибыли. Правильное соотношение между собственными, заемными и привлеченными источниками образования оборотных средств играет важную роль в укреплении финансового состояния предприятия. Наличие у предприятия собственного оборотного капитала, его состав и структура, скорость оборота и эффективность использования во многом предопределяют финансовое состояние хозяйствующего субъекта и устойчивость его положения на финансовом рынке, а именно:

- платежеспособность, т. е. возможность погашать в срок свои долговые обязательства;

- ликвидность - способность в любой момент совершать необходимые расходы;

- возможности дальнейшей мобилизации финансовых ресурсов.

Эффективное управление оборотного капитала играет большую роль в

обеспечении нормализации работы предприятия, повышении уровня рентабельности производства и зависит от множества факторов.

Прирост оборотных средств может происходить за счет следующих факторов:

- увеличение собственного капитала;

- увеличение нераспределенной прибыли;

- увеличение доли заемного капитала;

- увеличение кредиторской задолженности.

Из всех перечисленных факторов, формирующих величину оборотных средств, наиболее реальным для их прироста является нераспределенная прибыль организации, что в условиях экономического кризиса крайне проблематично для отечественных производителей. В современных условиях многие предприятия испытывают недостаток оборотных средств, что обусловлено:

- внутренними признаками (недостатки в работе предприятия, отсутствие планирования оборотных средств и т. п.);

- внешними признаками (изменение цен, инфляция, спад производства, нестабильность нормативно-правовой базы и налогового законодательства).

Расходы и риски, связанные с недостатком оборотных средств:

- увеличение продолжительности операционного цикла;

- снижение объема продаж из-за недостаточных запасов готовой продукции;

- дополнительные затраты на решение вопросов дополнительного финансирования.

Расходы и риски, связанные с избытком оборотных средств:

- запасы могут испортиться физически или морально устареть;

- увеличиваются расходы по хранению излишков запасов;

- должники могут отказаться платить или обанкротиться;

- увеличивается налог на имущество;

- инфляция значительно уменьшает реальную стоимость дебиторской задолженности и денежных средств.

Чистый оборотный капитал определяется как разность между текущими активами (оборотными средствами) и текущими обязательствами (кредиторской задолженностью) и показывает, в каком размере текущие активы покрываются долгосрочными источниками средств. Следовательно, проблема оптимизации оборотных средств является одной из важнейших, от решения которой зависит уровень ликвидности коммерческой организации.

Оборотные средства могут быть охарактеризованы с разных позиций, однако основными характеристиками являются их ликвидность, объем и структура. В процессе производственной деятельности происходит постоянная трансформация отдельных элементов оборотных средств. Предприятие покупает сырье и материалы, производит продукцию, затем продает ее, как правило, в кредит, в результате образуется дебиторская задолженность, которая через некоторый промежуток времени превращается в денежные средства. Циркуляционная природа текущих активов имеет ключевое значение в управлении оборотным капиталом. Что касается объема и структуры оборотных средств, то они в значительной степени определяются не только потребностями производственного процесса, но и случайными факторами. Поэтому принято оборотный капитал подразделять на постоянный и переменный.

В теории финансового анализа существуют две основные трактовки понятия «постоянный оборотный капитал»:

- часть денежных средств, дебиторской задолженности и производственных запасов, потребность в которых относительно постоянна в течение всего операционного цикла;

- минимум текущих активов, необходимый для осуществления производственной деятельности.

Категория переменного оборотного капитала отражает дополнительные текущие активы, необходимые в пиковые периоды или в качестве страхового запаса.

Целевой установкой политики управления оборотным капиталом является определение объема и структуры текущих активов, источников их покрытия и соотношения между ними, достаточного для обеспечения долгосрочной производственной и эффективной финансовой деятельности предприятия. С позиции повседневной деятельности важнейшей финансово-хозяйственной характеристикой предприятия является его ликвидность, т. е. способность вовремя гасить краткосрочную кредиторскую задолженность. Потеря ликвидностичревата не только дополнительными издержками, но и периодическими остановками производственного процесса.

Политика управления оборотным капиталом должна обеспечить поиск компромисса между риском потери ликвидности и эффективности работы. Для этого необходимо решить две важные задачи:

1) обеспечение платежеспособности. Предприятие, не имеющее достаточного уровня оборотного капитала, может столкнуться с риском неплатежеспособности;

2) обеспечение приемлемого объема, структуры и рентабельности активов. Различные уровни активов по-разному воздействуют на прибыль.

Риск потери ликвидности или снижение эффективности, обусловленный изменениями в текущих активах, принято называть левосторонним, поскольку эти активы размещены в левой части баланса. Подобный риск, но обусловленный изменениями в обязательствах, по аналогии называют правосторонним.

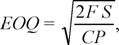

Для определения оптимального объема оборотных средств и рациональной их структуры используют различные модели. Наиболее часто в зарубежной практике применяются модели для определения оптимального объема товарноматериальных ценностей (запасов) и денежных средств. Целью моделирования при управлении запасами является определение оптимального объема товарноматериальных ценностей, учитывая риск потери ликвидности и поддержание определенной доходности. Для определения оптимального объема используется модель EOQ (The economic order quantity model). Модель позволяет найти оптимальный объем одной партии заказа определенного вида оборотных средств, необходимых для осуществления запланированного объема производства:

|

где EOQ - экономически целесообразный объем одной партии заказа; F - постоянные затраты на выполнение заказа; S - объем годовых продаж в натуральных измерителях; C - текущие затраты в % от стоимости товарноматериальных ценностей; P - покупная цена единицы продукции.

Модель действует при следующих ограничениях:

- объем продаж можно точно прогнозировать;

- продажи распределены равномерно в течение года;

- заказы партий товарно-материальных ценностей поступают без задержек.

Для определения оптимального остатка денежных средств используют чаще всего модели Баумоля или Миллера - Орра. В соответствии с моделью Бау- моля затраты предприятия на реализацию ценных бумаг в случае хранения части денежных средств в высоколиквидных бумагах сопоставляются с упущенной выгодой, которую будет иметь предприятие в том случае, если откажется от хранения средств в ценных бумагах, а следовательно, не будет иметь процентов и дивидендов по ним. Модель позволяет рассчитать такую величину денежных средств (С), которая минимизировала бы и затраты по трансакциям, и упущенную выгоду. Расчет осуществляется по формуле:

|

где В - общие издержки, связанные с продажей ценных бумаг (затраты по транзакциям); Т - общий объем денежных средств, необходимых для данного периода времени; r - процентная ставка, определяющая среднерыночную доходность по ликвидным ценным бумагам.

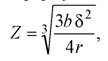

В том случае, когда невозможно определить объем необходимого на период размера денежных средств, а остаток денежных средств изменяется случайным образом, для определения оптимального размера денежных средств применяется модель Миллера - Орра. В этом случае устанавливаются контрольные границы величины денежных средств: верхняя и нижняя. Когда остаток денежных средств достигает верхнего предела, то ценные бумаги покупаются, при достижении им нижней границы бумаги продаются. Нижняя граница остатка денежных средств определяется по формуле:

|

где b - постоянные издержки по операциям с ценными бумагами; 52 - дисперсия денежных потоков; r - процентная ставка по высоколиквидным рыночным ценным бумагам.

Оптимальное значение верхней границы Н определяется как 3Z:

|

Средний остаток денежных средств рассчитывается по формуле:

|

Следовательно, задачей финансовых служб в области управления оборотным капиталом является эффективное управление и использование оборотного капитала.

Эффективность использования оборотного капитала характеризуется следующими показателями:

- величина текущих активов и собственных средств;

- структура оборотных средств;

- оборачиваемость отдельных элементов оборотных средств;

- рентабельность текущих активов;

- длительность финансового цикла.

Прибыль и объемы реализованной продукции прямо пропорционально зависят от скорости оборачиваемости оборотных активов.

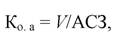

Наиболее обобщающим показателем оборачиваемости является коэффициент оборота активов (Ко. а):

|

где V - объем реализации; АСЗ - среднее значение активов.

Коэффициент оборота активов, или коэффициент деловой активности, характеризует величину отдачи реализации на каждый рубль вложенных средств и характеризует эффективность их использования. Данный показатель во мно

гом зависит от специфики деятельности предприятия, т. е. профиля, структуры ее активов и уровня амортизационных отчислений. Например, высокая оборачиваемость свойственна предприятиям с относительно небольшими активами - торгово-закупочные фирмы, консалтинговые и рекламные агентства - или предприятиям с сильно амортизированными активами. Фирмы с высокой долей основных активов и низким уровнем амортизации будут, соответственно, иметь невысокий коэффициент оборота активов - новые фондоемкие предприятия. Для промышленных организаций наиболее приемлемым уровнем данного показателя является значение 2,5.

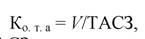

Более широкое применение на практике получил коэффициент оборачиваемости текущих активов:

|

где V - объем производства; ТАСЗ - среднее значение текущих активов.

Средняя продолжительность оборота для расчета данного коэффициента определяется как частное от деления продолжительности оборота (360 - год, 90 - квартал, 30 - месяц) на число оборотов - коэффициент.

|

| —\J. з — • — — —w. о . . — — — у где С - себестоимость; ЗСЗ - среднее значение запасов; V - объем реализации продукции. Величина скорости превращения дебиторской задолженности в денежные средства вычисляется через коэффициент оборота счетов к получению: |

|

Значение оборачиваемости товарных запасов можно определить двумя способами:

где V - объем реализации; ДЗ - средняя дебиторская задолженность.

Еще по теме Управление оборотным капиталом, модели формирования собственных оборотных средств:

- Коэффициент обеспеченности собственными оборотными средствами (доля собственных оборотных средств в оборотных активах).

- 5.2. Модели финансового управления оборотным капиталом [7, 14, 16]

- Собственные оборотные средства

- Тема 7. Управление оборотным капиталом

- Модели финансового управления оборотными активами

- Управление оборотными средствами - балансирование между рисками

- 9.2. Расчет величины собственных оборотных средств и оценка обеспеченности организации ими

- Характеристика оборотных активов. Понятие чистого оборотного капитала

- Работа с оборотным капиталом

- Стратегии управления оборотными активами

- Определение и состав оборотных средств

- 5.5.Политика управления оборотными активами

- Анализ структуры оборотных средств

- Анализ оборотных средств

- 1. Общие основы управления оборотными активами

- Управление финансированием оборотных активов

- Показатели оборачиваемости оборотных средств