Модели финансового управления оборотными активами

В теории финансового менеджмента различают четыре модели управления оборотными активами или стратегии их финансирования: идеальная, агрессивная, консервативная и компромиссная (умеренная).

Выбор той или иной модели

сводится к выделению соответствующей доли капитала (долгосрочных пассивов), которая рассматривается как

источник покрытия оборотных активов и на ее основе расчету величины чистого оборотного капитала (ЧОК) как разница между долгосрочными пассивами (ДП) и внеоборотными активами (ВА).

Каждой стратегии финансирования соответствует свое базовое балансовое уравнение. Статическое и динамическое представление каждой модели приведены на рисунках 6.2 - 6.5. Для удобства введены следующие обозначения:

ВА - внеоборотные активы;

ТА - текущие активы (ТА = СЧ + ВЧ);

СЧ - системная часть текущих активов;

ВЧ - варьирующая часть текущих активов;

КЗ - краткосрочная кредиторская задолженность;

ДЗ - долгосрочный заемный капитал;

СК - собственный капитал;

ДП - долгосрочные пассивы (ДП = СК + ДЗ);

ЧОК - чистый оборотный капитал (ЧОК = ТА - КЗ).

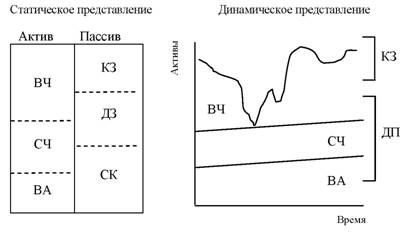

1. Идеальная модель (не идеал, к которому нужно стремиться, а сочетание активов и источников их покрытия) означает, что текущие активы по величине совпадают с краткосрочными обязательствами (КЗ = ТА).

Рис. 6.2. Идеальная модель финансового управления оборотными активами |

Согласно этой модели долгосрочные пассивы устанавливаются на уровне внеоборотных активов, т.е. базовое балансовое уравнение (модель) будет иметь вид:

|

Следовательно, ЧОК = 0.

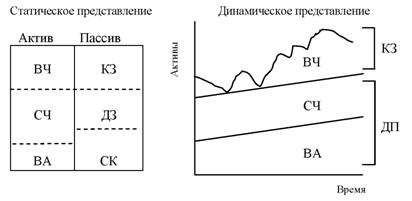

Эта модель наиболее рискованная с точки зрения ликвидности, так как в экстремальной ситуации для покрытия текущей кредиторской задолженности предприятие может оказаться перед необходимостью продажи части основных средств.2. Агрессивная модель означает, что долгосрочные пассивы служат источниками покрытия внеоборотных активов и системной части текущих активов, т.е. того их минимума, который необходим для осуществления хозяйственной деятельности. В этом случае чистый оборотный капитал в точности равен этому минимуму (ЧОК = СЧ).

Рис. 6.3. Агрессивная модель финансового управления оборотными активами |

Варьирующая часть оборотных активов в полном объеме покрывается краткосрочной кредиторской задолженностью. Базовое балансовое уравнение (модель) будет иметь вид:

|

С позиции ликвидности эта модель также рискованна, т. к. в реальной жизни ограничиться минимумом оборотных средств весьма сложно.

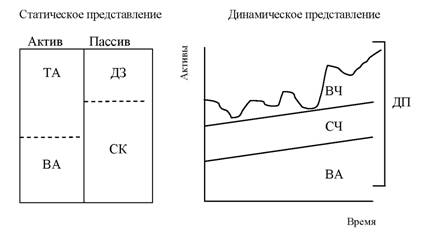

3. Консервативная модель предполагает, что варьирующая часть текущих активов также покрывается долгосрочными пассивами.

Рис. 6.4. Консервативная модель финансового управления оборотными активами |

В этом случае краткосрочной кредиторской задолженности нет, отсутствует и риск потери ликвидности. Чистый оборотный капитал равен по величине текущим активам (ЧОК = ТА). Безусловно модель носит искусственный характер. Эта стратегия предполагает установление долгосрочных пассивов на уровне, задаваемом следующим базовым балансовым уравнением (моделью):

|

Такую модель финансовый менеджер может выбрать в случае детальной проработки объемов продаж, отлаженной системы взаиморасчетов, налаженных связей с поставщиками

сырья и материалов.

Эта модель способствует росту рентабельности активов, однако содержит элементы риска в случае непредвиденных ситуаций в расчетах или продажи продукции.4. Компромиссная модель наиболее реальна. В этом случае внеоборотные активы, системная часть текущих активов и приблизительно половина варьирующей части текущих активов покрываются долгосрочными пассивами.

Рис. 6.5. Компромиссная модель финансового управления оборотными активами |

Чистый оборотный капитал равен по величине сумме системной части текущих активов и половины их варьирующей части (ЧОК = СЧ + 0,5 ■ ВЧ). Стратегия предполагает установление долгосрочных пассивов на уровне, задаваемом следующим базовым балансовым уравнением (моделью):

|

В отдельные моменты предприятие может иметь излишние оборотные активы, что отрицательно влияет на прибыль, однако это рассматривается как плата за поддержание риска потери ликвидности на должном уровне.

6.3.

Еще по теме Модели финансового управления оборотными активами:

- 5.2. Модели финансового управления оборотным капиталом [7, 14, 16]

- 5.5.Политика управления оборотными активами

- Управление финансированием оборотных активов

- Управление оборотным капиталом, модели формирования собственных оборотных средств

- Стратегии управления оборотными активами

- 1. Общие основы управления оборотными активами

- Характеристика оборотных активов. Понятие чистого оборотного капитала

- Коэффициент обеспеченности собственными оборотными средствами (доля собственных оборотных средств в оборотных активах).

- Модель оценки доходности финансовых активов (САРМ)

- 5.2. Понятие и особенности оборотных активов

- Стратегии финансирования оборотных активов

- Анализ оборотных активов предприятия в предшествующем периоде.