Управление денежными средствами и их эквивалентами

Управление потоком денежных средств заключается в оптимизации (минимизации) величины денежных средств, которые находятся на счетах предприятия, с целью реализации целевых приоритетов деятельности, а также оптимизации величины текущих платежных средств.

Факторы, влияющие на формирование денежных потоков предприятия, представлены на рисунке 6.6. Рис. 6.6. Система основных факторов, влияющих на формирование денежных потоков предприятия |

Замораживание финансовых ресурсов в виде денежных средств связано с определенными потерями - упущенной выгодой от участия в инвестициях. Поэтому перед предприятием всегда стоят две взаимно исключающие задачи - поддержание текущей ликвидности и получение дополнительной прибыли от инвестирования свободных денежных средств.

Наличие у предприятия денежных средств нередко связывается с тем, является ли его деятельность прибыльной или нет. Однако такая связь не всегда очевидна, оказывается, можно получать прибыль по данным бухгалтерского учета и одновременно испытывать острый недостаток в оборотных средствах.

Пример. Предприятие ежедневно закупает сырье на условиях оплаты наличными в объеме дневной потребности. Производственный цикл - один день. Деньги от покупателей поступают на расчетный счет на следующий день после продажи. Расходы по производству единицы продукции 100 рублей, цена реализации 110 рублей. Продукция пользуется спросом, поэтому предприятие наращивает объем производства.

| Динамика результатов | работы | ||||

| День | Объем продаж, шт. | Затраты, руб. | Выручка от продаж, руб. | Кумулятивная прибыль, руб. | Средства на р/с, руб. |

| 20000 | |||||

| 1 | 100 | 10000 | 11000 | 1000 | 10000 |

| 2 | 150 | 15000 | 16500 | 2500 | 6000 |

| 3 | 200 | 20000 | 22000 | 4500 | 2500 |

| 4 | 240 | 24000 | 26400 | 6900 | 500 |

Из расчетов видно, что предприятие прибыльно, но к четвертому дню оно практически не имеет средств на расчетном счете для продолжения производственной деятельности.

Кроме того, снижающийся остаток средств на счете все в большей степени ограничивает свободу маневра, повышает риск невыплаты непредвиденных текущих платежей.Управление денежными потоками включает в себя три крупных блока:

1) расчет времени обращения денежных средств (финансовый цикл);

2) анализ денежного потока и его прогнозирование;

3) определение оптимального уровня денежных средств.

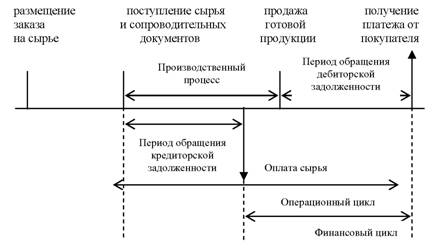

1. Расчет финансового цикла. Цикл обращения денежных средств или финансовый цикл - это время в течение которого денежные средства отвлечены из оборота. Этапы обращения денежных средств представлены на рисунке 6.7.

Рис. 6.7. Этапы обращения денежных средств |

Операционный цикл - это время, в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности. Так как предприятие оплачивает счета поставщикам с задержкой, время, в течение которого денежные средства отвлечены из оборота (финансовый цикл) меньше на среднее время обращения кредиторской задолженности. Сокращение операционного и финансового цикла для предприятия благоприятно. Продолжительность финансового цикла (ПФЦ) в днях оборота рассчитывается по формуле:

ПФЦ = ПОЦ - ВОК = ВОЗ + ВОД - ВОК, (6.5)

где ПОЦ - продолжительность операционного цикла;

ВОК - время обращения кредиторской задолженности;

ВОЗ - время обращения производственных запасов;

ВОД - время обращения дебиторской задолженности.

1. Анализ денежного потока и его прогнозирование.

Анализ движения денежных средств проводится по данным отчетного периода. Избежать ситуации, когда предприятие является прибыльным, но не может расплатиться со своими кредиторами можно, если определять выручку от продажи по мере оплаты товаров и услуг. Но для целей налогообложения и для целей бухгалтерского учета чаще всего применяют метод определения выручки от реализации по мере отгрузки и предъявлению покупателю расчетных документов.

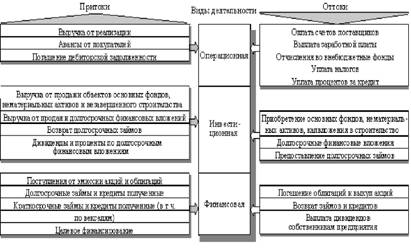

В этом случае денежный поток и поток ценности и расчетов генерирующих прибыль не совпадают по времени. Анализ движения денежных средств позволяет объяснить расхождение между величиной денежного потока и полученной за отчетный период прибылью.В практике стран с развитой рыночной экономикой методика такого анализа подробно разработана и включает анализ денежных потоков по трем направлениям - текущая (операционная) деятельность, инвестиционная деятельность, финансовая деятельность (рис. 6.8).

Рис. 6.8. Характеристика денежных потоков предприятия по видам деятельности |

Существует два основных подхода к построению отчета о денежных потоках - использование прямого и косвенного методов. Разница между ними состоит в различной последовательности процедур определения величины потока денежных средств в результате текущей деятельности:

- прямой метод основывается на исчислении притока (выручка от продажи продукции, работ и услуг, авансы полученные и др.) и оттока (оплата счетов поставщиков, возврат полученных краткосрочных ссуд и займов и др.) денежных средств, т.е. исходным элементом является выручка;

- косвенный метод основывается на идентификации и учете операций, связанных с движением денежных средств, и последовательной корректировке чистой прибыли, т.е. исходным элементом является прибыль.

В связи с нестабильностью экономики, ростом количества систематических рисков, усилением конкуренции растет необходимость в прогнозировании денежных потоков на предприятии. Поскольку большинство показателей влияющих на величину денежных средств трудно спрогнозировать с большой точностью, поэтому чаще всего прогнозирование сводится к составлению бюджетов денежных средств в планируемом периоде только основным составляющим: объему продаж, кредиторской задолженностью и т.п. Прогнозируются и отрицательный поток в целом и в разрезе его структурных элементов.

Прогнозирование денежного потока осуществляется в следующей последовательности:

1) прогнозирование денежных потоков по краткосрочным периодам (1 месяц, квартал);

2) прогнозирование оттока денежных средств по краткосрочным периодам;

3) расчет чистого денежного потока (излишек или недостаток) по периодам;

4) определение совокупной потребности в краткосрочном финансировании.

Таким образом, этот прогноз должен отражать все поступления и расходование денежных средств в процессе ожидаемых сделок.

3. Определение оптимального уровня денежных средств. Денежные средства предприятия включают в себя деньги в кассе и на расчетном счете. Им присуща абсолютная ликвидность, однако цена ликвидности увеличивается по мере роста запаса денежных средств. Перед менеджером стоит задача определения размера запаса денежных средств исходя из условия: цена ликвидности не должна превышать маржинального процентного дохода по государственным ценным бумагам.

С позиции теории инвестирования денежные средства это один из частных случаев инвестирования в товарно-материальные ценности. Поэтому к ним могут быть применены модели разработанные в теории управления запасами и позволяющие оптимизировать общий объем денежных средств. В западной практике получили распространение две модели определения оптимальной величины денежных средств - модель В. Баумоля (1952 г.) и модель Миллера-Орра. (1966 г.).

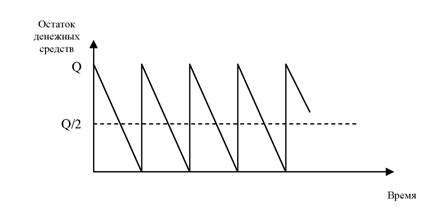

Первая модель предполагает, что предприятие начинает работать, имея максимальный и целесообразный для него уровень денежных средств, и затем постоянно расходует их в течение некоторого периода времени. Все поступающие средства от продажи продукции предприятие вкладывает в краткосрочные ценные бумаги. Как только запас денежных средств истощается, т.е. становится равным нулю или достигает некоторого заданного уровня безопасности, предприятие продает часть ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины. Таким образом, динамика остатка средств на расчетном счете представляет собой «пилообразный» график (рис.

6.9).Сумма пополнения (Q) вычисляется по формуле:

|

где V - прогнозируемая потребность в денежных средствах за период;

с - расходы по трансформации (конвертации) денежных средств в ценные бумаги; г - приемлемый для предприятия процентный доход по краткосрочным финансовым вложениям.

Рис. 6.9. График изменения остатка средств на расчетном счете (модель Баумоля) |

Средний запас денежных средств составляет Q/2, а общее количество сделок по конвертации ценных бумаг в денежные средства (k) равно:

|

Общие расходы (ОР) по реализации такой политики управления денежными средствами составят:

|

Первое слагаемое в этой формуле представляет собой прямые расходы, второе - упущенную выгоду от хранения средств на расчетном счете вместо того, чтобы инвестировать их в ценные бумаги.

| Пример. Предположим, что денежные расходы компании в течение года составляют 1,5 млн. руб. Процентная ставка по государственным ценным бумагам равна 8%, а затраты, связанные с каждой их реализацией, составляют 25 руб. Следовательно,

|

Средний размер денежных средств на расчетном счете равен 15,3 тыс. руб. Общее количество сделок по трансформации ценных бумаг в денежные средства за год составит:

1500000 : 30600 = 49

Таким образом, политика компании по управлению денежными средствами и их эквивалентами такова: как только средства на расчетном счете истощаются, компания должна продать часть своих ликвидных ценных бумаг приблизительно на сумму в 30 тыс.

руб. Такая операция будет выполняться примерно раз в неделю. Максимальный размер денежных средств на расчетном счете составит 30,6 тыс. руб., средний - 15,3 тыс. руб.Модель Баумоля проста и в достаточной степени приемлема для предприятий, денежные расходы которых стабильны и прогнозируемы.

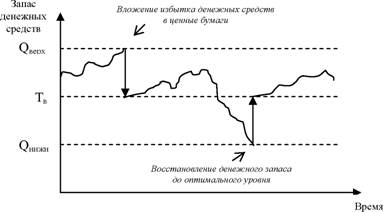

Вторая модель (М. Миллера и Д. Орра) может использоваться, когда денежные выплаты являются неопределенными. По этой модели предлагается устанавливать верхний и нижний пределы для остатка денежных средств на расчетном счете. Если запас денежных средств достигает верхнего предела - происходит перевод денег в рыночные ценные бумаги, когда достигается нижний предел - ценные бумаги конвертируются в денежные средства.

Рис. 6.10. Модель Миллера-Орра |

Данная модель помогает ответить на вопрос: как предприятию следует управлять денежным запасом, если невозможно предсказать каждодневный отток или приток денежных средств. Авторы использовали при построении модели процесс Бернулли - стохастический процесс, в котором поступление и расходование денег от периода к периоду являются независимыми случайными событиями.

Реализация модели осуществляется в несколько этапов:

1. Устанавливается минимальная величина денежных средств (QM), которую целесообразно постоянно иметь на расчетном счете предприятия.

2. По статистическим данным определяется вариация (V) ежедневного поступления денежных средств на расчетный счет.

3. Определяются расходы по хранению средств на расчетном счете (Рхран) и расходы по взаимной трансформации денежных средств и ценных бумаг (РтраНсф).

| 5. Рассчитывается верхняя граница денежных средств на расчетном счете ^верх): |

|

4. Рассчитывается размах вариации остатка денежных средств на расчетном счете (R) о формуле:

|

6. Определяется точка возврата (Тв) т.е. величина остатка денежных средств на расчетном счете к которой нужно вернуться, если денежные средства на нем стали меньше нижней границы:

|

В России данные модели практически не применимы ввиду сильной инфляции, анормальных учетных ставок, неразвитости рынка ценных бумаг и т. п.

1.4.

Еще по теме Управление денежными средствами и их эквивалентами:

- 5.3. Управление денежными средствами и их эквивалентами. Определение оптимального уровня денежных средств [2, 7, 24]

- Управление потоками денежных средств предприятия

- Управление движением денежных средств

- 658. Применяются ли нормы о доверительном управлении имуществом к регулированию отношений по безвозмездному и безвозвратному предоставлению денежных средств для их целевого использования (грантов)?

- Учет денежных средств на специальных счетах. Учет денежных средств в пути.

- 735. Какова особенность начисления и уплаты процентов за пользование чужими денежными средствами в случае неосновательного денежного обогащения (п. 2 ст. 1107 ГК)?

- § 3.4. Индексация присужденных средств и проценты за пользование чужими денежными средствами.

- 481. Не приводит ли к нарушению нормы п. 2 ст. 855 ГК перечисление должником денежных средств на депозитный счет отделения судебных приставов, производимое в целях обеспечения денежных требований, по которым ведется исполнительное производство?

- 1.4.6. Управление основным капиталом, методы управления денежным оборотом

- 480. Нарушается ли норма п. 2 ст. 855 ГК если на денежные средства, числящиеся на банковском счете, накладывается арест в обеспечение иска по требованию, менее приоритетному, чем иные, имеющиеся к этому счету, денежные требования?

- § 3. Соотношение понятий электронных денежных средств и электронного средства платежа