Леверидж и его роль в финансовом менеджменте

В экономической литературе леверидж трактуется как некоторый фактор (рычаг), небольшое изменение которого может привести к существенному изменению результативных показателей (основным из которых является чистая прибыль компании).

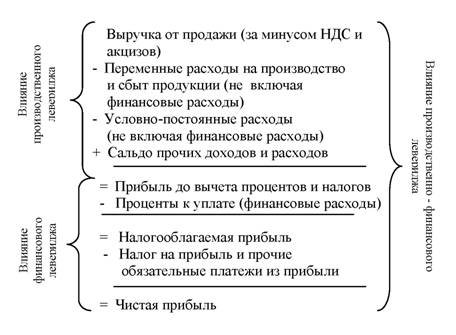

Оценка уровня левериджа позволяет выявить возможности изменения показателей рентабельности, степень риска, чувствительность прибыли к изменениям внутрипроизводственных факторов и коньюнктуры рынка.Существует три вида левериджа, определяемые путем перекомпоновки и детализации статей отчета о прибылях и убытках (рис.3.1).

Логика такой перегруппировки в том, что чистая прибыль - это разница между выручкой и расходами двух типов - производственного и финансового характера. Они не взаимозаменяемы, однако величиной и долей каждого из этих типов расходов можно управлять.

Рис. 3.1. Взаимосвязь доходов и левериджа |

Величина чистой прибыли зависит, во-первых, от того, насколько рационально использованы предоставленные предприятию финансовые ресурсы, т.е. во что они вложены, и, во-вторых, от структуры источников средств.

Первый момент находит отражение в объеме и структуре основных и оборотных средств и эффективности их использования.

Основными элементами себестоимости продукции являются переменные и постоянные расходы, причем соотношение между ними может быть различным. Изменение структуры себестоимости может существенно повлиять на величину прибыли.

Инвестирование в основные средства сопровождается увеличением постоянных расходов и, по крайней мере, теоретически, уменьшением переменных расходов. Однако зависимость носит нелинейный характер, поэтому найти

оптимальное сочетание постоянных и переменных расходов нелегко. Вот эта взаимосвязь и характеризуется категорией произведенного или операционного левериджа.

Итак, производственный (операционный) леверидж - потенциальная возможность влиять на валовой доход путем изменения структуры себестоимости и объема выпуска. Если доля постоянных расходов велика, то компания имеет высокий уровень производственного левериджа. Для такой компании иногда даже незначительное изменение объемов производства может привести к существенному изменению прибыли, поскольку постоянные расходы компания вынуждена нести в любом случае, производится продукция или нет. Изменчивость прибыли, обусловленная изменением операционного левериджа выражает производственный риск - чем выше уровень левериджа, тем выше риск компании.

Второй момент находит отражение в соотношении собственных и заемных средств как источников долгосрочного финансирования, целесообразности и эффективности использования последних. Использование заемных средств связано для коммерческой организации с определенными, порой значительными издержками.

Каково должно быть оптимальное сочетание между собственными и привлеченными долгосрочными финансовыми ресурсами и как это может повлиять на прибыль? Именно эта зависимость характеризуется категорией финансового левериджа. Уровень финансового левериджа прямопропорционально влияет на степень финансового риска компании - чем выше сумма процентов к выплате, тем меньше чистая прибыль. Таким образом, чем выше уровень финансового левериджа, тем выше финансовый риск компании.

Итак, финансовый леверидж - потенциальная возможность влиять на прибыль предприятия путем изменения объема и структуры долгосрочных пассивов.

Обобщающей категорией является производственнофинансовый леверидж, влияние которого определяется путем оценки взаимосвязи трех показателей: выручки, расходов

производственного и финансового характера и чистой прибыли.

Порядок и инструменты анализа, проводимого с целью принятия финансовых решений, предопределяются самой логикой функционирования финансового механизма предприятия. Одним из самых простых и эффективных методов финансового анализа с целью оперативного, а также стратегического планирования является операционный анализ, называемый также анализом «Издержки - Объем - Прибыль» («Costs - Volume - Profit» - CVP) и отслеживающий зависимость финансовых результатов бизнеса от издержек и объемов производства / сбыта.

Анализ «Издержки - Объем - Прибыль» служит для ответа на важнейшие вопросы, возникающие перед финансистами предприятия в процессе его денежного оборота:Сколько наличного капитала требуется предприятию?

Что важнее для предприятия на данном этапе его деятельности: высокая рентабельность или высокая ликвидность?

Что дешевле: приобретение или аренда недвижимости?

Следует ли продавать продукцию ниже ее себестоимости?

Какого продукта производить больше: А или Б?

Какова оптимальная величина краткосрочного кредита, позволяющая обеспечивать продажу товара в рассрочку, при одновременном снижении безнадежных долгов и минимизации дебиторской задолженности? и др.

Операционный анализ - неотъемлемая часть управленческого учета, результаты которого, в отличие от внешнего финансового анализа, могут составлять коммерческую тайну предприятия. Операционный анализ служит поиску наиболее выгодных комбинаций между переменными затратами на единицу продукции, постоянными издержками, ценой и объемом продаж. Поэтому этот анализ невозможен без разделения издержек на постоянные и переменные.

Постоянные издержки в краткосрочном (релевантном) периоде в целом не меняются с изменением объема производства. Это могут быть расходы по аренде, амортизационные отчисления, оклады административноуправленческого персонала, налог на имущество, проценты за

кредит и т. п. Переменные издержки меняются в целом прямо пропорционально изменениям объема производства товаров (работ, услуг). Это могут быть прямые издержки на основные виды сырья и материалов в производстве, издержки по приобретению партий товара в коммерции, комиссионное продавцам, некоторые снабженческие расходы и проч. Смешанные издержки включают элементы и переменных, и постоянных расходов. Примеры смешанных издержек: оплата электроэнергии, расходуемой в технологическом процессе и направляемой на общие нужды; зарплата продавцов, состоящая из постоянного оклада и комиссионных с продаж и т.д.

Рассматривая поведение переменных и постоянных издержек, необходимо очерчивать релевантный период: структура издержек, суммарные постоянные издержки и переменные издержки на единицу продукции неизменны лишь в определенном периоде и при определенном количестве продаж.

В целом характер движения издержек (суммарных и на единицу продукции) в ответ на изменение объема продаж отражен в таблице 3.1.Таблица 3.1

Поведение переменных и постоянных издержек при изменениях объема производства (сбыта) в релевантном диапазоне

| |||||||||||||||||||

При анализе необходимо разделить смешанные издержки на переменные и постоянные по данным бухгалтерского учета и отчетности. Существует три основных метода дифференциации издержек:

1. Метод максимальной и минимальной точки

2. Графический (статистический) метод

3. Метод наименьших квадратов

Поскольку анализ «Издержки - Объем - Прибыль» требует разделения издержек на переменные и постоянные, при аналитических расчетах необходимо оделять одни издержки от других с помощью промежуточного финансового результата деятельности предприятия. Эту величина называется валовая маржа (сумма покрытия, результат от реализации после возмещения переменных затрат). Одной из главных целей менеджмента является максимизация валовой маржи, поскольку именно она является источником покрытия постоянных издержек и формирования прибыли.

|

где В - выручка от продажи продукции; Спер - переменные издержки;

Спост - постоянные издержки;

П - прибыль.

|

где ВМ - валовая маржа

|

Ключевыми элементами операционного анализа являются операционный и финансовый рычаги, порог рентабельности и запас финансовой прочности предприятия.

3.3.

Еще по теме Леверидж и его роль в финансовом менеджменте:

- 3.1. Леверидж и его роль в финансовом менеджменте [8, 16]

- Финансовый менеджмент как система управления. Место и роль финансового менеджмента в общей системе управления предприятием

- Финансовый механизм, его роль в реализации финансовой политики

- Финансовый леверидж

- Финансовый леверидж (рычаг)

- 3.5. Финансовый леверидж (рычаг) [6, 12, 20]

- Государственный и муниципальный долг, его роль в финансовой системе России

- § 2. Особенности публично-правового статуса Центрального банка Российской Федерации и его роль в финансовой деятельности государства

- Механизм и функции финансового менеджмента

- 1.8.Методология финансового менеджмента

- 1.2. Механизм и функции финансового менеджмента [2, 10]

- Финансовый менеджмент: определение, цели, задачи

- 1.3.Сущность, цель и задачи финансового менеджмента