3.2. Анализ текущего состояния и перспектив развития российского рынка корпоративных облигаций

По сравнению с западными рынками, российский рынок корпоративных облигаций обладает повышенным потенциалом

развития [9, 21]. Объём рынка корпоративных облигаций по отношению к ВВП в России составляет 7%, что значительно меньше, чем в Еврозоне (129%), США (141%) и Китае (31%) по данным Европейского института по рынкам капитала (European Capital Markets Institute) на конец 2011 года.

Во многом это связано с краткой историей отечественного рынка, который зародился в начале 90-х годов [4]. В 1992-1998 годах наблюдалось незначительное количество эмиссий, большую часть которых составляли федеральные и региональные облигации, и только несколько десятков небольших выпусков корпоративных облигаций было осуществлено в отрасли связи, отрасли добычи нефти и газа и жилищного строительства [1].

Ситуация изменилась в 1999 году, когда были приняты поправки в налоговое законодательство, позволяющие эмитентам уменьшать размер налогооблагаемой прибыли на сумму процентов по выпущенным облигациям при условии их обращения на организованном рынке ценных бумаг, а Банк России разрешил иностранным инвесторам инвестировать в корпоративные облигации [14, 15].

После улучшения налогового режима и усовершенствования порядка иностранных инвестиций в ценные бумаги начался активный рост рынка облигационных займов [2, 3]. На конец 2011 года совокупный объем рынка корпоративных облигаций (совокупный номинал 3 439 млрд. руб. по данным аналитического отдела Национального Банка «Траст») практически сравнялся с совокупным объемом рынка государственных облигаций федерального займа (совокупный номинал 3 546 млрд. руб. по данным Министерства Финансов РФ) [5].

В течение последних нескольких лет рынок корпоративных облигаций активно развивается, опережая рост банковского кредитования: за трехлетний период c 31 декабря 2008 по 31 декабря

2011 года среднегодовой темп роста совокупного объема рынка составил 29%, в то время как кредитование банками нефинансовых организаций и физических лиц увеличивалось ежегодно на 12% [12].

В зависимости от кредитного качества эмитента и ликвидности облигации российский рынок корпоративных облигаций условно делится на три эшелона [19]. Первый эшелон характеризуется наиболее высоким кредитным качеством и уровнем ликвидности и состоит из облигаций крупнейших российских компаний, которые, как правило, контролируются государством и часто являются системообразующими предприятиями. К таким облигациям относятся выпуски лидеров национальной экономики: ОАО «Газпром», ОАО

«ФСК ЕЭС», ОАО «РЖД» и ОАО «Банк ВТБ». Отличительные черты компаний первого эшелона – наличие инвестиционного кредитного рейтинга от одного или нескольких ведущих международных рейтинговых агентств и высокий оборот торгов их облигациями.

Второй эшелон рынка корпоративных облигаций характеризуется менее высоким кредитным качеством эмитентов и средним уровнем ликвидности. Традиционно к эмитентам второго эшелона относятся компании – отраслевые или региональные лидеры, однако, по масштабам своей деятельности уступающие эмитентам первого эшелона. Как правило, большинство таких эмитентов – частные компании или компании с ограниченным присутствием государства в структуре собственности. С точки зрения отраслевой специфики во второй эшелон входят представители преимущественно

телекоммуникационной отрасли, металлургии, машиностроения и химической промышленности.

Третий эшелон характеризуется низким кредитным качеством эмитента и пониженной ликвидностью облигаций. К третьему эшелону часто относятся быстро растущие, но небольшие компании, проводящие активную инвестиционную политику, преимущественно за счет заемных средств. Высокий уровень долговой нагрузки таких эмитентов ослабляет их финансовую устойчивость, что приводит к повышенным рискам рефинансирования. В отраслевой структуре третьего эшелона преобладают компании пищевой отрасли, предприятия машиностроения, торговые компании и компании строительной отрасли.

После завершения экономического кризиса 1998 года, объем российского рынка корпоративных облигаций стермительно возрастал на фоне восстановления финансово-хозяйственной активности и высокого темпа экономического роста в стране.

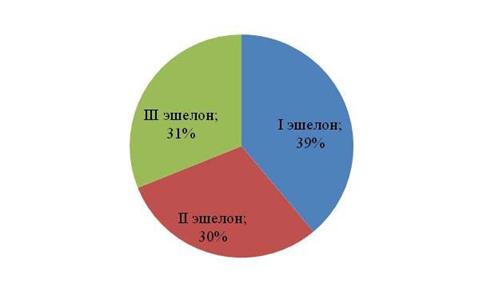

Благоприятные экономические условия поддерживали повышенный спрос на более рискованные финансовые инструменты, приносящие повышенную доходность. Повышенная склонность инвесторов к принятию риска способствовала росту третьего эшелона рынка облигаций, который внес основной вклад в наращивание объемов российского рынка корпоративных облигаций и достиг 31% от совокупного объема рынка на конец 2011 года. Доли корпоративныхоблигаций первого и второго эшелона составляют 39% и 30% соответственно. На рисунке 4 показана структура рынка корпоративных облигаций на конец декабря2011 года.

Рис. 4. Структура объема рынка корпоративных облигаций на конец Источник: Национальный банк «ТРАСТ»

В период стабилизации, последовавший после экономического кризиса 2008 года, третий эшелон рынка корпоративных облигаций также показал наиболее активный рост [6]. За период с 31 декабря

2008 г по 31 декабря 2011 года совокупный объем эмиссий эмитентов третьего эшелона увеличивался со среднегодовым темпом роста 33% по сравнению с темпом роста 31% и 24% в первом во втором эшелоне соответственно. Динамика изменения объёма рынка корпоративных облигаций с разбивкой по эшелонам показана на рисунке 5.

Рис. 5. Динамика изменения объёмов рынка корпоративных облигаций с разбивкой по эшелонам, 2009-2011, триллионы рублей. Источник: Национальный банк «ТРАСТ»

Пик роста совокупного объёма облигаций третьего эшелона приходится на конец 2009 года и второй квартал 2010 года, когда экономическая ситуация в стране стабилизировалась после кризиса

2008 года, и начал восстанавливаться спрос на более рискованные облигации с повышенной доходностью. Главным образом, рынок взрастал за счет выпуска корпоративных облигаций эмитентами, не имеющими инвестиционного рентинга, о чем свидетельствуют ежемесячные данные международного рейтингового агентства Moody’s по количеству эмиссий в разрезе категории рейтинга эмитента (рисунок 6).

Рис.

6. Количество эмиссий по категории рейтинга эмитента [59]

Замедление темпов экономического роста в России в 2008-2009 годах, вызванное глобальным экономическим кризисом, привело к рекордному количеству дефолтов по корпоративным облигациям российских эмитентов. Наибольшее количество дефолтов произошло по облигациям третьего эшелона. Ежемесячное количество дефолтов достигло максимума (43 дефолта) в июне 2009 года и вернулось к докризиснойчастоте 3-5 дефолта в месяц в середине 2011 года. Исключая технические дефолты, динамика реальных дефолтов представлена на рисунке 7.

50

50

40

40

30

20

10

0

0

2008 2009 2010 2011

Реальные дефолтеры Реальные дефолты

Реальные дефолтеры Реальные дефолты

Рис. 7. Количество реальных дефолтов и дефолтеров по месяцам 2008-2011 гг.

Источник: Национальный банк «ТРАСТ»

Наибольший объем дефолтов по сумме выплат наблюдался в легкой промышленности, сельскохозяйственной и пищевой промышелнности, а также в отрасли торговли, в которых преимущественно осуществляют финансово-хозяйственную деятельность эмитенты второго и третьего эшелона. Отношение объема дефолтов к совокупному объему эмиссий в отрасли показано на рисунке 8.

Объём дефолтов по отраслям к общему объёму выплат на февраль 2012 г.

Объём дефолтов по отраслям к общему объёму выплат на февраль 2012 г.

Электроэнергия Химическа я пр-сть Тра нспорт Торговля

Сфера услуг

1,2%

0,3%

1,1%

2,8%

2,5%

7,4%

8,1%

9,6%

13,5%

13,5%

Строительство С/х и пищева я пр-сть Связь

Мета ллургия

0,3%

0,3%

1,9%

5,6%

5,4%

10,2%

11,7%

14,2%

Ма шиностроение

Легка я пр-сть Добыча полезных иск, Ба нки и фина нсы

0,0%

0,0%

1,2%

1,3%

1,0%

4,7%

10,0%

16,8%

19,7%

0% 2% 4% 6% 8% 10% 12% 14% 16% 18% 20%

Объём дефолтов по офертам/погашению к общему объёму выплат на офертам и погашениям,% Объём дефолтов по купону в общем объёме выплат по купону,%

Объём дефолтов по офертам/погашению к общему объёму выплат на офертам и погашениям,% Объём дефолтов по купону в общем объёме выплат по купону,%

Рис. 8. Объём дефолтов по отраслям к общему объёму выплат на февраль 2012 года. Источник: Национальный банк «ТРАСТ»

Проведенный обзор российского рынка корпоративных облигаций показывает, что выпуски облигаций делятся на три эшелона в зависимости от кредитного качества эмитента и ликвидности ценной бумаги. В зависимости от темпа экономического роста и степени финансово-хозяйственной активности в стране, активный рост совокупного номинала и количества эмиссий сменяется периодами спада, в которых возрастает количество дефолтов. Существенный вклад в расширение и сужение рынка вносят эмитенты третьего эшелона.

Еще по теме 3.2. Анализ текущего состояния и перспектив развития российского рынка корпоративных облигаций:

- Развитие корпоративного сотрудничества.

- Содержание

- ОБЛИГАЦИЯ

- 3 Государственное регулирование фондового рынка