3.1.1. Модельное представление СЭП

Операционный взгляд («бизнес-взгляд») - это рассмотрение сис-темы в аспекте эффективной поддержки деловой деятельности человека в той предметной области, для которой она предназначена.

Системный взгляд - это рассмотрение информационной системы в аспекте ее системной организации (т.

е. как организованной совокупности взаимосвязанных элементов), определяемой требова-ниями операционного взгляда. На этом уровне выделяют такие структурные элементы, как отдельные вычислительные системы, каналы связи, маршрутизаторы и т. п., говорят о способах организа-ции вычислений, распределении функциональности между струк-турными элементами системы, выборе и разработке системного и прикладного программного обеспечения, выдвигают требования к интеграции в системе различных функций.Технический взгляд - это рассмотрение информационной системы в аспекте ее технического построения, практической реализации, конкретных способов организации ее работы. При рассмотрении технических деталей реализации систем оперируют спецификациями, стандартами и иными нормативно-техническими документами. На первый план выходят понятия переносимости и способности к взаимодействию между отдельными элементами системы.

Последовательный переход от одного уровня структуризации к другому отражает нисходящее движение в проектировании системы от общего - определения функционального назначения, требований, потребительских качеств - к частному - техническому устройству отдельных ее элементов.

Вместе с тем при проектировании сложной системы всегда су-ществует «встречное движение»: от простых составляющих к соби-ранию из них сложной системы. При разработке средств и систем криптографической защиты такими составляющими являются от-дельные методы, алгоритмы и протоколы криптографической защи-ты, реализованные в тех или иных стандартах и тем самым «адапти-рованные» для использования в аппаратных и программных продук-тах, из которых как из модулей строится полнофункциональная система.

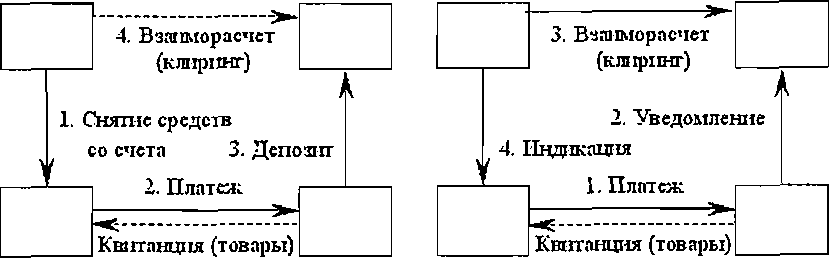

В распределенной вычислительной среде функции крипто-графических средств и систем защиты в самом общем виде можно определить таким образом: они позволяют организовать такую среду обработки данных, в которой законный (легальный) пользователь имеет вычислительные преимущества, а незаконный - противник - вычислительные ограничения, препятствующие его доступу к от-дельным информационным ресурсам и функциональности системы.На операционном уровне выделяются четыре исторически сло-жившихся типа банковских платежных систем (речь идет не только о системах электронных платежей, но вообще об организационно- технических банковских платежных системах): системы наличных платежей (cash-like), системы платежей по чекам или кредитным картам (cheque- or credit-card-like), системы денежных переводов (money- transfer/remittance-like) и системы с дебетными поручениями (debit order). Обобщенные модели этих типов банковских систем, показы-вающие потоки движения денежных средств и банковской докумен-тации, показаны на рис. 3.1. Следует иметь в виду, что ни одна СЭП в строгом смысле, конечно же, не является полным аналогом ни од-ного из перечисленных типов традиционных банковских платежных систем. СЭП по своему устройству лишь имитируют систему одного из названных типов, переносят традиционное устройство системы в распределенную вычислительную среду.

В любой СЭП всегда можно выделить четыре главных участни-ка: плательщика А, получателя платежа 5, банк плательщика и банк получателя. Иногда для упрощения схем движения денежных средств считают, что плательщика и получателя обслуживает один и тот же банк.

Системы наличных Системы платежей по чекам

платежей ют кредитным тртам

Банк А Банк В Банк А Банк В

Плательщик А Получатель В Плательщик^ Получатель В

Системы денежных переводов Системы с дебетныят поруїенгіялт

Банк А Банк В Банк А Банк В

Плательщик А Получатель В Плателыцнк^4 Получатель В

Рис. 3.1.

Типы банковских платежных системСистемы наличных платежей похожи на традиционную систему эмиссии и обращения реальных наличных денег: монет и банкнот. Основные операции в системах наличных платежей таковы:

Плательщик А выполняет операцию снятия средств со счета, в ходе которой он получает наличные деньги от банка, а банк вычитает соответствующую величину со счета плательщика.

Плательщик А при покупке товаров или при оплате услуг вручает наличные деньги непосредственно получателю В - так выпол-няется операция платежа.

Получатель В депонирует деньги на свой банковский счет - это операция депозита.

В СЭП (в отличие от традиционного устройства наличных расчетов) необходимо провести взаиморасчет (или клиринг) между

банками плательщика и получателя, т. е. необходимо некоторое взаимодействие между двумя банками, в ходе которого приводятся в соответствие количества реальных и «электронных» денег в каждом из банков и на каждом из счетов плательщика и получателя.

Системы платежей по чекам или кредитным картам функцио-нируют по иной схеме, а именно:

Плательщик А при выполнении платежа передает В свиде-тельство его согласия заплатить получателю некоторую сумму денег.

Получатель вручает это свидетельство своему банку (в системах с кредитными картами эта операция выполняется через специ-ально вводимого в систему участника, называемого эквайрером).

Банк получателя обращается к банку плательщика и запраши-вает от него реальные деньги - это операция клиринга.

Банк плательщика оповещает плательщика о том, что деньги действительно были выведены с его счета в соответствии с изъяв-ленным им желанием.

Системы денежных переводов работают по следующей схеме: плательщик посылает платежное поручение в свой банк, который осуществляет взаиморасчет с банком получателя, а затем уже по-следний извещает получателя, что деньги достигли его.

Системы с дебетными поручениями функционируют таким образом. Получатель извещает свой банк, что он должен получить деньги от некоторого плательщика, после чего банк получает их от банка предполагаемого плательщика.

Банк плательщика извещает предполагаемого плательщика о снятии средств с его лицевого счета. В такой системе, очевидно, плательщику должно быть разрешено опротестовывать уже совершенные платежные операции. Обычно, чтобы ограничить злоупотребления, существует также предварительная фаза, где плательщик позволяет определенному получателю инициировать такие дебетные поручения (например, для оплаты те-лефонных счетов).Мы не будем детально рассматривать особенности банковской технологии для каждого из названных выше типов платежных систем - для этого целесообразно обратиться к специальной литературе по банковскому делу. Однако понимание общего устройства банков-ских платежных систем позволит в последующем четко формулиро- вать технические требования к СЭП, в том числе и требования по их защите.

Остается отметить одну характерную особенность любой СЭП, независимо от ее типа. Во всех этих системах плательщику при не-обходимости может и должно быть дано такое подтверждение осу-ществления платежа (квитанция), от которого впоследствии невоз-можно будет отказаться. Очень желательно, чтобы это подтверждение можно было получить только честным образом, т. е. плательщик получал бы квитанцию тогда и только тогда, когда получателю вру-чены реальные деньги. На самом деле немногие нынешние СЭП действительно реализуют это свойство. Дело в том, что для этого требуется решение (опять-таки криптографическими методами) задачи честного обмена цифровыми данными, и в особенности чест-ного обмена цифровыми подписями. Методологические основы решения этой задачи были найдены сравнительно недавно и не успели еще прочно войти в практику создания средств и систем криптогра-фической защиты. Основные подходы к решению этой задачи, а также примеры соответствующих криптографических протоколов и схем будут рассмотрены в разд. 4.3.

Еще по теме 3.1.1. Модельное представление СЭП:

- 3.5. Анонимные автономные СЭП

- 3.5.3. СЭП Брандса

- Разработка модельных законодательных актов

- 3.1.3. Потребительские качества СЭП

- 3.4. Анонимные СЭП, работающие в реальном масштабе времени

- 3.4.3. СЭП на базе затемненной подписи

- 3.2. Неанонимные СЭП, работающие в реальном масштабе времени

- 3.1. Классификация и структура СЭП

- 3.1.4. Цели обеспечения безопасности информации в СЭП

- 3.1.2. Обобщенный интерфейс прикладного программирования СЭП

- 4.3.4. Честный обмен в СЭП Брандса

- 3.3. Неанонимные автономные СЭП

- 1.3.3. Успешный опыт реализации модельных проектов