4.1. Результаты расчетной апробации бюджетного финансирования вузов на основе нормативного подхода

С целью оценки обоснованности нормативов финансирования[14], прогнозирования и анализа потенциальных изменений объемов финансирования, и связанных с этим экономических и социальных последствий

в рамках настоящего раздела представлена последовательность реализации расчетной апробации базовых нормативов подушевого финансирования обучения студентов в вузах с использованием дифференцирующих коэффициентов.

Следует отметить, что определение потребности учреждения высшего профессионального образования в бюджетных средствах в настоящее время рассчитывается на основе контрольных цифр приема, которые определяются на базе укрупненных групп специальностей, в предположении, что долгосрочное прогнозирование потребности в специалистах с высшим образованием по направлениям профессиональной подготовки, полученное в ходе ежегодно проводимых исследований и анализа тенденций развития экономики, дает прогноз достаточной точности.

Не требует отдельного обоснования необходимость изменений в системе образования, и в том числе — в части, связанной с определением объемов и порядка финансирования в системе высшего профессионального образования, адекватных изменениям, происшедшим в социально-экономической сфере страны.

Переход к новым механизмам определения количественных параметров бюджетного финансирования вузов должен учитывать:

• задание на предоставление государственных образовательных услуг, устанавливаемых вузу уполномоченным органом государственной власти Российской Федерации;

• особенности размещения государственного социального заказа;

• дифференциацию нормативов подушевого финансирования.

Для анализа причин, характера и количественной оценки возможных

изменений объемов финансирования, с использованием разработанной методики расчета нормативов подушевого финансирования образовательных программ ВПО (с применением коэффициентов дифференциации)[15], были исследованы образовательные и финансовые показатели вузов, расположенных в регионах России с различными природно-климатическими условиями, особенностями социально-экономического развития, и спецификой сложившихся региональных рынков труда.

В перечень пилотных образовательных учреждений вошли вузы, расположенные в различных федеральных округах, — Северо-Западном, Сибирском, Уральском, Приволжском, Южном и Центральном.Расчетная апробация по вузам в условиях нормативного подушевого финансирования проводилась по информационным рядам образовательных и финансовых показателей за два года (показатели образовательной деятельности пилотных вузов рассматривались за период 2006—2007 гг.; показатели финансовой деятельности пилотных вузов — 2007—2008 гг.). Для расчетной апробации базовых нормативов подушевого финансирования обучения студентов в вузах с использованием дифференцирующих коэффициентов были отобраны 30 пилотных вузов разных типов[16]. В состав пилотных вузов было включено максимальное количество всех типов вузов, подведомственных Рособразованию (см. приложение 1).

В рамках настоящего исследования был определен перечень первичных показателей, характеризующих специфику образовательной деятельности относительно финансовых показателей, разработаны макеты документов для сбора информации по пилотным вузам, формы и макеты представления информации по показателям образовательной и финансовой деятельности вузов. С использованием указанных документов и на основании проведенного выбора пилотных вузов, представляющих детализированные сведения об объемах и структуре бюджетного финансирования, был проведен сбор данных и сформирована база данных по пилотным вузам для проведения расчетной апробации базовых нормативов бюджетного финансирования с использованием коэффициентов дифференциации.

Сформированная база данных содержит исходную информацию для проведения расчетной апробации.

■ Исходные данные по структуре образовательной деятельности вузов:

• контингент обучающихся по специальности (направлению подготовки) с разбивкой по уровням и формам обучения, курсам и категориям приема (бюджетного — общего и льготных категорий; внебюджетного — с полным возмещением затрат);

• отраслевая специфика образовательной деятельности вузов (в число пилотных включены вузы следующих групп: технические вузы, классические университеты, педагогические вузы, экономические и юридические вузы).

■ Исходные данные по структуре финансовой деятельности вузов:

• объемы бюджетного финансирования вузов по программам высшего профессионального образования по статьям экономической классификации;

• объемы бюджетного финансирования вузов по программам высшего профессионального образования исходя из расходных обязательств Российской Федерации. Оценивались объемы бюджетного финансирования, в состав которых входят только затраты, непосредственно связанные с предоставлением образовательной услуги и сопутствующих расходов, без которых данная услуга не может быть оказана гражданам, в соответствии с требованиями законодательства и государственных образовательных стандартов по направлениям подготовки (специальностям), и не учитываются расходы, связанные с выплатой стипендий и иных трансфертов населению, осуществлением капитальных расходов и др.

■ Базовые нормативы подушевого финансирования обучения студентов в вузе:

• базовые нормативы подушевого финансирования подготовки студентов по уровням высшего профессионального образования (бакалавр, дипломированный специалист, магистр) в соответствии с расходными обязательствами Российской Федерации;

• базовые нормативы подушевого финансирования подготовки студентов по уровням высшего профессионального образования (бакалавр, дипломированный специалист, магистр) в соответствии с требованиями Концепции модернизации российского образования на период до 2010 г.[17]

В состав расходов, учитываемых при расчете значений базовых нормативов подушевого финансирования обучения студентов в вузах по уровням высшего профессионального образования, включались: расходы на оплату труда профессорско-преподавательского, учебновспомогательного, административно-управленческого и прочего персонала высших учебных заведений; расходы на оплату труда лиц, привлекаемых к учебному процессу в высших учебных заведениях на условиях почасовой оплаты; расходы на начисления на оплату труда; расходы на выплату профессорско-преподавательскому составу денежной компенсации за приобретение книгоиздательской продукции и периодических изданий; расходы на оплату коммунальных услуг; расходы на формирование библиотечного фонда, издание учебно-методической литературы, раздаточных материалов; расходы на оплату услуг связи; расходы на приобретение в учебных целях канцелярских принадлежностей и хозяйственных товаров, горюче-смазочных материалов и прочие расходы, связанные с увеличением материальных запасов, командировочные расходы.

При разработке базовых нормативов не учитывались расходы, связанные с выплатой стипендий и иных трансфертов населению, осуществлением капитальных расходов и др.

■ Коэффициенты дифференциации нормативов бюджетного финансирования ВПО:

• районные коэффициенты;

• коэффициенты по формам обучения;

• коэффициенты уровня цен на товары и услуги в регионах;

• коэффициенты по отраслевой специализации вузов.

Проведение модельных расчетов и оценки изменений объемов бюджетного финансирования вузов Рособразования при использовании модели нормативного финансирования в сфере высшего профессионального образования включает:

моделирование объемов нормативного финансирования для различных типов вузов Рособразования;

сравнительный анализ фактических финансовых показателей деятельности вузов Рособразования за последние годы и изменений объемов бюджетного финансирования при использовании нормативного финансирования;

оценку изменений объемов бюджетного финансирования разных типов вузов.

Параметры модели расчетной апробации

♦ Численность студентов по уровням высшего профессионального образования (бакалавр, дипломированный специалист, магистр), по формам обучения, специальностям (направлениям подготовки), которые обучаются за счет средств федерального бюджета в году t (t = 2008):

N®; Nbl); N(t); N(t) — численность бакалавров в году t, обучающихся за счет средств федерального бюджета (очная, очно-заочная, заочная формы обучения и экстернат);

Ns(t); N^0; Ns(t); Ns(t) — численность специалистов в году t, обучающихся за счет средств федерального бюджета (очная, очно-заочная, заочная формы обучения и экстернат);

Nm(t); Nm(t); N"(t); Nm(t) — численность магистров в году t, обучающихся за счет средств федерального бюджета (очная, очно-заочная, заочная формы обучения и экстернат).

♦ Объемы бюджетного финансирования (по действующему порядку) исходя из расходных обязательств Российской Федерации5 по вузам в году t:

VP — объемы фактического бюджетного финансирования вуза в соответствии с расходными обязательствами Российской Федерации в году t (t = 2008);

VP -1) — объемы фактического бюджетного финансирования вуза в соответствии с расходными обязательствами Российской Федерации в году (t - 1).

♦ Базовые нормативы подушевого финансирования6.

Для расчетной апробации были использованы базовые нормативы подушевого финансирования подготовки студентов (по уровням ВПО) в вузах в соответствии:

• с расходными обязательствами Российской Федерации (вариант 1);

• с требованиями Концепции модернизации российского образования на период до 2010 г. (вариант 2).

Базовые нормативы разработаны на 2008 г.

В соответствии с различными условиями влияния дифференцирующих коэффициентов на объемы бюджетного финансирования и на величину стоимости обучения студентов в вузе обобщенные базовые нормативы подушевого финансирования были сформированы по основным видам расходов по уровням высшего профессионального образования (бакалавр, дипломированный специалист и магистр). [18] [19]

Таблица 4.1

Обобщенные базовые нормативы подушевого финансирования обучения студентов в вузе по уровням высшего профессионального образования

| Базовый норматив, руб. | ||

| Вариант 1 исходя из расходных обязательств Российской Федерации | Вариант 2 исходя из среднемесячной оплаты труда в экономике (в соответствии с требованиями Концепции модернизации российского образования на период до 2010 г.) | |

| Бакалавр | 21 349 | 57 314 |

| Дипломированный | 21 429 | 57 394 |

| специалист | ||

| Магистр | 39 305 | 111237 |

Таблица 4.2

Базовые нормативы подушевого финансирования обучения в вузе по уровням высшего профессионального образования

| Базовый норматив, руб. | ||

| Вариант 1 | Вариант 2 | |

| Бакалавр | 21 349 | 57 314 |

| Cbot — оплата труда преподавателей и обслуживающего персонала | 16 966 | 52 931 |

| CJXp — стоимость эксплуатации материальнотехнической и лабораторной базы вуза, необходимой для осуществления образовательного процесса | 3555 | 3555 |

| Cbud — стоимость товаров, работ и услуг, приобретаемых вузом для обеспечения материальных условий осуществления образовательного процесса | 828 | 828 |

| Дипломированный специалист | 21 429 | 57 394 |

| О — оплата труда преподавателей и обслуживающего персонала | 16 966 | 52 931 |

| Cesp — стоимость эксплуатации материальнотехнической и лабораторной базы вуза, необходимой для осуществления образовательного процесса | 3555 | 3555 |

Окончание табл.

4.2| Базовый норматив, руб. | ||

| Вариант 1 | Вариант 2 | |

| Оы — стоимость товаров, работ и услуг, приобретаемых вузом для обеспечения материальных условий осуществления образовательного процесса | 908 | 908 |

| Магистр | 39 305 | 111 237 |

| Cm — оплата труда преподавателей и обслуживающего персонала | 33 927 | 105 859 |

| Cew — стоимость эксплуатации материальнотехнической и лабораторной базы вуза, необходимой для осуществления образовательного процесса | 3668 | 3668 |

| Cт, — стоимость товаров, работ и услуг, приобретаемых вузом для обеспечения материальных условий осуществления образовательного процесса | 1710 | 1710 |

• Коэффициенты дифференциации нормативов бюджетного финансирования ВПО[20].

• Коэффициенты дифференциации нормативов бюджетного финансирования ВПО сформированы в соответствии с их влиянием на величину стоимости обучения студентов в вузе (см. табл. 4.3).

Территориальное расположение вуза оказывает прямое влияние на определение размеров оплаты труда в том случае, если вуз или его обособленные структурные подразделения расположены в районах Крайнего Севера и приравненных к ним местностях. Тогда оплата труда всех работников вузов и их подразделений увеличивается на величину районного коэффициента, установленного соответствующими нормативными документами для данной территории. Учет этого параметра должен проводиться очень тщательно, поскольку речь идет о заработной плате и к тому же даже в рамках одного субъекта Российской Федерации могут находиться территории, для которых установлены разные районные коэффициенты. Учитывая, что в расчетной апробации применение районного коэффициента было использовано только для Петрозаводского государственного университета (Республика Карелия), то значения данного коэффициента приводятся только для данного региона.

Таблица 4.3

Дифференцирующие коэффициенты, влияющие на величину стоимости обучения студентов в вузе

| Составляющие бюджетного финансирования обучения студентов в вузе | Коэффициент | ||

| Территориальное расположение вуза — районный коэффициент (K) | Уровень цен на товары и услуги в регионе (/) | Отраслевая специализация вуза (Kype) | |

| Сы — оплата труда преподавателей и обслуживающего персонала | Ct х K ot r | Косвенно | C t х К ot type |

| C — стоимость эксплуатации материально-технической и лабораторной базы вуза, необходимой для осуществления образовательного процесса | Косвенно | C х I exp ц | с X Ky exp type |

| Сы — стоимость товаров, работ и услуг, приобретаемых вузом для обеспечения материальных условий осуществления образовательного процесса | Косвенно | C . х I usl c | Косвенно |

Таблица 4.4

Районные коэффициенты к заработной плате работников непроизводственных отраслей в районах Крайнего Севера и приравненных

к ним местностях*

| Размер коэффициента (K) | Районы, где к заработной плате работников применяется коэффициент |

| 1,15 | Республика Карелия за исключением: Беломорского, Калевальского, Кемского, Лоухского, Медвежьегорского, Муезерского и Пудожского районов; г. Кемь с подчиненными его администрации населенными пунктами, г. Костомукша и г. Сегеж с подчиненными его администрации населенными пунктами |

Таблица 4.5

Коэффициенты дифференциации уровня цен на товары и услуги в округах*

| Федеральный округ | Коэффициент дифференциации уровня цен на товары и услуги (I) |

| ІЦ — Центральный федеральный округ | 1,08 |

| іс-з — Северо-Западный федеральный округ | 1,05 |

| ІсЮ — Южный федеральный округ | 0,92 |

| ІПг — Приволжский федеральный округ | 0,9 |

| ІсУр — Уральский федеральный округ | 1,01 |

| ісш — Сибирский федеральный округ | 0,95 |

* Расчетная апробация проводилась по 30 пилотным вузам, расположенным в шести федеральных округах. Значения коэффициента по Дальневосточному федеральному округу из-за ограничения рамок экспериментальной площадки не приводятся.

Таблица 4.6

Коэффициенты дифференциации по отраслевой специализации вузов

| Тйпы вузов | Коэффициент дифференциации по отраслевой специализации вузов (KJ |

| К — технические вузы type | 1,6 |

| К‘ — экономические вузы type | 1,0 |

| К“те — университеты | 1,3 |

| Кр те — педагогические вузы | 1,1 |

Коэффициенты дифференциации по формам обучения

Таблица 4.7

| Форма обучения | Коэффициент приведения к очной форме обучения (k) |

| k0 — очная форма обучения | 1,0 |

| k0Z — очно-заочная форма обучения | 0,5 |

| kz — заочная форма обучения | 0,2 |

| kE — экстернат | 0,1 |

Модель расчетной апробации

Модельные расчеты проводились по двум вариантам базового норматива.

Вариант 1 — базовые нормативы подушевого финансирования подготовки бакалавра (дипломированного специалиста, магистра) в вузах в соответствии с расходными обязательствами Правительства Российской Федерации;

Вариант 2 — базовые нормативы подушевого финансирования подготовки бакалавра (дипломированного специалиста, магистра) в вузах в соответствии с требованиями Концепции модернизации российского образования на период до 2010 г.

Существенным в определении модельных объемов бюджетного финансирования являются результаты расчетов бюджетного финансирования отдельно для бакалавров, дипломированных специалистов и магистров, которые затем суммируются, поскольку базовый норматив подушевого финансирования представлен по уровням высшего профессионального образования.

Также по уровням высшего профессионального образования рассчитывается приведенная численность студентов (используются коэффициенты приведения к очной форме обучения), обучающихся за счет средств федерального бюджета в году t (t = 2008):

Nb(t) = Nb(t) x k0 + Nb(t) x koz + Nb(t) x kz + Nb(t) x ke,

Ns(t) = Ns(t) x k0 + Ns(t) x k°z + Ns(t) x kz + Ns(t) x ke ,

Nm(t) = Nm(t) x k0 + Nm(t) x k°z + Nm(t) x kz + Nm(t) x ke ,

где Nb(t) — приведенная численность бакалавров в году t;

Ns(t) — приведенная численность специалистов в году t;

Nm(t) — приведенная численность магистров в году t.

В расчетных формулах приводится взаимосвязь всех составляющих по формам обучения, на практике же в магистратуре основные образовательные программы рассчитаны на очную форму обучения, за редким исключением в некоторых вузах магистерские программы распространяются на заочную форму обучения.

Получив все исходные параметры и структуру их зависимости, определяем объемы бюджетного финансирования (в рамках расходных обязательств Российской Федерации) по сформированным модельным вариантам.

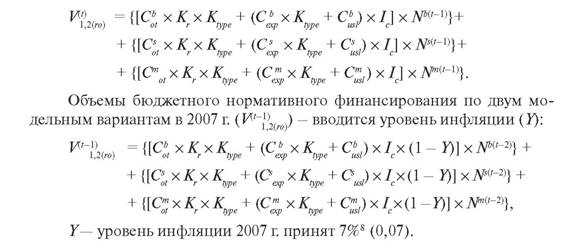

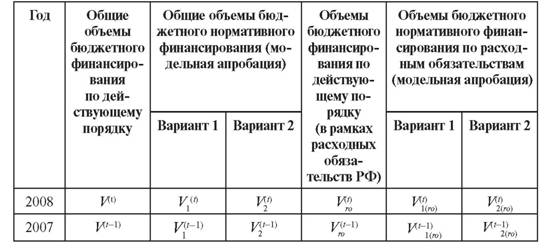

Объемы бюджетного нормативного финансирования по двум модельным вариантам в 2008 г. (Vf^):

Сопоставление объемов бюджетного финансирования

Проводилось сопоставление фактических объемов бюджетного финансирования, складывающихся по методике действующего порядка, с модельными объемами бюджетного нормативного финансирования за 2007-2008 гг

Таблица 4.8

Сравнение результатов модельной апробации нормативного финансирования с фактическими объемами бюджетного финансирования

8 Федеральный закон от 24 июля 2007 г. № 198-ФЗ «О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов» с изменениями от 23 ноября, 1 декабря 2007 г. Часть 1 ст. 1 — утвердить основные характеристики федерального бюджета на 2008 г., определенные исходя из прогнозируемого объема валового внутреннего продукта в размере 35 млрд руб. и уровня инфляции, не превышающего 7,0% (декабрь 2008 г. к декабрю 2007 г.).

Анализ результатов расчетной апробации финансовых показателей и сопоставление их с реальными финансовыми ассигнованиями является шагом к модельному конструированию при переходе к бюджетному финансированию вузов на основе базовых нормативов финансирования и коэффициентов дифференциации программ высшего профессионального образования. Этот переход может быть сопряжен с определенными финансовыми и социальными рисками, что в свою очередь требует многостороннего анализа этих рисков, а также предложений по их нивелированию, которые подробно излагаются во втором разделе настоящей главы, посвященном анализу социальных и финансовых рисков, связанных с переходом к бюджетному финансированию вузов на основе базовых нормативов финансирования и коэффициентов дифференциации.

Результаты расчетной апробации нормативного финансирования с использованием базовых нормативов подушевого финансирования и дифференцирующих коэффициентов

Программа проведения расчетной апробации нормативного финансирования с использованием базовых нормативов подушевого финансирования и дифференцирующих коэффициентов включает в себя следующие этапы.

1. Разработка макетов таблиц данных для проведения расчетной апробации, включающая расчетно-аналитическую часть (обеспечивающую формирование необходимой выходной информации для прогнозирования объемов финансирования по различным моделям).

2. Разработка унифицированных форм графического представления результатов моделирования и прогнозирования для проведения анализа полученной информации по группам вузов в соответствии с их классификацией.

3. Формирование и представление результатов расчетов в выбранных формах (табличных и графических).

4. Содержательная интерпретация результатов расчетов (полученной табличной и графической информации) в контексте изменений объемов финансирования по различным моделям формирования нормативов бюджетного финансирования и выбора коэффициентов дифференциации.

В соответствии с разработанной программой расчетной апробации на основании полученных от пилотных вузов исходных данных были сформированы итоговые базы данных, агрегирующие первичную информацию в таблицах, что обеспечивало расчет выходных показателей и выбор форм, способствующих проведению анализа, моделирования и интерпретации результатов модельных расчетов. В результате анализа был произведен выбор совокупности форм представления модельной информации, включающих:

• таблицу нормативов финансирования, определенных на основании базового норматива с использованием корректирующих коэффициентов, учитывающих тип вуза, территориальное расположение вуза и уровень цен на товары и услуги в данном регионе;

• диаграмму распределения объемов финансирования по уровням обучения ВПО для выбранного варианта расчета по соответствующему году;

• диаграмму сравнения объемов финансирования: фактических и модельных для выбранного варианта расчета по соответствующему году.

С целью учета специфики образовательной деятельности вузов расчеты проводились отдельно для следующих групп вузов:

• технические и технологические вузы;

• экономические вузы;

• педагогические вузы;

• университеты.

Материалы результатов расчетной апробации формировались по принципу от частного к общему, т.е. проводились расчеты по каждому вузу, которые в дальнейшем группировались по отраслевой специализации вузов (по типам вузов). Ниже приведены полученные результаты по отраслевой специализации вузов и их интерпретация.

Технические вузы. 2008 г. В расчетной апробации исследовались показатели образовательной и финансовой деятельности десяти технических и технологических вузов из четырех федеральных округов (перечень всех вузов по отраслевой специализации и их сокращенное наименование подробно представлены в приложении 1).

Нормативы подушевого финансирования обучения бюджетных студентов в технических вузах, рассчитанные на основании расходных обязательств 2008 г. с учетом корректирующих коэффициентов, и их соответствие территориальному признаку (по шести федеральным округам) приведены в табл. 4.9.

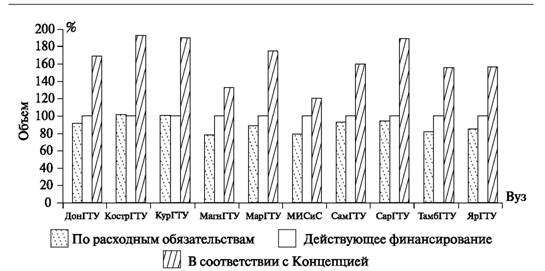

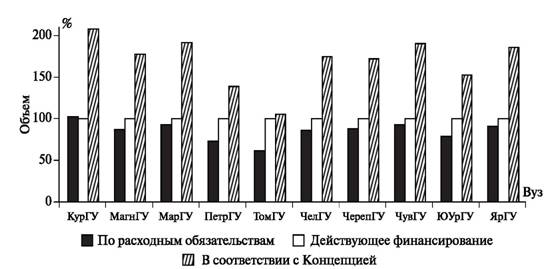

С учетом приведенных значений нормативов рассчитаны соответствующие объемы нормативного финансирования технических вузов, вошедших в число пилотных вузов. Для представления модельных результатов общие объемы фактического финансирования условно принимаются за 100% (см. рис. 4.3). Анализ по первому варианту показывает, что для двух пилотных вузов (КострГТУ и КурскГТУ) результаты нормативного финансирования близки действующим бюджетным ассигнованиям, отклонение объемов по данным вузам составляет соответственно 1,5 и 0,7%. Для других пилотных вузов финансирование по действующему порядку превышает финансирование по нормативному финансированию, при этом различие в объемах лежит в интервале от 6 до 22%, что иллюстрируется на диаграмме, приведенной на рис. 4.4.

Нормативы по техническим вузам. Вариант 1, 2008 г. (руб.)

Таблица 4.9

| Федеральный | Уровни обучения ВПО | ||||||||

| округ | бакалавриат | специалитет | магистратура | ||||||

| Форма обучения | |||||||||

| очная | заочная | очно-заочная | очная | заочная | очно-заочная | очная | заочная | очно-заочная | |

| Центральный | 34 183 | 6 837 | 17 091 | 34 269 | 6 854 | 17 135 | 62 468 | 12 494 | 31 234 |

| Южный | 33 140 | 6 628 | 16 570 | 33 214 | 6 643 | 16 607 | 61 256 | 12 251 | 30 628 |

| Приволжский | 33 010 | 6 602 | 16 505 | 33 082 | 6 616 | 16 541 | 61 104 | 12 221 | 30 552 |

| Уральский | 33 727 | 6 745 | 16 863 | 33 808 | 6 762 | 16 904 | 61 938 | 12 388 | 30 969 |

| Северо Западный | 33 987 | 6 797 | 16 994 | 34 071 | 6 814 | 17 036 | 62 241 | 12 448 | 31 120 |

| Сибирский | 33 336 | 6 667 | 16 668 | 21 206 | 6 682 | 16 706 | 61 483 | 12 297 | 30 742 |

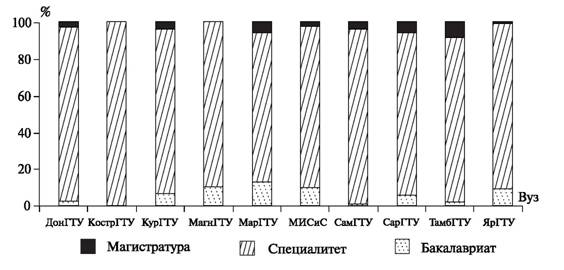

Из диаграммы (см. рис. 4.1) видно, что основной объем по результатам нормативного финансирования приходится на финансирование подготовки специалистов, при этом доля объемов финансирования, связанная с подготовкой бакалавров и магистров, варьируется в следующих пределах: от 0 до 19% для бакалавров; от 0 до 12,5% для магистров, что обусловлено фактической структурой образовательной деятельности пилотных вузов.

Нормативы подушевого финансирования обучения одного бюджетного студента в технических вузах, рассчитанные по варианту 2, с учетом корректирующих коэффициентов, и их соответствие территориальному признаку (по шести федеральным округам), приведены в табл. 4.10.

Рис. 4.1. Структура нормативного финансирования технических вузов по уровням обучения ВПО (вариант 1, 2008 г., %)

Нормативы по техническим вузам. Вариант 2, 2008 г. (руб.)

Таблица 4.10

| Федеральный | Уровни обучения ВПО | ||||||||

| округ | бакалавриат | специалитет | магистратура | ||||||

| Форма обучения | |||||||||

| очная | заочная | очно-заочная | очная | заочная | очно-заочная | очная | заочная | очно-заочная | |

| Центральный | 91 727 | 18 345 | 45 863 | 91 813 | 18 363 | 45 907 | 177 560 | 35 512 | 88 780 |

| Южный | 90 684 | 18 137 | 45 342 | 90 758 | 18 152 | 45 379 | 176 347 | 35 269 | 88 173 |

| Приволжский | 90 554 | 18 111 | 45 277 | 90 626 | 18 125 | 45 313 | 176 195 | 35 239 | 88 098 |

| Уральский | 91 271 | 18 254 | 45 635 | 91 352 | 18 270 | 45 676 | 177 029 | 35 406 | 88 514 |

| Северо Западный | 91 531 | 18 306 | 45 766 | 91 615 | 18 323 | 45 808 | 177 332 | 35 466 | 88 666 |

| Сибирский | 90 880 | 18 176 | 45 440 | 90 956 | 18 191 | 45 478 | 176 574 | 35 315 | 88 287 |

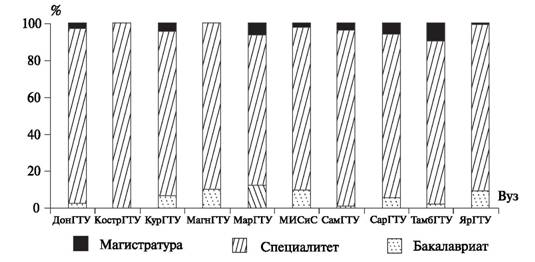

Анализ показывает, что в данном варианте результаты нормативного финансирования для всех технических вузов превышают финансирование по действующему порядку, при этом превышение лежит в интервале от 20 до 92% (см. рис. 4.3).

Приведенные на рис. 4.2 данные показывают полное соответствие соотношений объемов финансирования данного варианта и предыдущего варианта, связанного с финансированием по расходным обязательствам (см. рис. 4.1), что может быть обусловлено отсутствием дифференциации факторов, существенных для анализа предложенных вариантов формирования нормативов.

Рис. 4.2. Структура нормативного финансирования технических вузов по уровням обучения ВПО (вариант 2, 2008 г., %)

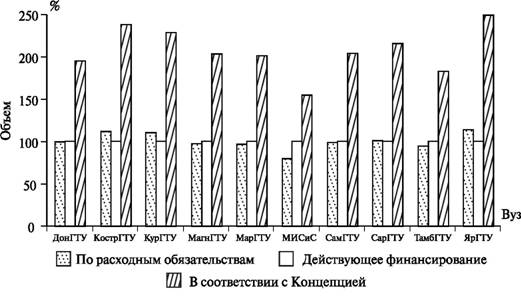

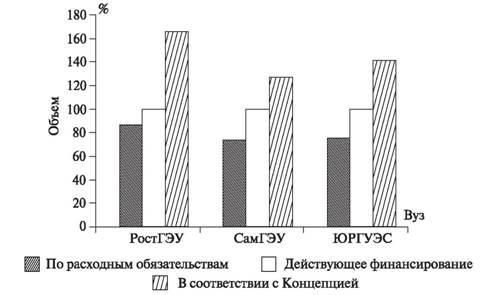

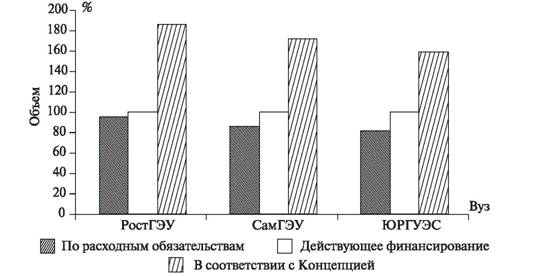

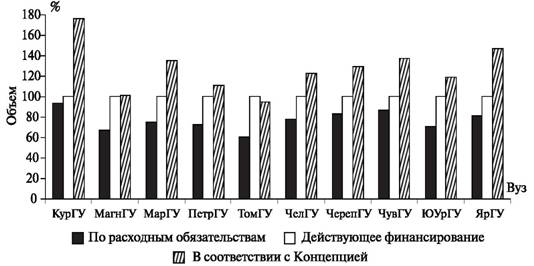

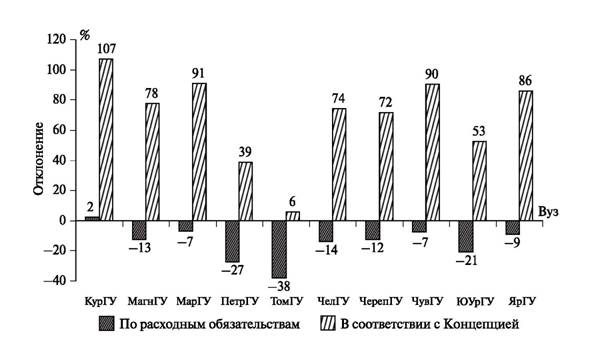

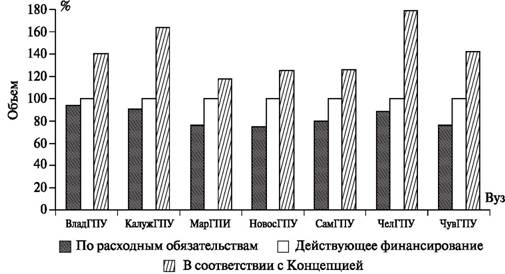

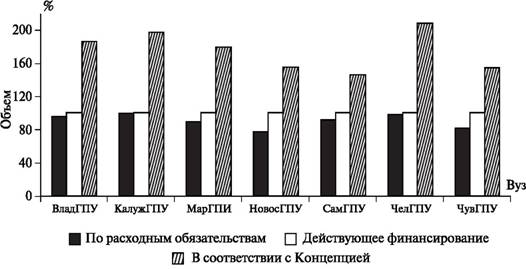

Сводный анализ рассмотренных выше вариантов, результаты которого приведены на рис. 4.3, показывает, что для большинства пилотных вузов финансирование по существующим расходным обязательствам Российской Федерации ниже, чем финансирование в соответствии с требованиями Концепции модернизации российского образования. При этом финансирование по расходным обязательствам ниже, чем по действующему порядку, которое, в свою очередь, ниже, чем финансирование в соответствии с Концепцией (исключение составляют лишь два вуза).

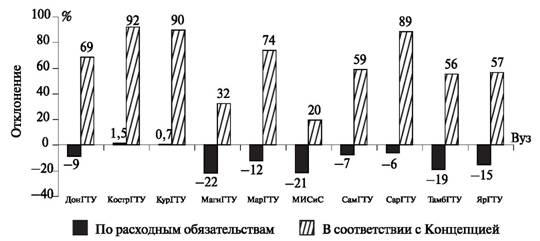

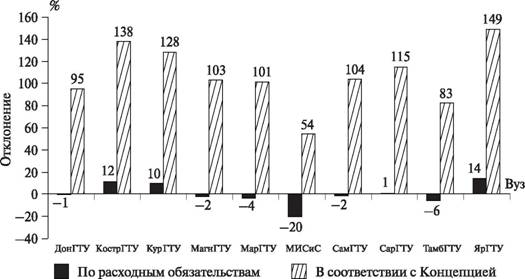

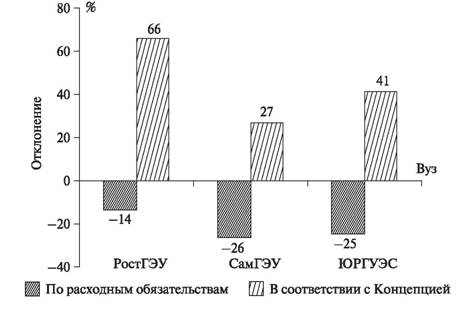

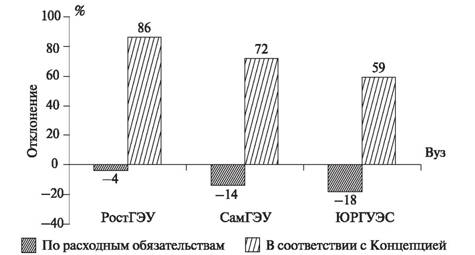

Для более ясного представления полученных изменений на рис. 4.4 приведена сводная диаграмма отклонений объемов финансирования модельных вариантов от фактического финансирования.

Рис. 4.3. Объемы бюджетного финансирования технических вузов в соответствии с моделями нормативного финансирования и по действующему

порядку, 2008 г. (%)

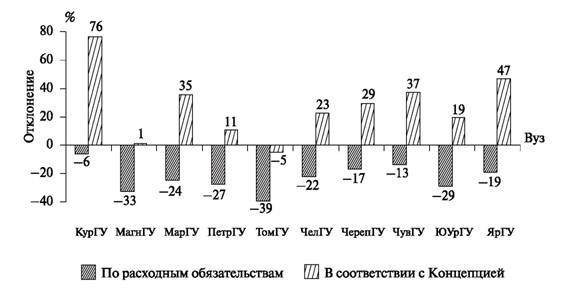

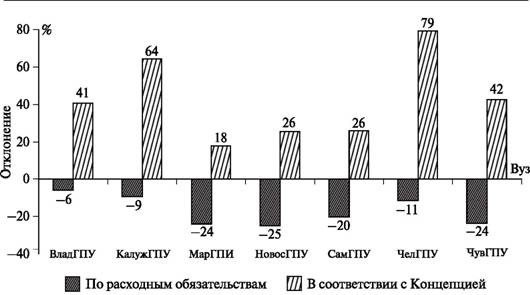

Рис. 4.4. Отклонение модельных вариантов нормативного финансирования технических вузов от финансирования по действующему порядку, 2008 г. (%)

Четкое разделение траекторий по двум вариантам свидетельствует в первом случае о низком финансовом наполнении подушевых нормативов, не покрывающих в полном объеме потребностей по расходам на предоставление образовательных услуг относительно действующего финансирования пилотных вузов. Второй вариант можно охарактеризовать как проектный рубеж бюджетного финансирования для достижения вузами намеченных требований модернизации российского образования.

Технические вузы. 2007 г. Нормативы подушевого финансирования обучения одного студента в технических вузах, рассчитанные по первому варианту, приведены в табл. 4.11.

Нормативы по техническим вузам. Вариант 1, 2007 г. (руб.)

Таблица 4.11

| Федеральный | Уровни обучения ВПО | ||||||||

| округ | бакалавриат | специалитет | магистратура | ||||||

| Форма обучения | |||||||||

| очная | заочная | очно-заочная | очная | заочная | очно-заочная | очная | заочная | очно-заочная | |

| Центральный | 33 690 | 6738 | 16 845 | 33 771 | 6754 | 16 885 | 61 895 | 12 379 | 30 089 |

| Южный | 32 721 | 6544 | 16 360 | 32 789 | 6558 | 16 395 | 60 768 | 12 154 | 29 652 |

| Приволжский | 32 599 | 6520 | 16 300 | 32 666 | 6533 | 16 333 | 60 627 | 12 125 | 29 598 |

| Уральский | 33 266 | 6653 | 16 633 | 33 341 | 6668 | 16 671 | 61 402 | 12 280 | 29 898 |

| Северо Западный | 33 508 | 6702 | 16 754 | 33 587 | 6717 | 16 793 | 61 684 | 12 337 | 30 842 |

| Сибирский | 32 902 | 6580 | 16 451 | 32 973 | 6595 | 16 487 | 60 979 | 12 196 | 30 490 |

На основании приведенных нормативов рассчитаны объемы нормативного финансирования технических университетов (вариант 1) и результаты их сопоставления объемам финансирования по действовавшему порядку в 2007 г., которые показаны на диаграмме (см. рис. 4.7) на том же множестве пилотных вузов. Для представления модельных результатов общие объемы фактического финансирования условно принимаются за 100%.

Сравнение результатов по 2007 и 2008 гг. (см. рис. 4.7 и 4.3) позволяет сделать вывод о наличии общей тенденции превышения объемов финансирования по действующему порядку по отношению к соответствующим объемам финансирования, смоделированным в соответствии с расходными обязательствами Российской Федерации, однако при этом для данных 2007 г. расхождение объемов несколько ниже, чем для 2008 г.

Результаты модельного нормативного финансирования в 2007 г. по первому варианту для четырех технических вузов (КострГТУ, КурГТУ, СарГТУ и ЯрГТУ) свидетельствуют о небольшом, но все же превышении над фактическими объемами бюджетного финансирования, которое варьирует для данных вузов от 1 до 14% (см. рис. 4.8).

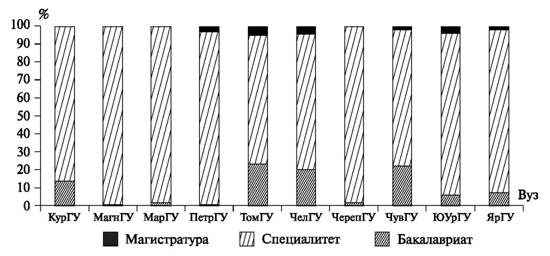

Структура нормативного финансирования по уровням образования в 2007 г., приведенная на рис. 4.5, соответствует по распределению 2008 г. (см. рис. 4.1).

Рис. 4.5. Структура нормативного финансирования технических вузов по уровням обучения ВПО (вариант 1, 2007 г., %)

Нормативы подушевого финансирования обучения одного бюджетного студента в технических университетах 2007 г., рассчитанные по варианту 2, с учетом корректирующих коэффициентов, и их соответствие территориальному признаку (по шести федеральным округам), приведены в табл. 4.12.

Отмеченные выше тенденции для большинства вузов сохраняются и в варианте использования нормативов, рассчитанных на основании Концепции модернизации российского образования по данным 2007 г. (см. рис. 4.3 и 4.7), при некотором снижении степени различия вариантов, что в данном случае подтверждает общую закономерность.

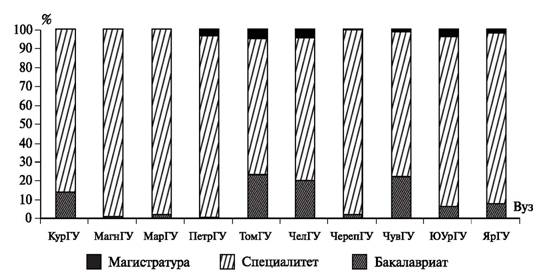

Следует отметить, что практически результаты по распределению объемов финансирования по уровням образования ВПО в 2007 г. были те же, что и в 2008 г. (сравнение диаграмм на рис. 4.2 и 4.6).

Нормативы по техническим вузам. Вариант 2, 2007 г. (руб.)

Таблица 4.12

| Федеральный | Уровни обучения ВПО | ||||||||

| округ | бакалавриат | специалитет | магистратура | ||||||

| Форма обучения | |||||||||

| очная | заочная | очно-заочная | очная | заочная | очно-заочная | очная | заочная | очно-заочная | |

| Центральный | 91 234 | 18 247 | 45 617 | 91 315 | 18 263 | 45 657 | 176 987 | 35 397 | 88 493 |

| Южный | 90 265 | 18 053 | 45 132 | 90 333 | 18 067 | 45 167 | 175 859 | 35 172 | 87 929 |

| Приволжский | 90 143 | 18 029 | 45 072 | 90 210 | 18 042 | 45 105 | 175 718 | 35 144 | 87 859 |

| Уральский | 90 810 | 18 162 | 45 405 | 90 885 | 18 177 | 45 443 | 176 493 | 35 299 | 88 247 |

| Северо Западный | 91 052 | 18 210 | 45 526 | 91 131 | 18 226 | 45 565 | 176 775 | 35 355 | 88 388 |

| Сибирский | 90 446 | 18 089 | 45 223 | 90 517 | 18 103 | 45 259 | 176 070 | 35 214 | 88 035 |

Рис. 4.6. Структура нормативного финансирования технических вузов по уровням обучения ВПО (вариант 2, 2007 г., %)

Особенности, выявленные при моделировании объемов финансирования в 2008 г., повторили картину 2007 г., это обусловливается как

характером совокупности определенных условий, так и незначительным отклонением исходных данных.

Рис. 4.7. Объемы бюджетного финансирования технических вузов в соответствии с моделями нормативного финансирования и по действующему

порядку, 2007 г. (%)

Анализ информации по сводным диаграммам 2007 и 2008 гг. показывает, что при общем сохранении тенденций (см. рис. 4.3 и 4.7) уровень снижения объемов финансирования по первому варианту значительно замедляется в 2007 г. относительно 2008 г. (см. рис. 4.4 и 4.8) при сохранении размаха отклонений в целом.

Разделение траекторий по двум вариантам свидетельствует в первом варианте о незначительных отклонениях и близком соответствии для этой группы вузов модельных объемов финансирования на предоставление образовательных услуг относительно действующих расходов. Второй вариант свидетельствует о необходимости наращивания темпов бюджетного финансирования образовательных учреждений для внедрения реализации требований Концепции модернизации российского образования.

Экономические вузы. 2008 г. В число пилотных вузов вошли три экономических вуза, расположенных в Южном и Приволжском федеральных округах.

Нормативы подушевого финансирования обучения одного студента в экономических вузах, рассчитанные по первому варианту по всем исследуемым федеральным округам, приведены в табл. 4.13.

Рис. 4.8. Отклонение модельных вариантов нормативного финансирования технических вузов от финансирования по действующему порядку, 2007 г. (%)

Нормативы по экономическим вузам. Вариант 1, 2008 г. (руб.)

Таблица 4.13

| Федеральный | Уровни обучения ВПО | ||||||||

| округ | бакалавриат | специалитет | магистратура | ||||||

| Форма обучения | |||||||||

| очная | заочная | очно-заочная | очная | заочная | очно-заочная | очная | заочная | очно-заочная | |

| Центральный | 21 700 | 4340 | 10 850 | 21 786 | 4357 | 10 893 | 39 735 | 7947 | 19 868 |

| Южный | 20 998 | 4200 | 10 499 | 21 072 | 4214 | 10 536 | 38 875 | 7775 | 19 437 |

| Приволжский | 20 911 | 4182 | 10 455 | 20 983 | 4197 | 10 491 | 38 767 | 7753 | 19 384 |

| Уральский | 21 393 | 4279 | 10 696 | 21 474 | 4295 | 10 737 | 39 359 | 7872 | 19 679 |

| Северо Западный | 21 568 | 4314 | 10 784 | 21 652 | 4330 | 10 826 | 39 574 | 7915 | 19 787 |

| Сибирский | 21 130 | 4226 | 10 565 | 21 206 | 4241 | 10 603 | 39 036 | 7807 | 19 518 |

Отмеченные выше (для технических вузов) тенденции снижения модельных объемов финансирования по расходным обязательствам относительно фактического финансирования сохраняются и для экономических вузов (см. диаграмму на рис. 4.11). Более того, для экономических вузов различие объемов финансирования существенно выше при практической близости структур распределения объемов финансирования по уровням обучения ВПО (см. диаграмму на рис. 4.9).

Рис. 4.9. Структура нормативного финансирования экономических вузов по уровням обучения ВПО (вариант 1, 2008 г., %)

Нормативы подушевого финансирования обучения одного студента в экономических вузах, рассчитанные по второму варианту, с учетом корректирующих коэффициентов, и их соответствие территориальному признаку (по шести федеральным округам) приведены в табл. 4.14.

Аналогично предыдущему анализу по техническим вузам для экономических вузов сохраняются и общие тенденции повышения нормативных объемов финансирования по второму варианту, однако относительный прирост нормативных объемов финансирования для экономических вузов ниже. Это можно проследить, сравнивая диаграммы модельных и фактических объемов финансирования (см. рис. 4.3 и 4.11).

Следует отметить стабильность распределения объемов финансирования по уровням обучения ВПО (см. рис. 4.10), т.е. основной объем финансирования по модельным выкладкам приходится на покрытие расходов подготовки специалистов.

Нормативы по экономическим вузам. Вариант 2, 2008 г. (руб.)

Таблица 4.14

| Федеральный | Уровни обучения ВПО | ||||||||

| округ | бакалавриат | специалитет | магистратура | ||||||

| Форма обучения | |||||||||

| очная | заочная | очно-заочная | очная | заочная | очно-заочная | очная | заочная | очно-заочная | |

| Центральный | 57 665 | 11 533 | 28 832 | 57 751 | 11 550 | 28 876 | 111 667 | 22 333 | 55 834 |

| Южный | 56 963 | 11 393 | 28 482 | 57 037 | 11 407 | 28 518 | 110 807 | 22 161 | 55 403 |

| Приволжский | 56 876 | 11 375 | 28 438 | 56 948 | 11 390 | 28 474 | 110 699 | 22 140 | 55 350 |

| Уральский | 57 358 | 11 472 | 28 679 | 57 439 | 11 488 | 28 719 | 111 291 | 22 258 | 55 645 |

| Северо Западный | 57 533 | 11 507 | 28 767 | 57 617 | 11 523 | 28 809 | 111506 | 22 301 | 55 753 |

| Сибирский | 57 095 | 11 419 | 28 547 | 57 171 | 11 434 | 28 585 | 110 968 | 22 194 | 55 484 |

Рис. 4.10. Структура нормативного финансирования экономических вузов по уровням обучения ВПО (вариант 2, 2008 г., %)

Анализ сводных диаграмм позволяет сделать вывод о большей однородности финансовых потоков в экономических вузах по сравнению с техническими вузами (по крайней мере, в рамках выбранных пилотных вузов), что подтверждается диаграммами (см. рис. 4.11 и 4.12). Для представления результатов модельной апробации общие объемы фактического финансирования условно принимаются за 100%.

Рис. 4.11. Объемы бюджетного финансирования экономических вузов в соответствии с моделями нормативного финансирования и по действующему

порядку, 2008 г. (%)

Для более четкого представления полученных изменений по результатам 2008 г. на рис. 4.12 приведена сводная диаграмма отклонений общих объемов финансирования модельных вариантов от фактического финансирования по экономическим вузам.

Отрицательные отклонения для первого варианта свидетельствуют о низком финансовом наполнении подушевых нормативов, не учитывающих в полном объеме затраты на предоставление образовательных услуг относительно действующих расходов. Во втором варианте высокие нормативы с учетом требований модернизации российского образования характеризуют недостаточность финансовых средств относительно фактических вложений для выполнения государственных обязательств.

Экономические вузы 2007 г. Нормативы подушевого финансирования обучения одного студента в экономических вузах, рассчитанные по первому варианту и сгруппированные по территориальному признаку, приведены в табл. 4.15.

Рис. 4.12. Отклонение модельных вариантов нормативного финансирования экономических вузов от финансирования по действующему порядку, 2008 г. (%)

Нормативы по экономическим вузам. Вариант 1, 2007 г. (руб.)

Таблица 4.15

| Федеральный | Уровни обучения ВПО | ||||||||

| округ | бакалавриат | специалитет | магистратура | ||||||

| Форма обучения | |||||||||

| очная | заочная | очно-заочная | очная | заочная | очно-заочная | очная | заочная | очно-заочная | |

| Центральный | 21 368 | 4274 | 10 684 | 21 449 | 4290 | 10 724 | 39 329 | 7866 | 18 806 |

| Южный | 20 716 | 4143 | 10 358 | 20 785 | 4157 | 10 392 | 38 528 | 7706 | 18 533 |

| Приволжский | 20 635 | 4127 | 10 317 | 20 702 | 4140 | 10 351 | 38 428 | 7686 | 18 499 |

| Уральский | 21 083 | 4217 | 10 541 | 21 158 | 4232 | 10 579 | 38 979 | 7796 | 18 686 |

| Северо Западный | 21 246 | 4249 | 10 623 | 21 324 | 4265 | 10 662 | 39 179 | 7836 | 19 589 |

| Сибирский | 20 838 | 4168 | 10 419 | 20 909 | 4182 | 10 455 | 38 678 | 7736 | 19 339 |

Отмеченные выше для экономических вузов тенденции снижения объемов финансирования по первому варианту в целом сохраняются (см. диаграмму на рис. 4.15), однако наблюдаются значительные различия объемов финансирования при сохранении близости структуры распределения объемов финансирования по уровням обучения ВПО (см. диаграмму на рис. 4.13).

Рис. 4.13. Структура нормативного финансирования экономических вузов по уровням обучения ВПО (вариант 1, 2007 г., %)

Нормативы подушевого финансирования обучения одного студента в экономических вузах, рассчитанные по второму варианту, приведены в табл. 4.16.

Таблица 4.16

Нормативы по экономическим вузам. Вариант 2, 2007 г. (руб.)

| Федеральный округ | Уровни обучения ВПО | ||||||||

| бакалавриат | специалитет | магистратура | |||||||

| Форма обучения | |||||||||

| очная | заочная | очно-заочная | очная | заочная | очно-заочная | очная | заочная | очно-заочная | |

| Центральный | 57 333 | 11 467 | 28 667 | 57 414 | 11 483 | 28 707 | 111 261 | 22 252 | 55 630 |

| Южный | 56 681 | 11 336 | 28 341 | 56 750 | 11 350 | 28 375 | 110 460 | 22 092 | 55 230 |

Окончание табл. 4.16

| Федеральный | Уровни обучения ВПО | ||||||||

| округ | бакалавриат | специалитет | магистратура | ||||||

| Форма обучения | |||||||||

| очная | заочная | очно-заочная | очная | заочная | очно-заочная | очная | заочная | очно-заочная | |

| Приволжский | 56 600 | 11 320 | 28 300 | 56 667 | 11 333 | 28 333 | 110 360 | 22 072 | 55 180 |

| Уральский | 57 048 | 11 410 | 28 524 | 57 123 | 11 425 | 28 562 | 110 911 | 22 182 | 55 455 |

| Северо Западный | 57 211 | 11 442 | 28 605 | 57 289 | 11 458 | 28 645 | 111 111 | 22 222 | 55 555 |

| Сибирский | 56 803 | 11 361 | 28 402 | 56 874 | 11 375 | 28 437 | 110 610 | 22 122 | 55 305 |

Общие тенденции повышения объемов финансирования по второму варианту аналогичны результатам 2008 г., что видно из сравнения диаграмм (см. рис. 4.11 и 4.15). Сохраняется и стабильность в распределении объемов финансирования по уровням обучения ВПО (см. рис. 4.14).

Рис. 4.14. Структура нормативного финансирования экономических вузов по уровням обучения ВПО (вариант 2, 2007 г., %)

Анализ сводных диаграмм (см. рис. 4.15 и 4.16) подтверждает вывод о большей однородности экономических вузов по сравнению с техническими университетами (по крайней мере, в рамках выбранных пилотных вузов). Для представления модельных результатов общие объемы фактического финансирования условно принимаются за 100%.

Рис. 4.15. Объемы бюджетного финансирования экономических вузов в соответствии с моделями нормативного финансирования и по действующему

порядку, 2007 г. (%)

Следует отметить, что в отличие от 2008 г. в 2007 г. наблюдалось значительное увеличение диапазона отклонений финансирования по второму варианту, варьирующегося от 59 и до 86%, тогда как в 2008 г. размах отклонений финансирования находился в интервале от 27 до 66%.

Так же как и в предыдущих случаях, отрицательные отклонения для первого варианта свидетельствуют о низком финансовом наполнении подушевых нормативов, не отражающих в полной мере необходимых затрат для обеспечения реализации образовательных услуг относительно действующих расходов. Но в 2007 г. эти различия не выходили за пределы 18%, в то время как в 2008 г. максимальное расхождение достигло 26%. Во втором варианте высокие нормативы, с учетом требований модернизации российского образования, еще в большей степени свидетельствуют о дефиците необходимых финансовых средств относительно фактических вложений в рамках выполнения требований модернизации российского образования.

Университеты 2008 г. В расчетной апробации исследовались показатели образовательной и финансовой деятельности десяти университетов из пяти федеральных округов.

Рис. 4.16. Отклонение модельных вариантов нормативного финансирования экономических вузов от финансирования по действующему порядку, 2007 г. (%)

Нормативы подушевого финансирования обучения бюджетных студентов в университетах, рассчитанные по первому варианту, и их соответствие территориальному признаку приведены в табл. 4.17.

Нормативы по университетам. Вариант 1, 2008 г. (руб.)

Таблица 4.17

| Федеральный | Уровни обучения ВПО | ||||||||

| округ | бакалавриат | специалитет | магистратура | ||||||

| Форма обучения | |||||||||

| очная | заочная | очно-заочная | очная | заочная | очно-заочная | очная | заочная | очно-заочная | |

| Центральный | 27 941 | 5588 | 13 971 | 28 028 | 5606 | 14 014 | 51 102 | 10 220 | 25 551 |

| Южный | 27 069 | 5414 | 13 535 | 27 143 | 5429 | 13 571 | 50 065 | 10 013 | 25 033 |

| Приволжский | 26 960 | 5392 | 13 480 | 27 032 | 5406 | 13 516 | 49 936 | 9987 | 24 968 |

| Уральский | 27 560 | 5512 | 13 780 | 27 641 | 5528 | 13 820 | 50 648 | 10 130 | 25 324 |

| Северо Западный | 27 778 | 5556 | 13 889 | 27 862 | 5572 | 13 931 | 50 907 | 10 181 | 25 454 |

| Сибирский | 27 233 | 5447 | 13 616 | 27 309 | 5462 | 13 654 | 50 260 | 10 052 | 25 130 |

С учетом приведенных значений нормативов рассчитаны соответствующие объемы нормативного финансирования университетов, вошедших в число пилотных вузов. Для представления модельных результатов общие объемы фактического финансирования условно принимаются за 100% (см. рис. 4.19). Анализ показывает, что для всех пилотных университетов финансирование по действующему порядку превышает модельные результаты финансирования по первому варианту. При этом различие объемов лежит в интервале от 6 до 39%, что иллюстрируется на диаграмме, приведенной на рис. 4.20.

Из диаграммы на рис. 4.17 видно, что основной объем нормативного финансирования приходится на подготовку специалистов. Для университетов в отличие от ранее рассмотренных технических и экономических вузов значительно возрастает влияние подготовки бакалавров и магистров, что при нормативном финансировании отражается на увеличении финансовых потоков, покрывающих расходы на предоставление образовательных услуг именно этим категориям обучающихся. Доля объемов финансирования, связанная с подготовкой бакалавров и магистров, варьируется в следующих пределах: от 1 до 25% для бакалавров; от 0 до 5% для магистров, что обусловлено фактической структурой образовательной деятельности пилотных вузов. Механизм нормативного финансирования по ступеням обучения ВПО является отражением изменений в образовательной структуре и, в частности, формирования финансовых потоков, связанных с контингентом студентов.

Рис. 4.17. Структура нормативного финансирования университетов по уровням обучения ВПО (вариант 1, 2008 г., %)

Нормативы подушевого финансирования обучения одного бюджетного студента в университетах, рассчитанные по второму варианту, с учетом корректирующих коэффициентов и их соответствие территориальному признаку (по шести федеральным округам) приведены в табл. 4.18.

Нормативы по университетам. Вариант 2, 2008 г. (руб.)

Таблица 4.18

| Федеральный | Уровни обучения ВПО | ||||||||

| округ | бакалавриат | специалитет | магистратура | ||||||

| Форма обучения | |||||||||

| очная | заочная | очно-заочная | очная | заочная | очно-заочная | очная | заочная | очно-заочная | |

| Центральный | 74 696 | 14 939 | 37 348 | 74 782 | 14 956 | 37 391 | 144 613 | 28 923 | 72 307 |

| Южный | 73 824 | 14 765 | 36 912 | 73 897 | 14 779 | 36 949 | 143 577 | 28 715 | 71 788 |

| Приволжский | 73 715 | 14 743 | 36 857 | 73 787 | 14 757 | 36 893 | 143 447 | 28 689 | 71 724 |

| Уральский | 74 314 | 14 863 | 37 157 | 74 395 | 14 879 | 37 198 | 144 160 | 28 832 | 72 080 |

| Северо Западный | 74 532 | 14 906 | 37 266 | 74 616 | 14 923 | 37 308 | 144 419 | 28 884 | 72 210 |

| Сибирский | 73 987 | 14 797 | 36 994 | 74 063 | 14 813 | 37 032 | 143 771 | 28 754 | 71 886 |

Анализ показывает, что в данном варианте нормативное финансирование университетов для большинства вузов превышает финансирование по действующему порядку, при этом превышение лежит в интервале от 1 до 76% (см. рис. 4.20). Исключение составляет единственный университет (ТомГУ), по которому порог снижения нормативного финансирования доходит до 5% и подтверждает выполнение обязательств, соответствующих принципам модернизации российского образования.

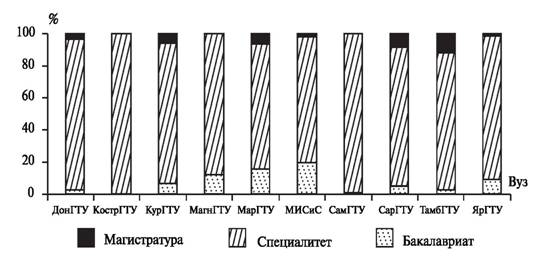

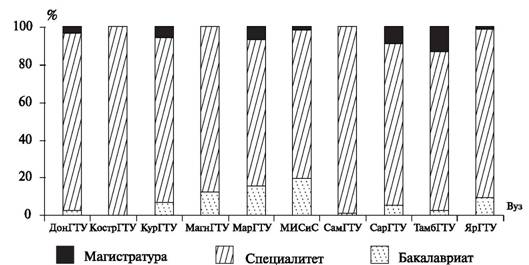

Приведенные на рис. 4.18 данные отражают полное соответствие соотношений объемов финансирования первого и второго вариантов (см. рис. 4.17). В 2008 г. для некоторых университетов (КурскГУ, ТомГУ, ЧелГУ и ЧерепГУ) характерно изменение нормативного финансирования в сторону увеличения долевого соотношения бакалавров (от 2 до 6%) и магистров (от 1 до 4%) относительно 2007 г.

Рис. 4.18. Структура нормативного финансирования университетов по уровням обучения ВПО (вариант 2, 2008 г., %)

Сводный анализ рассмотренных выше вариантов, результаты которого приведены на рис. 4.19, показывает расхождения объемов нормативного финансирования по первому и второму вариантам от финансирования по действующему порядку.

Рис. 4.19. Объемы бюджетного финансирования университетов в соответствии с моделями нормативного финансирования и по действующему порядку, 2008 г. (%)

Для более четкого представления полученных изменений на рис. 4.20 приведена сводная диаграмма отклонений объемов финансирования модельных вариантов от фактического финансирования.

Рис. 4.20. Отклонение модельных вариантов нормативного финансирования университетов от финансирования по действующему порядку, 2008 г. (%)

Аналогично другим типам вузов траектория отклонений по первому варианту для всех университетов свидетельствует о низком финансовом наполнении подушевых нормативов, не учитывающих в полном объеме потребности на предоставление образовательных услуг относительно действующих расходов. Для второго варианта характерен дефицит финансовых средств, который диктуется требованиями модернизации российского образования в рамках выполнения поставленных обязательств перед образовательными учреждениями.

Университеты. 2007 г. Нормативы подушевого финансирования обучения бюджетных студентов в университетах, рассчитанные на основании первого варианта по 2007 г. с учетом корректирующих коэффициентов, и их соответствие территориальному признаку приведены в табл. 4.19.

Нормативы по университетам. Вариант 1, 2007 г. (руб.)

Таблица 4.19

| Федеральный | Уровни обучения ВПО | ||||||||

| округ | бакалавриат | специалитет | магистратура | ||||||

| Форма обучения | |||||||||

| очная | заочная | очно-заочная | очная | заочная | очно-заочная | очная | заочная | очно-заочная | |

| Центральный | 27 529 | 5506 | 13 765 | 27 610 | 5522 | 13 805 | 50 612 | 10 122 | 24 447 |

| Южный | 26 718 | 5344 | 13 359 | 26 787 | 5357 | 13 393 | 49 648 | 9930 | 24 092 |

| Приволжский | 26 617 | 5323 | 13 309 | 26 684 | 5337 | 13 342 | 49 528 | 9906 | 24 048 |

| Уральский | 27 175 | 5435 | 13 587 | 27 250 | 5450 | 13 625 | 50 190 | 10 038 | 24 292 |

| Северо Западный | 27 377 | 5475 | 13 689 | 27 455 | 5491 | 13 728 | 50 431 | 10 086 | 25 216 |

| Сибирский | 26 870 | 5374 | 13 435 | 26 941 | 5388 | 13 471 | 49 829 | 9966 | 24 914 |

С учетом приведенных значений нормативов рассчитаны соответствующие объемы нормативного финансирования университетов, вошедших в число пилотных вузов. Для анализа результатов модельной апробации общие объемы фактического финансирования условно принимаются за 100% (см. рис. 4.23). Анализ показывает, что для большинства пилотных университетов в 2007 г. финансирование по действующему порядку превышает модельные результаты финансирования по первому варианту. При этом различие в объемах лежит в интервале от 7 до 38%, исключение составляет единственный университет (КурГУ), объемы бюджетного финансирования которого соответствуют модели нормативного финансирования, что иллюстрируется на диаграмме, приведенной на рис. 4.24.

Из диаграммы на рис. 4.21 видно, что основной объем финансирования приходится на подготовку специалистов. В отличие от ранее рассмотренных технических и экономических вузов структура распределения финансовых средств в университетах меняется в сторону увеличения долевых соотношений бакалавров и магистров, что при нормативном финансировании отражается на увеличении финансовых потоков, покрывающих расходы на предоставление образовательных услуг именно этим категориям обучающихся. Доля объемов финансирования, связанная с подготовкой бакалавров и магистров, варьируется в следующих пределах: от 0 до 23% для бакалавров; от 0 до 5% для магистров, что обусловлено фактической структурой образовательной деятельности пилотных вузов.

Рис. 4.21. Структура нормативного финансирования университетов по уровням обучения ВПО (вариант 1, 2007 г., %)

Нормативы подушевого финансирования обучения одного бюджетного студента в университетах в 2007 г., рассчитанные по второму варианту, с учетом корректирующих коэффициентов, и их соответствие территориальному признаку (по шести федеральным округам) приведены в табл. 4.20.

Нормативы по университетам. Вариант 2, 2007 г. (руб.)

Таблица 4.20

| Федеральный округ | Ступени обучения ВПО | ||||||||

| бакалавриат | специалитет | магистратура | |||||||

| Форма обучения | |||||||||

| очная | заочная | очно заочная | очная | заочная | очно заочная | очная | заочная | очно заочная | |

| Центральный | 74 284 | 14 857 | 37 142 | 74 364 | 14 873 | 37 182 | 144 124 | 28 825 | 72 062 |

| Южный | 73 473 | 14 695 | 36 736 | 73 541 | 14 708 | 36 771 | 143 160 | 28 632 | 71 580 |

| Приволжский | 73 372 | 14 674 | 36 686 | 73 438 | 14 688 | 36 719 | 143 039 | 28 608 | 71 520 |

| Уральский | 73 929 | 14 786 | 36 965 | 74 004 | 14 801 | 37 002 | 143 702 | 28 740 | 71 851 |

| Северо Западный | 74 132 | 14 826 | 37 066 | 74 210 | 14 842 | 37 105 | 143 943 | 28 789 | 71 971 |

| Сибирский | 73 625 | 14 725 | 36 812 | 73 696 | 14 739 | 36 848 | 143 340 | 28 668 | 71 670 |

Анализ показывает, что для большинства пилотных университетов в 2007 г. нормативное финансирование, рассчитанное по второму варианту, превышает финансирование по действующему порядку. При этом превышение лежит в интервале от 6 до 107% (см. рис. 4.23). Небольшое отклонение результатов нормативного финансирования от действующего финансирования в 2007 г. по Томскому государственному университету (до 6%) подтверждает соответствие принципам Концепции модернизации российского образования.

Приведенные на рис. 4.22 данные отражают полное соответствие соотношений объемов финансирования первого и второго вариантов. Объемы бюджетного финансирования, рассчитанные по методике нормативного подушевого финансирования, в значительной степени являются в университетах источником предоставления образовательных услуг студентам, проходящим обучение на специалитете (от 72 до 99%), что отражает изменения, происходящие в структуре контингента студентов относительно уровней обучения ВПО.

Рис. 4.22. Структура нормативного финансирования университетов по уровням обучения ВПО (вариант 2, 2007 г., %)

Сводный анализ рассмотренных выше вариантов, результаты которого приведены на рис. 4.23, демонстрирует расхождения объемов нормативного финансирования, рассчитанных по первому и второму вариантам, с финансированием по действующему порядку.

Для более четкого представления полученных изменений на рис. 4.24 приведена сводная диаграмма отклонений объемов финансирования модельных вариантов от фактического финансирования.

Рис. 4.24. Отклонение модельных вариантов нормативного финансирования университетов от финансирования по действующему порядку, 2007 г. (%)

Рис. 4.23. Объемы бюджетного финансирования университетов в соответствии с моделями нормативного финансирования и по действующему порядку, 2007 г. (%)

Сравнение модельных расчетов по первому варианту с действующим финансированием (для большинства пилотных университетов) свидетельствует о низком финансовом наполнении подушевых нормативов, не учитывающих в полном объеме финансовых средств, направляемых на предоставление образовательных услуг относительно действующих расходов. Анализ сравнения результатов расчетов по второму варианту свидетельствует о недостаточности бюджетных ассигнований для реализации основных задач ВПО в соответствии с требованиями модернизации российского образования.

Педагогические вузы. 2008 г. Исследование результатов по модельным расчетам проводилось по семи педагогическим вузам из четырех федеральных округов.

Нормативы подушевого финансирования обучения одного студента в педагогических вузах, рассчитанные на основании базовых нормативов 2008 г. и дифференцирующих коэффициентов, приведены в табл. 4.21 по территориальному признаку.

Нормативы по педагогическим вузам. Вариант 1, 2008 г. (руб.)

Таблица 4.21

| Федеральный | Уровни обучения ВПО | ||||||||

| округ | бакалавриат | специалитет | магистратура | ||||||

| Форма обучения | |||||||||

| очная | заочная | очно-заочная | очная | заочная | очно-заочная | очная | заочная | очно-заочная | |

| Центральный | 23 780 | 4756 | 11 890 | 23 867 | 4773 | 11 933 | 43 524 | 8705 | 21 762 |

| Южный | 23 022 | 4604 | 11 511 | 23 096 | 4619 | 11 548 | 42 605 | 8521 | 21 302 |

| Приволжский | 22 927 | 4585 | 11 464 | 22 999 | 4600 | 11 500 | 42 490 | 8498 | 21 245 |

| Уральский | 23 448 | 4690 | 11 724 | 23 529 | 4706 | 11 765 | 43 122 | 8624 | 21 561 |

| Северо Западный | 23 638 | 4728 | 11 819 | 23 722 | 4744 | 11 861 | 43 352 | 8670 | 21 676 |

| Сибирский | 23 164 | 4633 | 11 582 | 23 240 | 4648 | 11 620 | 42 777 | 8555 | 21 389 |

Результаты расчетной апробации подтверждают отмеченные выше тенденции снижения модельных объемов финансирования по первому варианту относительно фактического финансирования для педагогических вузов (см. диаграмму на рис. 4.27). Введение двухуровневой системы образования в педагогических вузах в настоящее время только осваивается, основной контингент студентов обучается по образовательным программам специалитета. Это, в свою очередь, отражается на модельных результатах структуры распределения объемов финансирования по уровням обучения, т.е. основной объем финансирования приходится на подготовку специалистов, доля объемов финансирования, связанная с подготовкой бакалавров, варьируется от 1 до 4% (см. диаграмму на рис. 4.25). Только в двух из исследуемых педагогических вузах до 2008 г. введено обучение по программам бакалавриата. Однако ни в одном из них не проводится обучение по магистерским программам. Доля бакалавров, обучающихся за счет средств федерального бюджета (очная форма обучения), по пилотным педагогическим вузам составляет 0,7%.

Рис. 4.25. Структура нормативного финансирования педагогических вузов по уровням обучения ВПО (вариант 1, 2008 г., %)

Нормативы подушевого финансирования обучения одного студента в педагогических вузах, рассчитанные по второму варианту, с учетом корректирующих коэффициентов, и их соответствие территориальному признаку (по шести федеральным округам), приведены в табл. 4.22.

Нормативы по педагогическим вузам. Вариант 2, 2008 г. (руб.)

Таблица 4.22

| Федеральный | Уровни обучения ВПО | ||||||||

| округ | бакалавриат | специалитет | магистратура | ||||||

| Форма обучения | |||||||||

| очная | заочная | очно-заочная | очная | заочная | очно-заочная | очная | заочная | очно-заочная | |

| Центральный | 63 342 | 12 668 | 31 671 | 63 428 | 12 686 | 31 714 | 122 649 | 24 530 | 61 325 |

| Южный | 62 584 | 12 517 | 31 292 | 62 657 | 12 531 | 31 329 | 121 730 | 24 346 | 60 865 |

| Приволжский | 62 489 | 12 498 | 31 244 | 62 561 | 12 512 | 31 280 | 121 615 | 24 323 | 60 808 |

| Уральский | 63 010 | 12 602 | 31 505 | 63 091 | 12 618 | 31 545 | 122 247 | 24 449 | 61 124 |

| Северо Западный | 63 200 | 12 640 | 31 600 | 63 284 | 12 657 | 31 642 | 122 477 | 24 495 | 61 238 |

| Сибирский | 62 726 | 12 545 | 31 363 | 62 802 | 12 560 | 31 401 | 121902 | 24 380 | 60 951 |

Для педагогических вузов сохраняются общие тенденции повышения модельных объемов финансирования, рассчитанные по второму варианту. Относительный прирост модельных объемов финансирования в сравнении с фактическим финансированием для педагогических вузов варьируется в пределах от 18 до 79% (см. рис. 4.28).

Распределение объемов финансирования по уровням обучения ВПО для второго модельного варианта (см. рис. 4.26) отражает сложившиеся пропорции, отмеченные в первом варианте (см. рис. 4.25).

Сводные диаграммы позволяют оценить влияние нового механизма нормативного финансирования по траекториям отклонений модельных результатов от действующего финансирования в рамках выбранных пилотных вузов. Для сопоставления модельных результатов общие объемы фактического финансирования условно принимаются за 100% (см. рис. 4.27).

Рис. 4.26. Структура нормативного финансирования педагогических вузов по уровням обучения ВПО (вариант 2, 2008 г., %)

Рис. 4.27. Объемы бюджетного финансирования педагогических вузов в соответствии с моделями нормативного финансирования и по действующему

порядку, 2008 г. (%)

Для более четкого представления полученных изменений по педагогическим вузам приведена сводная диаграмма отклонений объемов финансирования модельных вариантов от фактического финансирования.

Рис. 4.28. Отклонение модельных вариантов нормативного финансирования педагогических вузов от финансирования по действующему порядку, 2008 г. (%)

«Жесткие» нормативные регламенты являются следствием низкого финансового наполнения подушевых нормативов (вариант 1), не учитывающих в полном объеме потребности на предоставление образовательных услуг относительно действующего финансирования. Что в свою очередь приводит к отрицательным отклонениям результатов модельных расчетов от реальных финансовых потоков. Противоположные выкладки получены с введением высоких требований, заложенных в основу Концепции модернизации российского образования (вариант 2) и, как следствие, высокие подушевые нормативы с учетом этих требований приводят к недостаточности существующих финансовых средств относительно необходимых вложений для выполнения государственных обязательств.

Педагогические вузы. 2007 г. Нормативы подушевого финансирования обучения одного студента в педагогических вузах, рассчитанные по первому варианту и сгруппированные по территориальному признаку, приведены в табл. 4.23.

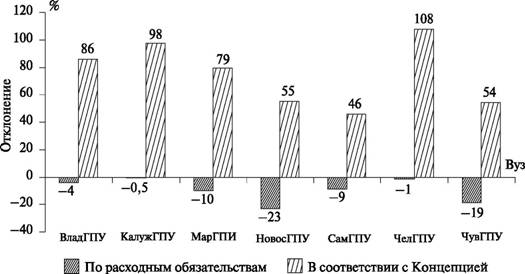

Отмеченное выше для педагогических вузов в 2008 г. снижение объемов финансирования по первому варианту в целом отмечается также и в 2007 г. (см. диаграмму на рис. 4.31). Только по двум вузам (КалужГПУ и ЧелГПУ) за рассматриваемый период объемы модельного нормативного финансирования приближены к бюджетному финансированию вузов, о чем свидетельствуют незначительные отклонения в пределах 0,5—1% (см. рис. 4.32).

Нормативы по педагогическим вузам. Вариант 1, 2007 г. (руб.)

Таблица 4.23

| Федеральный | Уровни обучения ВПО | ||||||||

| округ | бакалавриат | специалитет | магистратура | ||||||

| Форма обучения | |||||||||

| очная | заочная | очно-заочная | очная | заочная | очно-заочная | очная | заочная | очно-заочная | |

| Центральный | 23 422 | 4684 | 11 711 | 23 502 | 4700 | 11 751 | 43 090 | 8618 | 20 686 |

| Южный | 22 717 | 4543 | 11 358 | 22 785 | 4557 | 11 393 | 42 235 | 8447 | 20 386 |

| Приволжский | 22 629 | 4526 | 11 314 | 22 696 | 4539 | 11 348 | 42 128 | 8426 | 20 348 |

| Уральский | 23 113 | 4623 | 11 557 | 23 189 | 4638 | 11 594 | 42 716 | 8543 | 20 555 |

| Северо Западный | 23 290 | 4658 | 11 645 | 23 368 | 4674 | 11 684 | 42 929 | 8586 | 21 465 |

| Сибирский | 22 849 | 4570 | 11 425 | 22 920 | 4584 | 11 460 | 42 395 | 8479 | 21 198 |

Для 2007 г. сужаются различия в структуре распределения объемов финансирования по ступеням обучения ВПО, акцент в основном переносится на финансирование образовательных программ по специалитету (см. диаграмму на рис. 4.29).

Рис. 4.29. Структура нормативного финансирования педагогических вузов по уровням обучения ВПО (вариант 1, 2007 г., %)

Нормативы подушевого финансирования обучения одного студента в педагогических вузах, рассчитанные по второму варианту, приведены в табл. 4.24.

Нормативы по педагогическим вузам. Вариант 2, 2007 г. (руб.)

Таблица 4.24

| Федеральный | Уровни обучения ВПО | ||||||||

| округ | бакалавриат | специалитет | магистратура | ||||||

| Форма обучения | |||||||||

| очная | заочная | очно-заочная | очная | заочная | очно-заочная | очная | заочная | очно-заочная | |

| Центральный | 62 983 | 12 597 | 31 492 | 63 064 | 12 613 | 31 532 | 122 215 | 24 443 | 61 107 |

| Южный | 62 278 | 12 456 | 31 139 | 62 347 | 12 469 | 31 173 | 121 360 | 24 272 | 60 680 |

| Приволжский | 62 190 | 12 438 | 31 095 | 62 257 | 12 451 | 31 129 | 121 253 | 24 251 | 60 627 |

| Уральский | 62 675 | 12 535 | 31 337 | 62 750 | 12 550 | 31 375 | 121 841 | 24 368 | 60 920 |

| Северо Западный | 62 851 | 12 570 | 31 426 | 62 929 | 12 586 | 31 465 | 122055 | 24 411 | 61 027 |

| Сибирский | 62 411 | 12 482 | 31 205 | 62 481 | 12 496 | 31 241 | 121 520 | 24 304 | 60 760 |

Общие тенденции повышения объемов финансирования по второму варианту сохраняются, с той лишь разницей, что амплитуда отклонений в 2007 г. больше, чем в 2008 г., это видно из сравнения диаграмм (см. рис. 4.28 и 4.32). Распределение объемов финансирования по уровням обучения ВПО свидетельствует об ограниченности внедрения двухуровневой системы образования в педагогических вузах и финансовой поддержке образовательных программ специалитета (см. рис. 4.30). Изменение объемов бюджетного финансирования по результатам модельных расчетов для педагогических вузов можно оценить только с позиции введения базового норматива по программам специалитета.

Рис. 4.30. Структура нормативного финансирования педагогических вузов по уровнями обучения ВПО (вариант 2, 2007 г., %)

Анализ сводных диаграмм (см. рис. 4.31 и 4.32) иллюстрирует сравнительные различия модельных результатов по педагогическим вузам.

Рис. 4.31. Объемы бюджетного финансирования педагогических вузов в соответствии с моделями нормативного финансирования и по действующему порядку, 2007 г. (%)

В 2007 г. отмечается увеличение отклонений модельного нормативного финансирования по второму варианту, которые варьируют от 46 до 108%, тогда как в 2008 г. размах отклонений находился в интервале от 18 до 79%.

Рис. 4.32. Отклонение модельных вариантов нормативного финансирования педагогических вузов от финансирования по действующему порядку, 2007 г. (%)

Так же как и в 2008 г. отрицательные отклонения для первого варианта свидетельствуют о низком финансовом наполнении подушевых нормативов, не покрывающих в полном объеме необходимые потребности по предоставлению образовательных услуг относительно действующих расходов. Во втором варианте высокие нормативы с учетом требований модернизации российского образования еще в большей степени свидетельствуют о дефиците необходимых финансовых средств относительно фактических вложений в рамках выполнения поставленных обязательств.

Нормативно-подушевое финансирование ориентировано на бюджетное финансирование профессиональных образовательных программ, обеспечивающих реализацию государственных образовательных стандартов высшего профессионального образования. При сравнении соотношений структуры обучающихся и модельных финансовых потоков в разрезе уровней обучения ВПО по каждому вузу выявляется прямая пропорциональная зависимость объемов финансирования от численности студентов по уровням обучения ВПО, что подтверждает принцип «деньги следуют за студентом». Базовые нормативы по магистратуре почти в 2 раза превосходят базовые нормативы по бакалавриату и специалитету. Однако значительных изменений в соотношении нормативных объемов бюджетного финансирования в 2008 относительно 2007 г., направляемых на предоставление образовательных услуг по магистратуре, не наблюдается. Это связано с медленными темпами ввода магистерских программ в вузе и соответственно низким ростом численности магистров.

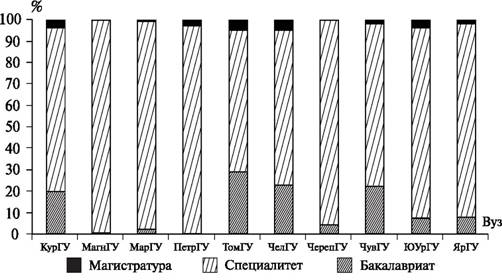

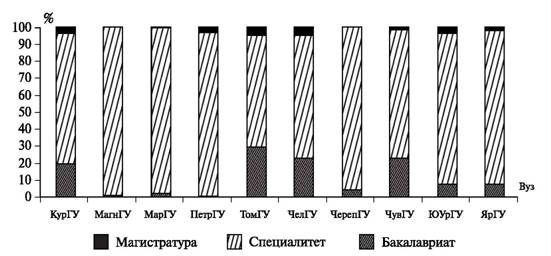

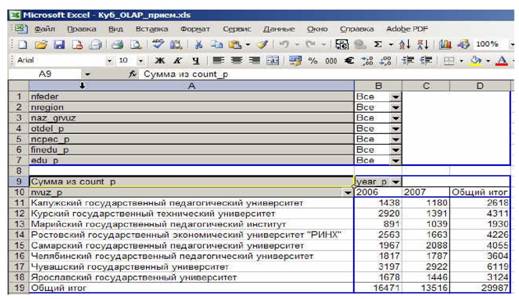

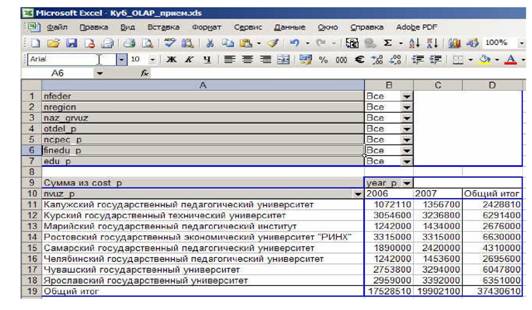

В настоящее время в исследуемых вузах доля магистров из числа всех бюджетных студентов дневной формы обучения составляет менее 2%. Изменения в соотношении структурных сдвигов по уровням высшего профессионального образования (бакалавр, дипломированный специалист, магистр) незначительные, но все же они происходят в сторону увеличения доли обучающихся по магистерским и бакалаврским программам. Это увеличение в настоящее время отмечается даже на фоне общего снижения численности бюджетных студентов дневной формы обучения. В 2007 г. по всей совокупности 30 пилотных вузов при снижении численности бюджетных студентов дневной формы обучения на 2% относительно 2006 г., отмечался рост численности магистров на 18%, и бакалавров — на 20%. Доля магистров в общей численности бюджетных студентов дневной формы обучения в 2007 г. увеличилась до 1,6% по сравнению с 2006 г. (1,3%). Доля бакалавров в 2007 г. составила 8,6%, в то время как в 2006 г. — 7%. Изменения численности студентов по уровням высшего профессионального образования (бакалавр, дипломированный специалист, магистр), обучающихся за счет средств федерального бюджета на дневной форме обучения по всем пилотным вузам, а также по укрупненным направлениям подготовки за 2006—2007 гг. проиллюстрированы на рис. П2.1 и П2.2 приложения 2.

Информационная база для проведения модельных расчетов бюджетного финансирования ВПО

Для формирования базы данных, обеспечивающей проведение модельных расчетов бюджетного финансирования в сфере высшего профессионального образования, был создан программно-информационный модуль, позволяющий собирать и обрабатывать данные необходимые для дальнейшего анализа и проведения расчетов:

• по структуре образовательной деятельности вузов в системе обработки базовых данных в автоматическом режиме (для 30 пилотных вузов) в условиях приема студентов в 2006—2007 гг.;

• по планируемой численности студентов первого курса (доля от общего приема по специальностям (направлениям подготовки) и по формам обучения), которые будут обучаться за счет средств федерального бюджета или с полным возмещением затрат со стороны студента (для 30 пилотных вузов) в 2006—2007 гг.;

• по зачисленным из числа абитуриентов по фактическим результатам приема с указанием численности студентов первого курса, обучающихся за счет средств федерального бюджета или с полным возмещением затрат со стороны студента (для 30 пилотных вузов) в 2006—2007 гг., а также долей от общего приема на специальность или факультет по всем формам обучения;

• по распределению численности студентов в вузах в разрезе специальностей (направлений подготовки) по формам обучения и источникам финансирования — за счет средств федерального бюджета или с полным возмещением затрат со стороны студента (для 30 пилотных вузов) в 2006— 2007 гг.;

• по доле обучающихся за счет средств федерального бюджета или с полным возмещением затрат со стороны студента в вузах, по специальностям (направлениям подготовки), формам обучения в 2007—2008 гг.;

• по структуре и динамике финансирования образовательной деятельности пилотных вузов в 2006—2007 гг.;

• по структуре и динамике финансовых расходов по статьям экономической классификации по типам пилотных вузов в 2006—2007 гг.;

• по динамике и соотношению бюджетного и внебюджетного финансирования образовательной деятельности пилотных вузов разных типов в 2007—2008 гг.

Разработка программного модуля сбора и хранения информации проводилась в среде MS Ехсеі и MS Access, т.е. стандартными офисными программами. Это позволило обеспечить простоту хранения информации и ее доступность.

В состав программного модуля входят:

модуль сбора информации;

база данных;

аналитический модуль, работающий в так называемом режиме пользовательской инициативы (анализ данных указанных пользователем).

Данная система позволяет создать хранилище данных (Data warehouses), т.е. процесс сбора, отсеивания и предварительной обработки данных с целью предоставления результирующей информации пользователям для статистического анализа (а нередко и создания аналитических отчетов).

Основные требования к хранилищам данных:

• поддержка высокой скорости получения данных из хранилища;

• поддержка внутренней непротиворечивости данных;

• возможность получения и сравнения так называемых срезов данных (slice and dice);

• наличие удобных методов просмотра данных в хранилище;

• полнота и достоверность хранимых данных;

• поддержка качественного процесса пополнения данных.

В рамках одного и того же продукта зачастую сложно удовлетворить всем перечисленным требованиям, поэтому для реализации хранилищ данных обычно используется несколько продуктов, одни из которых представляют собой собственно средства хранения данных, другие — средства их извлечения и просмотра, третьи — средства их пополнения и т.д.

Типичное хранилище данных, как правило, отличается от обычной реляционной базы данных. Во-первых, обычные базы данных предназначены для того, чтобы помочь пользователям выполнять повседневную работу, тогда как хранилища данных предназначены для принятия решений. Например, получение справочной информации производится с использованием базы данных, предназначенной для обработки транзакций, а анализ динамики процессов за несколько лет, позволяющий планировать, — с помощью хранилища данных.

Во-вторых, обычные базы данных подвержены постоянным изменениям в процессе работы пользователей, а хранилище данных относительно стабильно. В идеале процесс пополнения представляет собой просто добавление новых данных за определенный период времени без изменения прежней информации, уже находящейся в хранилище.

И в-третьих, обычные базы данных чаще всего являются источником данных, попадающих в хранилище. Кроме того, хранилище может пополняться за счет внешних источников, например статистических отчетов.

Модулем сбора информации является электронная таблица Ехсеі, а также вспомогательные справочники с информацией, не противоречащей содержимому форм запросов. Исходная таблица и справочники, по сути, представляют модуль сбора информации.

Справочники формируются под общую для всех пилотных вузов информацию, такую как стандарты и классификаторы, и их заполнение производится оператором базы данных. Исходная таблица наполняется данными от пилотных вузов и может дополняться и корректироваться.

Удобство данного метода заключается в том, что база данных связана с исходной таблицей и наполнение ее не так утомительно, как заполнение полей форм. Уменьшается число ошибок при вводе. При инициализации исходной таблицы базой данных — все ошибки ввода размещаются в отдельную таблицу в виде списка с указанием местоположения ошибочных данных и собственно самих ошибочных данных.

Таким образом, данный программный модуль сбора данных:

• обеспечивает сбор всех показателей определенных формами запроса;

• формирует информационную базу данных;

• при формировании базы данных имеет логический контроль, который позволяет сразу выявлять и устранять ошибки, что дает полную уверенность в достоверности информации при расчете показателей и составлении отчетов;

• предъявляет невысокие требования к конфигурации компьютера, что позволяет использовать стандартные программные средства;

• легко настраивается и конфигурируется, не требует от оператора специфических знаний по работе с базами данных;

• имеет возможность дополняться информацией и расширяться по функциональным возможностям;

• предоставляет возможность оператору не формировать справочники (перечень специальностей, уровней образования и др.);

• обеспечивает простоту и доступность (не в ущерб безопасности) доставки данных при помощи электронных носителей, а также по сети Интернет.

Работу модуля сбора данных на компьютере пользователя обеспечивает стандартно установленный пакет программ Microsoft Office. Данные, размещенные в файле «Модуль ввода информации», автоматически переносятся в соответствующую таблицу базы данных. Для «понимания» записей создан запрос, который выбирает, сравнивает и размещает проверенные данные в другую таблицу, которая и является исходной базой данных для аналитической системы, основанной на технологии OLAP.

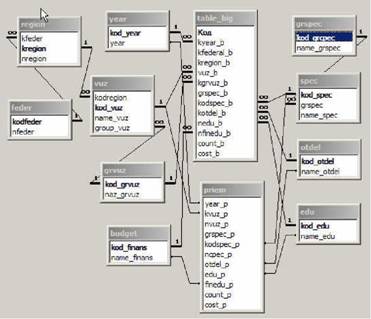

Выглядит это следующим образом (см. рис. 4.33): создается запрос, который дополняет информацию, полученную из модуля сбора данных, данными из справочников и формирует конечную таблицу базы данных. В результате конечная таблица содержит все данные, необходимые как для промежуточных расчетов, так и для итоговых отчетов.

Справочники могут дополняться и изменяться по требованию. База данных также может наполняться и корректироваться непосредственно в самой базе данных посредством форм справочников и форм таблиц. Формы используются для ввода и редактирования записей в таблицах базы данных.

Рис. 4.33. Схема базы данных для аналитической системы

Архитектура базы данных (БД) предусматривает возможность одновременной работы и обычных, и терминальных пользователей, обеспечивая:

• многопользовательский доступ к централизованной базе данных системы с разделением полномочий;

• защиту данных от несанкционированного доступа.

Для обеспечения требуемой функциональности БД должна состоять из двух или более отношений. Концептуальная схема разработана с учетом принципов построения БД. На этапе концептуального проектирования проводился глубокий анализ предметной области БД. Целью такого анализа являлось:

• выяснение принципов функционирования предметной области;

• определение задач, которые будет решать пользователь с помощью БД;

• выявление потоков информации, ее структуры и взаимосвязей, источников и приемников;

• разработка форм входных и выходных документов;

• разработка программного обеспечения, автоматизирующего наполнение БД из форм входящих документов, выполненных в Exсel.

В результате анализа предметной области описаны пять компонентов инфологической модели:

■ описание потоков информации и форм документов;

■ описание объектов предметной области и связей между ними;

■ описание потребностей пользователей (перечень запросов к БД, их частота, режим — диалоговый или пакетный);

■ алгоритмические связи показателей, формулы для их расчетов;

■ ограничения целостности (условия контроля данных на правильность и непротиворечивость).