Налог на имущество организаций

Налог на имущество организаций регулируется главой 30 НК РФ.

Плательщиками налога на имущество организаций являются российские и иностранные организации.

Объектом налогообложения для российских и иностранных организаций, которые осуществляют деятельность через постоянное представительство, признается движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность), учитываемое на балансе в качестве объектов основных средств в соответствии с порядком ведения бухгалтерского учета.

Если для отдельных объектов основных средств начисление амортизации не предусмотрено, то стоимость указанных объектов для целей налогообложения определяется как разница между их первоначальной стоимостью и износом, исчисляемым по установленным нормам амортизационных отчислений для целей бухгалтерского учета в конце каждого налогового (отчетного) периода.

Не признаются объектом налогообложения земельные участки и иные объекты природопользования.

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения. Для целей налогообложения определяется среднегодовая стоимость имущества, признаваемого объектом налогообложения. Имущество учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации.

Данный налог уплачивается авансовыми платежами в три платежа: за I квартал, 6 мес., 9 мес.

Для определения средней стоимости имущества для расчета авансового платежа нужно сложить остаточную стоимость основных средств на начало каждого месяца отчетного периода (квартала, полугодия, 9 мес.) и стоимость имущества на 1-е число месяца, следующего за отчетным периодом. Результат надо разделить на количество месяцев в отчетном периоде, увеличенное на 1.

А далее среднюю стоимость имущества следует умножить на налоговую ставку, деленную на 4.

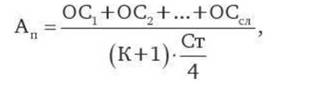

Формула расчета авансового платежа по налогу на имущество выглядит так:

где Ап - сумма авансового платежа, которую должна перечислить организация; ОС1, ОС2... - остаточная стоимость имущества фирмы на 1 -е число каждого месяца отчетного периода; ОСсл - остаточная стоимость имущества организации на 1-е число месяца, следующего за отчетным периодом; К - количество месяцев в отчетном периоде, за который фирма считает налог; Ст - ставка налога, введенная в том регионе, где находится организация.

Среднегодовая стоимость Для расчета налога определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1 -е число каждого месяца налогового периода и последнее число последнего месяца налогового периода, на количество месяцев в налоговом периоде, увеличенное на единицу.

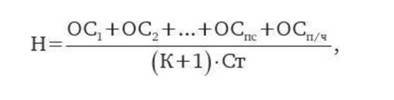

Налогоплательщик за налоговый период произведет три расчета авансовых платежей, суммирует их и вычтет из рассчитанного налога за весь налоговый период по формуле

где Н - сумма налога, который должна перечислить организация; ОС1, ОС2, ... - остаточная стоимость имущества фирмы на 1-е число каждого месяца отчетного периода; ОСпс - остаточная стоимость имущества организации на 1 -е число последнего месяца налогового периода; ОСп/ч - остаточная стоимость имущества организации на последнее число последнего месяца налогового периода; К - количество месяцев налогового периода, за который фирма считает налог; Ст - ставка налога, введенная в том регионе, где находится организация.

За налоговый период налогоплательщик произведет Доплату налога, так как он уже заплатил авансовые платежи за отчетные периоды. Он из рассчитанной суммы налога вычтет сумму авансовых платежей.

Если организация имеет филиал, то налог уплачивается по местонахождению филиала в том случае, если филиал имеет отдельный баланс или по месту нахождения филиала имеется недвижимое имущество.

Если организация создала такой филиал, например 7 сентября, в расчет среднегодовой стоимости имущества надо включить стоимость имущества филиала на дату его создания с отражением в налоговой декларации по состоянию на 1 сентября.Предположим, филиал ликвидируют, а имущество его передается на баланс головной организации. Если это произошло 15 октября, то филиал для расчета налога берет остаточную стоимость имущества по состоянию на 1 октября. А на 1 ноября эта стоимость берется равной нулю.

Налоговая ставка устанавливается субъектом РФ и не может превышать 2,2 %. (ст. 380 НК РФ). Федеральный закон допускает дифференциацию налоговых ставок в зависимости от условий хозяйствования и категорий налогоплательщиков в данном регионе.

То есть налоговые ставки могут быть установлены от 0 до 2,2 %.

Ст. 381 НК РФ устанавливает налоговые льготы. Не уплачивается налог на имущество организаций с имущества, которое используется в религиозной деятельности, в производстве ветеринарных иммунобиологических препаратов, в учреждениях уголовно-исполнительной системы, а также в организациях резидентов особых экономических зон.

Не платят налог на имущество государственные научные центры, организации уголовно-исполнительной системы, ядерные установки, памятники истории и культуры федерального значения и объекты особого назначения (аэродромы, полигоны). Освобождаются от налогообложения общественные организации, где численность инвалидов составляет не менее 80 %, и предприятия, уставный капитал которых состоит только из вкладов общественных организаций инвалидов. При этом численность инвалидов на предприятии должна быть не менее 50 %, а их доля в фонде оплаты труда не меньше 25 %.

Налоговый период установлен как один календарный год. Сроком уплаты является 30 марта года, следующего за отчетным.

Еще по теме Налог на имущество организаций:

- Передача полномочии по принятию решения о предоставлении инвестиционного налогового кредита по налогу на прибыль организаций и налогу на имущество организаций субъектам Российской Федерации.

- 1. Налог на имущество физических лиц и земельный налог (плата за землю)

- Сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов (ст. 1992 УК РФ)

- 7.1. Классификация видов имущества. Особенности организации страхованияСтрахование имущества промышленных предприятий, учреждений и организаций

- Сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов (ст. 199.2 УК РФ)

- Освобождение от налогообложения налогом на имущество организаций энергоэффективного оборудования сроком на 3 года с момента ввода в эксплуатацию, а также оборудования, используемого для создания научнотехнической продукции.

- 7.2.7. Налог на личное имущество и на наследство

- Налог на имущество физических лиц (гл. 32 НК РФ)

- Налог на прибыль организаций

- 7.2.3. Косвенные налоги: налог с оборота, импортные пошлины и налог на добавленную стоимость