Приложение 4А. Краткое изложение законов вероятности

Определения

Вероятность любого события — это положительное реальное число от нуля до единицы включительно.

Вероятность, равная нулю, означает, что событие может не произойти никогда.

(Событие невозможно.)Вероятность, равная единице, означает, что событие наверняка произойдет. (С уверенностью в 100%.)

Совокупная вероятность (логическое «и»)

Если А и В не являются независимыми (одно может оказывать воздействие на другое), то

ЛогііческЬе«іМш'

Если события А и В взаимоисключающие (т.е. если одно происходит, то другое не может произойти), то

Р(А или В) = Р(А) + Р(В). ' (5)

Если события А и В не являются взаимоисключающими (т.е. оба могут происходить одновременно), то

Р{А или В) = Р(А) + Р(В) - Р(А и В). (6)

Иллюстративный пример

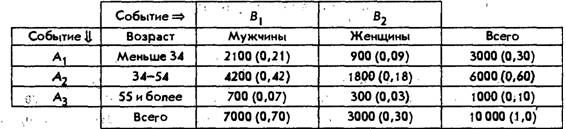

Предположим, что крупная корпорация насчитывает 10 000 служащих, которые могут быть классифицированы по возрастным группам и по принадлежности к полу так, как это показано в табл. 4А. 1. Нижняя строка «Всего» показывает, что 70% из 10 000 служащих фирмы — мужчины (событие В,), а 30% — женщины (событие Вг). Верхняя строка «Всего» показывает, что 30% всех служащих составляют люди до 34 лет (событие А,), 60% — от 34 до 54 пет включительно (событие А2) и 10% - 55 лет и более (событие Аг).

Теперь предположим, что мы открыли файлы персонала фирмы и наугад взяли один из документов.

Таблица 4А. 1

Распределение служащих по возрастным группам и по принадлежности к полу

Вопрос. Какова вероятность Того, что служащий войдет в одну из трех возрастных групп? Какова вероятность того, что служащий окажется мужчиной или женщиной?

Ответ. Благодаря способу, посредством которого определяются возрастные группы, служащий должен принадлежать к одной из трех возрастных групп.

Кроме того, поскольку представлены только два пол*; служащий должен быть или мужчиной, или женщиной. В терминах вероятности события At, Аг и Аъ разъединены (взаимоисключены), точно так же обстоит дело и с событиями В, и В2. Более того, события А И события В являются независимыми. (Пол одного индивида не оказывает воздействия на возраст Другого и наоборот.) Следовательно,

Т34

Вопрос. Каковы совокупные вероятности между возрастными группами и принадлежностью к полу?

Ответ. Совокупная вероятность, т.е. Р(А и В), образуется посредством деления совокупной частоты на общую частоту. Поскольку оба события независимы, совокупная вероятность также может быть вычислена как

Например: /’(мужчины 55 +) = /’(мужчины)Р(55 +) = (0,7) (0,1) = 0,07.

Вопрос. Предположим, что документация о сотрудниках хранится отдельно по мужчинам и по женщинам. Если мы возьмем наугад один документ из файла для женщин, то какова вероятность, что возраст этой женщины будет между 34 и 54 годами?

Ответ. Возникает вопрос условной вероятности, когда условие заключается в том, что служащий является женщиной, т.е. Р(Аг ІВ,). Поскольку события независимы, условная вероятность равна

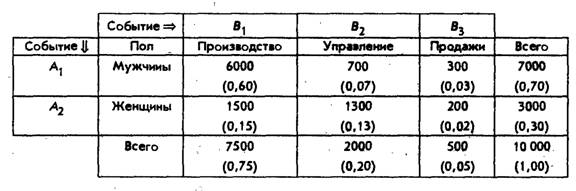

Теперь предположим, что фирма может быть разделена на три крупных отдела (производства, управления и по продажам) и все служащие приписаны к одному из них (табл. 4А.2).

Таблица 4А.2

Распределение служащих по отделам в зависимости от принадлежности

к определенному полу

Вопрос. Имеет ли принадлежность служащего к тому или иному полу какое- либо отношение к распределению по отделам?

Ответ. Р(А') Р(8,) = (0,70)(0,75) = 0,525. Из таблицы, однако, следует, что совокупная вероятность равна 0,60.

Таким образом, мы делаем вывод, что события не являются независимыми и принадлежность к полу не оказывает влияния на распределение по отделам.Приложение 4В. Вероятностное распределение потока наличности

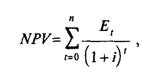

При корректировке модели максимизации прибыли для риска при помощи метода учетной ставки, скорректированной с учетом риска, и метода эквивалента определенности рассматривают доход, который будет получен в будущий период, как данную сумму. В реальной ситуации эти суммы являются скорее предполагаемыми стоимостями распределенной вероятности. Следовательно, чистая стоимость должна быть текущей стоимостью серии предполагаемых стоимостей. Элементы этой серии могут быть, а могут и не быть независимыми, т.е. доход в период t может зависеть, а может и не зависеть от того, каким был результат в период /—1. Если результаты независимы, то чистая текущая стоимость равна

где Et — предполагаемая стоимость результата в период t\ і — свободная от риска процентная ставка1.

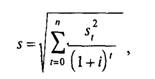

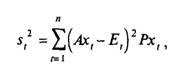

Среднее квадратичное отклонение распределения вероятности возможной чистой текущей стоимости равно

где £([32] [33] — дисперсия распределения вероятности движения потока наличности в период t, вычисленное следующим образом:

где Ах' — х-е возможное движение потока наличности в период t;

Pxt — вероятность его возникновения;

Et — предполагаемая стоимость результата в период t.

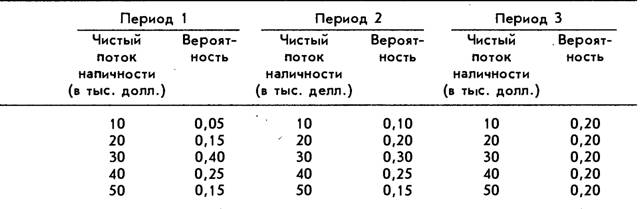

Для иллюстрации этого метода предположим, что свободная от риска процентная ставка составляет 12% и что мы можем иметь на ближайшие три года движение потока наличности, аналогичное представленному в табл. АВА1.

Таблица 45.1

Распределение вероятности возможных потоков наличности

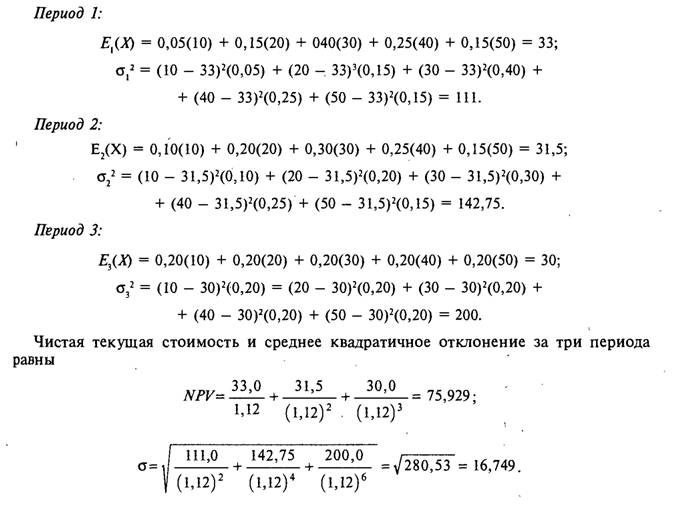

Для этого примера первый шаг предусматривает вычисление предполагаемой стоимости и дисперсии для каждого периода в следующем виде.

Оценка распределения вероятности

Если распределение возможной чистой текущей стоимости является нормальным (что, как правило, и должно быть), то таблица нормального распределения, представленная в Приложении к данной книге (или в любом статистическом тексте), может быть использована для определения вероятности того, что фактическая чистая текущая стоимость выше или ниже любой данной суммы.

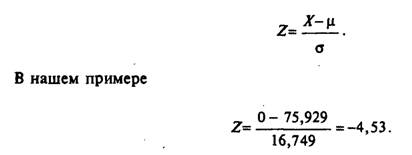

Например, предположим, что мы хотим знать вероятность того, что чистая текущая стоимость потока наличности, представленного в табл. 41?. 1, будет равной менее чем нулю. Первый шаг - определить количество средних квадратичных отклонений между нулем и средним. Это можно определить, вычислив Z - стоимости для X - О с применением формулы

В таблице зон нормального распределения[34] мы находим, что для Z - стоимости такой величины соответствующая зона превышает 0,49997. Следовательно, зона, остающаяся слева от Z, слишком мала, чтобы ее можно было измерить. Таким образом, для всех практических целей нет Шанса, что наша фактическая прибыль будет ниже нуля.

Зависимые потоки наличности

Сравнительно простой метод, обсуждавшийся только что, предполагает независимые потоки наличности. В реальной ситуации поток наличности, реализованный в один период, часто зависит от потока наличности, реализованного в предшествующий период. При таких обстоятельствах вычисление чистой текущей стоимости возможных потоков. наличности значительно усложняется. В некоторых случаях может потребоваться полномасштабное компьютерное моделирование. Более подробное обсуждение уравнений и методов, применяемых для этой цели, выходит за рамки данной книги, но с ними можно ознакомиться во многих публикациях по финансовой проблематике.

Еще по теме Приложение 4А. Краткое изложение законов вероятности:

- Краткое изложение

- И. И. Богут. История философии в кратком изложении, 1995

- 9.3. Норма права и статья закона. Способы изложения правовых норм

- В связи с изложенным возникает вопрос: распространяется ли Закон о конкуренции на сферу производства товаров? Все его значимые

- Приложение II. Краткая биографическая справка.

- §6. Условные вероятности. Вероятность произведения независимых событий

- Занятие 1. Непосредственный подсчет вероятности с использованием классического определения вероятности.

- Занятие 3. Условная вероятность. Теорема умножения вероятностей.

- Приложение 12Федеральный закон РФ от 24 октября 1997 г.№ 134-ФЗ «О прожиточном минимуме в Российской Федерации»1 (извлечение)

- Приложение 13Федеральный закон РФ от 20 ноября 1999 г. № 201-ФЗ «О потребительской корзине в целом по Российской Федерации» (извлечение)

- Приложение 7. Денежное содержание членов императорских российских университетов по закону от 23 августа 1884 г.[546]

- Приложение 8. Денежное содержание действительного члена императорской Академии наук 1906-1912 гг. по закону от 1 июня 1893 г.

- Приложение, содержащее метафизические мысли, в которых кратко объясняются более трудные вопросы, встречаемые как в общей, так и в специальной части метафизики, относительно сущего и его определений, бога и его атрибутов, а также человеческой души.

- Приложение 9. Денежное содержание действительного члена императорской Академии наук 1912-1917 гг. по закону от 5 июля 1912 г.[551]

- 3.4. Приемы и методы изложения материала

- Изложение

- 21.. Функционально-стилистическая хар-ка разрядов имен прилагательных. Полные и краткие формы прил-ых, вариантные формы полных и кратких прил-ых, их функции в тексте.