Роль банков в создании денег

Если бы банки занимались только организацией денежных расчетов, хранением сбережений и предоставлением ссуд, они бы не играли той ключевой роли, которая принадлежит им в современной экономике.

Добиться этого они смогли благодаря тому, что научились со временем увеличивать денежную массу без ущерба для хозяйства страны.

Для наглядности рассмотрим следующий пример.

Представим, что в стране есть только один банк и у него 10 млн руб. собственного (уставного) капитала и еще на 100 млн руб. срочных и текущих (бессрочных) депозитов граждан и коммерческих фирм. Банк должен быть готов в любое время вернуть эти 100 млн руб. их хозяевам, чтобы не оказаться банкротом.

Текущие (бессрочные) депозиты — денежные средства, переданные их владельцами на временное хранение в банк с предоставлением ему права использовать эти деньги для кредитования и с сохранением за владельцем средств права забрать эти деньги из банка в любой момент без предварительного уведомления.

Иными словами, в сейфах банка лежит 100 млн руб. в виде наличных денег, а у вкладчиков банка на руках выписанные им свидетельства о приеме этих денег на хранение. Эти свидетельства дают гражданам право получить свои вклады обратно в любой момент, если речь идет о текущих депозитах, или спустя некоторое время — если о срочных депозитах (в принципе и срочные депозиты могут быть изъяты из банка в любой момент, но тогда их владелец штрафуется — лишается обещанного ему банком дохода).

Спрашивается, какую сумму кредитов может выдать этот банк?

На первый взгляд — не более 10 млн руб., т.е. те деньги, которые внесли в его уставный фонд учредители. Ведь все остальные деньги — депозиты клиентов, и банк должен быть всегда готов вернуть их вкладчикам.

В такой ситуации банк превращается в нечто вроде коллективного «деньгохранилища», а его задачи сводятся лишь к тому, чтобы обеспечить надежную охрану доверенных ему ценностей от воров, пожаров и наводнений.

Конечно, и в подобной ситуации быть владельцем банка выгодно: ведь с вкладчиков можно брать плату за хранение их богатств.И такие банки — их называют сейф-банками — существуют. Кроме того, многие банки, в том числе российские, оказывают своим клиен-

там услуги по предоставлению сейфов для хранения ценностей. Этот довольно выгодное дело, но все же оно не идет ни в какое сравнение с теми доходами, которые получают банки за осуществление своей главнейшей работы — кредитования, т.е. предоставления денежных средств во временное платное пользование. Следовательно, любой банк всегда заинтересован в том, чтобы иметь как можно больше кредитных ресурсов.

Однако объем этих ресурсов ограничен суммой собственных средств банка. А нельзя ли выдать кредиты и за счет депозитов клиентов?

Можно, если клиенты на это согласны и хотят получать доход от использования своих депозитов как основы выдачи кредитов. Но банкирам этого показалось мало, и они задумались: а нельзя ли выдать кредиты на сумму ббльшую, чем собрано депозитов?

На первый взгляд это означало бы, что банк выдает кредиты за счет несуществующих денег, т.е. мошенничает. Но не будем спешить с оценками.

Дело втом, что, осуществляя повседневную деятельность, банкиры заметили: ббльшая часть денег, внесенных на депозиты (даже если эти депозиты текущие), подолгу лежит без движения.

Конечно, каждый день в банк приходят клиенты, которые берут деньги со своих счетов. Но многие из них, наоборот, приносят деньги в банк. И если в стране общая ситуация спокойная, то, как правило, за день люди приносят денег даже больше, чем берут, — ведь редко кто делает вклад для того, чтобы на следующее утро его аннулировать.

Получается, что сейфы полны наличных денег, лежащих мертвым грузом. И в то же время стольким фирмам не хватает средств для развития коммерции! Их владельцы готовы хорошо заплатить тем, кто одолжит им на время дополнительные средства, т.е. даст кредит.

Эта странная ситуация заставляет банкира сесть за математические расчеты: сколько в среднем ему нужно реально держать наличных в своих сейфах, чтобы все клиенты, пришедшие снять деньги со счета, ушли довольными.

Выясняется, что избежать конфликтов (т.е. быть платежеспособным) банк вполне может, имея в сейфах (как резерв) лишь небольшую долю наличных денег, которые ему принесли вкладчики. Остальные деньги можно смело пускать в оборот, предоставляя кредиты. Так сама жизнь подсказала идею частичных резервов.

Как голландские банкиры изобрели частичные резервы

Голландцы хорошо воевали на море, но все равно в 1672 г. не смогли помешать французам вплотную подойти к главному порту Нидерландов — Амстердаму

Экономическая история многих стран хранит свидетельства событий, которые привели к осознанию возможности выпускать в обращение банковские деньги на сумму ббльшую, чем было наличности в кладовых банков, т.е. к отказу от обязательного равенства сумм бумажных денег и золотых резервов. Например, когда в 1672 г., во время войны Голландии с Францией, вражеские войска вплотную подошли к Амстердаму, хозяева Амстердамского банка решили вернуть своим клиентам вклады и вынули из кладовых все золото — монеты и слитки. Вот тогда и обнаружилось, что на некоторых монетах остались следы пожара, случившегося в банке за 50 лет до этого.

Сопоставив факт неподвижности золотых запасов в кладовых с тем, что банковские билеты были выписаны на всю их стоимость, амстердамские банкиры поняли: банковские деньги реально обращаются без всякого отношения к банковской наличности. Следовательно, без особого риска можно было выпустить эти банкноты и на ббльшую сумму, чем стоимость золотого обеспечения.

Это открытие немедленно подтолкнуло голландских банкиров к соответствующим действиям, что стало основой для быстрого излечения страны от ран, нанесенных войной. Подобный опыт не остался незамеченным в Европе, и в 1694 г. был основан Английский банк, который принял голландскую модель кредитной эмиссии на вооружение.

Частичный резерв — доля внесенных в банк депозитов, которую^ он должен и может постоянно иметь в своем распоряжении, чтобы выполнять обязательства перед вкладчиками в нормальных условиях деятельности.

Допустим, банк получил от вкладчиков 100 млн руб. и обнаружил, что даже в дни наибольших изъятий денег (например, перед праздниками или отпусками) ему приходится добавлять в кассу из своих подземных хранилищ не более 20 млн руб. Остальные выплаты обычно удается покрывать за счет денег, полученных от клиентов в тот же день.

Вывод напрашивается сам собой: именно столько — 20 млн руб., или 20% суммы вкладов, — надо хранить в сейфах ежедневно как резерв (это и есть частичный резерв). Остальные 80 млн руб., или 80% вкладов, можно пускать в оборот, чтобы они зарабатывали доход и банку, и вкладчикам.

Так управляющий банком однажды и поступает. И в этот момент происходит увеличение денежной массы, которое называется кредитной эмиссией.

Кредитная эмиссия — увеличение банком денежной массы страны за счет создания новых депозитов для тех клиентов, которые получили от него ссуды.

Суть кредитной эмиссии в том, что банки одалживают деньги у... будущего, поскольку берут на себя риск и дают клиенту право расплачиваться деньгами, которые еще «не заработаны» страной. Иными словами, за деньгами кредитной эмиссии еще нет реальных ценностей — драгоценных металлов или товаров. Покупательная способность кредитных денег гарантирована только репутацией банковской системы страны, а точнее, ее способностью выполнять обязательства перед клиентами.

Но если банк правильно оценил надежность своего нового должника, такой риск не станет причиной банковских неприятностей. Банки всегда выдают кредиты не просто так, а под определенные нужды и проекты, т.е. в расчете на то, что «кредитные деньги» потом будут возвращены из выручки от продажи реальных товаров или услуг.

Таким образом, в любом современном банке существуют депозиты двух видов:

1) внесенные владельцами сбережений;

2) созданные (т.е. эмитированные) банком при предоставлении кредитов и имеющие своей основой избыточные резервы.

Очевидно, что механизм кредитной эмиссии в принципе крайне рискован: а вдруг многие или даже все вкладчики банка одновремен-

но захотят превратить свои вклады обратно в наличные деньги и надо будет выплатить денег больше, чем оставлено банком в частичных резервах?

Именно по этой причине система частичных резервов, если банки используют ее по одиночке, довольно опасна.

Наученные горьким опытом банковских крахов, банкиры и правительства в конце концов поняли следующее:• кредитная эмиссия на основе частичных резервов полезна для экономики и ее надо использовать;

• такая организация работы банков требует объединения всех банков страны в систему частичных резервов, которой должен управлять национальный (центральный) эмиссионный банк.

Так родилась система частичных банковских резервов, ставшая основой банковской деятельности многих стран мира, в том числе и таких крупных, как Россия и США.

Эта система основана на двух принципах:

1) банки обязаны хранить в качестве резерва для расчетов с вкладчиками часть внесенных на депозиты средств (создавать частичные резервы);

2) создаваемые банками резервы передаются в распоряжение национального (центрального) банка страны и объединяются в его резервные фонды.

Эти резервные фонды в любой момент могут быть использованы любым банком страны для ликвидации чрезвычайных ситуаций в национальной банковской системе. Например, одному или многим банкам неожиданно может не хватить повседневно хранящихся средств для покрытия возросших требований клиентов. Такая ситуация сложилась, например, в России осенью 2008 г. В этом случае денежные средства для ликвидации экстремальной ситуации коммерческим банкам выдает — из резервного фонда и в качестве кредитов — центральный банк страны. Он поэтому становится как бы банком банков (как иногда говорят, кредитором последней инстанции).

В нашей стране банковская система стала резервной с 1990 г., после принятия федеральных законов от 2 декабря 1990 г. № 394-1 «О Центральном банке Российской Федерации (Банке России)» и 395-1 «О банках и банковской деятельности». Они предоставили главному банку страны право устанавливать для коммерческих банков единые резервные требования.

Резервные требования — устанавливаемая центральным банком страны обязательная пропорция образования частичных резервов.

Резервное требование устанавливается в процентах к общей сумме денег, находящихся в банке на счетах разных типов.

Обычно чем более коротким является срок, на который получены банками средства вкладчиков, и соответственно чем выше возможность полного изъятия средств всеми вкладчиками одновременно, тем выше норма резервирования как средство страхования банков.Система частичных банковских резервов — это прежде всего способ повышения устойчивости банковской системы страны. Более того, такая система расширяет возможности банков по кредитованию клиентов — ведь при использовании этой системы каждая денежная единица банковских резервов становится обеспечением нескольких денежных единиц, выдаваемых банком в виде кредитов.

У резервной системы есть несколько чрезвычайно полезных свойств:

• помогает лучше организовать денежные расчеты между банками (переводы денег по поручению их клиентов);

• повышает надежность банковской системы страны в целом.

Коммерческий банк, попавший в трудную ситуацию из-за нестандартно высокого объема денег, который его клиенты хотели бы получить, может одолжить деньги у центрального банка. А если он разорится, то его резервы могут быть использованы с целью хотя бы частичной компенсации потерь вкладчиков и клиентов.

Для решения этой задачи, например. Банк России создал в нашей стране в январе 2004 г. Агентство по страхованию вкладов. Благодаря резервам, собранным в этом агентстве, россияне — владельцы депозитов в банках могут вернуть себе свои сбережения даже в случае, если обслуживавший их банк разорится.

Так, в начале мирового экономического кризиса, когда многие вкладчики испугались за сохранность своих сбережений и начали срочно изымать деньги из банков, Государственная Дума Российской Федерации приняла Федеральный закон от 27 октября 2008 г. № 175-ФЗ «О дополнительных мерах для укрепления стабильности банковской системы в период до 31 декабря 2011 года», в соответствии с которым был увеличен размер полного страхового возмещения по банковским вкладам до 700 тыс. руб. против ранее действовавшей нормы в 400 тыс.

Это значит, что с момента принятия закона государство гарантирует гражданам, что даже в случае закрытия банка, где они держали свои сбережения, значительная часть их средств будет им возвращена. Так, если сумма вкладов гражданина в банке не превышала 700 тыс. руб., то

"возмещение по вкладам будет выплачено ему в размере 100%, т.е. он получит назад все доверенные банку деньги.

При этом надо иметь в виду, что сумма страхового возмещения в 700 тыс. руб. покрывает 98,6% всех вкладчиков российских банков. Иными словами, почти все граждане — владельцы сбережений, кроме самых богатых, полностью защищены Банком России от потери своих накоплений, помещенных в банки.

Чтобы вкладчики российских банков никогда не увидели эту комбинацию из трех пальцев[19] в ответ на требование вернуть помещенные ими во вклады средства, в стране в 2004 г. создана государственная корпорация Агентство по страхованию вкладов

Следовательно, деятельность резервной системы устраняет часть угроз для устойчивости банковской системы, что позволяет банкам страны спокойно привлекать сбережения населения для кредитования экономики, т.е. использовать механизм кредитной эмиссии.

Кроме того, резервная система дает возможность через изменение размера денежной массы управлять всей экономической жизнью страны. Если центральный банк повышает резервные требования (забирает больше денег себе), то банки могут выдать меньше кредитов. Тогда предложение заемных средств на рынке капитала сокращается, а их цена возрастает.

И напротив, снижая резервные требования и оставляя банкам большую долю привлеченных ими денег, центральный банк дает возможность коммерческим банкам и кредитов выдать больше. Соответственно в этом случае предложение на рынке капитала возрастает, а цена заемного капитала снижается. Например, совет директоров Банка России с 1 сентября 2008 г. решил повысить обязательные резервные требования для кредитных организаций. В частности, норматив обязательных резервов по обязательствам кредитных организаций передт физическими лицами в рублях был увеличен с 5 до 5,5%.

Это было сделано в целях снижения темпов прироста денежного предложения и обеспечения условий для замедления темпов роста цен в России. В итоге в 2009 г. в России удалось сбить темп роста общего уровня цен на потребительские товары (инфляцию) до рекордно низкой величины — 8,8% против 13,3% в 2008 г.[20]

Таким образом, если обобщить то, о чем мы говорили выше, получается, что в большинстве стран мира главный (национальный, центральный) банк обычно исполняет четыре главные функции:

1) по поручению государства осуществляет выпуск наличных денег;

2) действует как «банк банков»;

3) играет роль «банкира правительства»;

4) регулирует денежно-кредитные операции и наблюдает за тем, как действующие в стране коммерческие банки соблюдают законы и правила деятельности.

Таким образом, центральные (государственные) банки в любой стране не занимаются собственной коммерческой деятельностью, т.е. не обслуживают ни граждан, ни фирмы — у них есть только две категории клиентов: государственные органы управления и коммерческие банки.

Но и при этом забот центральному банку любой страны хватает с избытком. Разберемся, почему это так и каким образом деятельность центрального банка влияет на жизнь простого гражданина.

Эмиссия наличных денег. В любой развитой стране мира денежная масса сегодня состоит из множества различных видов денег. При этом, как мы уже сказали выше, безналичные деньги выпускаются в обращение (эмитируются) коммерческими банками, когда они дают кредиты гражданам и фирмам. Выпуск же наличных денег осуществляется государством под контролем центрального банка, на который такая обязанность возлагается законом. Если центральный банк выпустит слишком много денег, то в стране возникнет ситуация, когда «слишком много денег» охотится за «слишком малым количеством товаров», а это обычно приводит к общему росту цен в стране, называемому инфляцией (подробнее мы обсудим это дальше), и обеднению граждан. Если же банк выпустит в обращение слишком мало денег, то в торговле возникнут трудности.

" «Банк банков». Об этой функции центрального банка мы уже немало узнали. Отметим в дополнение, что центральный банк помогает банкам выбираться из трудных ситуаций лишь при чрезвычайных обстоятельствах, не зависящих от самого банка. Центральный банк не несет ответственности за убытки коммерческих банков, выдавших неудачные кредиты и потому разорившихся.

«Банкир правительства». Во всех странах центральные банки обслуживают финансовую деятельность государства, помогая ему решать те или иные задачи. Для государства это удобно, поскольку, будучи владельцем такого банка, оно получает от него обслуживание на более льготных условиях, чем предлагают коммерческие банки.

Регулирование денежно-кредитной сферы и контроль за деятельностью коммерческих банков. Центральный банк реально является частью государственного аппарата управления экономикой, хотя и не входит в число правительственных ведомств.

Дело в том, что в России, как и в большинстве развитых стран мира, законодательство предусматривает независимость такого банка от исполнительной власти (правительства) и ответственность только перед законодательной властью и президентом страны. Это сделано для того, чтобы правительство не могло заставить центральный банк кредитовать государство или выпускать ничем не обеспеченные деньги для оплаты расходов правительства.

При этом, не входя в систему правительственных органов, центральный банк выполняет часть государственных функций по регулированию экономики. Ниже перечислены его основные задачи в этой области:

1. Контроль за созданием и деятельностью коммерческих банков, призванный поддерживать стабильность банковской системы и удерживать банки от слишком рисковых операций.

2. Определение правил денежных операций с национальной и иностранными валютами. Именно Банк России определяет в нашей стране правила покупки и продажи иностранной валюты, а также границы ее использования в хозяйственной деятельности. Покупая и продавая валюту, Банк России регулирует и курсы обмена рубля на доллар и евро.

3. Регулирование масштабов кредитной эмиссии коммерческих банков. Реально центральный банк страны имеет возможность регулировать количество денег в стране как через определение масштабов эмиссии наличных денег, так и через регулирование

масштабов кредитования. Поскольку это прямо влияет на ситуацию на рынке капитала, то становится возможным влиять на поведение фирм чисто рыночными методами и стабилизировать экономическую ситуацию в стране.

ЭКОНОМИКА В ФОРМУЛАХ И ГРАФИКАХ (дополнительный материал к лекциям и рефератам)

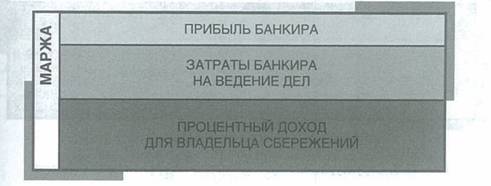

Цена банковского кредита имеет следующую структуру (рис. 12.4).

Рис. 12.4. Структура цены кредита

Одалживание денежных средств (кредитование) осуществляется ради той платы, которая берется с заемщиков за пользование кредитом. Большая часть этой платы уходит на выплату вознаграждения — процентного дохода — владельцам сбережений. А часть — ее называют маржей (от англ, margin — граница) — остается самим банкам и образует их доход. Общество готово оплачивать через маржу затраты банков и их прибыль, потому что деятельность банков полезна:

• банки сокращают затраты времени и сил заемщиков и владельцев сбережений на поиск взаимовыгодных кредитных сделок (транзакционные затраты при кредитовании);

• снижают риск одалживания денег.

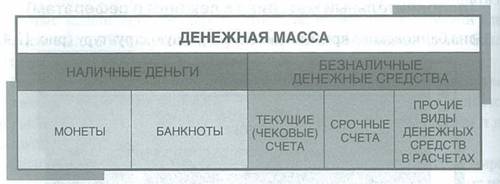

Изучение данных о структуре денежной массы может дать довольно точное представление о следующем:

• доверии граждан и фирм к банкам своей страны (чем оно выше, тем большую часть своих денег они хранят в банковской системе в безналичной форме);

• степени развитости в стране криминальной и теневой экономики (чем больше они развиты, тем большая часть денег обращает- ся в наличной форме, поскольку так их легче укрывать от органов правопорядка и налоговых служб);

• мере уверенности граждан страны в стабильности ее экономического курса и благоприятности перспектив развития (чем эта уверенность выше, тем большую часть своих сбережений граждане решатся хранить на более выгодных, но и более длительно «замороженных» срочных счетах) (рис. 12.5).

Рис. 12.5. Структура денежной массы по видам денежных средств

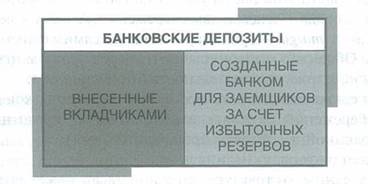

В любом современном банке существуют депозиты двух видов:

1) внесенные владельцами сбережений;

2) созданные банком при предоставлении кредитов и имеющие своей основой избыточные резервы (рис. 12.6).

Рис. 12.6. Структура общей массы банковских депозитов

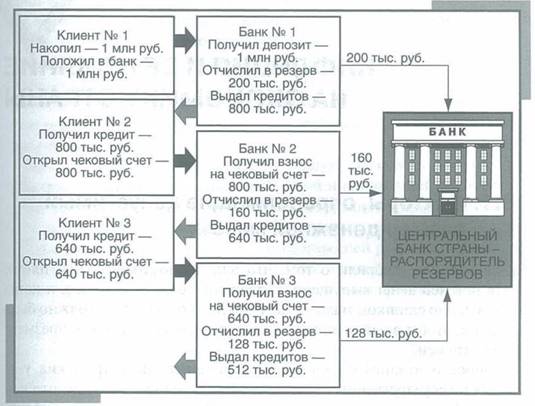

Как работает резервная банковская система, обеспечивая кредитую эмиссию, показано на рис. 12.7, демонстрирующем, как растет і результате кредитной эмиссии денежная масса в стране, где норма юзервных требований установлена на уровне, скажем, 20%.

Рис. 12.7. Деятельность национальной резервной банковской системы

Общая сумма денег, которой могут распоряжаться клиенты банков, возрастет в пропорции, называемой депозитным мультипликатором (от англ, multiply — умножать) и определяемой по следующей простейшей формуле:

Максимальная величина кредитной эмиссии определяется по формуле

Кредитная эмиссия = Сумма избыточных резервов х Депозитный мультипликатор.

Еще по теме Роль банков в создании денег:

- В России, как и в других странах, практика идет по пути создания универсальных банков.

- Создание денег коммерческими банками. Банковский мультипликатор.

- Глава 8. Функции банков и их роль в современной экономике

- Роль и значение денег

- ТЕМА 17. РОЛЬ ЦЕНТРАЛЬНОГО БАНКА И КОММЕРЧЕСКИХ БАНКОВ В ФОРМИРОВАНИИ КРЕДИТНОЙ СИСТЕМЫ

- С. Роль финансовой системы в борьбе с "отмыванием" денег

- B. Роль систем национального законодательства в борьбе с "отмыванием" денег

- Уравнение количественной теории денег. Эмиссия денег и ее последствия.

- Роль римских юристов в создании правовых норм

- Роль покрытий при создании высокоресурсных изделий

- 2. Особенности открытия и регистрации банков с иностранным участием и филиалов иностранных банков

- 8. 4. Виды банков

- § 2. Процедура допуска банков в систему страхования вкладов

- 9. 1. Становление центральных банков и развитие их функций

- 12. 4. Операции банков по кредитованию клиентуры

- НАЛОГ НА ДОХОД БАНКОВ