Г лава 3. Как считать деньги

Многие вещи нам непонятны не потому, что наши понятия слабы; но потому, что сии вещи не входят в круг наших понятий.

Козьма Прутков

Предваряя отягощенное немалым объемом технических деталей изложение, хотелось бы упредить язвительное замечание в адрес автора относительно того, что главное в деньгах - их наличие, а уж сосчитать наличность - дело нехитрое.

Речь, однако, в этой главе пойдет очевидным образом не о рекомендациях относительно того, как сосчитать наличность в портмоне читателя: хочется верить, что потенциальный потребитель нашего скромного интеллектуального продукта с подобной задачей, особенно в эпоху преобладания электронных денег, вполне справляется.Как нетрудно заметить, большинство финансовых решений, которые

обсуждаются в различных главах данной книги, основаны на определенной

финансовой логике. Логика эта может иметь в своей основе житейский

здравый смысл, который в квантификации не нуждается. Однако, чем

значительнее суммы, о которых идет речь, тем выше уровень

ответственности лица, принимающего решение и тем острее необходимость

формализации процесса обоснования этого решения (житейская логика

далеко не всегда лучший помощник в финансовых решениях). И здесь не

обойтись без формальной оценки денежных потоков, которые будут

выступать следствием принятых решений: считать приходится не только

текущие притоки и оттоки, но и суммы, причитающиеся в будущем,

выраженные как в национальной, так и в зарубежных валютах и т.п. Более

того, возникает необходимость анализа количества и качества допущений,

сделанных в ходе оценки. При этом читатели, которых не сильно беспокоит

48

детальное математическое обоснование техники финансовых расчетов, могут свободно пропустить первую половину главы и сразу приступить к изучению материала на основе приведенных практических иллюстраций, по мере необходимости обращаясь к базовым формулам.

Для начала определим несколько понятий, активно используемых в финансовых расчетах, не всегда, впрочем, с полным пониманием их содержания. Последнее часто открывает возможности для непреднамеренных ошибок или вполне продуманных злоупотреблений.

Первостепенное значение в оценке денежных потоков имеют процентные ставки, используемые при наращении и/или дисконтировании. В этом контексте процентная ставка представляет собой относительный показатель, отражающий отношение ожидаемого полного дохода на инвестицию к ее текущей рыночной стоимости:

где re - ожидаемая доходность (значок e - expected - указывает на ожидаемый характер показателя);

Pt - рыночная цена актива в конце периода;

Pt-1 - рыночная цена актива в начале периода;

Dt - доход на актив за период t.

Термин ожидаемый, как и значок е, часто опускают, говоря просто о доходности. Необходимо, однако, иметь в виду, что как инструмент оценки используется именно ожидаемая доходность. Нетрудно заметить, что ожидаемая доходность всегда строго положительна (иначе инвестор просто не расстанется с деньгами), тогда как доходность фактическая может быть и нулевой и отрицательной. Бытовой пример последнего представляет покупка квартиры в инвестиционных целях: купив за 2 млн. руб. однокомнатную

49

«хрущевку» в провинциальном центре и получив за год (реинвестированием получаемых доходов в первом приближении пренебрегаем ) 120 000 руб. арендной платы, можно вполне оказаться «в минусах» с точки зрения полной фактической доходности вложения, если рыночная цена квартиры упадет, например, до 1 млн. 800 тыс. руб.

Очевидно, что выраженная в виде процентной ставки (ставки полной доходности) стоимость финансовых ресурсов оказывает непосредственное влияние на все принимаемые финансовые решения.

Установление общего уровня процентных ставок представляет собой весьма сложный процесс, протекающий как под влиянием объективных, так и субъективных факторов, причем первые являются определяющими.

Если отвлечься от таких присущих реальности факторов, как инфляция и попытки государства «подправить» «невидимую руку» финансового рынка, то процентная ставка будет определяться взаимодействием двух фундаментальных рыночных сил: спроса на капитал, зависящего от возможностей бизнеса инвестировать средства с выгодой, и предложения, зависящего от готовности, в первую очередь физических лиц, отказываться от потребления сегодня в пользу сбережения. Заметим попутно, что и возможности бизнеса инвестировать, и готовность населения сберегать существенным образом зависят от уровня восприятия ими инвестиционного риска доступных им для вложения средств активов.

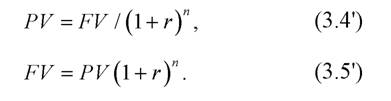

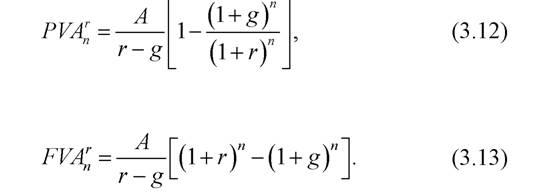

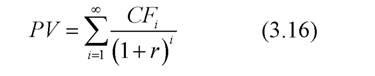

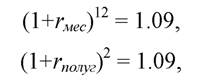

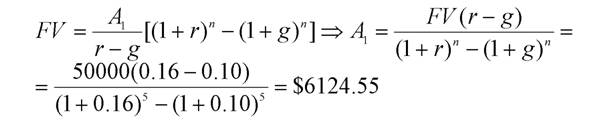

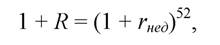

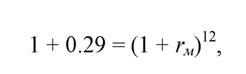

Очевидно, что настроения инвесторов представляют собой один из наиболее существенных факторов, определяющих уровень процентных ставок. Если физические лица оказываются более склонными к сбережению, то логично предположить снижение равновесной процентной ставки. Удешевление финансирования позволяет реальному сектору экономики увеличить инвестиции за счет проектов, неэффективных экономически при [12] [13] более высоких процентных ставках. Естественно, возможен и обратный процесс. Если вернуться к более реалистичной ситуации, когда в экономике присутствует инфляция, то приведенные выше рассуждения оказываются справедливыми лишь для реальных, то есть скорректированных на инфляцию (в противоположность номинальным), процентных ставок. При этом связь между реальными и номинальными процентными ставками имеет вид: где i - уровень инфляции; rreal и rnom - соответственно реальная и номинальная процентные ставки. Соотношение (3.2) носит название уравнения Фишера (Irving Fisher). Если процентные ставки и уровень инфляции невелики, то получаемым в результате раскрытия скобок в левой части уравнения (3.2) слагаемым rreal^i можно пренебречь по сравнению с другими слагаемыми, что приводит к приближенному равенству rnom ~ rreal+i. Соотношение (3.2) лежит в основе еще более популярного в финансах международного соотношения Фишера: где id, if - уровни инфляции[14] соответственно в национальной и зарубежной валютах; rd и rf - процентные ставки в соответствующих валютах. При необходимости соотношение (3.3) может быть записано и для нескольких периодов. При этом сделанное выше предположение о невмешательстве государства в действие рыночных сил остается в силе. В главе «О пользе и вреде кредита» мы обсуждали ценовые преимущества валютных кредитов. Теперь мы можем оценить эти преимущества количественно. Раскроем для этого пропорцию (3.3). Получим: или Сокращая единицу в обеих частях равенства и пренебрегая малыми второго порядка, rd if и rf id, получим приближенное равенство: То есть разность между процентными ставками в национальной и зарубежной валютах должна быть примерно равна разности в ожидаемых инфляциях в тех же валютах. Если усилия по извлечению соответствующей информации из общедоступных источников покажутся читателю не очень обременительными, он сможет легко проверить практическое выполнение этого равенства. Точного равенства добиться не удастся: на практике, особенно в условиях несовершенных финансовых рынков, наблюдаются частые и достаточно значимые отклонения от выполнения международных валютных паритетов; кроме того, опущенные в ходе преобразований в силу их малости слагаемые rd if и rf id для двузначных значений инфляции и процентных ставок могут также повлиять на результат. Впрочем, эти слагаемые могут быть легко восстановлены. Другое дело, что в условиях достаточно высокой погрешности оценки ожидаемой инфляции это не будет иметь особого смысла. относительно несложно, сравнивая расчетную и реальную валютные 14 премии . Важность формулы (3.3) заключается не только в возможности рассчитать на ее основе ставку дисконтирования в национальной валюте, зная процентную ставку в иностранной валюте и ожидаемые темпы инфляции в двух валютах. Формула (3.3) позволяет также в определенных случаях оценить направление изменения процентных ставок в национальной валюте. Так, при снижении регулятором (центральным банком страны) ключевой ставки (ставки рефинансирования) или иных действиях, направленных на увеличение денежной массы, должно наблюдаться снижение равновесной процентной ставки за счет увеличения предложения денег (на что и надеются политики, представители бизнеса, да и простые граждане, громко требующие снижения указанной ставки). Однако, если предположить справедливость международного соотношения Фишера (3.3), будет наблюдаться увеличение процентных ставок в результате роста инфляционных ожиданий, спровоцированного, в свою очередь, ростом денежной массы. Впрочем, ожидаемая инфляция может быть в определенной степени скорректирована в сторону снижения, если имеет место экономический спад. Инвестору будет необходимо решить для себя, какой из эффектов окажется преобладающим. Проведя небольшой экскурс в классическую теорию процентных ставок, коротко остановимся на влиянии рисков на оценку денежных потоков. В главе «Если ты такой умный...» мы уже адресовались этой проблеме и даже записали две формулы - (1.1) и (1.2) - дисконтирования денежных потоков. В частности, мы показали, на уровне иллюстрации, что инвестор обязательно, пусть даже интуитивно, заложит в ожидаемую [15] доходность неопределенность, связанную с будущими денежными потоками. Оценка денежных потоков базируется на ряде основополагающих принципов, одним из наиболее важных среди которых является концепция временной ценности (стоимости) денег. Формализуется временная ценность денег, в частности, соотношениями (1.1) и (1.2). Из концепции временной ценности (стоимости) денег следует, что будущий денежный поток в терминах сегодняшних денег будет всегда меньше текущего потока аналогичной номинальной стоимости. Для того, чтобы уравнять в глазах субъекта, принимающего финансовое решение, текущий денежный поток, и сумму, ожидаемую к получению в будущем, необходимо, чтобы последняя была больше первой на величину, равную ожидаемой от инвестиции доходности, выраженной в форме процентной ставки (см. формулу (1.1)). Если теперь ввести в рассмотрение фактор риска, традиционно увязываемого в финансовом менеджменте с неопределенностью исхода инвестиционной операции, то очевидно, в соответствии с объективными закономерностями функционирования финансовых рынков, что оценка будущего денежного потока, выполненная на текущий момент, будет тем ниже (а соответственно процентная ставка - тем выше), чем выше оценка инвесторами неопределенности результата инвестирования. При этом необходимо помнить, что оценки, о которых идет речь, складываются на основе восприятий инвесторов и, как таковые, могут различаться. Простые и сложные проценты Как уже отмечалось выше, временная стоимость денег может быть выражена несложной зависимостью (формулой) математического дисконтирования: где через PV обозначена текущая (дисконтированная) стоимость будущего денежного потока; через FV - будущая (наращенная) стоимость текущего денежного потока; через r - ставка доходности за определенный период, соответствующая оценке инвестором уровня риска. Формула, обратная формуле (3.4), носит название формулы наращения: FV = PV (1 + r). (3.5) В формулах (3.4) и (3.5) ставка r представляет собой периодическую ставку, соответствующую одному периоду времени между текущим и будущим денежными потоками (в качестве такого периода может выступать год, квартал, месяц и др.) Если таких периодов до будущего платежа несколько, то формулы (3.4) и (3.5) примут соответственно вид: Формула (3.5') выражает начисление процентов по сложной ставке. При этом процентный доход начисляется не только на основную сумму PV, но и на ранее начисленные проценты. В финансах использование сложного процента означает неявное предположение об обязательном реинвестировании получаемого дохода под постоянную ставку доходности, отражающую уровень толерантности инвестора к риску. Другими словами, любой принимающий инвестиционное решение субъект по умолчанию считается разумным и рациональным, и как таковой обязательно реинвестирует будущий доход под ставку, отражающую сложившийся уровень рисковости активов (инвестиционного портфеля), приемлемый для данного инвестора. Фактически реализованная доходность может оказаться как выше, так и ниже заложенной в формулу сложного процента, но в текущий момент времени за отсутствием релевантной информации принимается единая ставка. Сколько-нибудь существенные отклонения от сформулированного правила позволяют характеризовать поведение инвестора как девиантное с финансовой точки зрения. Другое дело, что 55 подобные отклонения могут быть результатом неведения либо осознанного нежелания разбираться в финансовых характеристиках предлагаемых инвестиционных продуктов (см. раздел «Структурированные продукты ...» главы «Доходность без риска ...»). Пассаж о девиантном поведении инвестора, не удосуживающегося рационализировать процесс распоряжения своими собственными деньгами, может задеть достаточно широкий круг читателей, которые не видят ничего странного в том, чтобы без лишних рассуждений проиграть на скачках процентный доход от депозита в солидном банке. Близко не имея в виду даже намекать на ограничение возможности читателя распоряжаться собственными деньгами самым экзотическим образом, все же отметим, что решение, подобное описанному, не имеет ничего общего с оценкой денежных потоков как составной частью финансов рациональных и относится скорее к области эмоциональных финансовых решений. Однако, когда речь заходит об управлении доверенными нам деньгами (домохозяйством или третьими лицами), полагаться на эмоциональные решения недопустимо. В тех же случаях, когда инвестор заранее предполагает полностью снимать начисленные проценты и направлять их, например, на потребление, может быть использована ставка простого процента, начисляемая по формуле: При этом проценты начисляются только на основную сумму PV. Однако формула (3.6) имеет лишь техническое значение и при анализе финансовых и инвестиционных решений не используется. Использование простых процентов правомерно и в случаях, когда необходимо исчислить накопленные проценты за период меньший, чем промежуток времени между соседними начислениями (выплатами) дохода. Внутригодовые процентные начисления В современной практике достаточно часто встречаются случаи, когда начисление процентов по некоторой номинальной годовой процентной ставке r осуществляется чаще, чем один раз в год. В частности, таким образом часто начисляются проценты по банковским вкладам. В этом случае проценты, начисленные по подпериодам в соответствии с периодичностью начисления, будут реинвестироваться под ставку, равную номинальной годовой деленной на количество периодов начисления в году. Наращенная стоимость в таком случае будет иметь вид: где m - количество начислений в году, r - номинальная годовая процентная ставка, n - количество лет. Соответственно частное r/m будет представлять собой периодическую процентную ставку (ставку за период начисления). Очевидно, что чем чаще происходит начисление процентов при одной и той же номинальной годовой ставке, тем выше будет начисленная сумма. При этом если устремить число начислений m к бесконечности, то есть продолжительность периода начисления - к нулю, то формула (3.7) примет 15 вид : где e - основание натурального логарифма. Начисление процентов по формуле (3.7') носит название непрерывного и широко используется в теории управления инвестиционным портфелем. Эффективная годовая процентная ставка До сего момента в силу очевидности рассматриваемых понятий мы обходились без численных примеров. Приводимые ниже рассуждения уже не [16] всегда тривиальны и при всей своей математической простоте требуют практических иллюстраций. Хозяйственная практика достаточно часто требует сравнения эффективности различных схем начисления процентов. Удобным инструментом для проведения подобных сравнений служит так называемая эффективная годовая процентная ставка, которую обычно обозначают R. Эффективная годовая ставка представляет собой процентную ставку с периодом начисления один год, эффект начисления которой эквивалентен начислению периодической процентной ставки m раз в год. Соответственно эффективная годовая ставка R может быть определена из формулы: Заметим, что в правой части формулы (3.8) частное r/m представляет собой периодическую ставку, вместо этого отношения может стоять процентная ставка за соответствующий внутригодовой период. Здесь необходимо сделать весьма существенное замечание практического свойства. Как в мировой, так и в отечественной практике банковского дела, ипотечного кредитования и др. клиент имеет дело с объявленной в контракте годовой процентной ставкой, которая представляют собой по существу номинальную ставку. Для того, чтобы найти эффективную доходность (другими словами, реальную стоимость кредита), необходимо воспользоваться формулой (3.8) с учетом количества начислений (выплат) в течение года. Для субъекта же, принимающего решения финансового характера, релевантной является именно эффективная доходность (стоимость капитала), которая по умолчанию и фигурирует во всех рассуждениях. Последнее обстоятельство имеет важное следствие для практических расчетов: если задана номинальная годовая ставка, то для определения периодической достаточно поделить ее на количество периодов начисления в году. Если же известна эффективная доходность (которой, еще раз подчеркнем, и оперирует, пусть даже интуитивно, субъект, принимающий финансовое решение), то для расчета периодической ставки придется извлечь корень степени, равной числу периодов начислений в году. Проиллюстрируем сказанное небольшим примером. Если контрактная (номинальная) ставка по ипотечному кредиту равна 12% с ежемесячными выплатами, то периодическая (месячная) процентная ставка в этом случае будет равна 12%^12=1%. Эффективная годовая ставка будет равна (1.01) - 1 ~ 0.1268 или 12.68%. Если же 12% представляет собой эффективную цену ипотечного кредита, то месячная ставка уже будет 1/12 рассчитываться по формуле (1+0.12) и будет равна 0.949%. Для иллюстрации использования расчета эффективной годовой ставки для обоснования инвестиционного решения рассмотрим небольшой пример. Предположим, что вам необходимо с максимальной выгодой вложить на срок в один год крупную сумму денег. Коммерческий банк предлагает вам три варианта вложения средств: а. в депозит под 12% годовых с начислением один раз в год; б. в депозит под 11.5% годовых с помесячным начислением; в. в финансовый инструмент, по которому выплачивается 0.3% в декаду. Если допустить одинаковый уровень кредитного риска по всем трем инструментам, и не учитывать риск ликвидности, то на каком вложении вы остановите свой выбор? Для обоснования выбора варианта вложения средств необходимо вычислить эффективную годовую процентную ставку: наилучшему варианту вложения будет соответствовать максимальное значение этой ставки. В варианте а номинальная ставка равна эффективной, то есть двенадцати процентам. Для варианта б расчет эффективной годовой ставки необходимо выполнить по формуле: R = (1 +r/m)m - 1, где r - номинальная годовая ставка, т - количество начислений в году, равное двенадцати. Частное r/m представляет собой периодическую ставку. Подставляя известные из условий задачи значения, получим Наконец, в варианте в периодическая ставка уже задана и составляет 0.3% в декаду. Подставляя это значение в формулу внутригодовых процентных начислений, и принимая дробное количество периодов - 36.5, получим: Годовая доходность в последнем случае оказалась ниже, чем по банковским депозитам. Это, впрочем, легко объяснимо, если отказаться от сделанного допущения о неучете риска ликвидности: ликвидность данного вложения выше (вы можете реализовать доход по окончании любой декады, не дожидаясь конца месяца или года), соответственно риск потери ликвидности ниже, чему в полном соответствии с базовыми концепциями финансового менеджмента о соотношении риска и доходности должна соответствовать и более низкая доходность. Чисто технически же инвестору следует остановить свой выбор на варианте б. Аннуитеты. Дисконтированная и будущая стоимость аннуитета Формулы (3.4) и (3.5) отражают зависимость текущего и будущего денежных потоков в случае, когда текущая стоимость уравновешивает единичный ожидаемый денежный поток (см. рис. 3.1). В более общем случае текущая стоимость может уравновешивать конечное или бесконечное число будущих выплат (см. рис. 3.2 и 3.3 соответственно). В этом случае мы имеем дело с так называемыми аннуитетами16. Под аннуитетом будем понимать совокупность равных по величине, либо изменяющихся по заранее известному закону платежей (выплат) через равные промежутки времени. Основными задачами, связанными с аннуитетами, являются вычисление их текущей (дисконтированной, приведенной) и будущей стоимости. При этом начисление процентов происходит по сложной ставке, то есть [17] предполагается реинвестирование каждого платежа под действующую периодическую ставку. Самым простым и, одновременно, наиболее распространенным случаем является аннуитет с конечным числом равных по величине платежей в конце периодов (срочный аннуитет постнумерандо). Текущая стоимость такого аннуитета выразится формулой: где А - величина периодического платежа, r - процентная ставка за период, п - число периодов. Несложные выкладки (читатели, не утратившие навыков школьной математики, могут выполнить соответствующие преобразования, применив формулу суммы членов геометрической прогрессии) позволяют привести формулу (3.9) к виду: Будущая стоимость срочного аннуитета постнумерандо выразится следующим образом: или Теоретически можно задать любой, сколь угодно сложный закон изменения величины платежей; однако невозможность на практике точно прогнозировать будущие финансовые потоки позволяет ограничиться достаточно простыми моделями. Обычно в реальных финансовых ситуациях бывает достаточно комбинации потоков постоянных платежей и платежей, меняющихся с постоянным темпом. Последние описываются аннуитетами, у которых платежи ежепериодно возрастают (уменьшаются) на один и тот же процент g. Если, как и выше, первый платеж обозначить через А, формулы для дисконтированной и будущей стоимостей таких аннуитетов с платежами в конце периодов, будут, соответственно, иметь вид: Все приведенные аннуитетные формулы легко модифицировать для случая, когда платежи имеют место в начале периода (аннуитеты пренумерандо). Здесь необходимо сделать одно терминологическое замечание: в отечественной банковской практике принята несколько более узкая трактовка понятия аннуитета: под аннуитетными платежами подразумеваются исключительно постоянные по величине платежи. На практике встречаются случаи, когда платежи выплачиваются теоретически неограниченно долго (например, дивиденды по привилегированным акциям). Очевидно, что речь для таких аннуитетов, называемых бессрочными, может идти лишь об их дисконтированной стоимости. Соответствующие формулы получаются путем предельного перехода при п^g. Наконец, нельзя не сказать несколько слов о так называемых финансовых таблицах. Любой человек, даже поверхностно знакомый с толстыми финансовыми учебниками, обязательно с ними сталкивался. Рискнем заметить, что содержащиеся в них плотные ряды чисел способны лишь усилить у потенциального читателя чувство отторжения и без того вызываемое видом толстого учебника с достаточно нудным текстом. На самом деле эти таблицы представляют собой не что иное, как рассчитанные по формулам (3.4'), (3.5'), (3.10) и (3.11) значения дисконтированных и наращенных стоимостей одиночного платежа и совокупности аннуитетных платежей для различных значений процентной ставки и количества периодов. Несложный навык подстановки в указанные формулы соответствующих реальной хозяйственной ситуации переменных успешно избавит читателя от необходимости заглядывать в финансовые таблицы. Все приведенные выше формулы призваны обслуживать различные виды финансовых расчетов. Одним из наиболее важных приложений этих формул является оценка (другими словами, определение справедливой рыночной или внутренней стоимости) доходных активов: любое осознанное инвестиционное решение базируется на сравнении рыночной цены актива и его внутренней стоимости. В наиболее общей постановке задача оценки любого приносящего доход актива может быть выполнена в рамках базовой модели, основанной на расчете дисконтированной стоимости всех ожидаемых от этого актива конкретным инвестором денежных притоков. Если обозначить через PV текущую стоимость актива, через CFi - ожидаемые денежные потоки, а через r - ожидаемую на инвестиционный актив доходность, то общая формула оценки примет вид (3.16) (для бесконечного числа ожидаемых платежей). Если актив будет генерировать денежные потоки лишь конечное число периодов, то и суммирование будет производиться в соответствующих пределах. Следует отметить, что все описанные выше формулы математической сложности не представляют и технически вполне доступны к употреблению любым выпускником средней школы. Проблема кроется в правильной оценке расчетных параметров и экономически грамотной интерпретации результатов. Этому и будет посвящена оставшаяся часть главы. В качестве иллюстративного материала будут использованы ситуации, с которыми сталкивается большинство субъектов, так или иначе вынужденных принимать финансовые решения. Пример 3.1. В связи с рождением долгожданного первенца перед вами встала задача обеспечения образовательных нужд ребенка вплоть до получения им высшего профессионального образования. Затраты на школьное образование вы планируете покрывать из текущих доходов, в то время как на получение высшего образования вы решили откладывать средства равными ежемесячными (в конце месяца) долями в течение 17 лет . В силу высокой степени неопределенности прогноза стоимости обучения через 17 лет вы закладываете в расчет постоянную в течение пяти лет учебы семестровую плату в 200 тыс. руб. Плата вносится в начале семестра, семестр условно принимается равным шести месяцам. Необходимо определить размер ежемесячного взноса при условии, что средняя ставка доходности по Вашим инвестициям составит 9% годовых. Как изменится решение задачи, если через три года вы ожидаете (ни в коем случае не планируете!) получение наследства от безумно любящей правнука бабушки в размере 200 тыс. руб.? Решение. Для решения подобных задач необходимо выбрать на временной линии некоторую точку, в которую будут сводиться распределенные во времени платежи. Сумма дисконтированных и/или [18] наращенных платежей должна быть равна нулю. Из полученного в результате уравнения и будет определен неизвестный параметр. Заданная в условиях годовая доходность по смыслу представляет собой эффективную годовую ставку. Для определения периодических ставок (период наращения будет составлять 1 месяц, а дисконтирования - полгода) необходимо записать следующие уравнения где гмес и гполуг - месячная и полугодовая периодические ставки соответственно. Разрешая приведенные выше уравнения и округляя результат до третьей значащей цифры, получим гмес = 0.00721 = 0.721%; rполуг = °.°44 = 4.40%. Число периодов наращения составит 17*12 = 204; периодов дисконтирования - 5*2 = 10. В качестве точки, в которую будут сводиться все платежи, выберем окончание семнадцатого года жизни отпрыска, когда из накопленных родителями средств будет сделан первый взнос в оплату образования. Приведенные к концу семнадцатого года платежи за образование будут суммированы на основе формулы дисконтированной стоимости аннуитета (первый платеж не дисконтируется): PVAio4A% = 200000 + 200000(1 - 1/(1+0.044)9)/0.044 ~ 1660329 руб. Исчисленная сумма в 1660329 руб. должна быть накоплена в течение 17 лет или 204 месяцев равномерными взносами, величину которых обозначим через А. При этом на каждый взнос будет начисляться доход, исходя из эффективной ставки в 9% годовых. Соответствующая наращенная сумма составит (используется формула наращенной стоимости аннуитета) Исходя из того, что в любой точке на временной линии алгебраическая сумма платежей должна быть равна нулю (иначе нарушается основное финансовое равновесие), поучаем 461.86 A = 1660329, откуда А ~ 3595 руб. Если теперь учесть в расчетах ожидаемое через три года наследство, то в предположении целевого характера поступления (бабушка, проработавшая полвека учителем словесности, завещала правнучку деньги исключительно на получение образования) родители должны будут инвестировать всю полученную в наследство сумму под те же 9% годовых сроком на 17 - 3 = 14 лет. К концу семнадцатого года это даст 200000(1+0.09)14 ~ 668345 руб. Соответственно, целевые образовательные накопления родителей могут к этому моменту быть меньше на указанную сумму и составить 1660329 - 668345 = 991984 руб. Уравнение для определения помесячного платежа теперь примет вид 461.86 A = 991984, откуда А ~ 2148 руб. Разница в размере платежей может быть использована на текущее потребление. Пример 3.2. Российский бизнесмен, долго и успешно использовавший несовершенства отечественного налогового законодательства, решил, наконец, насладиться плодами налоговой оптимизации, укрывшись в одной из католических стран. Для получения вида на жительство он заключил брак со знойной гражданкой этой страны. Однако супруга оказалась орешком куда как более твердым, чем отечественные мытари. Дело дошло до развода, и адвокат супруги предложил бизнесмену на выбор два варианта урегулирования финансовых проблем: а. выплачивать бывшей супруге пожизненно 600 тыс. песо в месяц, либо б. пожизненно же выплачивать по 2.5 млн. песо ежегодно в конце каждого года, но с поправкой на инфляцию. Первый платеж при этом составит 2.5 млн. песо в конце текущего года. Какой вариант вы, как финансовый консультант, порекомендуете незадачливому соискателю заморского счастья, если средняя прогнозная инфляция в стране пребывания составит 12%, а доходность по вложениям приемлемого для бизнесмена уровня риска - 15% годовых с помесячным начислением? Кроме того, бизнесмен уверен, что исключительно для того, чтобы насолить ему, супруга, несмотря на умело скрытые перед свадьбой годы, проживет после развода еще сорок лет. Свою собственную неизбежную кончину русский бизнесмен, как водится, в расчет не берет. Какие дополнительные обстоятельства вы порекомендуете учесть своему клиенту? Решение. Если подойти к решению задачи чисто технически, достаточно будет вычислить и сравнить дисконтированные стоимости денежных оттоков для обоих вариантов. Вариант с меньшим значением дисконтированной стоимости аннуитета и будет предпочтительным. Для варианта а месячная ставка с учетом заданной периодичности начисления составит 15^12 = 1.25%, а количество периодов начисления - 40^12 = 480 периодов. Тогда, используя формулу дисконтированной стоимости аннуитета с постоянным платежом, получим: В варианте б используется формула дисконтированной стоимости аннуитета с платежом, изменяющимся с постоянным темпом, равным годовой ожидаемой инфляции. В качестве ставки дисконтирования должна быть использована эффективная альтернативная доходность, которая в данном случае будет рассчитана по формуле внутригодовых процентных начислений: Тогда Таким образом, в первом приближении более предпочтительным для вашего клиента оказывается второй вариант урегулирования. Однако здесь можно сделать весьма важное наблюдение: неопределенность результата расчетов по второму варианту выше, так как если в первом случае пришлось задаться лишь одним параметром - прогнозной продолжительностью жизни 67 бывшей супруги, то во втором пришлось также сделать допущение относительно ожидаемой средней инфляции. При высокой степени несклонности клиента к риску следствием более высокой неопределенности результатов расчета может оказаться большая привлекательность более дорогого, но менее рискованного варианта. Выбор остается за клиентом ... . Пример 3.3. Вы владеете небольшим бизнесом. В течение пяти лет вы планируете накопить на небольшую квартиру для подрастающей дочери, которая (квартира, а не дочь) к тому моменту по вашим прогнозам будет стоить 50 000 долларов США. Вы также предполагаете, что ваши доходы будут расти на 10% в год; соответственно вы сможете ежегодно откладывать на 10% больше. Все взносы делаются один раз в год, в конце года. Доходность ваших долларовых вложений составляет 16%. Каковы будут размеры первого и последнего платежей? Решение. Требуется найти ежегодные платежи, наращенная стоимость которых по истечении 5 лет составит $50 000. При этом величина платежа ежегодно увеличивается на 10%. Таким образом, используя формулу наращенной стоимости аннуитета с изменяющимся темпом прироста платежей, получаем: Последний платеж 18 Пример 3.4 . Не в последнюю очередь благодаря вдумчивому изучению данной книги вы настолько преуспели в управлении финансами 18 [1] Данный пример является несколько вольным, хотя и более политкорректным по сравнению с оригинальной версией событий, переложением истории с известным американским бейсболистом Джо ДиМаджио (Joe DiMaggio). Недолгое время пробыв мужем Мэрилин Монро, ДиМаджио сохранил к ней столь пылкие чувства, что на ее похоронах пообещал ежедневное бессрочное возложение букета роз на ее могилу. Цветы своего бизнеса, что сумели пробиться в ряды самых новых русских. И тут вас постигло несчастье - умер ваш любимый попугай. Безутешно рыдая над могилой безвременно усопшей птицы, вы клятвенно пообещали, что пока существует цивилизация, каждую неделю на могилу животного будет возлагаться букет свежих роз. Если банк платит 12% годовых с помесячным начислением, то какую сумму вам будет необходимо поместить в бессрочный депозит для того, чтобы обеспечить ритуальные мероприятия? Стоимость букета составляет 600 руб.; цветы возлагаются в конце каждой недели; год принять состоящим из 52 недель. Как изменится решение задачи, если недельное удорожание цветов принять равным 0.15%? Решение. Если предположить неизменность цены букета на всю бессрочную перспективу (что с определенной долей условности можно сделать с учетом того, что с годами букетик будет заметно скромнеть), необходимая сумма будет рассчитана на основании формулы дисконтированной стоимости бессрочного аннуитета с постоянным платежом (3.14). При этом необходимая недельная ставка будет определена из соотношения где R - эффективная годовая банковская ставка, гнед - процентная ставка за неделю. В свою очередь, эффективная годовая ставка должна быть найдена по формуле внутригодовых процентных начислений (3.8) с учетом помесячной схемы начисления процентов: Выполнив несложные расчеты, получим гнед ~ 0.0023 = 0.23%. Используя формулу (3.14), получим действительно возлагались (три раза в неделю) в течение двух десятилетий. Циничные авторы американских же учебников по корпоративным финансам не постеснялись использовать эту трогательную историю при составлении задач на оценку аннуитетов. Если теперь принять во внимание инфляционное обесценение букета, то придется использовать для расчета формулу (3.15): Суммы, как видим, получились немалыми. Если четыре предыдущих примера иллюстрировали процесс принятия финансовых решений на основе оценки денежных потоков, то теперь мы обратимся к обоснованию инвестиционных решений на основе исчисления доходности, являющейся результатом их принятия. Для этого необходимо вновь вернуться к понятию ожидаемой инвестором доходности, рассмотрев практические аспекты ее оценки и применения в финансовых расчетах. Речь, однако, будет идти об эффективной годовой ставке ожидаемой доходности за весь расчетный период владения доходным активом. Решение будет приниматься на основе сравнения рассчитанной доходности со стоимостью финансовых ресурсов инвестора (другими словами, с доходностью, которая может быть инвестором получена от альтернативных вложений в активы аналогичного уровня риска). Прежде, чем перейти к рассмотрению конкретных примеров, отметим, что обычного инженерного калькулятора для выполнения расчетов уже будет недостаточно; придется прибегнуть к помощи финансового калькулятора или электронных таблиц Excel. При этом автор далек от надежды (специализация в области финансовой экономики способствует формированию реалистичного восприятия мира), что каждый потенциальный инвестор, вдохновившись прочитанным, немедленно займется дисконтированием денежных потоков или определением эффективной доходности вложений да еще с использованием современных технических средств. Тем не менее, знакомство с современными финансовыми технологиями будет способствовать лучшему пониманию экономической природы принимаемых решений даже теми, кто в хозяйственных трансакциях руководствуется исключительно собственной интуицией. Пример 3.5. Обратимся к сфере человеческой деятельности, с которой так или иначе сталкивается большинство читателей - операциям с недвижимостью. Попробуем проиллюстрировать финансовую природу принимаемых в этой области решений на основе вполне реальных примеров. При этом, так как цены на жилую недвижимость характеризуются существенной зависимостью от характера населенного пункта, в качестве примера выберем крупный диверсифицированный областной центр с развитой инфраструктурой. Последнее позволит предположить достаточно высокий уровень ликвидности и информационной эффективности рынка жилья и обоснованно использовать доходный метод оценки (формулу (3.16)). Сформулированное ограничение не снижает в целом общности наших рассуждений, так как жилые помещения в небольших населенных пунктах с низкодиверсифицированной экономикой инвестиционной ценности очевидным образом не представляют. С другой стороны, рассмотрение в качестве примера высоколиквидных инвестиций в московскую недвижимость может породить у большинства россиян неприятное ощущение ничтожности своих инвестиционных потуг. Итак, предположим, что субъект инвестиционной деятельности (каждый может примерить описываемую ситуацию на себя) разжился двумя миллионами инвестиционных рублей - как раз достаточных для покупки однокомнатной «хрущевки» с кухонным гарнитуром в районе средней престижности. Не склонный к рисковым вложениям и испытывающий привкус меди во рту при слове ПИФ инвестор рассматривает всего два варианта вложения: помещение средств в депозит в достаточно надежном банке и покупку квартиры с последующей сдачей ее в наём. Банк платит 10% годовых по двухлетнему депозиту, однако инвестора беспокоит возможность снижения процентной ставки в дальнейшем. Кроме того, сумма не покрывается полностью системой страхования банковских депозитов. Инвестор, безусловно, может разбить свой вклад на два, но тогда ставка составит 9.75% годовых. Покупка инвестиционного жилья позволит инвестору сдать квартиру арендаторам сегодня за 15 000 руб. в месяц (коммунальные платежи оплачивают квартиросъемщики; местную налоговую инспекцию отягощать лишней информацией не принято). Какой вариант вы бы порекомендовали инвестору? Финансово корректный ответ на этот вопрос отнюдь не тривиален и требует принятия некоторых допущений с последующим анализом их обоснованности. Сразу условимся не давать воли эмоциям, связанным с печальным для многих 1991 годом, когда многолетние сбережения советских граждан за несколько месяцев обратились в прах. Прошлое забывать не следует, однако при принятии финансовых решений, направленных в будущее, былое - плохой советчик (см. главу «Если ты такой умный ...»). В первую очередь определимся с инвестиционными горизонтами субъекта инвестиционной деятельности. Предположим сначала, что сберегатель откладывает на обеспечение безбедной старости. В таком случае логично предположить весьма продолжительный срок инвестирования, совпадающий, например, со сроком экономической жизни квартиры 19 . Последний оценим в 30 лет при нулевой ликвидационной стоимости жилья. Естественно, указанный срок - только оценка. Однако если этот срок покажется более оптимистичным читателям слишком коротким, отметим, что речь идет не о физической сохранности стен дома, а о способности жилой недвижимости генерировать арендные платежи приемлемого уровня. Последняя определяется не только физическим износом, но и моральным старением: дурно пахнущие лестничные пролеты в сочетании с пенсионерками, призревшими две дюжины кошек и просто бомжеватыми соседями, способны отвадить даже весьма непритязательных потенциальных [19] [20] арендаторов жилья. Если же срок в 30 лет представляется читателю слишком долгим, укажем на нулевую ликвидационную стоимость квартиры: вполне можно было бы допустить и более короткие сроки экономической жизни квартиры, но тогда следовало бы сделать весьма непростое в плане обоснования предположение о возможной цене ее продажи, скажем, через 15 лет. В любом случае читатели вполне могут задаться собственной оценкой и выполнить необходимые расчеты. Нам же осталось предположить для сопоставимости результатов тридцатилетний же срок пребывания двух миллионов на банковском депозите под сложный процент. Попробуем теперь сопоставить эффективные доходности двух описанных вариантов инвестирования. Если с банковским депозитом все более или менее ясно (основной источник неопределенности - изменение процентной ставки в будущем), то для оценки доходности вложения в покупку квартиры придется выполнить некоторые расчеты. Для этого будет необходимо сделать еще одно нелегкое допущение относительно неизменности размера арендной платы. В обоснование этого предположения можно привести действие двух разнонаправленных факторов: с одной стороны, влияние инфляции, с другой - объективное снижение привлекательности квартиры для потенциальных арендаторов по мере ее морального старения и физического износа. Безусловно, однозначно утверждать, что один эффект будет полностью компенсировать другой в течение тридцати лет невозможно, однако более точные оценки на столь длительный период вряд ли будут доступны[21]. Теперь можно воспользоваться выражением для дисконтированной стоимости аннуитета с постоянным платежом в размере 15 000 руб. в начале каждого месяца в течение 30*12 = 360 месяцев. Эта дисконтированная стоимость и должна представлять собой, при условии достаточной степени эффективности рынка жилья, текущую цену данной квартиры - 2 млн. руб.: 2 000 000 = 15 000 + 15 000/(1+Гм) + 15 000/(1+Гм)2 + ...+15 000/(1+Гм)359, где rm представляет собой месячную ставку ожидаемой от вложения доходности. Заметим, что в соответствии с национальными традициями аренда квартиры оплачивается вперед, поэтому первый аннуитетный платеж не дисконтируется (аннуитет пренумерандо). Решить уравнение 359-й степени «вручную» вряд ли удастся, однако финансовый калькулятор или электронные таблицы Excel легко позволят нам это сделать. Читателям, знакомым с основами высшей алгебры, напомним, что в соответствии с теоремой Декарта данное уравнение имеет только один положительный корень, который и будет представлять собой искомую месячную процентную ставку: гм ~ 0.00692 или 0.692%. Пересчитывая по формуле сложного процента месячную ставку в годовую, получим: Rгод = (1+0.00692)12-1 ~ 0.0863 или 8.63%. Если рассуждать чисто технически, вложение в покупку инвестиционной квартиры менее привлекательно, по сравнению с банковским депозитом (эффективная ставка доходности ниже). Однако более выгодная ставка по депозиту гарантирована максимум на два года. С другой стороны, арендные платежи в 15 000 руб. в месяц на протяжении 30 лет тоже выступают лишь результатом нашей сегодняшней оценки. Читатели, ожидавшие однозначного ответа, будут, вероятно, разочарованы. Однако финансовая экономика тем и отличается от науки решения задач, где из пунктов А и Б навстречу друг другу выходит пешеход и выезжает велосипедист[22] [23], что точность решения зависит от качества и обоснованности предположений субъекта, принимающего это решение. Окончательный выбор в нашей ситуации остается за инвестором, который, проделав описанные выше транзакции, способен существенно лучше понять экономическое содержание своего выбора, равно как и риски, сопровождающие каждую альтернативу. Заметим при этом, что хотя доходность по депозиту (9.75 - 10 процентов годовых) и эффективная доходность инвестиции в покупку квартиры (8.63%) различаются, это различие не является существенным, что косвенно подтверждает справедливость наших оценок . Вероятно, рынок все же рассматривает инвестиции в доходную недвижимость как более надежные, что и имеет следствием более низкую ожидаемую (требуемую) доходность. Обратимся теперь к обещанному анализу ситуации с досрочной продажей квартиры. Предположим, например, что инвестору необходимо пристроить нажитые непосильным трудом два миллиона на три года, после чего он планирует, выйдя на заслуженный отдых, обратить все сбережения в абсолютно ликвидную форму и перебраться к детям в Канаду. Альтернатива банковского депозита становится значительно более предсказуемой: кардинального отклонения от нынешней доходности в 9.75 - 10% произойти не должно. Что касается альтернативы покупки инвестиционного жилья, то эффективная доходность здесь будет критическим образом зависеть от прогнозной цены продажи квартиры через три года. Для большей объективности анализа автор провел небольшой эксперимент, опросив иногородних студентов нескольких групп, которые являются субъектами рынка жилья как раз в интересующем нас сегменте: некоторым родители уже приобрели недорогие однокомнатные квартиры, другие жилье арендуют. Выборка ни в коем случаем не претендует на репрезентативность, однако отражает текущее состояние рынка. Если по текущим ценам на однокомнатные «хрущевки» и ставкам арендной платы существенных разногласий не возникло, то относительно перспективной (через три года) цены продажи мнения разделились: часть предположила, что цены в данном сегменте достигли «потолка» и выше уже не поднимутся (падение инвестиционного качества актива будет компенсироваться инфляцией), тогда как другие предложили заложить в расчеты инфляцию в 8% годовых. Рассмотрим оба варианта. Если номинальная рыночная цена квартиры за три года не изменится, то эффективная доходность вложения может быть найдена из соотношения: 2 000 000 = 15 000 + 15 000/(1+Гм) + ...+ 15 000/(1+Гм)35 + 2 000 000/(1+Гм)36, откуда гм ~ 0.00756 или 0.756%. Пересчитывая по формуле сложного процента месячную ставку в годовую, получим: Rzod = (1+0.00756)12-1 ~ 0.09455 или 9.455%. Полученное значение эффективной доходности вполне сопоставимо со ставками по депозитам. Если же принять инфляционное удорожание квартиры, то продажная цена возрастет до 2 000 000 х(1 + 0.08) = 2 519 424 руб. Соотношение для определения эффективной доходности примет вид: 2 000 000 = 15 000 + 15 000/(1+Гм) + ...+ 15 000/(1+Гм)35 + 2 519 424/(1+rra)36, откуда гм ~ 0.0133 или 1.33%. Снова пересчитывая по формуле сложного процента месячную ставку в годовую, получим: Rzod = (1+0.0133)12-1 ~ 0.172 или 17.2%. Выигрыш в доходности получился весьма весомым и если мы уверены в точности нашего прогноза динамики рыночной цены на недвижимость, то именно этот вариант должен больше всего понравиться инвестору. Однако в условиях эффективного рынка всегда нелишне задаться вопросом: не слишком ли это все хорошо, чтобы быть правдой? Более пристальное 76 рассмотрение нашей сделки показывает, что из сберегателя наш инвестор незаметно для себя превратился в спекулянта на рынке жилой недвижимости, соответственно, более высокой ожидаемой доходности будет соответствовать и существенно более высокий инвестиционный риск (в данном случае риск волатильности цен на жилую недвижимость в конкретном сегменте). При этом мы вовсе не имеем в виду однозначно рекомендовать инвестору отказаться от сделки; просто он должен осознавать, на какие риски закладывается и кто выступает его конкурентами на этом рынке (см. главу «Если ты такой умный ...»). Пример 3.6. Обратимся теперь к количественной оценке прелестей потребительского кредитования. Данные для расчета эффективной его стоимости возьмем из газеты «Известия» за 20 февраля 2003 года (статья «Кредит на доверии»). Упреждая рефлекторное желание большинства читателей процитировать монолог Чацкого («Сужденья черпают из забытых газет времен Очаковских ...») отметим, что использование столь ненового источника продиктовано весьма важным обстоятельством: то был период непуганых институтом публичной оферты банков-кредиторов, которые не стеснялись декларировать ставку по кредиту, которой мы и воспользуемся при интерпретации результатов расчетов . Впрочем, чтение газет из недавнего прошлого всегда представляет собой весьма познавательное занятие с точки зрения анализа качества экономических прогнозов, но речь о них пойдет в отдельной главе. Итак, корреспондент газеты приценивается к покупке в кредит товара стоимостью 30 000 руб. Кредит выдается «на месте» по предъявлении паспорта (это нелишняя для нас информация; к ней мы еще вернемся). Необходимо заплатить 4 500 рублей сразу, остальная сумма (25 500 руб.) выплачивается равными помесячными платежами в течение года. Размер [24] платежа - 2 958 руб.; декларируемая банком ставка по кредиту - 29%. Ставка может показаться великоватой, однако не следует забывать, что на дворе 2003 год и даже юридические лица при наличии обеспечения кредитуются под 24%. Так что кредит физлицу под паспорт с пропиской под 29% выглядит вполне приемлемо. Несложные расчеты корреспондента (не будем их анализировать на предмет корректности) приводят его к цифре в 39.5% годовых, что после сравнения с декларированными 29% выступает источником справедливого возмущения. Уточнение в виде учета комиссии за обслуживание кредита в размере 1.9% от его суммы положения не спасает. Проведем собственные расчеты, записав формулу дисконтированной стоимости аннуитета с постоянным платежом: 25 500 = 2 958/(1+гм) + 2 958/(1+^)2 + ...+2 958/(1+^)12, откуда гм ~ 0.055 или 5.5%. Пересчитывая по формуле сложного процента месячную ставку в годовую, получим: R^d = (1+0.055)12-1 ~ 0.90 или 90% годовых. Если учесть еще и комиссию в 1.9%, то результирующая эффективная доходность банка будет еще выше, но не будем мелочиться. По крайней мере, результат объясняет, почему все банковское сообщество отчаянно и успешно сопротивлялось попыткам законодателей принудить кредиторов к обнародованию эффективной кредитной ставки. Продолжим наши рассуждения в другом направлении. Вспомним, что кредит выдается без всякого обеспечения, без изучения кредитной истории заемщика и в отсутствие института банкротства физических лиц (на дворе - 2003 год!). Рассчитаем, какой процент заемщиков может дефолтировать по кредиту, чтобы при этом банк получил свои справедливые (сами же декларировали!) 29%. Для простоты предположим, что возможны лишь два [25] исхода: дефолт заемщика - доходность банка равна минус 100% (банк теряет всю сумму; ситуация, когда заемщик успевает выплатить часть кредита для простоты не рассматривается) и полное погашение кредита - доходность банка равна 90%. Обозначим вероятность дефолта заемщика через р, тогда вероятность полного погашения кредита будет равна (1-р). Ответ на вопрос о приемлемом для банка проценте дефолтов по потребительскому кредиту будет найден из уравнения: 90%х(1-р) +(-100%)хр = 29%, откудар ~ 0.321. Таким образом, даже если практически каждый третий заемщик не заплатит ни рубля в погашение кредита, банк получит свои декларированные 29% годовых. Не мудрено, что раскошеливаться на анализ кредитоспособности заемщиков в такой ситуации у банков не было никакого экономического резона (на практике процент дефолтов был в разы ниже). В качестве упражнения читатели могут, вооружившись финансовым калькулятором или электронными таблицами Excel, рассчитать эффективную ставку по потребительским кредитам сегодня. За время, прошедшее с 2003 года эффективность отечественного кредитного рынка в целом выросла, так что полученное значение эффективной ставки будет несколько ниже умопомрачительных 90%, но отнюдь не в разы. Упреждая прилив праведного гнева читателей в отношении грабительской кредитной политики российских банков, отметим, что ставка эффективной доходности банка отнюдь не равна эффективной цене кредита для заемщика[26]. Все дело в ставке реинвестирования платежей по кредиту: если банк имеет возможность реинвестировать денежные притоки под саму эффективную ставку (какой бы высокой она не была), то заемщик такой возможности в абсолютном большинстве случаев лишен (исключение составляет кредитование бизнесов, по доходности не уступающих весьма рисковому потребительскому кредитованию). В большинстве же случаев возможности персонального реинвестирования денежных средств заемщика ограничены доходностью по банковскому депозиту (эта доходность и будет выступать в качестве индикатора стоимости финансовых ресурсов заемщика как альтернативная доходность его вложений). Наиболее целеустремленные читатели могут самостоятельно выполнить достаточно громоздкие вычисления в Excel, реинвестируя выплачиваемые банку процентные платежи не под подлежащую определению эффективную ставку, а под доступную для физлиц ставку по депозитам (в нашем примере можно взять, например, 18% годовых). Результат получится ниже эффективной банковской доходности, но отнюдь не на порядок[27]. Обратимся теперь к интерпретации результатов расчетов, как приведенных выше, так и предложенных к самостоятельному выполнению читателями. Даже без учета различных комиссий (за ведение счета, досрочное погашение и т.п.) ставки эффективной доходности выглядят неоправданно высокими в любой экономической ситуации. С экономической точки зрения это означает, что кредитные организации благополучно перекладывают на добросовестных заемщиков риски просрочки по кредитам заемщиков проблемных (мы отнюдь не утверждаем, что последние однозначно являются мошенниками; просто они принимают на себя объективно необоснованные обязательства). Отсюда несложный вывод: по возможности следует избегать привлечения необеспеченных потребительских кредитов в любых экономических условиях. Добросовестный заемщик должен иметь в виду, что он оплачивает риски невозврата кредитов самых ненадежных клиентов банка (так называемая проблема «неблагоприятного отбора»). У части читателей может сложиться впечатление, что гора наших вычислительных усилий родила мышь вполне тривиального вывода. Однако, даже если не принимать во внимание чисто технические уловки, удорожающие заимствование (часть важной информации может быть написана мелким шрифтом, вывешена на сайте банка и т.п.), потребителю далеко не всегда бывает просто соотнести реальную ценность продукта (в данном случае финансового) с его ценой . Для иллюстрации последнего положения продолжим наш численный пример, решив обратную задачу. Зададимся вопросом: каков должен был бы быть месячный платеж, чтобы банк получил свои 29% годовых, кредитуя добросовестных заемщиков? Безусловно, в последнем случаем банку придется предпринять определенные усилия, отделяя овнов (заемщиков добросовестных) от козлищ (к таковым, как уже отмечалось выше, экономисты относят заемщиков, которые и хотели бы заплатить, да не смогут, но кредит просят). Однако в эпоху информационных технологий процедура отсеивания некачественных заемщиков не является неприемлемо дорогостоящей. Другое дело, что придется заметно сузить круг кредитуемых, сокращая банковскую прибыль. Если у коммерческого банка есть возможность избежать этой процедуры, перекладывая риски на добросовестных заемщиков или на государство, банк безусловно именно так и поступит. Итак, рассчитаем «справедливый», то есть соответствующий 29% годовых, размер месячного платежа. Для этого снова запишем выражение [28] [29] для дисконтированной стоимости аннуитета; однако в качестве неизвестного теперь будет выступать месячный платеж. Предварительно, исходя из годовой доходности в 29% рассчитаем по формуле сложного процента месячную ставку тм\ Откуда гм ~ 0.02145 = 2.145%. Используя теперь выражение для дисконтированной стоимости аннуитета, получим откуда, сворачивая по формуле (3.10), определим . Обратим внимание, что рассчитанное банком значение составляло 2 958 руб. (вполне грамотно с маркетинговой точки зрения: даже не 2 999 руб., а подчеркивающие точность расчета 2 958!). Психологически, особенно если товар действительно необходим (или воспринимается, как таковой!), пятьсот с небольшим рублей особой разницы не составят. Эффективная доходность банка при этом возрастает с 29 до 90 процентов. Воистину, финансовые расчеты иногда стоят затрачиваемых усилий! Опыт преподавания финансовых дисциплин подсказывает автору, что по мере усложнения материала число добравшихся до конца главы читателей стремительно снижается. Поэтому необходимо принять непростое решение об окончании экскурса в основы финансовых вычислений. Никто, по мудрому наблюдению Козьмы Пруткова, не обнимет необъятного: невозможно в рамках одной главы рассмотреть все возможные хозяйственные ситуации, требующие количественных оценок. Однако знакомство с организаций и логикой финансовых вычислений может выступить эффективным союзником любого участника финансовых отношений, особенно в условиях асимметричного доступа к релевантной информации. В Аппендикс к главе вынесен еще один частный, но важный пример финансовых вычислений - расчет платежей по ипотечному кредиту. В большинстве случаев ипотечные заемщики вполне удовлетворяются знакомством с графиком погашения, однако желающие чуть ближе познакомиться с источником появления конкретных цифр в договоре могут проследить за несложной логикой расчета. Аппендикс к главе 3 Расчет платежей по ипотечному кредиту В соответствии с принципом использования в качестве иллюстративного материала, где это возможно, реальных ситуаций, расчет платежей будет рассмотрен на примере ипотечного кредита, привлеченного автором в 2008 году в долларах США на сумму $79 700 (больше не дали) в одном из крупнейших отечественных банков. Упреждая язвительное замечание читателей относительно явного противоречия между призывом по возможности не открывать валютную позицию (глава «О пользе и вреде кредита») и собственным поведением, автор может лишь заметить, что выданный на 7 лет кредит в действительности привлекался на один год для покрытия кассового разрыва, возникшего в результате внепланового решения о покупке квартиры с удачным месторасположением. Кредит действительно, к разочарованию дружественной банку страховой компании, был погашен за один год, причем основные платежи пришлись на середину 2008 года, когда курс рубля колебался вокруг 23-24 рублей за доллар США (в противном случае автор просто постеснялся бы приводить данный пример). В соответствии с кредитным договором процентная ставка составляла 11% годовых и должна была уменьшиться до 9% после государственной регистрации права собственности на жилье (заемщик не успел насладиться пониженной ставкой, так как погасил кредит досрочно). К кредитному договору был приложен график погашения, верхняя и нижняя части которого приведены в таблице 3.1 (см. ниже). Кроме того, в договоре был описан алгоритм расчета аннуитетных платежей. Суммарный объем договора и графика погашения составляет 18 страниц плотного неудобоваримого текста. Рискнем предположить, что в большинстве своем заемщики оказываются не в состоянии его освоить, полагаясь на солидность кредитной организации. Автор-заемщик тоже не сомневался в авторитете банка (подкрепленном чудовищным бюрократизмом и недружественностью к клиентам, характерными для госбанков в целом), прочитав договор и проверив расчеты банка по своим формулам исключительно из профессионального интереса. Не отягощая читателя фрагментами кредитного договора, сразу подставим соответствующие значения в формулу (3.10): 79 700 = А[1 - 1/(1 + 0.0091667)84] :0.0091667, где А - искомый аннуитетный платеж, 84 - количество месяцев в семи годах, 0.0091667 - выраженный в десятичной форме результат деления 11% годовых на 12 месяцев. Заметим, что 11% - это номинальная (контрактная) ставка, объявленная в кредитном договоре. Эффективная ставка будет несколько выше. Разрешая последнее уравнение относительно А, получим А ~ $1 364.66, что вполне соответствует графику. Таблица 3.1. График погашения кредита теж № вал. задолженности после погашения платежа Ипотечный кредит представляет собой классический пример так называемого амортизируемого кредита (см. главу «О пользе и вреде кредита»). Подобные кредиты погашаются, как правило, равными долями, причем каждый платеж состоит из рассчитанной по определенному принципу суммы в погашение основного тела долга и процентов, начисленных на недопогашенную его часть. В нашем случае банк по своим правилам распределяет суммы платежей в погашение основного долга и в погашение процентов. Для частного заемщика это не имеет большого значения, так как «сумма переплаты» - $32 577.24 в нашем случае не несет полезной для него информации (она не учитывает временной стоимости денег).

Пла Дата платежа код. Общая сумма платежа в погашение Сумма платежа в погашение основного долга Сумма платежа в погашение процентов Остаток с по 1 20.02.2008 28.02.2008 840 143,72 0,00 143,72 79 700,00 2 20.03.2008 28.03.2008 840 1 364,66 670,01 694,65 79 029,99 3 20.04.2008 28.04.2008 840 1 364,66 628,34 736,32 78 401,65 4 20.05.2008 28.05.2008 840 1 364,66 657,76 706,90 77 743,89 5 20.06.2008 28.06.2008 840 1 364,66 640,32 724,34 77 103,57 84 20.01.2015 28.01.2015 840 1 313,51 1 293,98 19,53 1 261,15 85 20.02.2015 02.03.2015 840 1 270,79 1 261,15 9,64 0,00 86 20.03.2015 14.04.2015 840 0,00 0,00 0,00 Итого 840 112 277,24 79 700,00 32 577,24

Еще по теме Г лава 3. Как считать деньги:

- 4.3. Деньги как таковые (как мера стоимостей и средство обращения). Производные функции денег – деньги как сокровище, средство платежа и мировые деньги

- 4.2. Деньги как средство обращения

- Деньги как мера стоимостей

- Г лава 2. Нефтяной рынок производителей как фактор политики разрядки (1974- 1979 гг.)

- Как считается пеня за услуги ЖКХ

- 4.1. Деньги как мера стоимостей

- Деньги как знак человека Money as sign of personality

- Как делать деньги из воздуха?

- | 93. Деньги и ценные бумаги как объекты гражданских прав

- Теорема 19. Всякий по законам своей природы необходимо чувствует влечение к тому, что считает добром, или отвращается от того, что считает злом.