Г лава 2. Бесплатные обеды. Доходность без риска. И прочие обаятельные и привлекательные небылицы

Три великие силы движут миром: глупость, страх и жадность А. Эйнштейн

Как известно, когда человек с опытом, встречает человека с деньгами, первый остается с деньгами, а второй с опытом.

Житейская мудрость проницательно описывает потенциально опасные для неискушенного инвестора финансовые транзакции. Однако, дабы не остаться в «опытных» дураках, обычно достаточно лишь здорового скептицизма и понимания основ функционирования финансовых рынков.Основной вопрос, который должен задать себе инвестор прежде, чем вложиться в какие-либо финансовые активы, можно сформулировать следующим образом: «Почему данная инвестиция сулит доходность выше альтернативных инвестиций аналогичного уровня риска?». Со всей ответственностью можем утверждать, что в подавляющем большинстве случаев у вас не будет рациональных обоснований более высокого уровня доходности данной инвестиции по сравнению с альтернативной. Вероятнее всего, вы просто недооцениваете уровень рисковости такой инвестиции, чем и обусловливается её более высокая инвестиционная «привлекательность».

В данной главе мы детально рассмотрим характеристики ряда типовых

финансовых вложений, таящих в себе опасности для инвестора, поскольку

последний вследствие информационной асимметрии часто пребывает в

полном неведении относительно уровня их рисковости и/или потенциальной

доходности. При этом нашей целью выступает лишь вооружение инвестора

релевантной информаций, бремя же принятия (или непринятия)

инвестиционного решения всегда лежит на самом инвесторе. Более того,

инвестор должен осознавать, что рисковать своими деньгами, полагаясь на

30

публично доступные рекомендации - дополнительный шанс с этими деньгами расстаться. В то же время, как мы покажем ниже, в отдельных, весьма нечастых случаях, даже инвестирование в финансовые пирамиды или покупка лотерейных билетов не противоречат предпосылке о рациональности поведения хорошо информированного инвестора.

В финансовой теории широко используется концепция компромисса между риском и доходностью (risk-return trade-off). При этом, риск понимается не как вероятность наступления неблагоприятного события (житейская трактовка риска, или, говоря научным языком, классическая концепция риска), а как мера неопределенности получения ожидаемого дохода (неоклассическая концепция). Здесь отнюдь не имеется в виду, что инвестор всегда выбирает самые низкорисковые активы; делается лишь предположение, что инвестор предпочтет из двух активов с одинаковой ожидаемой доходностью менее рисковый (и наоборот, из двух активов с одинаковым уровнем риска предпочтет тот, который характеризуется большей ожидаемой доходностью). Другими словами, подразумевается наличие прямой связи между риском и ожидаемой доходностью.

Эти два ключевых для инвестора параметра практически неотделимы друг от друга на финансовых рынках. Согласно теоретическим положениям, расхождения возможны только лишь для «инновационного» финансового инструмента, предлагающего какие-то новые привлекательные для отдельных групп инвесторов комбинации риска и доходности или прочие преимущества, связанные со снижением налоговых выплат, обхода регулирования и т.п. Однако в отличие от рынков реальных, на финансовых рынках копировать подобные «инновационные» продукты неизмеримо легче.

Инвестору следует «взвешивать» на весах «риск-доходность» не только

решения по инвестированию, но и решения по привлечению заемных

средств. Более ли «дешев» 8% ипотечный кредит в долларах по сравнению с

13% рублевой ипотекой? Учитывая недоступность (к сожалению ли, к

счастью ли) в рыночной экономике бесплатных обедов, подобная

31

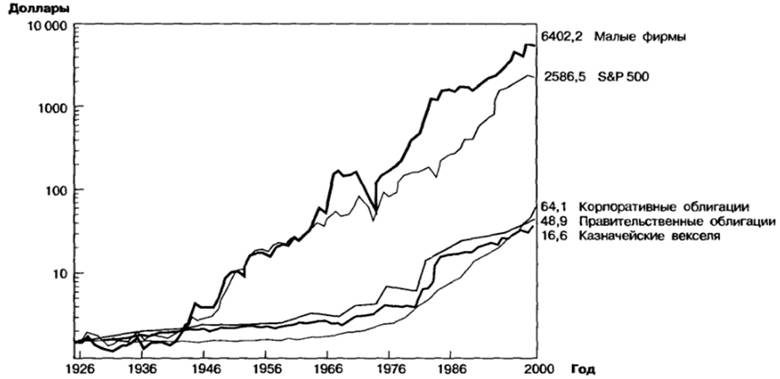

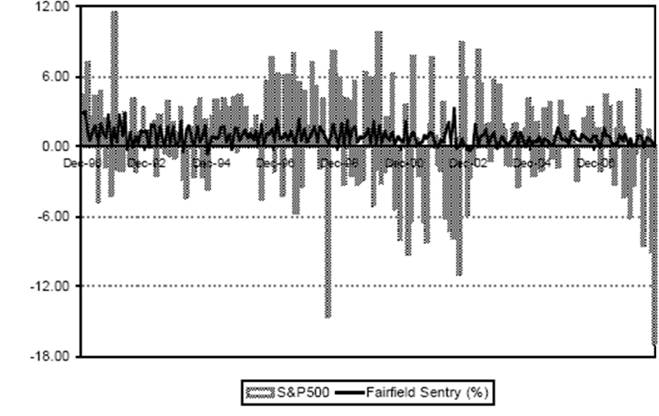

потенциальная экономия должна насторожить мыслящего заемщика (более подробно о валютных кредитах мы поговорим в главе 4 «О пользе и вреде кредита»). Может быть, он всего лишь закладывается на дополнительные валютные риски[2] [3]? Дабы проиллюстрировать действие концепции «риск-доходность», мы можем сравнить долгосрочную доходность различных по уровню риска классов активов. Результаты показательны не только с позиции демонстрации концепции риск-доходность, но и в плане демонстрации «мощи» сложного процента в долгосрочной перспективе. Подобная мощь «наращения» ярко иллюстрируется одной из древневосточных легенд, согласно которой, когда изобретатель шахмат мудрый брамин презентовал правителю свое творение, последний был столь изумлен, что предложил брамину выбрать награду на свой вкус. Умудренный математически брамин затребовал, чтобы правитель поместил пшеничное зернышко на первое поле, на второе - два зернышка, на третье - четыре и т.д., удваивая количество зерен на каждом последующем поле (их всего 64). Несколько оскорбленный столь «умеренным» запросом правитель дал добро. Однако, как выяснил позднее государев казначей, запрос никак не может быть удовлетворен. Для справки: требуемое количество зерен составляет 264-1, масса которых приблизительно составит 1200 триллионов тонн, что превышает объем произведенной пшеницы за всю историю человечества. Рисунок 1. Как вырос бы 1 доллар США, инвестированный в начале 1926г., при условии реинвестирования всех дивидендов и процентных платежей. Источник: Р. Брейли, С. Майерс. Принципы корпоративных финансов. - М: ЗАО «Олимп-Бизнес», 2008, с.145. В то же время, мы говорим о компромиссе между риском и ожидаемой доходностью. Приведенная иллюстрацию ни в коем случае не гарантирует, что подобное соотношение постоянно будет воспроизводиться из года в год: тогда бы мы не говорили о риске вовсе. только ожидаем (или требуем) от более рисковой инвестиции и более высокой доходности при сравнении инвестиционных альтернатив. Концепция компромисса между риском и доходностью золотой нитью пронизывает логику обоснования практически всех решений по управлению как личными, так и корпоративными финансами. Однако в корпоративных финансах в анализе инвестиционной политики акцент больше делается на сравнении альтернативных вложений в реальные, а не финансовые активы, поскольку, как было уже отмечено, на финансовых рынках обеспечить систематически получение доходности выше средней по рынку с учетом риска практически невозможно. На реальных же рынках, компании могут защитить свои конкурентные позиции с помощью различных «барьеров», таких как патенты, бренды, сложности выхода на рынок и др., что позволяет им получать доходность выше среднерыночной. Для компаний реального сектора финансовые рынки более интересны как источник привлечения финансовых ресурсов; приобретая корпоративные акцию или облигацию, мы получаем наш доход от инвестирования компанией данных средств в профильную деятельность (то есть инвестирования в реальные активы). Оружие массового финансового поражения Казалось бы, с учетом исторически весьма недавнего печального опыта инвестирования в финансовые пирамиды, популярность последних в нашей стране должна быть минимальна. Однако с развитием интернета схемы Понци переживают второе рождение, причем иногда в обличии традиционного финансового вложения, труднораспознаваемого в качестве мошеннической схемы. Сделаем небольшой экскурс в историю и теорию финансового пирамидостроения. Это должно позволить нам не остаться в финансовых дураках, даже если в информационном плане в нашем распоряжении находятся лишь базовые финансовые концепции. На вершине своего успеха в 1920г. Чарльз Понци был провозглашен теми, кто был им одурачен, как самый великий итальянец за всю историю. 34 «Вы неправы» - скромно ответствовал он - «еще был Колумб, открывший Америку, и Маркони, который изобрел радио», а они ему в ответ: «Но, Чарли, ты изобрел деньги». Не менее печальна история финансовых пирамид и в России. На фоне плеяды рядовых схем Понци («Тибет», «Русский дом Селенга», «Хопёр- Инвест») и множества малоизвестных схем, выделяется детище Сергея Мавроди «МММ». Данный господин завлек в свою схему более 5 млн. человек, обещая 2000% годовых. Когда пирамида рухнула, С. Мавроди пообещал организовать финансовую помощь «МММ» за счет средств государственного бюджета, если он будет избран в Государственную Думу[6]. И он был избран, что на некоторое время спасло его от уголовного преследования. Финансовые пирамиды были обильно представлены и в других экономиках трансформационного периода: Чехии, Румынии, Болгарии, Сербии и др. Однако в 1997 г. ситуация с финансовыми пирамидами в Албании напоминала фарс. В схемы была вовлечена почти половина населения, «фонды» финансовых пирамид привлекли сумму, приблизительно в два раза превышающую банковские депозиты и равную годовому ВВП страны. Реклама данных «фондов» была распространена на государственных ТВ- каналах, политические партии их активно поддерживали. Краткий исторический экскурс демонстрирует, что простое сопоставление доходности по сертификатам, предлагавшимся мошенниками, с традиционными финансовыми инструментами, дало бы однозначный результат: доходность была в разы (!) выше ставок по банковским депозитам. Думающий инвестор должен был задаться вопросами: «Чем это таким уникальным обладают основатели этих «фондов», что позволяет им реализовывать столь высокую доходность? В какие такие активы они инвестируют?» и «Почему это они так охотно делятся этой золотой жилой со мной? Ведь они могли бы привлечь финансовые ресурсы по существенно более низкой ставке, чем они обещают платить мне, иными способами, например, в банке или на публичном долговом рынке через эмиссию облигаций». Однако есть и более изощренные и сложные для распознавания схемы Понци, которые могут камуфлировать себя как инвестиционный или хеджфонд (тот же инвестиционный фонд, но ориентированный на высокорисковые инструменты и практически не обремененный регулированием) и заманивать инвесторов доходностью выше среднерыночной, но не отличающейся в разы. Один из недавних печально известных примеров - афера Б.Мейдоффа (Bernard Madoff), часто именуемая самой «успешной» схемой Понци в истории. Выстроенная им финансовая пирамида существовала в форме инвестиционного фонда, основные активы которого, как было заявлено, составляли акции S&P 500 и производные инструменты, такие, как опционы (якобы для хеджирования рисков). Схема Б.Мейдоффа просуществовала более 20 лет, и инвесторы не досчитались около 65 млрд. долларов. В 2009 г. суд назначил 71 летнему на тот момент Б.Мейдоффу 150 лет тюремного заключения. Хотя подобного рода финансовые пирамиды разоблачить неизмеримо сложнее, чем относительно немудреные схемы Мавроди, Грузина, Саломадина и др., своего рода «красные флажки» могли уведомить заинтересованного предусмотрительного наблюдателя о подозрительных характере и результативности деятельности такого фонда задолго до его кончины. Во-первых, бросалось в глаза сочетание декларируемого уровня доходности несколько выше индекса S&P и практически отсутствующего риска, характеризуемого волатильностью (изменчивостью) доходности. В течение продолжительного периода доходность «фонда» была высокой как для акций, а риск был низким как для облигаций - очевидное нарушение ключевой концепции «риск-доходность». Во-вторых, некоторые аналитики обращали внимание на то, что организационно «фонды» Мейдоффа чисто физически не могли проводить все увеличивающийся объем заявленных операций или даже просто осуществлять их правовое оформление, учитывая его (фонда) крайне малый штат сотрудников, с одним лишь бухгалтером. Задокументированы даже случаи официальных запросов финансовых аналитиков в регулирующие органы, такие как Комиссия по ценным бумагам и биржам, по проверке фонда, с формулировкой о «математической невозможности получения декларируемых фондом доходов», почти за 10 лет до его краха. Взглянем подробнее на результативность одного из основных, связанных с Мейдоффом инвестиционных фондов «Fairfield Sentry Fund». Как мы уже говорили, абнормальное поведение таких характеристик, как риск и доходность, по сравнению с аналогичными инвестиционными портфелями должно насторожить. Так вот, данный фонд имел годовую доходность около 10%, при средней доходности индекса S&P 500 за тот же период около 9%. История становится более интригующей, когда мы принимаем во внимание чрезвычайно низкую волатильность доходности фонда; среднеквадратическое отклонение годовой доходности фонда составило около 2.5%, тогда как среднеквадратическое отклонение годовой доходности S&P 500 - около 14.5%. Рисунок 2 ярко демонстрирует странную динамику месячной доходности и волатильности фонда. Рисунок 2. Месячные доходности. Источник: Drew, J. M., Drew, M. E. (2010). The identification of Ponzi schemes: Can a picture tell a thousand frauds?. Griffith Law Review, 19(1), 51-70. В то же время, следует сразу оговориться, что здесь речь идет о фактической доходности, которая будет отличаться от доходности ожидаемой (которая, как отмечалось выше, и выступает индикатором риска). В такой ситуации мы не всегда можем говорить с полной уверенностью об абнормальности поведения риска и доходности, и со стопроцентной надежностью разоблачать жуликов. Однако в случае с фондом «Fairfield Sentry Fund» вероятность случайного характера стечения обстоятельств и реализации подобной комбинации «риск-доходность» систематически в течение столь продолжительного периода времени ничтожно мала. Экономисты предлагают несколько версий столь высокой популярности схем Понци, которые, как кажется, противоречат предпосылке о рациональности экономических агентов. Стремление заполучить легкие деньги через участие в финансовой пирамиде рационального инвестора может быть мотивировано его «пари» на то, что он успеет выйти из пирамиды до её краха, или что государственная финансовая помощь компенсирует часть потерь разгневанных инвесторов (в случае, когда пирамида становится «слишком большой, чтобы рухнуть»). Следует также отдавать себе отчет, что, ввиду высокой асимметричности информации, инвестору не всегда просто распознать схему Понци. И, наконец, люди просто могут действовать иррационально. Налог на дураков Лотереи весьма давнее финансовое изобретение человечества. В той или иной форме лотереи были упомянуты еще в Ветхом Завете, для римских императоров они были одной из форм развлечения, европейские феодалы использовали лотереи как инструмент пополнения бюджета, последнего не гнушаются и современные правительства. Лотереи сегодня распространены по всему миру, совокупный лотерейный рынок оцениваются в более чем 200 млрд. долларов. Несмотря на множество обличий, в которых мы можем встретить лотереи, все они характеризуются двумя общими характеристиками. Во- первых, чрезвычайно низкая вероятность выигрыша. Во-вторых, низкий коэффициент выплат (т.е. доля от собранной организаторами суммы, направляемая на выплаты победителям), составляющий около 50%, что существенно ниже стандартного коэффициента выплат в других видах азартных развлечений. Например, в ставках на лошадиные скачки он обычно составляет около 80%, в игровых автоматах - около 90% . Принимая во внимание низкую вероятность выигрыша и низкий коэффициент выплат, покупка лотерейного билета, очевидно, проигрышная позиция. Выражаясь формально, на 1 рубль, вложенный в лотерейный билет, ожидаемая величина выигрыша будет существенно ниже вложенного 1 рубля. Давайте рассмотрим простой пример. Допустим, за рублевый лотерейный билет вы можете выбрать 6 цифр от 1 до 48. Вероятность того, что вы угадаете все 6 цифр равна 1/12 271 512[7] [8]. Если выигрыш за правильно отмеченные 6 цифр составляет 1 млн. рублей, ожидаемое значение выигрыша равно: (-1)*(12 271 511/12 271 512) + (999 999)*(1/12 271 512) = -0.918. Таким образом, если вы покупаете подобный лотерейный билет снова и снова, в долгосрочной перспективе вы теряет около 92 копеек на каждый билет. Не очень-то выгодная сделка. С другой стороны, если ожидаемая величина выигрыша хоть и незначительно выше цены за лотерейный билет - это может быть привлекательной сделкой, но вряд ли вы сможете найти такой лотерейный билет. В то же время в истории подобные случаи имели место. Так, математики Массачусетского технологического института, выполняя исследовательский проект, случайно обнаружили, что в течение нескольких дней каждые три месяца местная лотерея Massachusetts’ Cash WinFall использует интересную схему распределения накопленного призового фонда, если никто не выигрывает джекпот. Они подсчитали, что подобная система розыгрыша джекпота ведет к тому, что ожидаемое значение выигрыша выше цены за билет. При покупке лотерейных билетов на 600 тыс. долларов ожидаемая доходность составляла около 15-20%. Однако и здесь был, пусть и крайне низкий, риск того, что кто-то другой возьмет джекпот, и они останутся без выплат. В итоге, как сообщает Boston Globe, математики были столь успешны, что уволились со своих позиций, привлекли внешних инвесторов, чтобы получить необходимые для покупки лотерейных билетов финансовые средства, и заработали несколько миллионов долларов. При этом, следует отдавать отчет, что это не организаторы лотереи были «одурачены», они то свою долю получили. Подобную «денежную машину» финансировали те, кто покупал лотерейные билеты на стадии формирования джекпота (иными словами, для них ожидаемое значение выигрыша было значительно ниже цены билета). Так почему же лотереи так популярны и множество людей продолжают покупать лотерейные билеты? Экономисты по этому поводу имеют также несколько теорий. Прежде всего, поведение людей может не соответствовать стандартному предположению о его рациональности; вполне вероятно, что игроки не руководствуются значением ожидаемого выигрыша даже на интуитивном уровне в принятии решения о покупке лотерейного билета. Однако некоторые исследования показывают, что даже повышение уровня «статистической» грамотности не ведет к снижению участия в азартных играх. Основные иррациональные убеждения свойственные игрокам: 41 нереалистичный оптимизм, ощущаемая удачливость, суеверия, иллюзия контроля, «заблуждение игрока» (непризнание независимости событий), «попадание близ цели» и др. Согласно другой позиции, азартные игры рассматриваются как один из видов приятного времяпровождения. Жажда победы, любопытность, удовольствие могут выступать мотивами участия в лотерее. Исследователи даже обнаружили потенциальный позитивный эффект приобретения лотерейного билета на расположение духа игроков. Кроме того, повсеместность лотерей обусловливает то, что они не рассматриваются в качестве азартной игры. По причине широкой распространенности лотерей, которые являются азартным развлечением номер один практически по всему миру, они также не рассматриваются как порок, с которым часто ассоциируются «игры на деньги» в целом. Согласно же теории нобелевских лауреатов Канемана и Тверски[9], игроки используют различные эвристические (т.е. связанные с житейской интуицией) подходы в оценке потенциального выигрыша и выборе «выигрышных» лотерейных номеров. Например, люди могут покупать билеты потому, что легче представить, как изменится их благосостояние в случае выигрыша, чем представить крайне низкую вероятность выигрыша, такую, например, как 1 к 12 миллионам (на интуитивном уровне мы не можем даже представить разницу между вероятностями 1 к 12 миллионам или же 1 к 1.2 миллионам). Формулировка оценочного суждения в условиях неопределенности также влияет на предпочтения. Канеман и Тверски попросили респондентов выбрать между двумя альтернативными методами лечения 600 инфицированных летальным недугом человек. Метод А позволит гарантировано сохранить только 200 человек, метод Б с вероятностью 1/3 позволит сохранить жизнь всем 600 инфицированным и с вероятностью 2/3 все погибнут. Однако выбор между альтернативами был представлен в различных формулировках: При позитивной формулировке вопроса метод А выбрали 72% респондентов, тогда как при негативной формулировке метод А был выбран только 22% респондентами. Подобный эффект был подтвержден множеством последующих исследований. Таким образом, популярность лотереи с формулировкой «проигрыш в 11 999 999 случаях из 12 000 000» была бы существенно ниже. Реклама же лотерей выставляет на первый план победителей, взявших джекпоты, практически без ссылок на вероятность такого исхода, тем самым создавая иллюзию легкого выигрыша. Эмпирические исследования также демонстрируют, что ряд психологических и социо-демографических характеристик индивида выступают надежными предикторами покупки лотерейного билета. Более вероятным участникам лотереи выступают индивиды, которым свойственны более низкий уровень самообладания, коэффициента IQ, образования, ответственности, социального статуса. В равной мере склонны к участию в лотереях представители всех возрастов, при этом наименее обеспеченные группы населения более всего представлены среди игроков. На макроуровне, исследователи демонстрируют П-образную зависимость между уровнем ВВП на душу населений и выручкой от продажи лотерейных билетов на душу населения. Структурированные продукты или от перестановки слагаемых ... Для некоторых читателей рассмотрение структурированных инвестиционных продуктов в одном ряду с финансовыми пирамидами и 43 лотереями может справедливо показаться одиозным и даже вызвать прилив справедливого негодования. Еще раз повторимся, целью нашей выступает не дискредитирование тех или иных инвестиционных альтернатив, а лишь стремление упредить искаженную оценку инвестором соотношения риска и доходности потенциального вложения. С этой же позиции, инвесторы часто (и напрасно) полагаются на «экспертную» (читай - продавца) оценку соотношения риска и доходности структурированных инвестиционных продуктов. Вообще, структурированные продукты - весьма широкое понятие, под которым подразумеваются сложные финансовые инструменты, сформированные на основе комбинирования традиционных финансовых инструментов (акции, облигации, фьючерсы, опционы, свопы и др.). Хотя структурированные инструменты и не распространены широко на российском рынке, сегодня практически любая инвестиционная компания предлагает и активно продвигает подобные продукты (едва ли кто-либо не сталкивался с их рекламой в интернете). Давайте взглянем на один из таких рекламных буклетов 2015 г. одной из ведущих отечественных инвестиционных компаний. Вкратце, согласному содержанию этого документа, структурный продукт гарантирует стопроцентную сохранность капитала и доходность может в разы быть выше ставки по депозитам (фиксированная(?!) ставка доходности до 50% годовых)[10]. Не слишком ли это хорошее предложение, чтобы быть правдой? Нет, при внимательном изучении продукта (для этого необходимо прочесть несколько страниц напечатанного мелким шрифтом текста, нагруженного профессиональными техническими терминами, через дебри которого пробраться человеку, не являющемуся профессиональным экономистом - дело почти безнадежное) становится ясно, что ни о какой фиксированной доходности речи не идет, рекламируемая доходность в 50% годовых основывается лишь на прогнозе(!) аналитиком индекса РТС в будущем; вполне возможен сценарий нулевой доходности по структурированному продукту. Преподнесение информации в подобной форме может дезориентировать, поскольку данный структурированный продукт не является «альтернативой аналогичного уровня риска» депозиту, доходность по которому действительно фиксирована. Поэтому, инвестору не следует делать логический прыжок относительно одинакового уровня риска данных инструментов (что весьма вероятно при прочтении рекламного буклета с описанными выше формулировками) и сравнивать только лишь их ожидаемые доходности. Согласно современной финансовой теории, мы должны оценивать эффективность структурного продукта путем его сравнения с его же синтетическим вариантом, который инвестор может сконструировать самостоятельно (в нашем примере, он может вложить часть средств в государственные облигации, а другую часть в индексный фонд, таким образом, что выплаты будут повторять доходность по структурированному продукту). При этом мы должны также оценивать все транзакционные затраты и налоговые последствия данных альтернатив. Проведя вышеописанный анализ и сравнив инвестиционные характеристики структурированного продукта и сконструированного собственными руками аналогичного ему синтетического инструмента, вы практически всегда будете получать схожие характеристики риска- доходности данных альтернатив. Однако в ряде редких случаев возможна ситуация более высокой привлекательности структурированного продукта: на рынке создается новая, не представленная ранее комбинация риска и доходности, которую сложно сымитировать самостоятельно, и которая соответствует Вашим индивидуальным предпочтениям. Однако подобные финансовые инновации недолговечны, так как весьма легко могут быть скопированы другими экономическими агентами. 45 Экономисты предлагают и ряд других, также сомнительных с позиции индивидуального инвестора, мотивов для покупки структурированных продуктов. Например, печально известные облигации, обеспеченные долговыми обязательствами (collateralized debt obligation, CDO), назначенные главным виновником ипотечного кризиса, как считалось, позволяли повысить доходность по сравнению с другими инструментами аналогичного уровня риска (в терминах кредитных рейтингов ведущих рейтинговых агентств). Способность структурированных продуктов «переупаковывать» риски привела к их широкой экспансии на финансовых рынках; большинство данных продуктов согласно рейтинговым агентствам соответствовали классу безрисковых активов (т.е. имели наивысший кредитный рейтинг) [11] . Неудивительно, «безрисковый» статус наряду с более высокой доходностью привели к драматичному росту рынка структурированных продуктов. Однако, одной из причин кризиса и выступило внезапное осознание того, что CDO-облигации существенно более рисковые, чем было принято считать. Чем можно объяснить способность структурированных продуктов в отдельных случаях обеспечивать более высокую доходность? Экономисты, помимо уже названного довода об их инновационной природе, называют также преимущества, связанные с оптимизацией налоговых выплат и обходом регулятивных ограничений (неформально структурированные продукты были прозваны «rule busters»). В частности, рассматриваемый нами пример CDO-облигаций позволял трансформировать неликвидные ипотечные кредиты в рыночно торгуемый инструмент; при этом банки выносили подобные сделки за баланс и не были обременены ограничениями по достаточности собственного капитала (что позволило банкам снизить издержки). Завершая главу, хотелось бы еще раз суммировать основной посыл одной из главных концепций современной финансовой теории о соотношении риска и доходности. Инвестору, прежде чем расстаться со своими сбережениями, настоятельно рекомендуется задать себе вопрос: «Не слишком ли это хорошее предложение, чтобы быть правдой?». Увы, на высококонкурентном финансовом рынке операции, сулящие доход выше среднего по рынку с учетом риска, крайне ограничены. Конечно, крупная удача может улыбнуться каждому, другое дело, что на финансовых рынках она - гость редкий и чаще всего иллюзорный.

Формулировка Метод А Метод Б Позитивная 200 выживут с вероятностью 1/3 выживут все, с вероятностью 2/3 никто не выживет Негативная 400 погибнут с вероятностью 1/3 никто не погибнет, с вероятностью 2/3 погибнут все

Еще по теме Г лава 2. Бесплатные обеды. Доходность без риска. И прочие обаятельные и привлекательные небылицы:

- 3. При определении (необходимого) общего уровня доходности финансовых операций с учетом фактора риска используется следующая формула:

- Увеличение доходности, финансовой устойчивости, несение риска.

- Структура и цена капитала, методы оценки финансовых активов, доходности и риска

- ОБЕДЫ ПОДЕШЕВЕЛИ

- Привлекательность

- 7.1. Понятие риска, классификация видов риска

- Маркетинг компании в качестве привлекательного работодателя

- Формирование положительной репутации и привлекательного имиджа организации

- 3. Привлекательный голос (тон) и внешний вид (дизайн).

- а) Платные и бесплатные услуги

- 2.2.4.3. Спред доходности спекулятивных облигаций

- Статья 19. Использование произведения без согласия автора и без выплаты авторского вознаграждения

- Г лава 1

- Г лава 2

- Г лава 3