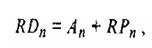

3. При определении (необходимого) общего уровня доходности финансовых операций с учетом фактора риска используется следующая формула:

где RDn — общий уровень доходности по конкретному финансовому (фондовому) инструменту с учетом фактора риска;

Ап — безрисковая норма доходности на финансовом рынке;

RPn — уровень премии за риск по конкретному финансовому (фондовому) инструменту.

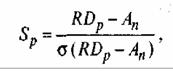

При определении уровня избыточной доходности (премии за риск) всего портфеля ценных бумаг на единицу его риска используется "коэффициент Шарпа", определяемый по следующей формуле:

|

где Sp — коэффициент Шарпа, измеряющий избыточную доходность портфеля на единицу риска, характеризуемую среднеквадратическим (стандартным) отклонением этой избыточной доходности;

RDp — общий уровень доходности портфеля;

Ап — уровень доходности по без рисковому финансовому инструменту инвестирования;

У — среднеквадратическое отклонение избыточной доходности.

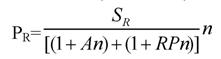

Методический инструментарий оценки стоимости денежных средств с учетом фактора риска дает возможность осуществлять расчеты как будущей, так и настоящей их стоимости с обеспечением необходимого уровня премии за риск.

1.

При оценке будущей стоимости денежных средств с учетом фактора риска используется следующая формула: |

где SR — будущая стоимость вклада (денежных средств), учитывающая фактор риска;

P — первоначальная сумма вклада;

Ап —безрисковая норма доходности на финансовом рынке, выраженная десятичной дробью;

RPn — уровень премии за риск по конкретному финансовому инструменту (финансовой операции), выраженный десятичной дробью;

п — количество интервалов, по которым осуществляется каждый конкретный платеж, в общем обусловленном периоде времени.

2.При оценке настоящей стоимости денежных средств с учётом фактора риска используется следующая формула:

|

где Р^настоящая стоимость вклада (денежных средств),учитывающая фактор риска;

Sr-ожидаемая будущая стоимость вклада (денежных средств )

An- без рисковая норма доходности на финансовом рынке ,выраженная десятичной дробью;

RPn-уровень премии за риск по конкретному финансовому инструменту , выраженный десятичной дробью;

n- количество интервалов по которым осуществляется каждый конкретный платёж, в общем периоде времени.

2.

Еще по теме 3. При определении (необходимого) общего уровня доходности финансовых операций с учетом фактора риска используется следующая формула::

- Финансовые расчеты на основе простых и сложных процентов при определении доходности ценных бумаг

- Совершенствование налогообложения при операциях с ценными бумагами и финансовыми инструментами срочных сделок, финансовыми операциями.

- Увеличение доходности, финансовой устойчивости, несение риска.

- Факторы, влияющие на доходность операций с ценными бумагами

- Структура и цена капитала, методы оценки финансовых активов, доходности и риска

- Финансовые последствия при начислении процентов по формулам простой и сложной ставок

- Учет факторов времени, неопределенности и риска при оценке выгод и издержек использования общественных средств

- § 191. Определение при существительном общего рода

- Сокращение перечня документов, необходимых для подтверждения правомерности применения нулевой ставки НДС при экспортных операциях.

- Г лава 2. Бесплатные обеды. Доходность без риска. И прочие обаятельные и привлекательные небылицы

- Арифметика соотношения уровня доходности простых и сложных процентов

- Слово как основная единица лексико-семантического уровня языка. Другие ед-цы этого уровня. Об определении слова. Различные подходы к определению слова. Проблемы отдельности. Дифференциальные признаки.

- 2.3.3. Система с двумя уровнями при периодической проверке фактического уровня запаса (с пороговым уровнем запаса)