Г лава 7. Предсказуемы ли цены на акции?

У нас есть два вида предсказателей: те, кто не знает, - и те, кто не знает, что не знает Дж. Гэлбрейт

Случайное блуждание фондового рынка В современном мире обыватель, проецируя подтвержденную житейским опытом высокую ценность профессионализма в специальных областях знаний, таких, как медицина, инженерное дело и прочих, на финансы, зачастую неверно оценивает свои инвестиционные способности на фондовом рынке и значительно переоценивает полезность профессиональной экспертизы финансовых аналитиков.

Последнее неудивительно, поскольку масс-медиа беспрестанно бомбардируют публику специальной технической терминологией и сложными финансовыми расчетами, инвесторы читают о сложных механизмах хеджирования инвестиционных портфелей на фьючерсном рынке, превосходных моделях предсказания цен на финансовые активы, высокочастотном компьютерном трейдинге, крупных корпоративных мошеннических схемах, подтасовках финансовых отчетов и прочем. Исходя из всего этого, скептицизм непрофессионального инвестора относительно шансов успешного самостоятельного инвестирования на фондовом рынке выглядит вполне разумным. Однако, как показывает массивный пласт эмпирических исследований, подобный скептицизм не вполне соответствует действительности. Безусловно, экономическое невежество может сулить большие финансовые потери (чему посвящена глава 2 «Бесплатные обеды. Доходность без риска...»). В то же время, как парадоксально бы это не казалось на первый взгляд, простая и наименее затратная (транзакционно) стратегия «купи и держи» представляется более предпочтительной, чем активный трейдинг.Привлекательность пассивных («купи и держи») инвестиционных стратегий следует из того, что мы не можем систематически точно предсказывать будущее изменение цен на финансовые активы, поскольку вся доступная информация уже отражена в цене через совершенные сделки множества инвесторов.

Формально выражаясь, финансовый рынок достаточно информационно эффективен. Иными словами, рынок блуждает случайно, рука в руку с поступлением новостей (которые, по определению, на сегодняшний момент неизвестны, в ином случае они бы не были новостью)[83].Случайное блуждание (random walk) - технический термин, означающий, что будущие шаги или их направление не могут быть предсказаны на основе прошлых значений. Применительно к фондовому рынку данный термин означает, что будущая цена финансового актива не может быть предсказана на основе общедоступной информации, такой, например, как цена актива в прошлом. Если фондовый рынок действительно «блуждает» случайно (что демонстрирует множество исследований, о которых мы подробнее поговорим ниже), то привлечение услуг инвестиционных консультантов, построение изощренных графиков, изображающих динамику котировок, трендовое прогнозирование прибылей - занятия заведомо бесполезные. Профессиональные же инвестиционные аналитики, ввиду причин вполне очевидных с позиции конфликта интересов, модель «оторванных от реальности» академиков относительно случайного блуждания цен на акции относят не иначе, как к категории непотребств.

Одним из основоположников теории случайного блуждания выступил французский математик Луи Башелье, который в далеком 1900 году в своей диссертации утверждал, что цены на финансовые активы и сырьевые товары непредсказуемы. Уже тогда он показывал, что ожидаемый доход спекулянта равен нулю и что прошлые, настоящие и ожидаемые будущие события уже отражены в цене. Согласно разработанной им модели, прозванной «случайное блуждание», цена с одинаковой вероятностью может как вырасти, так понизиться (вероятности аналогичны результатам подбрасывания монетки «орел или решка»). М. Кендалл, изучив ценовые данные за столетие в надежде обнаружить «шаблонное» поведение цен и на этом заработать, приходит к выводу, что цены на фондовой бирже предсказаны быть не могут. П. Самуэльсон отмечал, что на конкурентных финансовых рынках для каждого продавца есть покупатель, и если бы можно было быть уверенным в росте цен, то они бы уже выросли.

Выражаясь формально, он говорил о мартингальности цен (то есть о том, что лучший прогноз цены на «завтра» есть значение цены «сегодня»).Работы по моделированию цен на финансовые активы названных и ряда других ученых были развиты в одну из основополагающих концепций современной финансовой теории «Гипотезу рыночной эффективности», пропоненты (а также критики) которой были удостоены Нобелевской премии по экономике в 2013 году.

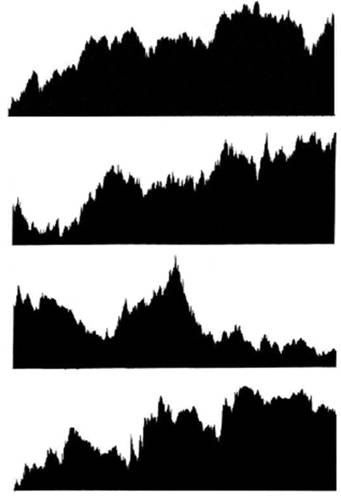

Давайте попробуем сыграть в «отгадайку», предлагаемую Б. Мандельбротом . На рисунке 1 представлены четыре графика, на подобия которых вы можете натолкнуться в любом брокерском отчете (легенда была намеренно удалена). Два из них демонстрируют случайные наборы чисел, сгенерированных на основе теоретических моделей описания динамики цен на фондовом рынке, другие два - реальную динамику цены финансового актива. Сможете ли вы их отличить? [84]

Рисунок 1. Четыре графика «ценовых» изменений

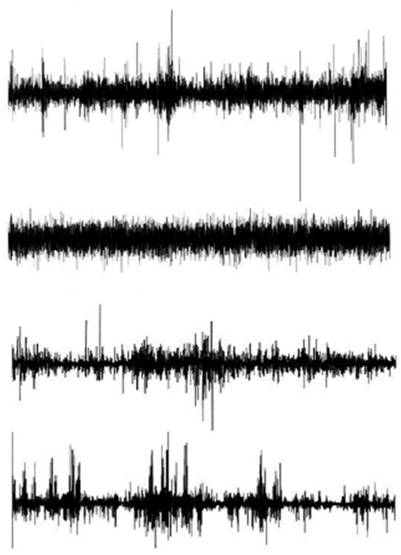

Задача не из легких: финансовые графики без легенд, дат и прочих пометок выглядят сходно до степени смешения. Давайте также взглянем не на абсолютное значения цен данных графиков, а на их относительное изменение в динамике (рисунок 2). В подобном формате невооруженным глазом можно уже различить существенные отличия в их поведении. Опять же, сможете ли Вы отличить поддельные графики от реальных? Рекомендуем Вам ознакомиться с рисунком, прежде чем двигаться далее.

Прежде всего, своей необычностью выделяется график №2, в котором цены изменяются во времени в целом равномерно, с вариацией в достаточно узком диапазоне. Этот график был получен на основе модели «случайного блуждания», базирующейся на нормальном распределении (проблемы подобного моделирования обсудим ниже).

Рисунок 2. «Дневные» изменения четырех графиков

Давайте теперь сравним этот график с двумя реальными: график №1 демонстрирует изменение цен акций IBM за период 1959-1996 гг., график №3 - отношение изменений курса валютной пары американский доллар / немецкая марка.

Динамика реальных финансовых индикаторов несоизмеримо более волатильна, большие колебания встречаются достаточно часто и имеют тенденцию скапливаться вместе (так называемая кластеризация). Кроме того, хорошо видны экстремальные значения (аутлайеры), что говорит о том, что распределение реальной ценовой динамики характеризуется тяжелыми хвостами.Соответственно, график №4 также поддельный, он был построен на основе так называемой фрактальной математики (фрактальность означает [85] самоподобие: например, ветка дерева подобна всему дереву). Фрактальная математика была разработана Б. Мандельбротом и более качественно описывает динамику цен на финансовые активы по сравнению со стандартной версией случайного блуждания (на основе нормального распределения). Однако она также не позволяет предсказывать будущее значение цен, а только лишь пытается имитировать реальность.

Торговля же на финансовом рынке может быть описана как «справедливая игра», где покупатель балансирует продавца. Покупатель и продавец могут иметь различное представления о динамике цен в будущем, но они, совершая сделку, находят текущую цену «верной». Сделки инвесторов, которые действуют на основе общедоступной информации, движут цены до равновесного состояния. Это не значит, что инвестор не может получить прибыль, напротив, шансы в соответствии со «справедливой игрой» будут 50 на 50. Таким образом, сбор информации по отдельным ценным бумагам может не иметь никакой ценности, безопаснее придерживаться пассивных стратегий инвестирования. Эмпирические исследования вполне согласуются с подобной рекомендацией, поскольку в среднем инвестиционные фонды уступают (с учетом транзакционных затрат) в своей эффективности пассивным инвестиционным стратегиям. А «сверхдоходные» фонды в последующие периоды показывают весьма посредственные результаты. В финансовой теории представлены исследования эффективности инвестиционного портфеля, отдельные акции в который были отобраны на основе попаданий мартышки, бросающей дротики в страницу финансовой газеты с котировками акций.

Эффективность такого (мартышкина) портфеля в сравнении с портфелями, сформированными профессиональными аналитиками, была на среднем уровне.Критика моделей случайного блуждания

Хотя концепция эффективности рынка капитала основывается на солидном фундаменте (влиятельный экономист М. Дженсен даже утверждал, что в экономике нет какой-либо теории, имеющей более солидное эмпирическое подтверждение), исследователи указывают на её определенные дефекты. Так, реальная динамка цен не согласуется с такими характеристиками классической модели случайного блуждания Башелье, как независимость изменения цен, их нормальное (гауссовское) распределение. Во-первых, рынок имеет своего рода память, однако помнит он не прошлое значение цен, а уровень волатильности рынка. За периодами высокой волатильности следуют периоды высокой волатильности, за периодами низкой волатильности следуют периоды низкой волатильности. Но опять же, данный эмпирический факт не может служить источником наших прогностических способностей: мы не знаем направления изменения, хотя и можем сделать предположение о волатильности. Во-вторых, распределение цен на финансовом рынке плохо согласуется с нормальным распределением (колоколообразной кривой); распределение цен на акции является очень близким к нормальному для серединных 80% значений, но есть и чрезмерное количество экстремальных значений (тяжелые хвосты) . Если бы цены на акции следовали нормальному распределению, то графически изменения цен выглядели бы как на втором графике рисунка 2. Сравнивая этот график их с реальными ценовыми данными (графики 1 и 3), мы можем видеть несоответствия в виде выбросов (экстремальных значений).

Содержательная основа нормального распределения состоит в том, что большинство наблюдений группируется возле среднего значения, шансы же обнаружения наблюдений значительно отличающихся от среднего снижаются экспоненциально (с увеличивающейся скоростью). Так, [86] колоколообразная нормальная кривая может достаточно точно описывать распределения ряда естественных параметров, таких, например, как рост, вес населения, коэффициент IQ.

Вряд ли вы встретите человека весом несколько тысяч тонн, или ростом в несколько сотен километров. В финансовом же мире колебания схожего порядка - событие нередкое. Кроме того, если наблюдения распределены нормально, индивидуальные события не вносят существенный вклад в общую совокупность наблюдений и её характеристики. Если мы из общероссийской выборки исключим нескольких самых высоких индивидов, среднее значение роста изменится ничтожно мало. Если же мы исключим из выборки несколько состоятельных олигархов, то ситуация будет иная - среднее значение богатства значительно снизится. Или же, если мы исключим несколько наибольших дневных изменений фондового рынка, то средняя доходность также претерпит внушительные изменения. Н. Талеб проделал подобный анализ на основе данных по индексу S&P: 10 наибольших дневных изменений котировок акций составляли половину доходности за 50 (!) лет .Яркой иллюстрацией несоответствия реальной динамики цен на акции нормальному распределению выступает поведение фондового рынка 19 октября 1987г. («Черный понедельник»), когда было зафиксировано крупнейшее дневное снижение индекса Dow Jones Industrial Average - падение составило 22,6%. В мире нормального распределения, вероятность подобного события ниже, чем вероятность выбора отдельного атома во всей видимой вселенной. Вообще, финансовые кризисы не должны были бы наблюдаться, следуй динамика цен на финансовые активы нормальному распределению.

Подобные резкие колебания цен на акции, при гораздо менее существенном изменении фундаментальных факторов стоимости компании (19 октября 1987г. не произошло никаких экстраординарных событий, [87]

которые обусловили бы столь драматичное, почти на четверть, снижение совокупной капитализации компаний) также выступают свидетельством уязвимости концепции рыночной эффективности. Р. Шиллер, который разделил с Ю. Фамой («отцом» концепции эффективности рынка капитала) Нобелевскую премию по экономике, считает, что фондовый рынок демонстрирует избыточную волатильность, которая не может быть объяснена ценообразованием в рамках концепции рыночной эффективности. Согласно его доводам, подобные колебания движимы поведенческими и психологическими характеристиками инвесторов, а не рациональным «перевариванием» рынком всей публично доступной информации. Более того, если верить некоторым финансовым бихевиористам, «противотрендные» инвестиционные стратегии могут быть использованы для эксплуатации подобного поведения и получения сверхдоходности. Характерную иллюстрацию реализации таких стратегий могут наблюдать любители документальных фильмов о поведении хищников в саванне : львицы гонят стадо антилоп или буйволов в определенном направлении, затем неожиданном меняя его. Замешкавшегося съедают [88] [89] . Хотя с гуманистических позиций подобный результат назвать справедливой игрой непросто, в отличие от биржевых спекулянтов львы добывают ровно столько, чтобы прайд и подъедающие за ним грифы и гиены могли выжить.

Впрочем, мы бы хотели предостеречь читателя от искушения разбогатеть на основе данного подхода к инвестированию. Безусловно, в ретроспективе мы можем четко идентифицировать цикличность и значительную волатильность фондового рынка, однако возникают трудности с определением текущего его состояния (подробнее см. главу 6 «Можем ли мы предсказать финансовый кризис?»). В отрыве от предложения действенных механизмов построения точных финансовых прогнозов, рекомендация противотрендной стратегии инвестирования сродни совету: «Покупай дешево, продавай дорого». Заметим, что и у хищников в саванне успешной оказывается лишь одна попытка из многих.

В научной литературе представлены также исследования,

статистически демонстрирующие примеры рыночного поведения, которые

несовместимы с моделью случайного блуждания цен на финансовые активы.

Это так называемые «рыночные аномалии», согласно которым поведение

рыночных цен на определенные активы может в некотором смысле быть

предсказанным. Среди таких аномалий выделяют календарные эффекты

(например, цены акций имеют тенденцию к снижению по понедельникам),

эффект малых и «недооцененных» фирм, эффект объявления прибылей и др.

Следует отметить, что большинство аномалий обнаруживаются лишь

статистически, принимая же в учет транзакционные затраты, корректировки

на риск, тестируя их на другом наборе данных (не только задним числом),

можно, как правило, наблюдать «исчезновение» этих аномалий. Кроме того,

как только реальная рыночная аномалия становится известной, и инвесторы

начинают строить инвестиционные стратегии для ее эксплуатации,

запускается механизм «самоустранения» аномалий. Также следует помнить,

что при поиске и оценке неэффективностей важна экономическая

рентабельность построенных на них торговых стратегий. В частности, если

аномальное поведение не позволяет генерировать экономический доход (т.е.

доход более высокий, чем от альтернативной инвестиции аналогичного

уровня рисковости), то оно не является экономически значимым. Последний

аргумент требует пояснения для неотягощенных знанием современной

финансовой теории читателей: экономический доход на инвестицию, в

отличие от явного (бухгалтерского) имеет место лишь в случае, когда выгоды

покрывают не только явные расходы, но и компенсируют инвестору

издержки принятия на себя инвестиционных рисков (последние далеко не

155

всегда являются явными). Неочевидность концепции экономического дохода в сочетании с условностью его оценки зачастую позволяют заинтересованным лицам манипулировать решениями неискушенных инвесторов.

Весьма показательным выступает пари на 1 млн. долларов У. Баффета с одним из основателей хедж-фонда Protege Partners на то, что с учетом затрат (комиссионные, налоги и др.) доходность индекса S&P 500 превзойдет доходность портфеля хедж-фондов Protege Partners. Пари было заключено в 2008г. на 10 лет. У. Баффет так аргументирует свою позицию: пассивные инвесторы (стратегия «купи и держи» широкодиверсифицированный портфель), по определению, реализуют приблизительно среднюю

доходность. Активные же инвесторы в целом также в среднем реализуют среднерыночный доход (поскольку должен соблюдаться баланс), однако с учетом транзакционных затрат их результаты в целом будут хуже. При этом издержки, включая годовые комиссии фонда, комиссии за результативность, транзакционные затраты, связанные с совершением сделок купли/продажи активов, могут быть крайне высокими. Множество сообразительных и предприимчивых инвесторов, в том числе профессиональных, следует

активной стратегии инвестирования, а пассивные инвесторы извлекают пользу из их деятельности, поскольку рыночная цена отражает

«переработанную» активными инвесторами информацию.

На момент написания данной главы (2016г.) S&P500 опережает

портфель хедж-фонда. С позиции научного дискурса, результаты отдельного

пари, кто бы его ни заключал, не имеют высокой ценности и не опровергают

(как и не доказывают) концепцию информационной эффективности. Данный

пример показателен тем, что У. Баффет выступал одним из наиболее ярых

антагонистов концепции информационной эффективности на заре её

становления, примером своего личного обогащения на фондовом рынке (он

систематически «переигрывал» рынок) демонстрируя несостоятельность

выводов пропонентов концепции. Однако теперь и сам «живой пример»,

156

«опровергающий» информационную эффективность рынка капитала, встал на сторону данной теории.

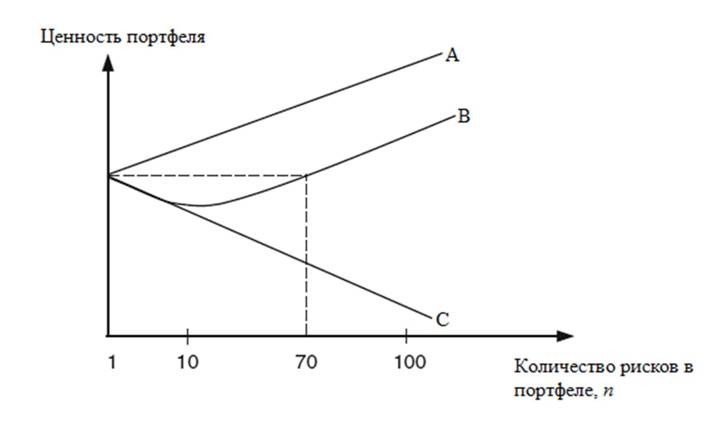

Концепция эффективности рынка капитала также активно критикуется представителями поведенческих финансов. Финансовые бихевиористы подвергают сомнению (вполне оправданно) предпосылку о рациональности инвесторов. Но следует учитывать, что концепция эффективности рынка требует рациональности в среднем, а не отдельных рыночных агентов - необходимую работу проведут арбитражеры .

В то же время, выявленные бихевиористами факторы и примеры иррационального поведения могут преподать несколько полезных уроков для инвесторов. Наиболее распространенными примерами иррационального поведения выступают излишняя самоуверенность, стадное поведение, неприятие риска, предвзятые оценки и др. Что касается собственно инвестиционных уроков, то всем желающим попробовать себя на финансовых рынках следует иметь в виду следующие наставления и рекомендации, которые почерпнуты из исследований видных финансовых бихевиористов[90] [91] [92]: - избегайте стадного поведения: любая инвестиционная возможность, которая широко обсуждается публикой [93] , с высокой вероятностью опасна для вашего благосостояния. По истории маний и эпизодов эйфорий на финансовых рынках написаны тома; из относительно недавних примеров можно выделить кризис доткомов 2000-х годов и ипотечный кризис (подробнее см. главу «Можем ли мы предсказать 81 финансовый кризис?») ; - избегайте чрезмерного количества сделок по купле/продаже активов (overtrading): инвесторы, демонстрируя излишнюю самоуверенность в своей экспертизе на фондовом рынке, могут совершать избыточное количество сделок, покупая или продавая отдельные акции, меняя инвестиционные фонды и т.п., не отдавая себе отчета в том, какое влияние транзакционные затраты и налоговые последствия оказывают на показатель реализованной доходности; - избегайте сентиментальной привязанности к отдельным активам и попыток отыграть потери. Последнее может быть вызвано таким примером иррационального подведения, как неприятие потерь (инвесторы испытывают больший стресс от потери определенной суммы по сравнению с удовлетворением от выигрыша той же суммы) и обусловливать неоправданную привязанность к отдельным активам; - избегайте покупок акций при их первичном размещении (IPO), первичные размещения часто популярны в стадии надувания финансового пузыря, кроме того, индивидуальному инвестору (по сравнению с институциональными инвесторами) не следует ожидать привлекательной цены размещения; - избегайте сделок на основе «сведений из первых рук» и «гарантированно надежных» инвестиционных схем: подобные рекомендации должны насторожить инвестора, поскольку в данном случае высока вероятность некомпетентности или этической нечистоплотности советчика. [94] Тяжелые хвосты и диверсификация Отмеченные выше эмпирические феномены динамики цен на финансовые активы могут в некоторых случаях иметь важные следствия для управления личными финансами. Например, если распределение цен на акции характеризуется тяжелыми хвостами, рекомендации классической портфельной теории могут не работать. Согласно портфельной теории Г. Марковица (еще одного Нобелевского лауреата), для инвесторов предпочтительной выступает широкая диверсификация инвестиционных вложений в различные финансовые и реальные активы. Диверсификация позволяет снизить общей риск портфеля, без соответствующего снижения ожидаемой доходности. При этом, чем ниже коэффициент корреляции (т.е. взаимозависимости) между доходностями отдельных активов, тем выше эффект снижения риска в результате диверсификации. Согласно портфельной теории, инвесторы получают выгоды в виде снижения риска от диверсификации даже тогда, когда доходность активов позитивно коррелирована (кроме случаев, когда динамика доходности активов полностью совпадает). Заслуга Г. Марковица состоит в том, что он формально доказал способность диверсификации снизить риск портфеля, если корреляция доходностей активов не является абсолютно позитивной. Однако если риски отельных активов в портфеле характеризируются тяжелыми хвостами, диверсификация может не снижать, а увеличивать (!) совокупный риск портфеля. Как показали Р. Ибрагимов и соавторы (рисунок 3), стоимость портфеля при включении в него дополнительных активов, риски которых характеризуются тяжелыми хвостами, изменяется неоднообразно. В соответствии с классической портфельной теорией и при 82 умеренной тяжести хвостов , традиционные рекомендации остаются в силе: диверсификация всегда предпочтительна. [95] Рисунок 3. Ценность диверсификации. (А) Умеренная тяжесть хвостов: ценность портфеля возрастает, включение в портфель дополнительного риска всегда предпочтительно. (B) Распределения с тяжелыми хвостами с ограничительным усечением: до достижения некоторого количества активов стоимость портфеля снижается. (C) Риски с крайне тяжелыми хвостами: стоимость портфеля всегда снижается с включением в него дополнительных 83 активов . При крайне тяжелых хвостах, ситуация прямо противоположная - диверсификация снижает стоимость портфеля. Промежуточный вариант, когда риски характеризуются тяжелыми хвостами, но с ограничительным усечением (в нашем случае это может быть ограниченная ответственность собственников, когда убытки акционеров ограничены лишь потраченной суммой на покупку акций), диверсификация может быть неэффективна при небольшом количестве активов в портфеле. В реальном финансовом мире инвестор редко сталкивается с неограниченными рисками (по причине [96] ограниченной ответственности). Однако не следует делать вывод, что обсуждаемые лимиты диверсификации присущи только экстремальным случаям . В случае зависимости отдельных рисков, возникают существенные ограничения на диверсификацию даже в условиях ограниченной ответственности акционеров. Краткие выводы Подводя итоги, автор хотел бы еще раз подчеркнуть свою твердую убежденность в невозможности систематического получения точных прогнозов в отношении направления движения цен на финансовые активы или определения относительной привлекательности отдельных акций[97] [98]. Как уже отмечалось выше, в ретроспективе мы можем идентифицировать некоторые выгодные инвестиционные стратегии, которые позволяли получать доход выше среднерыночного с учетом риска. Однако подобные стратегии, как только становятся известными, крайне быстро самоустраняются. Фондовые рынки гораздо эффективнее и гораздо менее предсказуемы по сравнению с тем представлением, которое может возникнуть при изучении литературы, исследующей рыночные аномалии. Слухи о смерти гипотезы рыночной эффективности сильно преувеличены. Весьма неоднозначна и ценность экспертизы профессиональных управляющих активами. Исследования показывают, что результативность портфелей инвестиционных аналитиков, которая может быть объективно оценена на основе показателей реализованной доходности, уступает (с учетом затрат и налогов) простой стратегии «купи и держи». С особой осторожностью следует относиться к всевозможным техникам обнаружения «шаблонного» поведение цен на финансовые активы: случайный процесс вполне способен формировать (иллюзорные) шаблоны и циклы, бесполезные 86 с позиции их применимости в прогностических целях . В то же время, инвесторам следует отдавать себе отчет в том, что фондовый рынок характеризуется значительными рисками, эвристически (или интуитивно) оценить которые непросто даже профессиональному финансисту. Экстремальные колебания, с аналогами которых мы редко сталкиваемся в повседневной жизни, явление на финансовых рынках нередкое. При этом последние могут как разорить инвестора, так и принести ему внушительные доходы. Кроме того, турбулентность на фондовом рынке имеет тенденцию к группированию: за периодами высокой волатильности следуют периоды высокой волатильности, за периодами низкой волатильности следуют периоды низкой волатильности. Однако мы не знаем направление соответствующих изменений. Инвесторам может быть рекомендовано избегать стадного поведения при осуществлении инвестиционных вложений, избегать чрезмерного совершения сделок по купле/продаже активов, избегать сентиментальной привязанности к отдельным активам и попыток отыграть потери, избегать покупок акций при их первичном размещении, избегать сделок на основе «сведений из первых рук» и «гарантированно надежных» инвестиционных схем. Никакие прошлые примеры «удачного» нарушения этих рекомендаций не помогут инвестору устойчиво переигрывать рынок в будущем. [99]

Еще по теме Г лава 7. Предсказуемы ли цены на акции?:

- Акции без номинальной цены (поп par value stock)

- Методики дивидендных выплат и регулирование курсовой цены акции

- Предсказуемость

- Расчёт цены труда, или т.н "цены рабочей силы"

- Акции с номинальной ценой

- Сумма годового дохода акции

- Акции с низкой поминальной ценой

- Номинальная стоимость акции

- Акции

- Акции и их доходность.