Глава 5. О пользе финансового прогнозирования: как научиться прогнозировать финансовые параметры не только задним числом?

Кто-то заметил, что провидение - христианское имя случая; святоша, пожалуй, сказал бы, что случай - уличная кличка провидения.

С.Р.Н. Шамфор

Автор не без трепета приступает к написанию данной главы: слишком свежи воспоминания части читателей о годах плановой экономики.

При этом, у многих, включая профессиональных экономистов, эти годы уже не ассоциируются с экономической неэффективностью: память человеческая избирательна и высвечивает в сумерках прошлого отсутствие режущего глаз богатства немногих, государственные цены на товары и общее ощущение спокойствия, стабильности и определенности, а не «мясные электрички» и убогость провинциальных прилавков. Новое же поколение россиян выросло в других экономических и политических реалиях, когда основной дефицитный ресурс - деньги, и имена Алексея Николаевича Косыгина и Михаила Андреевича Суслова говорят им не больше, чем имена вождей американских индейцев времен покорения Дикого Запада.Увы, финансовое прогнозирование в рыночной экономике имеет мало общего с народно-хозяйственным планированием советского периода, невозможным без нерыночного распределения ресурсов. Достоверно знать будущее не дано никому; тем не менее, базирующиеся на объективных экономических закономерностях (а не на лозунгах) оценки могут стать важным фактором принятия качественных финансовых и инвестиционных решений, как домохозяйства, так и бизнеса. Представленный в главе материал очерчивает возможности прогнозирования основных экономических параметров - процентных ставок, валютных курсов, цен на сырьевые и иные товары и т.п. Вдумчивый читатель сможет оценить, в каких пределах и с какой вероятностью на экономические прогнозы можно полагаться, а в каких развитие событий подчиняется исключительно воле случая. Содержание главы тесно переплетается с материалами других глав, ни в коем случае не вступая с ними в противоречие: финансовые прогнозы базируются на фундаментальных характеристиках рассматриваемых процессов и предлагают соответствующий объективным экономическим закономерностям наиболее вероятный сценарий развития событий в средне- и долгосрочной перспективе .

При этом необходимо оговориться, что опора на объективные закономерности функционирования рыночной экономики в определенной степени проблематична: если изобретатели вечных двигателей и опровергатели законов классической механики активизируются, по наблюдениям автора данной книги, в основном в весенний период обострения душевных недугов, то находящиеся вполне в мейнстриме экономической науки изобретатели и уточнители экономических законов работают круглый год, обогащая экономическую теорию новыми закономерностями, соответствующими очередной ступени эволюционного развития экономических отношений, национальной и региональной специфике и т.п. Базировать предназначенные для собственного употребления финансовые прогнозы на таких «экономических законах» столь же опасно, как кататься на качелях, сконструированных ниспровергателем закона всемирного тяготения.

Впрочем, альтернативы применению объективных экономических законов в прогнозировании финансовых показателей в любом случае нет, и субъекту прогнозирования необходимо сделать квалифицированное [46]

суждение относительно уровня объективности используемой закономерности, а также смириться с вероятностным характером результирующих прогнозов.

Не претендуя на оригинальность, определим прогноз как количественное выражение ожиданий. От гадания («Ждет тебя, девица, добрый жених ...») прогноз отличают опора на научно обоснованные закономерности и обязательное наличие количественных оценок (насколько жених будет добрым, в смысле, например, его годового дохода). Соответственно, финансовый прогноз будет содержать количественные оценки ожидаемых финансовых параметров - от простейших (с точки зрения интерпретации пользователями) - курса национальной валюты, уровня инфляции потребительских цен, процентных ставок по кредитам населению и т.п., до макроэкономических характеристик, бюджетных параметров и данных финансовой отчетности коммерческих организаций, интерпретация которых требует специальных экономических знаний.

От финансового плана финансовый прогноз отличает весьма существенная характерная черта: планировать мы можем только то, что полностью или в значительной мере находится в пределах досягаемости наших усилий. Прогноз же касается параметров, формирование которых происходит объективно, вне пределов влияния субъекта прогнозирования. Кроме того, качественно составленный план, в том числе финансовый38, обязательно должен содержать перечень мероприятий, направленных на достижение поставленных целевых параметров. Собственно, реалистичность этих мероприятий и выступает предметом анализа и обсуждения при коллегиальном рассмотрении и утверждении планов. [47] [48]Прогнозирование валютных курсов: что мы можем и не можем знать о будущем поведении национальной валюты

Содержание данного параграфа ни в коем случае не входит в противоречие с материалом ряда других глав данной книги, утверждающих случайный характер изменения рыночных характеристик и, как следствие, невозможность их предсказания. В действительности, фундаментальные факторы, которые и определяют динамику курса валюты конкретной страны в долгосрочной перспективе, в краткосрочной перспективе (дни, недели) уступают место четкому следованию рынком теории «случайного блуждания» («ходьбы наугад») - см. главу 7 «Предсказуемы ли цены на акции». Лишь когда временной горизонт прогнозирования приближается к одному году, мы можем с определенной долей уверенности говорить о преобладающем влиянии фундаментальных факторов.

Напомним, что валютный курс представляет собой не что иное, как цену иностранной валюты, выраженную в единицах валюты национальной (и наоборот). Иностранная валюта выступает, таким образом, как разновидность товара, которому присуща определенная специфика ценообразования.

В наиболее общем плане справедливо утверждение, что цены иностранных валют, как и цены прочих товаров, определяются на основе взаимодействия спроса и предложения. При этом спрос на конкретную валюту зависит от международной торговли товарами и услугами, финансовыми активами, использования этой валюты в качестве инструмента хранения сбережений и др.

Предложение валюты определяется, в первую очередь, денежно-кредитной политикой центрального банка конкретной страны. Именно эти факторы - национальная производительность труда вкупе с привлекательностью страны происхождения валюты для хранения финансовых резервов с одной стороны, и денежно-кредитная политика регулятора - с другой, и определяют курс валюты конкретной страны.Применительно к российским реалиям ситуация значительно упрощается весьма ограниченным набором продукции, которую страна может успешно предложить на международном рынке. Как результат, спрос на российский рубль определяется в первую очередь ценами на энергоносители, что неплохо подтверждается результатами эмпирического анализа. Другое дело, что стратегическое прогнозирование рыночной цены барреля сырой нефти - задача также весьма непростая. Однако не единственная: необходимо еще попытаться спрогнозировать уровень «жесткости» или «мягкости» кредитно-денежной политики Центрального банка России. Как прогнозирование цен на основные отечественные экспортные товары, так и оценка возможных объемов денежной эмиссии Банком России далеко не всегда посильны даже для профессиональных аналитиков. И то и другое - удел специалистов, причем не просто экономистов, а неангажированных экспертов в области макроэкономического прогнозирования. Однако от рядового гражданина никто и не ждет точных оценок перечисленных выше параметров. Максимум возможного, что может успешно сделать образованный обыватель39, в том числе с экономической подготовкой, так это разобраться в экономическом содержании фигурирующих в расчетах параметров и извлечь релевантные значения этих параметров из достойных доверия независимых и непредвзятых источников.

Как уже отмечалось выше, прогноз наш должен опираться на выявление и анализ фундаментальных факторов, непосредственно влияющих на курс иностранных валют. В качестве формальных экономических зависимостей при прогнозировании валютных курсов используются так называемые валютные паритеты.

Соответствующие формулы будут приведены ниже. Здесь же мы обратимся к важнейшей в контексте финансового прогнозирования философской проблеме, попытавшись [49] [50]разрешить противоречие между невозможностью достоверно знать будущее и нашими попытками его же прогнозировать, да еще в количественном измерении. Выход из него достаточно простой, прогнозируя валютный курс на основе паритета, мы всего лишь предполагаем, что в терминах реальной покупательной способности валютный курс завтра будет таким же, как и сегодня (так называемая мартингальная модель: если рынки эффективны, то лучший прогноз цены на завтра - цена сегодня).

Все дело в инструментах прогнозирования и интерпретации его результатов. Как мы аргументируем в главах, посвященных финансовым кризисам и предсказуемости цен на акции, инструментов, позволяющих однозначно предсказать динамику экономических параметров, не существует. Однако в условиях информационно эффективного рынка существует возможность на каждый момент времени оценить средние ожидания участников рынка относительно будущей динамики конкретных экономических параметров. Более точной оценки «в моменте» получить невозможно: даже если кто-то из участников, как впоследствии выяснится, в своих оценках оказался ближе, по сравнению со среднерыночными ожиданиями, к будущим фактическим значениям, рыночные оценки и инвестиционные решения, принятые на их основе, в любом случае будут отражать некоторые консенсусные значения. Вот эти значения и будут представлять собой искомые прогнозные величины. Заметим, что используемые при этом модели эмпирически проверить крайне затруднительно[51]. Другими словами, если по факту прогнозы, основанные на рыночных ожиданиях, не оправдались, это еще не означает их несправедливость: на момент формирования они наилучшим образом отражали всю доступную аналитикам информацию.

Введем несколько базовых понятий (читатели, знакомые с основами функционирования валютного рынка, могут эти определения безбедно пропустить).

Под валютной котировкой будем понимать фиксирование курса одной валюты в единицах другой валюты на конкретный момент времени.

При прямой котировке (direct quotation) единица иностранной валюты выражается в единицах национальной валюты (например, 65 руб. за один доллар США), при обратной (косвенной) котировке (indirect quotation) единица национальной валюты выражается в единицах иностранной. Практически во всех странах, кроме Соединенных Штатов, приняты прямые котировки.

Под курсом спот (spot rate) понимается валютный курс по сделкам с датой валютирования не позже, чем второй за днем заключения сделки рабочий банковский день.

Под форвардным курсом (forward rate) понимается валютный курс по срочным сделкам, дата валютирования по которым отстоит от даты заключения сделки более чем на два рабочих банковских дня.

Под датой валютирования (value date) понимается оговоренная сторонами дата осуществления поставки средств на счета контрагента по валютной сделке.

Одним из наиболее важных факторов курсообразования в практическом плане очевидным образом выступает инфляция. Обычная логика подсказывает, что валюта страны, в которой имеет место более высокий уровень инфляции, должна обесцениваться относительно валют стран с более низкой инфляцией. Более точно оценить степень изменения валютного курса можно на основе соотношения, носящего название паритета покупательной способности (purchasing power parity), которое и будет рассмотрено ниже.

Паритет покупательной способности (закон единой цены) гласит, что в

отсутствие транзакционных издержек и торговых барьеров идентичные

115

активы должны продаваться по одной и той же цене. Если это правило не выдерживается, то возможен арбитраж, то есть извлечение безрискового дохода из диспаритета цен. Арбитраж будет чистым (безрисковым), если выполняются условия:

- чистые инвестиции в сделку равны нулю;

- отсутствует риск.

В пределах, ограниченных транзакционными издержками, арбитраж невозможен, и должно выполняться условие паритета покупательной способности[52]

В формуле (5.1) через id, if обозначены уровни инфляции (фактической или ожидаемой) соответственно национальной и зарубежной валют; через Aer - изменение (прирост/уменьшение) курса национальной валюты (в прямой котировке).

Очевидно, что подкупающая простота соотношения (5.1) имеет и обратную сторону: это соотношение, как правило, не выполняется точно. Причин тому несколько. Во-первых, существует ряд ограничений на международную торговлю (например, тарифное и нетарифное регулирование). Во-вторых, далеко не все товары в принципе перемещаемы через национальные границы (например, объекты недвижимости). Наконец, всегда существует определенный временной лаг между инфляционным вздорожанием отечественных товаров и их замещением более дешевыми импортными (и наоборот). Все это ведет к длительным и временами существенным отклонениям от формулы (5.1). Кроме того, для высокой степени точности выполнения этой формулы необходимо не только

свободное перемещение через национальные границы товаров и услуг, но и свободный и эффективный валютный рынок, курс национальной валюты на котором определяется на основе взаимодействия спроса и предложения со стороны большого количества независимых операторов. В российских условиях последнее условие не всегда выполняется.

Попробуем теперь применить соотношение (5.1) к прогнозированию ожидаемого через год курса рубля к доллару США. На момент написания данной главы курс спот составлял примерно 65 USD/RUR. Для оценки прогнозной инфляции воспользуемся официальным сайтом Международного валютного фонда: на 2016 год долларовый индекс роста потребительских цен прогнозировался в размере 0.8%, рублевый - 7.9%. Подставляя эти значения соответственно в знаменатель и числитель формулы (5.1), получим

Перемножая полученный коэффициент на курс спот - 65 рублей за доллар, получим: 1.0704x65 ~ 69.58 USD/RUR.

Применим теперь альтернативный подход к решению той же задачи, воспользовавшись паритетом процентных ставок.

Под паритетом процентных ставок (interest rate parity) понимается следующее соотношение между курсами спот, форвард и процентными ставками:

где, как и выше, индекс d относится к национальной, индекс f - к иностранной валюте. Обычно в формуле (5.2) в качестве ставок используются доходности по наименее рисковым инструментам в соответствующей стране - государственным краткосрочным обязательствам. При этом весьма нежелательно использовать в качестве процентных ставок в соответствующих валютах ставки рефинансирования. Последние представляют собой в первую очередь инструмент кредитно-денежного регулирования, и далеко не всегда отражают сложившуюся на рынке

117

доходность. Через S и F обозначены соответственно спотовые и форвардные котировки. При этом валютный форвард выставлен на срок, на который осуществляется начисление процентов соответственно по ставкам rd и ту.

Доказательство соотношения (5.2), как и соотношения (5.1), носит арбитражный характер. Самые дотошные читатели могут найти его в финансовых учебниках (главным образом, переводных). Здесь мы отметим лишь, что в отличие от алгебраического доказательства, арбитражное основано на том, что любое отклонение от сформулированного равновесия (5.1 или 5.2) создает возможность для извлечения безрискового дохода за счет участников рынка, «допустивших» подобное отклонение. На информационно эффективном рынке эта возможность будет использована, если потенциальный доход от сделки будет превышать транзакционные издержки [53] . Участники, несущие явные или неявные издержки на обеспечение дохода арбитражера, будут вынуждены изменить свои выставленные котировки или процентные ставки в сторону обеспечения паритета[54]. Таким образом, даже в условиях эффективных рынков будет наблюдаться постоянное колебание около равновесного значения. Тем не менее, наряду с соотношением паритета покупательной способности, соотношение (5.2) представляет собой весьма полезный в ряде случаев инструмент прогнозирования валютных курсов и процентных ставок.

Соотношение (5.2) также может быть записано для нескольких периодов; для этого в его правой части вместо одной скобки в числителе и одной в знаменателе будут стоять произведения из нескольких скобок с соответствующими периодическими процентными ставками. Впрочем, в следующем ниже числовом примере мы, как и выше, обойдемся одним периодом.

Однако в представленной выше форме соотношение (5.2) не позволяет непосредственно оценить прогнозный валютный курс: в формуле фигурирует не ожидаемый курс спот, а форвардный курс. Поэтому необходимо привлечь еще одно равенство, которое носит название гипотезы несмещенных ожиданий («unbiased expectations hypothesis»). Суть этой гипотезы, которую еще называют форвардным паритетом, состоит в том, что форвардные курсы выступают в качестве инструмента непредвзятой оценки значений будущих спотов. Другими словами, в практических целях мы можем предположить равенство между форвардными курсами (которые представляют собой торгуемые на срочном валютном рынке контракты) и ожидаемыми курсами спот, которые на рынке, естественно, не торгуются. Использование термина «несмещенный» в данном контексте обусловлено тем, что указанное равенство игнорирует присутствующую в реальности определенную «смещенность» форвардных валютных курсов «в пользу» спекулянтов. Отклонение от консенсусных прогнозных значений объясняется естественным стремлением спекулянтов извлечь выгоды из заключаемых срочных сделок, «смещая» значения выставляемых форвардных котировок в свою пользу. Кроме того, эмпирический анализ показывает существенно большую изменчивость реальных спотовых котировок по сравнению с рассчитанными по паритетам. Впрочем, несмотря на перечисленные выше проблемы, особенно остро проявляющиеся в краткосрочной перспективе, особых альтернатив у валютного прогнозиста нет.

Вернемся к нашему примеру. Подставляя в соотношение (5.2) вместо F значение ожидаемого курса спот Se, в качестве курса спот - 65 рублей за доллар США, в качестве процентных ставок в рублях и долларах США - 9.83% и 0.575% соответственно[55], получим 70.98 USD/RUR.

Как можно видеть, разница между рассчитанными по паритету покупательной способности и паритету процентных ставок ожидаемыми значениями курса рубля к доллару незначительна.

Еще раз, тем не менее, подчеркнем: полученный прогноз отражает лишь ожидания рынка, соответствующие значениям фундаментальных рыночных характеристик - процентных ставок в соответствующих валютах. Непредсказуемые факторы, в первую очередь политической природы, стихийные бедствия и т.п. могут существенным образом повлиять на фактический валютный курс. Однако желающим учесть и эти факторы следует обращаться к прорицателям уровня бабы Ванги.

Прогнозирование процентных ставок: что и почему мы должны знать

о цене денег

Сразу же заметим, что проблема определения цены денег относится к числу наиболее противоречивых в финансах. Если мы спросим обывателя, какова цена его денежных средств, находящихся в личном сейфе или депозите до востребования, то в ответ вероятнее всего получим недоуменный вопрос: это же мои собственные средства, почему они мне должны чего-то строить? Однако, если бы эти средства были помещены в срочный банковский вклад, они приносили бы 8-10% годовых (на момент написания главы). Если же наш обыватель грешит мелким бизнесом, изготовляя, например, на заказ авторские кованые изделия, то «цена» неиспользуемых в бизнесе средств уже поднимется как минимум до 30% (доходность вложенных в бизнес финансовых ресурсов собственника). Таким образом, цена собственных финансовых ресурсов представляет собой доходность альтернативного инвестирования средств в активы (деятельность) приемлемого для собственника уровня риска.

О цене заемного финансирования речь уже шла в главе «О пользе и вреде кредита»; предложенное там определение концептуально идентично приведенному выше определению цены средств собственных.

В рамках же данной главы мы кратко адресуемся проблеме оценки будущей динамики индикаторов цены финансовых ресурсов. Не рискуя приводить полностью политически некорректный анекдот о заседании совета индейского племени, автор лишь позволит себе констатировать, что у обсуждаемой проблемы есть положительная и отрицательная стороны. Следуя логике весьма возрастного анекдота, начнем с отрицательной стороны: процентные ставки жестко связаны с ценой доходных активов, выступая в качестве ставок дисконтирования при оценке фундаментальной стоимости последних (см. формулу (1.2) главы «Если ты такой умный ...»), и утверждаемая в нескольких главах данной книги невозможность предсказания изменения цены активов означает и невозможность однозначного предсказания процентных ставок. Впрочем, рыночная цена активов меняется не только в результате изменения ставок дисконтирования, но и, в первую очередь, в результате изменения ожидаемых от них денежных потоков. Так что у прогнозирования процентных ставок остается шанс на осуществимость, хотя бы и в рамочном варианте .

Что же до положительной стороны, то к счастью для большинства россиян, кредитование физических лиц осуществляется у нас главным образом под фиксированную процентную ставку, что позволяет заемщикам не опасаться непредсказуемого повышения цены кредита. В то же время, если домохозяйство (или бизнес) рассчитывает на возобновление кредита по истечении срока уже полученного или размышляет о выборе наиболее [56] удачного времени его привлечения, вопрос прогнозирования процентных ставок становится жизненно важным.

Как уже отмечалось выше, точный прогноз изменения процентных ставок невозможен. Однако один из международных паритетов - международное соотношение Фишера - формула (3.3) главы «Как считать деньги» дает нам возможность определить направление и в некоторой степени величину ожидаемого изменения процентных ставок. Соответствующие рассуждения также представлены в главе «Как считать деньги». Другое дело, что использование формулы (3.3) требует определенных навыков адекватной (то есть не основанной исключительно на текущей динамике цены килограмма гречки в ближайшем супермаркете) оценки ожидаемой инфляции в двух валютах и базируется на предположении о невмешательстве государства в действие рыночных сил. Последнее предположение весьма часто нарушается, однако направление и время этих вмешательств заранее неизвестны, иначе они были бы отражены в текущих значениях процентных ставок. Более того, возможности влияния государства (регулятора) на величины рыночных процентных ставок (а именно они являются предметом нашего интереса) весьма ограничены: как уже отмечалось выше, процентные ставки на финансовом рынке суть всегда чья- то ожидаемая (требуемая) доходность, повлиять на которую в положительную для домохозяйств и бизнеса сторону методами государственного регулирования непросто. Все это позволяет нам в определенной степени полагаться на объективные закономерности при прогнозировании общей тенденции изменения процентных ставок.

В заключение параграфа обратимся к читателям, которые открыли данную книгу чисто для развлечения и напрягаться по поводу применения международных паритетов никак не настроены. Эта категория читателей столь же дорога автору, как и наиболее въедливая их часть: в конце концов, как уже было сказано в предисловии, книга ни в коем случае не задумывалась как учебник по финансам, тем более популярный. К числу немногих достоинств своего сочинения автор относит попытку побудить читателя осмысленно подходить к решениям, потенциально имеющим значительные финансовые последствия. Применительно к содержанию данной главы это будет означать использование хотя бы примитивного варианта оценки: следует иметь в виду, что на эффективном рынке поставщики финансовых ресурсов интуитивно заложат свою оценку ожидаемой инфляции в цену финансовых ресурсов и никакие законодательные акты и правительственные постановления не помешают им этого сделать. Поэтому можно смело суммировать прогнозную (на весь период прогнозирования) годовую инфляцию с определенной премией за риск инвестирования в конкретный актив (или, что то же самое, требуемой инвестором реальной доходностью - доходностью сверх инфляции). Несмотря на всю субъективность полученной оценки, следует помнить, что приближенный прогноз лучше, чем его отсутствие.

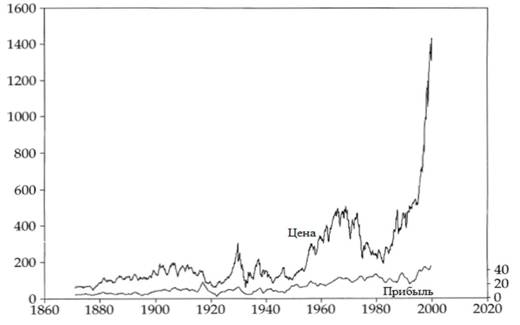

Прогнозирование ценовых характеристик и краткие выводы Автор сознательно отложил рассмотрение прогнозирования цен на золото, нефть, зерно и другие биржевые товары (commodities) в самый конец главы. Дело здесь не только в том, что даже неспециализированная литература за последние годы содержит массу примеров посрамленных действительностью ценовых прогнозов, сделанных «раскрученными» в средствах массовой информации экспертами (сколько-нибудь устойчиво подтверждавшиеся прогнозы будет найти много сложнее, если не невозможно). Проблема состоит еще и в том, что в профессиональной среде финансовых экономистов (просьба не путать с великим множеством околофинансовых экспертов, как грибы после дождя выскакивающих на телеэкраны в периоды рыночной волатильности) сама попытка, удачная или нет, публично предсказать рыночную динамику, приводит к «потере лица» среди коллег.

Тем не менее, даже стороннему наблюдателю доступен несложный инструментарий оценки ожидаемой ценовой динамики биржевых товаров - котировки срочного рынка. Информационно-эффективный организованный рынок уже учел в своих срочных котировках всю доступную информацию и лишь инсайдеры способны сколько-нибудь устойчиво переигрывать его прогнозы. Но попасть в число инсайдеров непросто, а зачастую и опасно.

Подводя краткие итоги изложенному, еще раз очертим круг экономических задач, необходимым составным элементом качественного решения которых выступает финансовое прогнозирование. Это в первую очередь стратегические решения в области финансирования и

инвестирования. Безусловно, максимальный эффект финансовое прогнозирование будет давать в условиях диверсификации несистемных рисков, что возможно полноценно осуществить только в рамках корпоративной организации бизнеса. Однако и для индивидуальных субъектов финансового прогнозирования последнее предлагает весьма полезные ориентиры.

Продолжая уже неоднократно использованные в настоящем тексте медицинские аналогии, отметим в качестве иллюстрации одно грозное заболевание крови, поражающее, по статистике, трех человек из ста тысяч. Для конкретного вполне здорового человека эта информация полезна лишь в философском плане (memento mori!). Однако для целей своевременного обеспечения будущих больных весьма дорогостоящими уникальными лекарствами эти данные критически необходимы.

При этом, следует смириться с мыслью, что самые изощренные методы финансового прогнозирования не позволят устойчиво обыгрывать финансовый рынок. Если кто-то надеется «заработать», инвестируя в золото[57], то применение методов финансового прогнозирования бесполезно. Проще просто смириться с мыслью, что инвестируя в золото, мы на самом деле покупаем себе относительно спокойный сон в период рыночной нестабильности.

Единственное что мы знаем о финансовом кризисе - это то, что мы знаем немного П. Самуэльсон

Предсказание финансовых кризисов: астрономия или астрология?

Так можем ли мы предсказать возникновение финансового кризиса? Некоторые представители академического сообщества, равно как и практикующие финансисты без колебания ответят на этот вопрос утвердительно (по крайней мере, они-то «предсказали» прошльій(є) кризис(ы). Дежурный ответ автора претендентам на обладание подобными способностями народной мудростью «задним умом все крепки» с легкостью

47

парируется тем, что «я и тогда говорил точно то же самое» .

Мы сомневаемся, что эти эксперты в действительности могут предвидеть наступление кризиса (скорее они считают, зачастую абсолютно искренне, что они могут). Мы без капли смущения признаем ограниченность наших собственных скромных предсказательных способностей или, скорее, их отсутствие. Более того, можно утверждать, что подобные способности на финансовом рынке могли бы посоперничать с роковым даром царя Мидаса, способного, как повествуют древние письмена, прикосновением превращать любые предметы в золото.

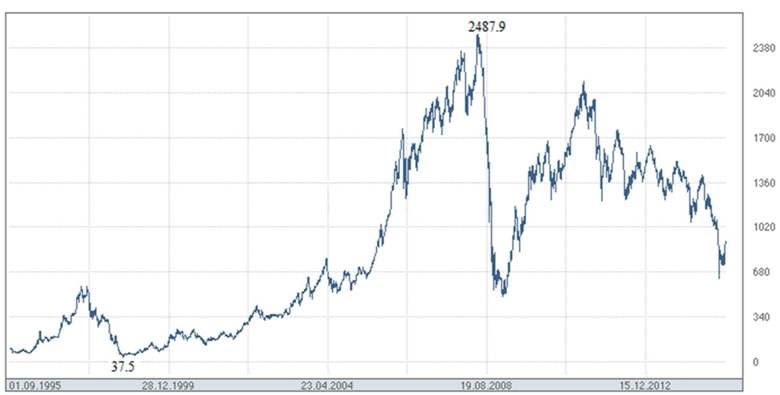

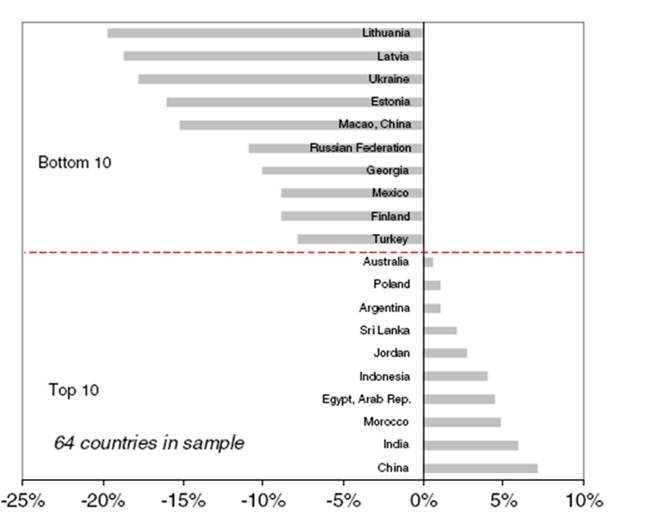

Тем не менее, здравый смысл и житейский опыт продолжают порождать надежду, что профессиональные знания и/или опыт работы на финансовом рынке должны иметь хотя бы какую-то ценность в решении сформулированного выше вопроса. Рискнем утверждать, что будет весьма [58] [59] непросто найти профессионального финансиста (по крайней мере, в академической среде), которого бы его близкие (или не очень близкие) не донимали вопросами относительно того, когда же грянет следующий кризис, или (более частый вариант) когда же «этот» кризис, наконец, закончится. Ответ «я не знаю» в лучшем случае оставляет вопрошателей неудовлетворенными, в худшем порождает подозрения в профессиональной некомпетентности специалиста и/или несостоятельности финансовой науки в целом. При этом, мало кто вспоминает философскую догму «я знаю, что 48 ничего не знаю» с сократовских времен выступающую не только оформлением принципа научной скромности, но и признанием реальной ограниченности научного знания. Так может ли обыватель предсказать наступление очередного «черного» понедельника, вторника и т.д.? Может ли профессиональный экономист, увешанный PhD степенями престижных американских университетов «Лиги плюща» и имеющий внушительный список научных статей в ведущих научных журналах и не менее внушительный индекс Хирша, предвидеть надвигающийся кризис? Могут ли высокопоставленный чиновник профильного министерства или сотрудник Центробанка, обладающие всей подноготной макростатистики, предсказать кризис? Обладают ли инвестиционные управляющие взаимных фондов даром предсказания и предвидения динамики экономических индикаторов? В академической среде по этому вопросу сложился своего рода консенсус. Ни годы усиленного штудирования учебной литературы, ни годы практического опыта, ни доступ к изощренной макростатистике не дают их обладателям преимуществ в прогнозировании динамики цен на финансовые активы. Это выступает прямым следствием так называемой гипотезы рыночной эффективности (подробно обсуждаемой в главе 7 «Предсказуемы [60] ли цены на акции»), согласно которой котировки акций, процентные ставки, валютные курсы следуют закону «случайного блуждания» (т.е. случайному процессу) и не могут быть предсказаны, сколь искушенным бы не был аналитик, поскольку цены движимы новостями, которые по определению выступают новой, не известной ранее информацией и поступление которых носит непредсказуемый характер. Зарубежные исследователи49 еще в 30-е годы прошлого столетия основательно изучили состоятельность прогнозов цен на акции и пришли к выводу о практически нулевой ценности такого умственного упражнения, как попытки прогнозировать поведение фондового рынка. Неудивительно, что обнаружение подобной несостоятельности выступило фундаментом теории о случайном характере динамики рыночных котировок, которую ученые сравнивали с «пошатывающимся пьяницей, пытающимся ухватиться за фонарный столб», рулеткой или парой костей. Следует отметить, что подобная неспособность предсказывать развитие событий характерна не только для финансовой сферы, но и для большинства наблюдаемых нами природных и социальных явлений. Например, тем, кто утверждают, что Первая и Вторая мировые войны «витали в воздухе», «были неизбежны» и «каждый тогда это предчувствовал», следует посмотреть на поведение фондовых индексов в предвоенные периоды и лично убедиться, что финансовый рынок не демонстрировал необычной динамики накануне мировых войн, что существенно подрывает точку зрения об определенности наступления данных социальных потрясений на тот момент времени. Показательна также ретроспективная оценка слов В. И. Ленина в самом начале 1917 г., буквально за месяц (!) до февральской революции, о том, что «нынешнее поколение до революции не доживет». Читатели старшего поколения могут встрепенуться, вспомнив канонические рассуждения о причинах Первой мировой войны (межимпериалистических противоречиях) [61] и поводе - убийстве эрцгерцога Фердинанда в Сараеве. Однако, даже если не сомневаться в истинности указанных «причин», момент начала войны был абсолютно непредсказуем (Г аврила Принцип мог промахнуться или оказаться в неудобном для стрельбы положении, как его товарищи). В то же время, некоторые эксперты считают, что направления колебаний фондового индекса в долгосрочной перспективе могут быть в некотором роде «предсказаны»; то есть, выражаясь технически, имеет место долгосрочная автокорреляция. Иными словами, по крайней мере, вероятность того, что рынок пойдет вверх (или наоборот будет наблюдаться его падение), на основе анализа прошлой информации может быть оценена в большую, чем «случайные» 50%, величину (последний прогноз нам дает простой подброс монетки). Однако, хотя мы и говорим ниже, что определенные дисбалансы на рынке в исторической перспективе имели место, а следующие за ними кризисы их устраняли, среднестатистическому инвестору (как, впрочем, на наш взгляд, и всем остальным) подобное наблюдение едва ли может принести какую-либо практическую пользу. Во-первых, доказываемая в научных статьях автокорреляция долгосрочных цен на акции достаточно низка, и к тому же подтверждается далеко не всеми исследованиями; во- вторых, принятие в учет транзакционных затрат и налогов при реализации так называемой «противотрендной» стратегии инвестирования, как правило, нивелируют потенциальные выгоды от её использования; в третьих, непонятно, какой период использовать как референтный при необходимости дать такой прогноз (в «предсказаниях» задним умом эти периоды выбрать достаточно просто; как проницательно отметил Н. Бор: «Предсказывать крайне сложно, особенно будущее»). Следует также сказать о весьма успешных попытках смоделировать волатильность цен на акции. Ученые статистически показывают, что периоды высокой и низкой волатильности зависимы, то есть если рынок сегодня значительно изменился (неважно, в плюс или минус), вероятность 129 значительных изменений завтра также высока[62]. Однако данный феномен, к сожалению, также не представляет для нас большой прогностической ценности. Рационализируя ошибочные прогнозы Определенную долю ответственности как за искажение в общественном понимании природы возникновения финансовых кризисов, так и за неготовность общественности осознать степень их непредсказуемости, несут средства массовой информации. Не успеет разразиться очередной финансовый кризис, немедленно на передний план общественного внимания выносятся его «пророки» и публика с трепетом ожидает новых предсказаний. Не хотелось бы называть отдельные фамилии, однако прозванный медиа не иначе как «доктор обреченность» профессор, ставший всемирно известным за его «предсказания» кризиса 2007[63]г., был достаточно быстро забыт после серии несбывшихся предсказаний вторых волн кризиса, «несоизмеримо более разрушительных и сопоставимых с Великой депрессией». Этот пример не уникален и достаточно показателен: мы быстро забываем прошлые неудачные прогнозы и ищем новых пророчеств. Следует, однако, понимать, если мы делаем громкие суждения об обладании некими экспертами способностями предвидения кризисов, мы должны анализировать все сделанные ими прогнозы, а не выбирать лишь сбывшиеся (читай - угаданные). Последнее утверждение обрисовывает две проблемы, которые способны сбить с толку не только стороннего наблюдателя, но зачастую и профессионального исследователя: - явление, которое получило название «Survivorship bias», означающее искажение результатов анализа того или иного прпоцесса по причине принятия в учет лишь «выживших» (или оставшихся в поле зрения) фактов и игнорирования фактов других, менее заметных. Важным здесь является то, что это явление выступает результатом не злого умысла или коварства аналитика, а его непроизвольной логической ошибкой. Применительно к нашей проблеме предсказания кризисов это означает недопустимость основывания наших суждений на лишь «выживших», удачных прогнозах; - проблема Cherry picking»: в данном случае исследователь выбирает удобные и не противоречащие его воззрениям факты. Опять же, делает он это неосознанно (в противном случае мы бы уже говорили о его этических качествах). Проблема Cherry picking» выходит далеко за пределы эмпирических финансов, однако именно в ситуации с прогнозированием экономических индикаторов обыватель испытывает порой неодолимое искушение транслировать свой житейский опыт с детерминированностью многих повседневных событий на анализ более сложных, многофакторных процессов. Результатом выступает надежда получить точный прогноз не только погоды (на основе ноющих суставов), но и финансовых индикаторов. Кроме того, люди склонны переоценивать свои знания и умения и недооценивать неопределенность. Специалисты по поведенческим финансам называют данный феномен «эпистемологическая надменность» (эпистемологический - то есть относящийся к знанию). М. Альперт и Х. Раиффа провели интересный эксперимент, попросив респондентов дать оценку интервалу возможных значений, так, чтобы в него с 98-процентной вероятностью входил бы верный ответ на весьма сложные вопросы. Результаты были получены неожиданные, вместо ожидаемых 2% ошибочных [64] [65] ответов, ученые получили почти 50%. И это с учетом того, что подопытными выступили студенты Гарварда! Чрезмерная самоуверенность фиксируется множеством эмпирических исследований, многократно воспроизведенных в различных странах. Например, в ходе проведенного во Франции опроса ученые выяснили, что более 80% респондентов считают, что их удаль на сексуальном фронте превосходит среднее значение. Похожие результаты следуют и из опросов, где вопрос формулируется следующим образом: «считаете ли вы свои навыки по вождению автомобилем выше среднего?». Очевидно, что мы часто переоцениваем свои способности, а в случае неудач склонны винить внешние обстоятельства, а не себя самих: я завалил экзамен по вождению, поскольку инспектор был неоправданно суров по отношению ко мне, автомобиль был никчемный, погодные условия были ужасны и т.д. Также мы можем найти оправдание и неудачному прогнозу: «я был почти прав», «я не обладал всей необходимой информацией», «это явление было экстраординарным» и т.д. Подобные оправдания вполне удобны и логичны с позиции нашей внутренней защиты сформировавшихся воззрений и чувства собственного достоинства, однако оказываются весьма коварным советчиком при попытках получить сколько-нибудь обоснованные прогнозы. Следует также отметить, что ценность экспертного знания может быть низка не только в предсказании финансово-экономических кризисов. Некоторые ставят под сомнение экспертизу специалистов многих профессией, представители которых в процессе своей работы вынуждены делать суждения о неопределенных явлениях, о будущем. К представителям таких профессий обычно относят биржевых брокеров, менеджеров по отбору кадров, экспертов по рискам, аналитиков службы разведки, профессоров экономики и финансов, учёных-политологов и др. Ф. Тетлок[66] на протяжении 20 лет накапливал и анализировал прогнозы сотен экспертов, журналистов и представителей прочих профессий в отношении политических событий, развития экономики и военных конфликтов; сформированная им база данных составила примерно 27 тысяч прогнозов. Полученные результаты демонстрируют, что фактические ошибки предсказаний несоизмеримо выше оцениваемых самими экспертами. Точность прогнозов высокоцитируемых ученых оказалась не выше точности прогнозов журналистов, и в целом прогнозы лишь незначительно превосходили по точности результаты расчетов на основе теории вероятностей. Все сказанное выше не отнюдь должно рассматриваться, как призыв отказаться от использования финансовых прогнозов вообще; более того, финансовому прогнозированию посвящена специальная глава этой книги. Мы лишь утверждаем невозможность для человека разумного, равно как и для самых изощренных математических моделей, систематически делать сколько-нибудь точные прогнозы на краткосрочную перспективу, когда поступление внешней информации носит непредсказуемый, случайный характер. В то же время, основанные на специальных знаниях фундаментальные финансовые прогнозы составляют неотъемлемую часть качественного управления как личными, так бизнес-финансами. Профессиональный экономист способен указать на возможные риски и дисбалансы на финансовом рынке, которые могут спровоцировать кризисную ситуацию, но никак не на определенность кризиса и точную дату его наступления. Точно также, кардиолог не может предсказать момент сердечного приступа и глубину поражения, однако он должен быть способен выявить факторы риска его наступления и предложить необходимую терапию (экономисты любят в своей аргументации использовать аналогии с медициной). Сентименты накануне финансовых катастроф Рассмотрим вкратце две весьма показательных иллюстрации из числа недавних мировых финансово-экономических кризисов. Начнем с так называемого кризиса дот.комов (с английского - dot.com - точка.ком). Многие интернет компании в конце 90-х годов прошлого века испытывали весьма нежные чувства к названиям, содержащим чарующие «дот.ком», тем самым демонстрируя заинтересованной публике свою «продвинутость»[67]. К началу 2000-х фондовый рынок взмыл до небес, инвесторы крайне оптимистично оценивали перспективы развития новых технологий и потенциал генерирования невиданных прибылей компаниями IT-сектора. В соответствии с базовыми положениями финансовой теории рациональный инвестор вкладывается в финансовые активы (акции, облигации, депозитные сертификаты и др.) для того, чтобы приумножить свой капитал. Другими словами, он меняет реальные деньги сегодня на обещания (или надежду - в зависимости от вида актива) получить в будущем большую сумму. Но будущее неопределенно; как следствие, возникает риск неполучения или недополучения обещанной суммы, как по причине неполной выплаты по обязательствам, так и по причине обесценения валюты инвестирования (иными словами, инвестор получает по номиналу обещанную сумму, но вследствие высокой инфляции ее реальная покупательная способность снижается)[68]. Если сузить круг инвестиционных активов до обыкновенных акций, то у инвестора имеются два канала получения дохода - прирост цены купленной акции и получение на нее дивидендов. Представим теперь, что инвесторы были готовы платить по 50 долларов за акции компании, которая на тот момент имела крайне низкие прибыли, допустим, 1 доллар на акцию в год (используя технический термин, можно сказать, что компания имела мультипликатор цена/прибыль равный 50). Это значит, что если компания сохранит текущий уровень прибылей (что само по себе не является определенностью на высококонкурентном рынке) в течение последующих 50 лет (!), инвестор получит назад лишь номинальную сумму инвестированных 50 долларов; чтобы сохранить их реальную покупательную способность, темпы прироста прибыли на акцию компании должны соответствовать темпу инфляции. Мы ни в коем случае не пеняем подобным инвесторам- энтузиастам на их близорукость или избыточную самоуверенность (что, в общем-то, весьма просто и безопасно было бы сделать задним числом), а всего лишь обращаем внимание на то, что инвесторы ожидали от интернеткомпаний много большего (в терминах роста прибылей), чем они могли предложить. Но момент просветления настал, и цена на акции стремительно пошла вниз. Однако настоящий раздел посвящен не описанию фондовых кризисов (на эту тему написаны тома) и финансовых пузырей (литература по ним столь же обильна), а тому, какие эмоции публика испытывала по поводу такого всплеска цен на акции накануне кризиса. Что характерно, в целом, люди стремились рационализировать наблюдаемую динамику. Нобелевский лауреат по экономике Р.Шиллер, в своей книге «Иррациональное изобилие» привел обзор, кажется, всех мыслимых и немыслимых потенциальных факторов, которыми они пытались объяснить резкий скачок цен на акции при незначительном изменении фундаментальных переменных, таких как прибыли компаний и изменение процентных ставок, которые должны детерминировать рыночную оценку компаний. Рисунок 1 демонстрирует непомерный энтузиазм инвесторов в плане ожидания роста будущих доходов, поскольку разрыв между рыночной ценой и текущим уровнем прибылей стремительно увеличился. Рисунок 1. Цены акций и прибыли на американском рынке, 1871-2000. Реальное (скорректированное на инфляцию) значение индекса S&P Composite Stock и реальные прибыли компаний индекса56. Среди таких факторов ученый называет пришествие интернета, триумф капитализма 90-х годов, культурные перемены, приведшие к большей благосклонности к бизнес-достижениям, налоговые реформы, последствия бэби-бума, распространение деловых СМИ, чрезмерный оптимизм аналитиков, расширение пенсионных программ, инвестирующих в фондовый рынок, распространение взаимных фондов, снижение инфляции, расширение инфраструктуры для частного инвестирования в финансовые инструменты, и, наконец, наступление «новой эры» (подобные рассуждения о новых эрах в той или иной форме были популярны в 20-х и 60-х годах как обоснование стремительного роста цен на акции в отрыве от фундаментальных факторов). Мы приводим предлагавшиеся резоны как иллюстрацию того, что люди (включая профессионалов-финансистов) склонны всячески рационализировать и нарекать ординарными события и явления, отнюдь таковыми не являющиеся, с завидной легкостью. В то же время, неординарная динамика рыночных цен по отношению к текущему потенциалу генерирования прибылей в исторической перспективе выступала [69] [70] своего рода «красным флажком», как, если хотите, для кардиолога «красным флажком» может выступить чрезмерно высокое артериальное давление пациента-сердечника. Опять же, ни о какой определенности и неизбежности кризиса мы не говорим. Перенесемся теперь к совсем недавнему опыту - кризису 2007г., вызванному крахом ведущих инвестиционных американских банков, увлекшихся инвестированием в структурированные финансовые инструменты. Не будем вдаваться в детали финансовых транзакций на основе секьюритизации ипотечных кредитов (то есть трансформации неликвидных активов - индивидуальных ипотечных кредитов - в торгуемые на публичных финансовых рынках инструменты); отметим лишь, что подобные финансовые новшества, с одной стороны, повысили мобильность капитала, с другой стороны - понизилась устойчивость всей финансовой системы. Экономисты в подобных ситуациях любят рассуждать о компромиссе между эффективностью и устойчивостью финансовой системы. Впрочем, американская экономика уже восстановилась от «Великой рецессии», демонстрируя значительные темпы экономического роста, а фондовый индекс превзошел свой предкризисный максимум. Этого не скажешь об экономике отечественной, объем которой в 2012г. достиг предкризисного уровня, однако в свете последних событий прогноз экономического роста неутешителен, а фондовый рынок существенно просел. Что касается ощущений и эмоций накануне кризиса, то, в целом, рынок был весьма оптимистичен и уязвимость крупных инвестиционных банков для многих стала неприятной неожиданностью. Однако некоторые эксперты, надо отдать им должное, обсуждали потенциальный разрушительный потенциал финансовых инноваций в виде структурированных ценных бумаг. Здесь снова сложно удержаться от параллели с эндокринологом, с унынием и тревогой взирающим на тучнеющее от избыточно калорийного питания в сочетании с малоподвижным стилем жизни население. При этом, любители поесть 137 жирного и мучного на ночь, в том числе автор данной книги, всегда имеют наготове примеры долгожителей, проживших до ста лет ни в чем себе не 57 отказывая . Схожую ограниченность экспертизы мы вынуждены констатировать и в предсказании сроков завершения финансово-экономических кризисов и потенциальной глубины падения фондового рынка. Так, например, после «черного» понедельника 19 октября 1987г., когда американский Dow Jones рухнул на 22.6% (крупнейшее дневное падение за всю историю), рынок вернулся на предкризисный уровень приблизительно за два года. А после краха 1929г. (в течение 3 лет Dow Jones снизился почти на 90%) индекс восстановился до своего прежнего уровня лишь через 25(!) лет. При этом мы говорим лишь о восстановлении цен акций в номинальном выражении, ни о каком сохранении реальной покупательной способности денег речи не идет. Данный пример ярко иллюстрирует натянутость аргумента, что «акции в долгосрочной перспективе всегда обеспечивают высокий доход». К. Рейнхарт и К. Рогофф в своей книге «This time is different: eight centuries of financial folly» [71] [72] , посвященной количественному анализу финансовых кризисов, показывают, что кризисы после Второй мировой войны в капиталистическом мире как развитых, так и развивающихся стран характеризовались серьезными продолжительными последствиями. Так, в среднем цены на акции снижались приблизительно на 50% в течение трех с половиной лет, реальные цены на жилую недвижимость падали приблизительно на 30% в течение 6 лет. Также финансовые кризисы ведут к росту безработицы (в среднем на 7%), которая восстанавливается до прежнего уровня в течение около 4 лет. Объем производства в среднем снижается на 9%, однако восстанавливается несколько быстрее (около 2 лет). Кроме того, в условиях финансового кризиса резко увеличивается государственный долг, в среднем приблизительно на 85% по сравнению с предкризисным периодом. Последнее вызвано падением доходов от налоговых поступлений в условиях сокращения экономики, удорожанием заимствований (как результат более высоких процентных ставок), ростом расходов на фискальные меры контрцикличного стимулирования. Впрочем, названные цифры усреднены, и дают лишь нам общие представления о финансовых кризисах; на развивающихся рынках амплитуда колебаний экономических индикаторов может быть существенно большей. Хотелось бы также обратить внимание на комментарии экспертов, относящиеся к периоду, когда кризис свирепствовал в развитых экономиках, а некоторые крупные страны, относимые к формирующимся рынкам, такие как Китай, Индия, Россия, как будто его сначала и не почувствовали. Видные экономисты тут же разработали так называемую «теорию расцепления», суть которой заключалась в том, что развивающие страны за период роста нулевых годов стали самодостаточными и независимыми от глобальных трендов. В России же в это время эксперты публично говорили о внутриэкономической обстановке не иначе, как о некоей тихой гавани. Но все эти разговоры прекратились, как только темпы роста в Китае существенно замедлились, а российская экономика и вовсе погрузилась в спад. Российский фондовый рынок во время кризиса 2008г. продемонстрировал почти «великодепрессную» величину падения (около 70%; см. рисунок 2). Подобную высокую волатильность (т.е. высокий уровень колебаний) отечественного фондового рынка можно объяснить тем, что он идет рука в руку с ценами на энергоносители[73] (нефтегазовые сектор в России - это около 60% экспорта, половина федерального бюджета и треть реальных инвестиций), которые крайне нестабильны, тогда как экономики стран Запада значительно лучше диверсифицированы и существенно менее зависимы от динамики цен на отдельные товары. Кроме того, значительную роль в формировании капитализации отечественного фондового рынка играют спекулятивные инвесторы-нерезиденты, которые резко выходят из российских активов при первых признаках кризиса. Рисунок 2. Динамика индекса РТС, пункты60. В то же время, спад российской экономики составил примерно 9%. На рисунке 3 для сравнения приведены значения изменения ВВП ряда стран. Как видно, лидеры и аутсайдеры экономического роста представлены развивающимися странами. «Ранее оповещение» о финансовом кризисе Как мы уже отмечали, в предкризисный период (речь идет о кризисе 2007г.) некоторые аналитики, на основе изучения и сравнения с историческим трендом динамики цен на жилую недвижимость и уровня левереджированности (закредитованности) экономики США, предупреждали о рисках коррекции на рынках реальных и финансовых активов, со всеми вытекающими из этого последствиями для компаний реального сектора экономики и занятости населения. Трудно спорить с тем, что предостережения аналитиков были весьма резонны. Опять же, только в ретроспективе это все может выглядеть очевидным. Хотя определенные сигнализирующие диспропорции и наличествовали, это вовсе не предопределяло развитие столь острой кризисной ситуации. Рисунок 3. Динамика ВВП (2 квартал 2009г. ко 2 кварталу 2008г.) 61 61 [1] Источник: Frankel J., Saravelos G. Can leading indicators assess country vulnerability? Evidence from the 2008-09 global financial crisis //Journal of International Economics. - 2012. - Т. 87. - №. 2. - С. 216-231. В научной литературе представлено большое количество эмпирических работ, направленных на выявление и разработку макроэкономических индикаторов, сигнализирующих о рисках надвигающегося финансового кризиса. Помня о весьма ограниченной предсказательной способности подобных индикаторов, отметим, тем не менее, ряд предлагаемых учеными опережающих индикаторов. Дж. Франкель и Г. Саравелос обобщили результаты ряда обзорных работ по анализу индикаторов раннего оповещения финансовых кризисов (всего было обследовано более 80 эмпирических работ) за период с 1950 по 2002 гг. В таблице 1 приведено число работ, показывающих статистическую значимость того или иного опережающего индикатора. Результаты анализа свидетельствуют, что наиболее часто исследования обнаруживают релевантность динамики таких показателей, как валютные резервы, реальный валютный курс, уровень долга, ВВП и счет текущих операций. При этом более половины работ указывают на величину валютных резервов и реальный валютный курс как на наиболее важные детерминанты наступления кризиса. Однако авторы обзора признают, что обнаруженные индикаторы значительно менее полезны в описании будущего кризиса. Что касается относительной описательной силы подобных индикаторов, то исследователи отмечают[74], что с банковскими кризисами наиболее тесно ассоциируются такие факторы, как (представлено в порядке убывания «прогностической» силы): изменение реального валютного курса, изменение реальных цен на жилую недвижимость, динамика притока капитала в страну, изменение отношения баланса торговых операций к объему инвестиций, изменение реальных цен на акции. 59 60 Обзор эмпирических исследований индикаторов раннего оповещения63 Лезондо, Рейнхарт (1998)[75] [76] (2003)[78] факторы С развитием же кризисов значительного обесценения курса национальной валюты наиболее тесно ассоциируются такие факторы, как изменение (отклонение от долгосрочного тренда) реального валютного курса, банковские кризисы, изменение отношения баланса торговых операций к объему ВВП, изменение реальных цен на акции, динамика экспорта, динамика денежной массы. Как отмечают сами авторы, подобные подходы не предоставляют возможности точного определения даты, когда финансовый пузырь лопнет, или же глубины надвигающейся финансовой катастрофы. Они могут лишь информировать о наличии симптомов болезни. Однако, как мы уже отмечали в предыдущем разделе, участники рынка и даже регуляторы склонны рассуждать о «новых эрах» и прочих причинах, обусловливающих иррелевантность «старых» подходов к оценке фундаментальной стоимости активов, тем самым приглушая тревожные предупреждения о надвигающемся кризисе. Краткие итоги Завершая главу, содержащую анализ сухой и местами откровенно невеселой статистики, автор хотел бы сформулировать основные следствия 67 принятия тезиса о непредсказуемости динамики экономического развития для управления финансами, в том числе финансами личными: - необходимо трезво оценивать свои шансы на «точный прогноз», дабы избежать ложного чувства определенности наступления того или иного события; в противном случае у потенциального инвестора возникает искушение «поставить деньги» на это событие, с неверной оценкой лежащего в его основе риска. Примером может служить ситуация, когда вы абсолютно уверены, что дефолт той или иной страны по ее суверенному долгу неизбежен и желаете заработать на этом, продавая суверенные облигации в короткую (то есть у вас нет этих облигаций, но вы как бы берете их в кредит с надеждой на то, что рыночные цены на них пойдут вниз, вы их выкупите по более низкой цене и вернете первоначальному владельцу, реализовав доход в виде разницы цен[79] [80]). На самом деле, в текущей цене облигаций уже отражена оценка рынком вероятности наступления суверенного дефолта; - следует скептически оценивать рекламные посулы продавцов различных инвестиционных продуктов, «гарантирующих» вам определенную доходность (диапазон доходностей); гарантировать они могут только заработанную для себя комиссию; - не менее скептически следует относиться к советам «экспертов» относительно времени входа на рынок и выхода с рынка (так называемый «тайминг») определенного типа финансовых активов; - в позитивном плане, одним из инструментов снижения риска падения благосостояния в краткосрочной перспективе для тех людей, у кого основной источник доходов составляет заработная плата от профессиональной деятельности, выступает формирование инвестиционного портфеля, доходность активов которого наименее коррелированна с экономическим циклом. Это могут быть, например, инструменты с фиксированным доходом; - держа в уме известный закон Мерфи «если есть вероятность того, что какая-нибудь неприятность может случиться, то она обязательно произойдёт69» и непредсказуемость кризисных ситуаций как на финансовом рынке, так и повседневных делах, не следует пренебрегать формированием определенных денежных резервов, несмотря на то, что поддержание части активов в абсолютно ликвидной форме всегда будет означать некоторую упущенную выгоду. Подводя общий итог, отметим, что проблема предсказания поведения сложных систем как в науках о природе (землетрясения, погода), так и в социальных науках (финансовые кризисы, социальные потрясения, революции) не нашла разрешения. Автору, как представителю академического сообщества, хотелось лишь предостеречь читателя относительно опасности мнимого чувства обладания прогностическим даром, и призвать его не бояться трех самых сложных для произнесения слов «я не знаю!». [81] [82]

Опережающий индикатор Камински, Хоукинс и Клау (2000)[77] Абиад Другие Всего Валютные резервы 14 18 13 5 50 Реальный валютный курс 12 22 11 3 48 ВВП 6 15 1 3 25 Величина долга 5 8 6 3 22 Счет текущих операций 4 10 6 2 22 Предложение денег 2 16 1 0 19 Экспорт и импорт 2 9 4 2 17 Инфляция 5 7 1 2 15 Доходность акций 1 8 3 1 13 Реальные процентные ставки 2 8 2 1 13 Структура долга 4 4 2 0 10 Баланс бюджета 3 5 1 0 9 Условия торговли 2 1 1 0 9 «Заражение» 1 5 0 0 6 Политические/юридические 3 2 1 0 6 Движение капитала 3 0 0 0 3 Внешний долг 0 1 1 1 3 Количество работ 28 28 20 7 83

Еще по теме Глава 5. О пользе финансового прогнозирования: как научиться прогнозировать финансовые параметры не только задним числом?:

- Финансовые ресурсы как материальные носители финансовых отношений.

- 11.5.Финансовое прогнозирование: сущность и типы

- Финансовые ресурсы как материальные носители финансовых отношений

- Методы финансового планирования и прогнозирования

- 5.2 Финансово-экономический анализ предприятия - как метод диагностики кризисных явлений в деятельности предприятия5.2.1 Правила проведения финансового анализа арбитражными управляющими

- 76. Финансовая отчетность — система показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период.

- Финансовый механизм, его роль в реализации финансовой политики

- Эффективность финансового менеджмента в значительной степени зависит от используемой информационной базы, которая представляет собой набор информативных показателей, направленных на принятие как стратегических решений, так и на текущее управление финансовой деятельностью.

- 81. Одним из основных элементов финансовой политики организации является анализ ее финансово-экономического состояния.

- 11.4. Методика анализа финансового состояния с использованием финансовых коэффициентов

- Финансовый менеджмент как система управления. Место и роль финансового менеджмента в общей системе управления предприятием

- Глава 9. Жизненный цикл инвестирования: как защитить свое финансовое будущее

- Финансовая политика, финансовые решения предприятия

- 10.3. Взаимосвязь экономической и финансовой рентабельности. Эффект финансового рычага.

- СПИСОК видов финансовой деятельности, которые осуществляются предприятиями или отдельными профессионалами, не являющимися финансовыми учреждениями

- Коэффициенты, характеризующие финансовую устойчивость должникаКоэффициент автономии (финансовой независимости).

- Размышления финансового экономиста о финансовой этике

- 2.6. Управление финансовыми рисками. Классификация финансовых рисков

- Совершенствование налогообложения при операциях с ценными бумагами и финансовыми инструментами срочных сделок, финансовыми операциями.