Глава 9. Жизненный цикл инвестирования: как защитить свое финансовое будущее

0.99365=0.026; 1.01365=37.783 Автор неизвестен

Никогда не проверяйте глубину речки двумя ногами У. Баффет

Долгосрочный инвестиционный план В современных реалиях вопросы жизненного цикла инвестирования, особенно в контексте накопления «финансовой подушки» для обеспечения достойного уровня потребления при достижении пенсионного возраста, должны представлять особый интерес для наемных работников, не имеющих альтернативных источников получения дохода.

Вообще, в преклонном возрасте индивид в тех или иных пропорциях может рассчитывать на такие основные источники дохода, как финансовая помощь семьи, система государственного пенсионного страхования, пенсионные планы финансируемые работодателями, личные активы. Устойчивый тренд старения населения ставит под угрозу современную пенсионную систему, которая была сформирована в совершенно других демографических и социоэкономических (социально-экономических?) условиях. Последнее обусловливает то, что проблема обеспечения человека в нетрудоспособном возрасте практически полностью (здесь мы говорим о более или менее достойном уровне потребления, который пенсионная система не способна обеспечить даже сегодня) переносится на индивидуальный уровень.Финансовая теория предлагает ряд изощренных моделей того, как должен действовать рациональный и информированный сберегатель. Подобные модели предполагают учет таких факторов, как инвестиционные

возможности, стабильность неинвестиционных доходов, поведенческие особенности, транзакционные затраты.

При прочих равных, из этих моделей следует, что рисковая часть инвестиционного портфеля должна снижаться вместе с ростом возраста инвестора. В самом начале карьеры основную часть достояния индивида составляет человеческий капитал (способность получать доходы неинвестиционного характера), который в целом характеризуется меньшим уровнем риска (неопределенностью величины дохода) по сравнению с рядом инвестиционных инструментов, таких как, например, акции.

Исходя из этого, он может себе «позволить» большую долю рисковых активов в своем совокупном инвестиционном портфеле. Кроме возраста, на величину рисковых активов в портфеле оказывает влияние гибкость предложения индивидом своей квалификации на рынке труда.Ключевой составляющей управления инвестиционным портфелем выступает определение пропорций отдельных классов активов в нем (депозиты, акции, недвижимость и др.). Как показывает эмпирика, подавляющая величина разброса доходности (по некоторым оценкам до 90%) определяется именно классом активов, а не выбором отдельных представителей того или иного класса. При выборе же соотношения тех или иных активов в портфеле следует исходить как из способности принятия риска, так и из личной склонности к риску.

Не существует простых и однозначных подходов к определению уровня (не)склонности к риску, однако финансисты предлагают в выборе пропорций в структуре портфеля активов различного уровня рисковости руководствоваться таким критерием, как способность спокойно спать по ночам: ни один уровень возврата на инвестиции не стоит бессонных ночей.

Инвестиционная стратегия в рамках жизненного цикла также

определяется индивидуальными целями инвестора, которые будут

достигаться через вложения средств в различные классы активы. Например,

инвестиционный портфель молодого специалиста, формирующего «фонд»

197

для финансирования расходов в пенсионный период, и инвестиционный портфель семьи, откладывающей деньги на образование своих детей, будут иметь различные характеристики. Первый может себе позволить принять больше рисков, как по причине поступления достаточно низкорисковых текущих доходов от профессиональной деятельности, так и по причине большого инвестиционного горизонта. Семья же будет ориентироваться на более консервативные финансовые инструменты, чтобы гарантировать (или минимизировать вероятность неимения необходимой суммы к заданному периоду) финансирование ожидаемых расходов.

Исходя из всего вышесказанного, можно предложить следующие основные общие рекомендации.

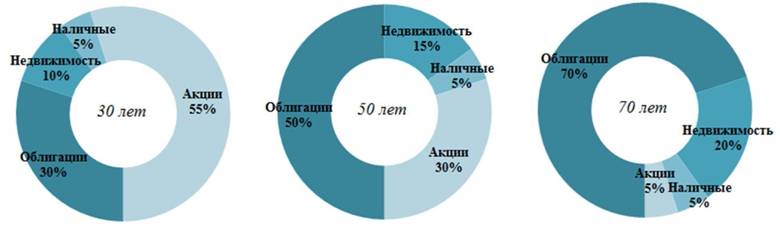

Двадцати- и тридцатилетним следует придерживаться агрессивной инвестиционной стратегии, поскольку ожидается приток доходов в виде заработной платы на протяжении длительного времени. Кроме того, в рамках продолжительного периода инвестор с высоким уровнем надежности получит фактический более высокий доход на рисковые финансовые инструменты (отсюда и популярное изречение, что «в долгосрочной перспективе акции всегда выигрывают[130]»). По мере взросления инвестору следует постепенно увеличивать долю относительно низкорисковых инструментов, например, таких, как ценные бумаги с фиксированным доходом (облигации, привилегированные акции), фонды недвижимого имущества. К моменту достижения пенсионного возраста подобные инструменты должны составлять значительную долю в структуре инвестиционного портфеля. Согласно одному простому критерию, процентная доля инструментов с фиксированным доходом должна приблизительно соответствовать возрасту инвестора в годах.На рисунке 1 для иллюстрации приведена примерная структура портфеля для индивидов, находящихся на различных стадиях жизненного цикла. Следует отметить, что в рамках приведенных отдельных классов активов также может происходить некоторая «калибровка» уровня рисковости. Например, молодой инвестор может предпочесть более рисковые акции малых компаний или акции компаний проциклических секторов экономики. Подобным же образом, молодой инвестор может вложить средства в более рисковые долговые бумаги, тогда как в пенсионном возрасте рекомендуется ориентироваться на наиболее надежные государственные облигации.

Рисунок 1. Примерная структура инвестиционного портфеля на разных стадиях жизненного цикла

Важное место в управлении личными финансами занимает не только вопрос распределения активов между различными финансовыми инструментами (или реальными активами), но также и выбор формы финансового посредничества и обеспечения достаточного уровня диверсифицированности портфеля.

Самостоятельное инвестирование может выступать более предпочтительной альтернативой для человека с профильным финансовым образованием, однако для неискушенного в инвестиционных вопросах индивида рекомендуется все же прибегнуть к помощи финансовых консультантов. Однако роль последних должна сводиться к обеспечению эффективности портфеля в терминах оптимизации соотношения отдельных классов активов, корректировки состава портфеля, минимизации транзакционных затрат и налоговых выплат, а не к рекомендациям в отношении выбора отдельных ценных бумаг с целью «побить рынок» (так называемый активный подход к инвестированию).Предпочтительнее также ориентироваться на независимых финансовых консультантов, а не на брокеров. Независимые консультанты обязаны ставить во главу угла именно интересы инвестора (так называемая фидуциарность), и они, как правило, не имеют конфликта интересов, с которым часто сталкиваются брокеры. Вознаграждение же последних может формироваться не только из прямых выплат за финансовый консалтинг, но и из комиссионных выплат за проведение торговых операций, выбор конкретных финансовых инструментов и др. Важным моментом выступает также то, что необходимо разделить функции финансового консультирования и доверительного хранения активов клиента. Для этого привлекается третья сторона, на отдельном счете которой хранятся клиентские активы. При этом финансовый консультант имеет ограниченное право распоряжения данными активами без согласия клиента, которому в любой момент будет доступен детальный отчет о состоянии счета и о движении активов непосредственно от компании, осуществляющей доверительное хранение, а не от консультанта. Подобное разделение функций принципиально важно с позиции предотвращения потенциальных финансовых махинаций со счетом клиента. Описанная в главе 2 «Бесплатные обеды. Доходность без риска ...» финансовая афера Б. Мэйдоффа не могла бы быть реализована, если бы изложенные выше требования были бы соблюдены.

Необходимо также обсудить уровень рисковости различных классов активов, которые инвестор может включить в свой инвестиционный портфель.

В отличие от общепринятого понятия риска, заключающегося в возможности наступления неблагоприятного варианта развития событий, риск в финансах означает, прежде всего, неопределенность исхода, в частности, инвестиционной операции. В финансовой теории выделяют большое количество видов различных рисков, главными из которых выступают:- рыночный риск - риск изменения стоимости активов (которые должны быть диверсифицированы) по причине изменений состояния экономики в целом; данный тип риска также часто именуется системным (недиверсифицируемым) риском;

- риск ликвидности - риск того, что стоимость продажи актива окажется ниже рыночной стоимости в случае необходимости быстрого перевода актива в денежную форму;

- кредитный риск - риск изменения стоимости долговой ценной бумаги по причине изменения кредитного качества эмитента;

- риск изменения процентных ставок - риск изменения стоимости долгосрочных долговых ценных бумаг по причине изменения цены денег в экономике;

- инфляционный риск - риск обесценения сбережений в терминах их реальной покупательной способности. Здесь следует отметить, что популярные в нашей стране банковские депозиты, хотя и в целом застрахованы от названных выше рисков, часто не обеспечивают положительной реальной (то есть с учетом инфляционного обесценения) доходности.

Как мы уже не раз отмечали, риск и ожидаемая доходность ценной бумаги находятся в прямой зависимости. Собственно, само определение «класс актива» предполагает общность характеристик, описывающих риск и доходность инвестиционного вложения. Как демонстрируют исторические данные, на спектре «риск - фактическая доходность» классы финансовых активов могут быть упорядочены следующим образом (по мере возрастания риска и доходности): краткосрочные государственные облигации, долгосрочные государственные облигации, корпоративные облигации, акции крупных компаний, акции малых компаний. Необходимый уровень

диверсификации может быть достаточно просто достигнут при помощи институтов коллективного инвестирования, таких как взаимные фонды.

Важное место в реализации долгосрочного инвестиционного плана занимает пересмотр и корректировка состава и структуры совокупного инвестиционного портфеля. Индивиды, у которых основная масса сбережений размещена на банковских депозитах, могут пересматривать свой портфель довольно редко, при наступлении значимых жизненных событий, таких, как получение наследства, появление ребенка и др. Для лиц же со значительным объёмом средств, размещенных в различных финансовых активах, следование долгосрочному инвестиционному плану предполагает довольно частую корректировку портфеля. Подобный пересмотр необходим в случаях, когда по причине изменения цен на отдельные классы активов существенным образом изменяется структура портфеля и, соответственно, его характеристики риска/доходности. Например, бурный рост на фондовом рынке увеличил долю акций в вашем портфеле с целевых 50% до 60%. Для того, чтобы характеристики портфеля вернуть к целевым значениям, следует продать часть акций. Подобное поведение может казаться нерациональным, поскольку необходимо продавать растущий в цене актив. Однако, как мы обсуждали в главе 7 «Предсказуемы ли цены на акции?», наличие предсказательных способностей на фондовом рынке иллюзорно, нельзя с полной уверенностью говорить о будущем движении цены финансового актива.

Вообще, существует множество подходов к пересмотру состава и структуры инвестиционного портфеля. Некоторые консультанты рекомендуют делать это через равные промежутки времени (например, каждый квартал), другие же рекомендуют проводить корректировку портфеля только лишь при отклонении от целевых пропорций отдельных классов активов в структуре портфеля на определенную величину.

Важным вопросом в рамках долгосрочного финансового планирования

выступает оценка эффективности сделанных инвестиций, которая обычно

202

проводится сопоставлением величины реализованной доходности с бенчмарком (базисным показателем). В качестве бенчмарка обычно выступает некоторый набор ценных бумаг, который характеризуется аналогичным с оцениваемой инвестицией уровнем рисковости. Часто эффективность портфеля оценивается сопоставлением его доходности с доходностью того или иного фондового индекса. Однако здесь зачастую забывают, что требование равного уровня рисковости инвестиции и бенчмарка игнорируется.

Стратегия усредненного накопления

Одной из популярных рекомендаций в отношении формирования накоплений выступает так называемая стратегия усредненного инвестирования. Согласно данному подходу инвестор вкладывает в свой инвестиционный портфель одинаковую (или равномерно возрастающую) сумму через равные промежутки времени. Ключевым элементом такого подхода выступает то, что инвестор не должен предавать значения общерыночным сентиментам, а должен твердо следовать подходу равномерного инвестирования безотносительно изменений

макроэкономической конъюнкутры. Основным достоинством такой стратегии выступает ее способность дисциплинировать инвестора, побуждая его к регулярному пополнению своего счета. Также она помогает избежать риска значительных финансовых потерь при входе на рынок со значительной суммой в неудачный момент (когда последний находится на максимумах), равно, как и риска участия в различных финансовых маниях.

Неискушенные инвесторы, как показывает практика, часто покупают ценные бумаги на максимумах, а продают их на минимумах. Если инвестор придерживается стратегии усредненного инвестирования, то он будет покупать меньшее количество ценных бумаг, когда рынок близок к пиковым значениям. Если же экономика вступает в рецессию и стоимость финансовых

активов снижается, инвестор способен приобрести большее количество ценных бумаг.

Однако стратегия усредненного инвестирования, при всех отмеченных выше достоинствах, не свободна от ряда ограничений. Подобная стратегия не будет иметь большой ценности в условиях продолжительных периодов «медвежьего» рынка. Кроме того, инвестор может столкнуться с психологическими барьерами необходимости постоянного инвестирования в условиях снижения цен на фондовом рынке (т.е. в условиях снижения стоимости инвестиционного портфеля и, соответственно, личного благосостояния). Также, если регулярно инвестировать на малых промежутках времени, возрастают комиссионные затраты на проведение операций. А на продолжительных периодах времени при начислении сложных процентов даже малые финансовые оттоки могут играть решающую роль в формировании финансового результата.

Пропоненты инвестиционных планов на основе равномерного инвестирования также рекомендуют придерживать небольшой денежный резерв на случай существенных рыночных спадов, для покупки дополнительных активов. Здесь нет идеологического противоречия с концепцией рыночной эффективности: никому не предлагается пытаться прогнозировать динамику фондового рынка. Однако после резкого падения цен на финансовые активы стратегия дополнительного инвестирования может в долгосрочном периоде быть весьма привлекательной. Как мы уже отмечали, прошлые данные демонстрируют нам, что взрывы финансовых пузырей и последующая всеобщая депрессия могут обусловливать недооценку ценных бумаг. Однако последнее легко видеть только в ретроспективе. И если для всего фондового рынка мы с высоким уровнем надежности можем ожидать роста в долгосрочной перспективе, для отдельных акций ситуация может быть иной.

Вообще, стратегия равномерного инвестирования может быть

интересна инвесторам с низким уровнем толерантности к риску и

204

долгосрочными горизонтами планирования. Инвестиционный план на основе равномерных вложений средств может быть достаточно эффективен в отношении финансовых активов, цены на которые характеризуются высокой волатильностью (например, акции). Ценность же подобного подхода к инвестированию в облигации или инструменты денежного рынка существенно ниже.

Можно также сделать ряд дополнительных рекомендаций по формированию долгосрочного инвестиционного плана в условиях волатильного российского фондового рынка. Рыночные спады происходят с завидной регулярностью; как уже не раз подчеркивалось в этой книге, хотя мы не можем точно предсказать момент наступления очередного финансового кризиса, однако мы можем с высоким уровнем надёжности быть уверенными в его неизбежности. В целом же история показывает нам, что рынок, как правило, восстанавливается до своих предкризисных уровней за относительно малый (по отношению к продолжительности периода предшествующего бурного роста) период времени.

Если инвестор чрезвычайно озабочен снижением стоимости своего долгосрочного инвестиционного портфеля по причине рыночного спада, вероятно, структура портфеля не соответствует его уровню толерантности к риску. Долгосрочность инвестиционного плана и, соответственно, более агрессивный портфель не должны вести к непомерному дискомфорту по причине смены стадий экономического цикла и кратковременных спадов рыночных цен. В то же время следует предостеречь инвесторов от чрезмерной осторожности при формировании долгосрочной инвестиционной стратегии: непринятие рисков и избыточная консервативность не позволят им рассчитывать на существенный прирост стоимости портфеля.

В литературе имеются свидетельства того, что в случаях, когда инвесторы пытаются предсказать динамику рынка и в соответствии с этим проводят операции по купле и продаже финансовых активов (так называемый тайминг), доходность их портфелей оказывается меньшей по сравнению с тем, как если бы они просто купили и держали свои активы. Значительный негативный вклад в это вносят транзакционные затраты и налоговые выплаты: следует отдавать себе отчет в том, что в условиях долгосрочных планов и начисления сложных процентов влияние таких оттоков на совокупную реализованную доходность будет весьма драматичным. Соответственно, может быть также рекомендовано воздержаться от попыток тайминга. Согласно финансовой теории и тезиса о непредсказуемости динамики цен на акции (см. главу 7 «Предсказуемы ли цены на акции?»), наиболее подходящим моментом входа на рынок выступает текущий момент. Как мы уже отмечали, пропуск нескольких хороших дней на фондовом рынке может иметь исключительно сильный эффект на итоговую результативность инвестиционного плана.

Если же инвестор вместо того, чтобы оценить благоприятность рыночных условий для входа на рынок, придерживается стратегии равномерного инвестирования, то краткосрочные спады не окажут большого влияния на реализованную доходность в долгосрочной перспективе. Покупка активов в условиях депрессивного рынка может казаться нелогичной. Однако, как показывают данные по американскому фондовому рынку, лучшие пятилетки по росту стоимости акций пришлись как раз на период после Великой депрессии и рецессии начала 1980-х гг.

Если же все-таки вам необходимо продать активы в условиях рыночного спада, то здесь следует также использовать потенциальные выгоды, которые можно реализовать в долгосрочном периоде. Во-первых, появляются возможности по налоговому прикрытию других (будущих) доходов, во-вторых, имеется возможность для осуществления более дешевой корректировки структуры совокупного портфеля, которая претерпевает значительные сдвиги при изменениях общерыночной конъюнктуры и цен на финансовые активы.

Просчеты пенсионного инвестиционного планирования

Прежде всего, используя весьма несложные формулы (см. главу 3 «Как считать деньги»), любой грамотный человек может рассчитать, какую сумму необходимо регулярно откладывать и инвестировать для обеспечения заданного уровня потребления при достижении пенсионного возраста. Но как в известном афоризме про толстого курильщика, который прекрасно осведомлен об опасностях своего нездорового образа жизни и необходимых действиях по их устранению (изменение диеты, регулярные занятия спортом, отказ от курения и др.), оценить долю текущих доходов, которую необходимо направить на сбережения, и фактически следовать намеченному плану на протяжении продолжительного периода времени - предметы разного порядка. Неудивительно, что большинство населения попросту не сберегает достаточно средств, чтобы профинансировать желаемый уровень потребления в будущем.

Современная форма пенсионного страхования в России может быть охарактеризована как солидарная (простое перераспределение доходов); компонент личных пенсионных счетов не играет пока значительной роли, и судьба последнего в рамках государственного пенсионного страхования неясна. Поэтому необходимо самостоятельно позаботиться о пополнении личных пенсионных сбережении; при этом, чем раньше будет принято такое решение, тем лучше (не следует также списывать со счетов риски потери трудоспособности или работы на продолжительный период времени). Затягивание решения о начале формирования сбережений может в результате вынудить работника продолжать профессиональную деятельность за пределами пенсионного возраста или же потребует значительных отчислений от текущих доходов в более поздние периоды.

В западных странах широко распространены различные пенсионные

планы, которые стимулируют работников (а также их работодателей)

активно пополнять индивидуальные пенсионные счета через инструмент

налоговых вычетов. В России в налоговом законодательстве также

207

представлен механизм вычета (в пределах установленного лимита) из налогооблагаемой базы взносов на индивидуальное пенсионное страхование. Как известно, не потраченный рубль и заработанный рубль тождественны. Поэтому, учитывая эффект компаундинга (начисления сложных процентов) в долгосрочной перспективе, который будет внушительным [131], налоговые вычеты обязательно следует задействовать. Однако, часто инвесторы почему- то попросту не придают такому мощному рычагу повышения эффективности своих пенсионных инвестиционных планов должного значения. Кроме того, неразумно не участвовать в пенсионных программах софинансирования пенсионных взносов, предлагаемых работодателем (пока еще редкая в России практика).

Схожее значительное влияние на итоговую сумму на пенсионном счете оказывают транзакционные затраты, связанные с реализацией долгосрочного финансового плана. Будущий пенсионер вынужден платить своему брокеру, взаимному фонду, кастодиану (сторона, осуществляющая доверительное хранение) и др. Выполненные по американскому рынку (отечественные исследования этой проблемы автору неизвестны) исследования показывают, что 1% дополнительных комиссионных из-за эффекта компаундинга транслируется для среднего инвестора в уменьшение итоговой суммы на пенсионном счете на десятки тысяч долларов. Однако, как и в случае с налогами, инвесторы редко отдают себе отчет, в какую значительную сумму им реально обходятся те или иные комиссионные. Как мы уже отмечали в нашей книге, подавляющее большинство взаимных инвестиционных фондов показывает уровень доходности, который уступает доходности рынка в целом (фондового индекса); последнее во многом объясняется немалыми транзакционными затратами, которые не покрываются потенциальными выгодами от активного управления инвестиционным портфелем (т.е. выбора недооцененных ценных бумаг с целью их дальнейшей продажи с прибылью в будущем). Соответственно, финансовая теория рекомендует ориентироваться на пассивные инвестиционные стратегии с привлечением услуг взаимных фондов с низким уровнем транзакционных затрат.

Также инвесторы при планировании своего пенсионного плана часто склонны концентрироваться лишь на одном из рисков (таком, например, как рыночный риск) и избегать рынка акций вовсе. Однако следует понимать, что хотя инструменты с фиксированным доходом и менее рисковы в отношении возможного снижения их рыночной стоимости, они не свободны от ряда прочих рисков (таких как, например, инфляционный риск).

Обсуждаемые в данном разделе просчеты при планировании индивидуальных пенсионных планов весьма распространены, и они могут иметь такое же пагубное влияние на уровень потребления после выхода на пенсию, как и прочие просчеты, сделанные за годы профессиональной деятельности. Однако главный просчет для большого количества работников в нашей стране состоит в том, что они не имеют никаких планов по финансированию своих расходов на пенсии вовсе. Полагаться на государственную пенсию весьма рискованно: даже в сегодняшних демографических реалиях и весьма высоких по сравнению со многими странами налогами на пенсионное страхование она едва ли может обеспечить уровень потребления, превышающий стандарты аскетизма.

Еще по теме Глава 9. Жизненный цикл инвестирования: как защитить свое финансовое будущее:

- Жизненный цикл проекта

- 8.6.Сущность и формы финансового инвестирования

- Жизненный цикл информационной системы

- Жизненный цикл проекта

- Жизненный цикл проекта

- 2.1.2. Жизненный цикл криптографических ключей

- 18. Жизненный цикл семьи, семейные кризисы

- Жизненный цикл туристского продукта.

- Жизненный цикл малярийного плазмодия

- 1.5.1. Жизненный цикл организации.

- Жизненный цикл развития дестинации

- Жизненный цикл нововведений.

- Жизненный цикл товаров и услуг

- 1.2. Жизненный цикл и функции микробиоценозов при производстве сырокопчёных колбас