Тендениии в области ИК и финансовые показатели

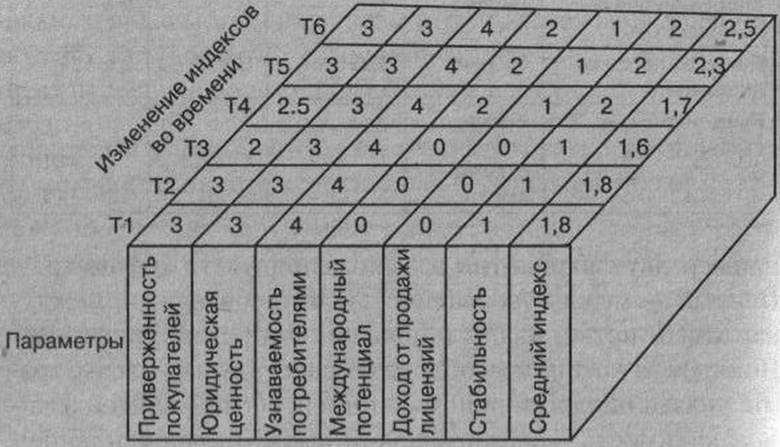

На рис. 8.3 представлен актив — приверженность покупателей, состояние которого отслеживалось в течение трех лет. Такие данные обычно собираются в ходе интервьюирования покупателей с целью выяснения степени приверженности их отдельному товарному знаку или конкретному продукту.

Данная кривая демонстрирует падение индекса на восемнадцатом месяце; при этом была выявлена причина — появление конкурентного продукта. Восстановление и рост индекса наблюдаются с двадцать четвертого месяца. Большую пользу могло бы принести наложение других кривых, представляющих состояние материальных активов, таких как продажи, доходы и т. д., это позволило бы понять их соотношение между собой для отдельной марки, компании или продукта. Компании, не владеющие информацией о таком соотношении, могут ожидать неприятных сюрпризов вплоть до прекращения производства продукта, увольнения работников и даже банкротства компании.Что если значения параметров очень низки?

Вы, возможно, обнаружите серьезное несоответствие между результатами аудита и оптимальными значениями параметров, которые вы для себя определили. Вместо 100% повторных сделок этот показатель вполне может оказаться 2%. Тогда необходимо рассмотреть взаимозависимость активов и определить корни проблемы.

К сожалению, не существует раз и навсегда установленных списков. Аудитор И К должен задаться вопросом: «Какие активы ИК оказывают влияние на повторные сделки?».

Например, производитель готового лекарства, столкнувшись с падением показателя по параметру повторных сделок, должен также рассмотреть следующее:

Рис. 8.3. Мониторинг состояния параметра для предвидения тенденций |

S Рыночные активы: узнаваемость марки, приверженность покупателей.

S Инфраструктурные активы: удовлетворенность покупателей, сети, распределение.

S Интеллектуальные активы: патенты с истекшим сроком.

S Человеческие активы: уровень квалификации торгового персонала.

Аудитору И К надлежит найти параметры, между которыми существует тесная взаимозависимость. Это может означать серьезную работу по улучшению состояния нескольких параметров, прежде чем они положительно повлияют на количество повторных сделок.

Еще по теме Тендениии в области ИК и финансовые показатели:

- 76. Финансовая отчетность — система показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период.

- Показатели финансовых результатов страховщиков

- 6. Выбор показателей, характеризующих финансовую устойчивость

- Система показателей, характеризующих финансовое состояние предприятия

- Эффективность финансового менеджмента в значительной степени зависит от используемой информационной базы, которая представляет собой набор информативных показателей, направленных на принятие как стратегических решений, так и на текущее управление финансовой деятельностью.

- Таблица 18 - Показатели финансовой оценки

- Терминология и базовые показатели финансового менеджмента

- 2.5. Терминология и базовые показатели финансового менеджмента [9, 12]

- 6 Учет прибыли от логистики в системе финансовых показателей.

- 6 Учет прибыли от логистики в системе финансовых показателей.

- 56. Показатели финансовой устойчивости и платежеспособности предприятия

- Отбор показателей результативности. Пример из практики: финансовая компания

- 12.2 Финансовые показатели продукции

- 5.2.2 Коэффициенты финансово-хозяйственной деятельности должника и показатели, используемые для их расчета

- 4. Сотрудничество в финансовой области