Способы оплаты медицинских услуг

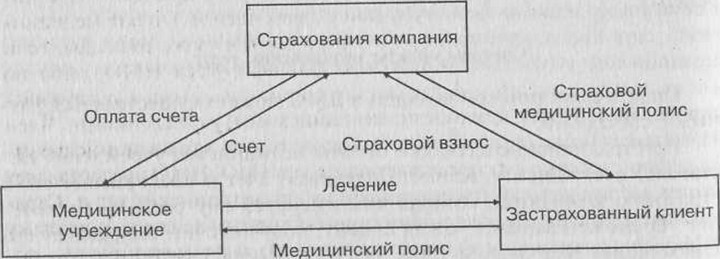

Оплата медицинской помощи в ДМС может осуществляться разными способами.При традиционном способе оплаты медицинское учреждение выставляет счет клиенту. Клиент оплачивает счет и представляет его в страховую компанию, которая компенсирует ему расходы на лечение.

Возможен вариант, когда клиент, получив счет, направляет его страховщику для оплаты (рис. 14.1).В настоящее время страховщики стали применять отложенные расчеты с клиентами по данной схеме оплаты медицинских услуг.

![Рис. 14.1. Традиционный метод оплаты медицинской помощи по ДМС]()

Рис. 14.1. Традиционный метод оплаты медицинской помощи по ДМС

Суть их заключается в том, что страховщик начинает принимать к оплате счета только при достижении определенной в страховом договоре суммы. Например, страховая компания не осуществляет страховые выплаты до тех пор, пока клиент не израсходует Ху.е. на медицинское обслуживание с начала календарного года, а потом возмещает всю эту сумму. Такое условие позволяет страховщику экономить расходы на ведение дела и не отвлекать суммы резервов из процесса капитализации.

Более распространенным является способ оплаты медицинских услуг без участия застрахованного клиента, когда медицинское учреждение направляет счет на оплату предоставленных услуг непо-средственно страховой компании (рис. 14.2). Причем счета могут выставляться за согласованные страховшиком и медицинским учреждением периоды по группам пролеченных клиентов, застрахованных данной страховой компанией.

При данной схеме оплаты большое значение уделяется расчетам стоимости медицинских услуг. Обычно каждая страна имеет специ-

![Рис.<div class=]()

14.2, Схема оплаты медицинской помощи по ДМС без участия застрахованного клиента" /> Рис. 14.2, Схема оплаты медицинской помощи по ДМС без участия застрахованного клиента

альные законодательно утвержденные тарифы платных медицинских услуг, которые используются при расчетах в рамках- социального обеспечения и ОМС. Частное медицинское страхование использует их в качестве основы собственных расчетов, применяя системы оплаты исходя из 100, 150 или даже 300% тарифа социального обеспечения или ОМС, что зависит от конкретной программы страхования, выбранной страхователем.

В РФ разработар!ы методические рекомендации по порядку формирования и экономического обоснования территориальных программ ОМС, в которых указывается, что оплата медицинской помогли в пределах ОМС осуществляется по тарифам, принятым в рамках тарифного соглашения, заключаемого органами власти, медицинскими и страховыми учреждениями на территории каждого субъекта РФ. Однако ни одним документом не закреплена практика использования этих тарифов в сфере ДМС ни как базы расчетов с медицинскими учреждениями, ни как экономического обоснования стоимости программ ДМС.

В последнее время в связи с наметившейся тенденцией неуклонного удорожания медицинских услуг и наблюдающимся ростом убыточности в медицинском страховании по прямым страховым операциям стали появляться совершенно новые системы оплаты медицинских услуг. Лидером в этом направлении выступили США, где ДМС составляет основную часть всего национального медицинского страхования. В США все чаще стало встречаться медицинское страхование с контролем за использованием страховых средств. Были созданы организации по поддержанию здоровья «Health Maintenance Organizations» (HMO), представляющие собой смешанную форму общества взаимного страхования и медицинской организации. НМО собирают страховые взносы со своих членов, формируют собственный штат медицинского персонала или заключают договоры с другими медицинскими учреждениями на обслуживание своих членов.

Оплата медицинских услуг производится либо по утвержденной смете расходов, если медицинское учреждение полностью финансируется НМО, либо по специальным тарифным соглашениям с привлекаемыми к обслуживанию членов НМО врачами и медицинскими учреждениями. Член НМО имеет право обращаться за помощью только в те медицинские учреждения, которые ему предлагает на выбор НМО. НМО предоставляет своим членам полный традиционный набор медицинских услуг. Стра-хование и лечение в таких организациях обходится дешевле, поскольку НМО одновременно и финансирует, и оказывает медицинскую помощь своим членам, т.е. осуществляет полный оперативный контроль за эффективным использованием страховых средств. НМО занимаютсятолько коллективным страхованием, осуществляемым совместно работодателем и наемными работниками.

В России в последнее время и связи с активным развитием рынка ДМС страховые медицинские компании тоже стали предоставлять медицинскую помощь самостоятельно, либо приглашая необходимых специалистов, либо организуя собственные медицинские учреждения.

Другим способом снижения убыточности ДМС становится развитие такого вида страхования, который предусматривает оплату страховщиком всех необходимых застрахованному медицинских услуг в течение года с последующей (в конце календарного года) доплатой страхователем перерасхода аккумулированных средств страховых взносов по определенным видам лечения. В договор-страхования на таких условиях включают оплату стоматологической помощи, услуг врачей-специалистов, дорогостоящих диагностических обследований. Обычно такие условия предоставления медицинских услуг предлагаются в договорах коллективного медицинского страхования с участием работодателя.

Иногда страховщики в целях повышения привлекательности полисов ДМС включают в них условия осуществления страховой выплаты клиенту вперед, до наступления страхового события. Такая возможность предоставляется при направлении клиента на лечение в дорогостоящую частную клинику или за рубеж.