Теоретическое обоснование методики. Постановка задачи

Математически задачу неразорения страховщика можно сформулировать следующим образом: вероятность того, что сумма убытков (выплат) страховщика по всем1 договорам данного вида окажется меньше, чем величина страхового фонда по рассматриваемому виду страхования, должна быть больше некоторого заданного значения у:

вероятность {сумма выплат < величина страхового фонда} > у,

ще у — величина гарантии безопасности, которая выбирается самим страховщиком и, как правило, находится в пределах от 85 до 99%.

Общий подход к определению необходимой величины >i страхового фонда

Обозначим через X сумму выплат по всем договорам данного вида, а через и — величину страхового фонда. Тогда исходное неравенство запишется следующим образом:

Р{Х<и}>7.

В результате, чтобы определить величину страхового фонда и, необходимо найти сумму выплат, которая с заданной вероятностью не будет превышена.

Сумма выплат страховщика по конкретному виду страхования складывается из выплат по всем договорам данного вида. Обозначим через Y, выплату (убыток) страховщика по f-му договору. Если количество договоров равно /V, то можно записать:

у

Выплата или убьпок страховщика по каждому договору Y-, является случайной величиной.

По определению, случайной называется величина, значение которой меняется от опыта к опыту случайным образом. Действительно,во-первых, по данному договору ущерб может наступить, а может не наступить вообще; т.е. само наступление страхового случая является случайной величиной;

во-вторых, если страховой случай все-таки наступил, то величина ущерба может принять любое значение от минимального (близкого к нулю) до максимального (полного) ущерба, соответствующего полному уничтожению застрахованного объекта. В результате величина убьпков при каждом страховом случае также является случайной величиной.

Таким образом, величина убьпков (выплат) страховщика по каждому договору Y, является случайной величиной, которая, в свою очередь, зависит от двух других случайных величин, характеризующих возможность наступления страхового случая и размер ушерба. Из этого следует, что сумма убытков по всем договорам А'также будет являться случайной величиной.

Случайная величина X характеризуется законом распределения, который может бьпь задан с помощью функции распределения F(x) или функции плотности распределения f(x). По определению, функция распределения F(x) случайной величины X такова, что

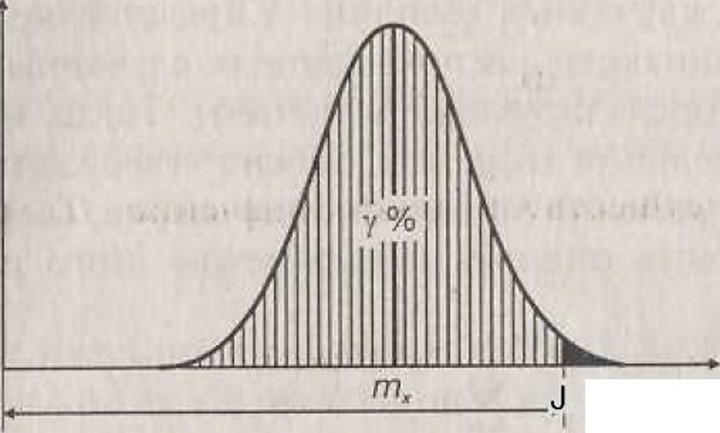

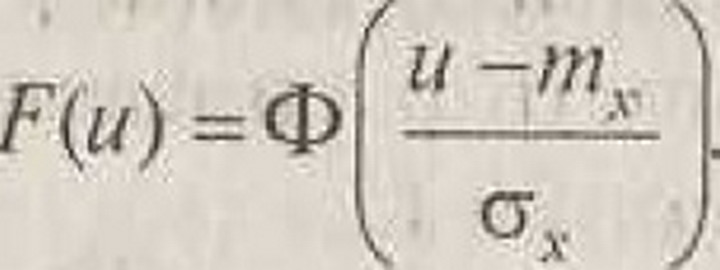

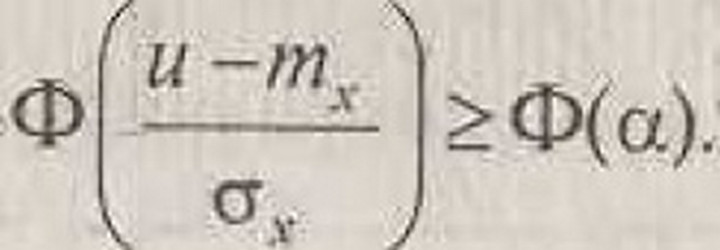

F(x)=P{X Функция плотности распределения/74 может быть найдена как производная от функции распределения F(x) по х: dx В соответствии с исходным неравенством вероятность того, что сумма выплат не превысит величину страхового фонда, должна быть больше -у Р{Х<и}>у, т.е. F(u)>y. Таким образом, проблема определения размера фонда, который с вероятностью не ниже у% обеспечивал бы финансовую устойчивость страховщика, сводится к нахождению такой величины и, при которой функция распределения F(и) случайной величины Сбудет больше или равна у. Для того чтобы решить эту задачу, нам необходимо определить закон распределения суммы выплат (случайной величины X) и его параметры. Для дальнейшего вывода формулы нетто-ставки необходимо сделать несколько допущений. Будем полагать, что убытки страховщика по одному договору не зависят от выплат по другим договорам. В соответствии с определением, понятие массовых рисковых видов страхования подразумевает наличие большого числа однородных застрахованных объектов с малым разбросом значений страховых сумм. Поэтому можно предположить, что и разброс убытков (выплат) будет незначительным. Кроме того, это позволяет сделать допущение, что законы распределения и числовые характеристики (в частности, математическое ожидание т и сред- неквадратическое отклонение с,.) всех случайных величин У. одинаковы: Таким образом, случайная величина X представляет собой сумму большого числа одинаково распределенных случайных величин Ya среди которых нет превалирующей величины. Тогда, в соответствии с центральной предельной теоремой, можно утверждать, что случайная величина Храспределена по нормальному закону. Теория вероятностей дает возможность оценить и параметры этого распределения т \ и ст;: л т, Нормальное распределение случайной величины X (суммы убытков страховщика) описывается функцией плотности распределения, которая имеет вид fipc) # . о\'2тг Функция распределения Г(х) может бьпь найдена как интеграл от плотности распределения от минус бесконечности до х $ і J1 F(x)=\f(t)dt=^—\e ** dt. І u-Jbti Зная закон распределения и его параметры, можно решить полученное ранее неравенство Щи) > у, или jf(x)dx>y. Графический смысл интеграла функции заключается в том, что его значение равно площади под кривой этой функции. такое значение и, при котором площадь под графиком плотности распределения будет больше или равна у. График функции плотности распределения для случайной величины X представлен на рис. 26.1. Функция плотности распределения f(X) и Сумма выплат х С вероятностью у % сумма убытков (выплат) страховщика будет находиться в этих пределах Необходимо по известному закону распределения и вероятности у % найти эту величину убытков (выплат) и Рис. 26.1. График плотности распределения суммы выплат. Обший подход к определению необходимой величины страховою фонда Существуют таблицы нормального распределения, по которым можно найти значения для функции распределения Ф(а) для центрированной нормированной случайной величины Случайная величина А называется центрированной и нормированной, если ее математическое ожидание равно нулю, а среднеквад- ратическое отклонение равно единице. Случайная величина X, характеризующая сумму выплат страховщика, не является центрированной и нормированной, так как она, в общем случае, имеет отличные числовые характеристики тл>0иа,*1, Однако ее можно выразить через центрированную нормированную случайную величину А следующим образом: ту. X = А Х-т, Отсюда следует, что Тогда В результате исходное неравенство примет вид: (•• Предположим, существует такое значение а, при котором Ф(а.) =у. По определению функция распределения является неубывающей, следовательно, можно записать следующее неравенство: и > ms + а • Щ и > ms + а- о,. Параметры распределения тх и о, нам известны. Остается определить значение а, которое с вероятностью у гарантировало бы пре-вышение собранных премий над выплатами. Величина а называется квантилем нормального распределения. Ее можно определить по таблице функции Ф(а). Значение а зависит от вероятности у: чем выше требуется гарантия безопасности, тем больше будет а. Для примера в табл. 26.3 приведены значения а для часто используемых значений гарантии безопасности у. Таблица 26.3. Соотношении значений гарантии безопасности и страхового фовда

Заданное значение вероятности у, % S4 90 95 98 99,86

Значение а, при котором Ф(а) = у 1,0 1,3 1,645 2,0 -ТО

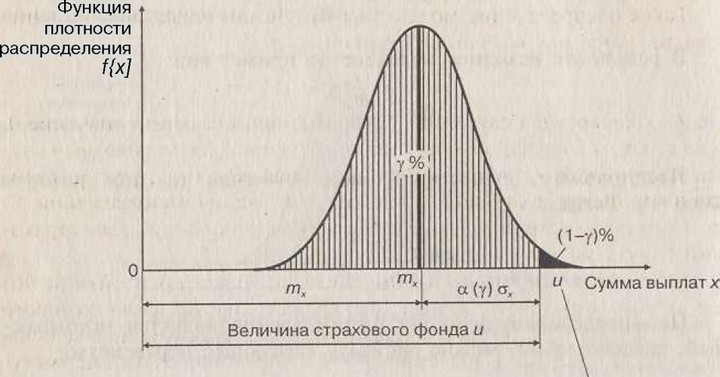

Например, если величину гарантии безопасности у принять равной 98%, то для определения необходимой величины страхового фонда к ожидаемой величине убьпков ту необходимо прибавить двойное среднеквадратическое отклонение суммы выплат а,: и > т + 2а.. Необходмэя величина страхового фонда и равна сумме выплат, которая с вероятностью у% не будет превышена Рис. 26.2. Графическая интерпретация выражения для определения необходимой величины страхового фонда • Графически данное выражение для определения необходимой величины страхового фонда проиллюстрировано на рис. 26.2. Таким образом, для определения величины страхового фонда, которого с заданной степенью вероятности должно хватить на выплату всех возмещений, необходимо знать математическое ожидание тх и среднеквадратическое отклонение о, суммы выплат Хпо данному виду страхования. Рассмотрим подробнее эту случайную величину.

Еще по теме Теоретическое обоснование методики. Постановка задачи:

- Постановка задачи и теоретические основы

- 11.1. Постановка задачи расчета затрат на противопожарную защиту как задачи многокритериальной оптимизации

- 15.Постановка задач математической физики. Начальные и граничные условия. Понятие о корректности задачи.

- Процедуры конструктивного обоснования теоретических схем

- Теоретическое обоснование.

- а) Теоретическое обоснование

- Теоретическое обоснование.

- Теоретическое обоснование.

- Теоретическое обоснование.

- Теоретическое обоснование.

- Теоретическое обоснование.